Conferimento quote SRL in società semplice: quando conviene e come azzerare la plusvalenza con la rivalutazione 2026.

Il conferimento di quote di una SRL in una società semplice è un’operazione fiscalmente realizzativa. Non esiste un regime di neutralità applicabile: il socio conferente deve tassare la plusvalenza emergente con un’imposta sostitutiva del 26%. Conoscere le regole fiscali, e le leve disponibili per ridurre l’impatto, è il presupposto indispensabile per valutare se e quando conviene strutturare questa operazione.

Indice degli argomenti

- Perché sempre più imprenditori scelgono la società semplice come holding di famiglia

- Cos’è il conferimento di quote e come funziona giuridicamente

- La fiscalità del conferimento: perché è sempre un atto realizzativo

- Le imposte indirette: registro, IVA e bollo

- L’affrancamento preventivo: la leva fiscale del 2026

- Gli effetti fiscali dopo il conferimento

- Stai valutando di conferire le quote della tua SRL in una società semplice?

Perché sempre più imprenditori scelgono la società semplice come holding di famiglia

La protezione del patrimonio è diventata una priorità concreta per chi ha costruito valore nel tempo. Non è più una questione riservata ai grandi gruppi industriali. Anche l’imprenditore titolare di una SRL di medie dimensioni si trova, prima o poi, a fare i conti con una domanda precisa: come metto al sicuro ciò che ho costruito?

La risposta che negli ultimi anni ha guadagnato più consenso tra professionisti e imprenditori è la società semplice holding. Un veicolo giuridico non commerciale, privo di obblighi di bilancio e di tenuta della contabilità, capace di raccogliere partecipazioni societarie e altri asset patrimoniali sotto un unico tetto familiare.

I motivi di questo successo sono essenzialmente tre.

Il primo è la protezione dalle aggressioni dei creditori personali. Nella società semplice, la quota del socio non è pignorabile direttamente dal suo creditore particolare, a condizione che lo statuto preveda l’intrasferibilità senza consenso unanime. Un vantaggio strutturale che nessuna SRL può offrire nella stessa misura.

Il secondo è la semplicità e l’economicità di gestione. Nessun bilancio da depositare, nessun collegio sindacale, nessuna assemblea obbligatoria con verbali notarili. I costi fissi annui sono minimi rispetto a qualsiasi società di capitali.

Il terzo è la flessibilità nel passaggio generazionale. La società semplice consente di strutturare la governance familiare con grande libertà statutaria: quote con diritti diversi, limiti alla circolazione, clausole di prelazione. Strumenti che permettono di pianificare il trasferimento del patrimonio ai figli senza perdere il controllo nella fase di transizione.

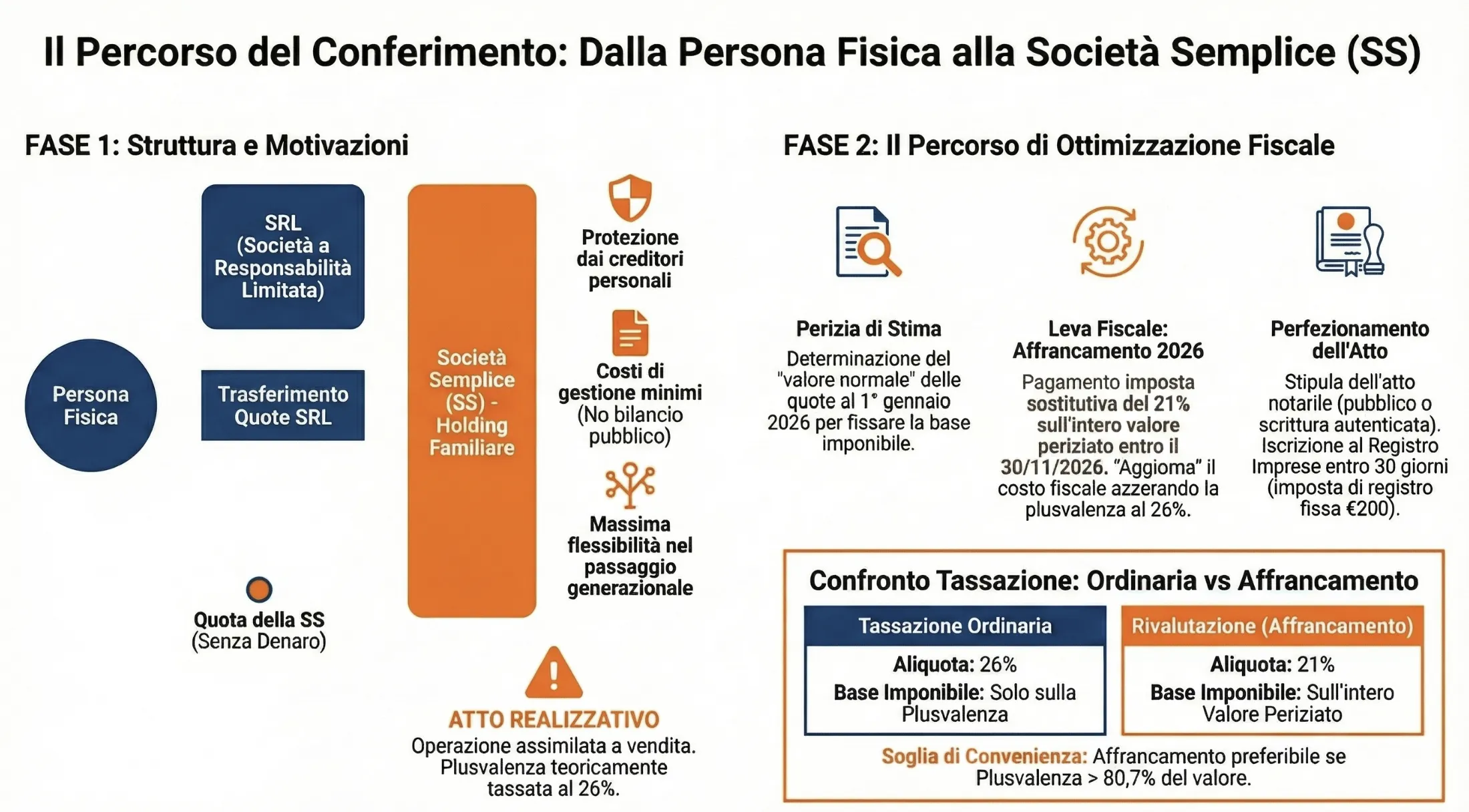

Il punto di partenza di questa struttura è quasi sempre lo stesso: l’imprenditore detiene personalmente le quote di una o più SRL operative e vuole trasferirle nella società semplice di famiglia. L’operazione con cui si realizza questo trasferimento si chiama conferimento.

Ed è esattamente qui che emerge la prima complessità fiscale che questo articolo si propone di analizzare nel dettaglio.

Cos’è il conferimento di quote e come funziona giuridicamente

Il conferimento è l’operazione con cui un socio trasferisce un bene, in questo caso le proprie quote di SRL, al patrimonio di una società, ricevendo in cambio una partecipazione nella società conferitaria. Non circola denaro: il “prezzo” è rappresentato dalle quote della società semplice che vengono assegnate al conferente.

Dal punto di vista civilistico, l’operazione può strutturarsi in due modi alternativi. Il primo è il conferimento in sede di costituzione: la società semplice viene costituita contestualmente all’apporto delle quote, che rappresentano l’unico o il principale conferimento dei soci fondatori. Il secondo è il conferimento a società già esistente, mediante un aumento del patrimonio netto della società semplice già operativa.

In entrambi i casi, l’operazione produce lo stesso effetto: le quote della SRL escono dalla sfera patrimoniale personale del conferente ed entrano nel patrimonio della società semplice.

La forma dell’atto e l’obbligo di stima

La forma dell’atto dipende dalla natura del bene conferito. Le quote di SRL sono beni mobili registrati iscritti nel Registro delle Imprese. Il loro trasferimento richiede atto pubblico o scrittura privata autenticata, con successiva iscrizione nel Registro delle Imprese entro 30 giorni.

Un aspetto rilevante riguarda la perizia di stima. Nella società semplice, a differenza di quanto previsto per le SRL dall’art. 2465 c.c., non esiste un obbligo di legge che imponga la perizia giurata per i conferimenti diversi dal denaro. La disciplina civilistica delle società di persone non richiede formalità particolari sul punto.

Nella pratica professionale, tuttavia, la perizia è quasi sempre opportuna. Serve a documentare il valore normale della partecipazione conferita, che costituisce la base imponibile ai fini fiscali. Procedere senza perizia espone il contribuente al rischio che l’Agenzia delle Entrate ridetermini il valore normale in sede di controllo, con conseguente emersione di una plusvalenza maggiore di quella dichiarata.

Conferimento in sede di costituzione vs aumento di patrimonio

La scelta tra le due modalità ha implicazioni pratiche rilevanti.

Il conferimento in sede di costituzione è la soluzione più lineare. L’atto notarile di costituzione e l’atto di conferimento coincidono. I costi sono concentrati in un unico passaggio. È la strada preferibile quando si parte da zero e si vuole costruire la struttura holding in un’unica operazione.

Il conferimento su società già esistente è invece la situazione più comune quando la società semplice è già operativa, magari già titolare di immobili o di altre partecipazioni, e si vuole arricchirne il patrimonio con le quote della SRL. In questo caso l’operazione richiede una modifica del contratto sociale, con indicazione del nuovo valore del patrimonio netto e delle quote assegnate al conferente.

In entrambe le ipotesi, ai fini fiscali, il trattamento è identico. La distinzione civilistica non incide sul regime impositivo, che resta governato dalle regole che analizziamo nella sezione successiva.

La fiscalità del conferimento: perché è sempre un atto realizzativo

Arriviamo al cuore dell’analisi. La domanda che ogni imprenditore si pone è diretta: devo pagare le tasse quando trasferisco le mie quote di SRL nella società semplice?

La risposta è sì — nella quasi totalità dei casi.

Il conferimento di partecipazioni in una società semplice è fiscalmente un atto realizzativo. Non esiste, per questa operazione, alcun regime di neutralità o di sospensione d’imposta. La plusvalenza latente nelle quote viene “sbloccata” nel momento del conferimento e diventa immediatamente imponibile.

Vediamo perché, partendo dalla norma.

L’art. 9, co. 5, TUIR: assimilazione alla cessione a titolo oneroso

Il riferimento normativo è l’art. 9, co. 5, del TUIR, che stabilisce un principio di carattere generale: ai fini delle imposte sui redditi, le disposizioni relative alle cessioni a titolo oneroso si applicano anche agli atti a titolo oneroso che importano costituzione o trasferimento di diritti reali di godimento e, più in generale, a tutti i negozi che producono effetti traslativi a fronte di una contropartita.

Il conferimento rientra in questa categoria. Il socio “cede” le quote della SRL e riceve in cambio le quote della società semplice. C’è un trasferimento di ricchezza. C’è una contropartita. L’operazione è quindi assimilata a una cessione a titolo oneroso.

La conseguenza diretta è che il corrispettivo fiscalmente rilevante è pari al valore normale della partecipazione conferita, determinato ai sensi dell’art. 9, co. 2, TUIR. Per le quote di SRL non quotate, il valore normale coincide con il valore proporzionale del patrimonio netto della società, eventualmente rettificato per tenere conto dell’avviamento e degli altri elementi immateriali.

Se il conferimento avviene dichiarando un valore di mercato, come accade nella maggior parte delle operazioni ben strutturate, è quel valore che costituisce la base di partenza per il calcolo della plusvalenza.

Perché il realizzo controllato (art. 177 TUIR) non si applica alla società semplice

Molti imprenditori si chiedono se sia possibile applicare il regime del realizzo controllato previsto dall’art. 177, co. 2, TUIR. Si tratta del meccanismo che consente, nei conferimenti di partecipazioni di controllo tra soggetti che esercitano impresa commerciale, di “controllare” l’effetto realizzativo e ridurre o azzerare la plusvalenza imponibile.

La risposta è no, e la posizione è consolidata.

L’Agenzia delle Entrate ha chiarito con la R.M. n. 43/E/2017 che il regime del realizzo controllato presuppone che la società conferitaria sia una società di capitali. La società semplice è esclusa per due ragioni strutturali che si rafforzano a vicenda.

La prima è soggettiva: l’art. 177, co. 2, TUIR richiede che tanto il conferente quanto il conferitario esercitino attività d’impresa commerciale. La società semplice, per definizione, non può esercitare attività commerciale. È strutturalmente fuori perimetro.

La seconda è tecnica: il realizzo controllato si fonda sul comportamento contabile della conferitaria, in particolare sull’incremento del patrimonio netto iscritto nelle sue scritture contabili. La società semplice non ha obbligo di tenere la contabilità in partita doppia. Non esistono quindi le scritture contabili su cui il meccanismo deve appoggiarsi.

Per la stessa ragione è inapplicabile anche l’art. 176 TUIR (conferimento d’azienda in neutralità), che richiede espressamente che entrambi i soggetti esercitino imprese commerciali.

Il risultato è inequivocabile: qualunque conferimento di quote in una società semplice è sempre realizzativo, senza eccezioni legate alla quota conferita o al tipo di partecipazione.

Come si calcola la plusvalenza e come si tassa

La formula di calcolo è lineare:

Plusvalenza = Valore normale della partecipazione conferita – Costo fiscalmente riconosciuto

Il valore normale è il valore di mercato dichiarato nell’atto di conferimento, supportato dalla perizia di stima. Il costo fiscalmente riconosciuto è il costo storico di acquisto o sottoscrizione della partecipazione, aumentato degli eventuali versamenti in conto capitale e delle precedenti rivalutazioni riconosciute fiscalmente, e diminuito delle distribuzioni di riserve che hanno già ridotto il costo.

Per una persona fisica non imprenditore che conferisce una partecipazione qualificata in SRL, la plusvalenza così determinata è soggetta a imposta sostitutiva del 26%, ai sensi dell’art. 5, co. 2, D.Lgs. 461/1997, come modificato dalla L. 205/2017.

La plusvalenza deve essere dichiarata nel quadro RT del modello Redditi PF, relativo al periodo d’imposta in cui il conferimento è stato perfezionato. Non concorre alla formazione del reddito complessivo IRPEF: è tassata separatamente con l’aliquota secca del 26%.

Facciamo un esempio concreto:

Un imprenditore detiene il 60% di una SRL con un costo storico di acquisto pari a € 30.000. Il valore di mercato della partecipazione al momento del conferimento, risultante da perizia, è € 200.000. La plusvalenza imponibile è pari a € 170.000. L’imposta sostitutiva dovuta è € 44.200 (26% di € 170.000).

Un’imposta che, in presenza di una forte plusvalenza latente, può rappresentare un ostacolo significativo all’operazione. Ed è esattamente per questo che la pianificazione preventiva, in particolare attraverso lo strumento dell’affrancamento, diventa determinante.

Le imposte indirette: registro, IVA e bollo

Chiarito il trattamento ai fini delle imposte dirette, è necessario completare il quadro con le imposte indirette. Si tratta di un aspetto spesso sottovalutato nella fase di pianificazione, ma che incide sui costi complessivi dell’operazione.

Il conferimento di quote di SRL in una società semplice è soggetto a imposta di registro in misura fissa, pari a € 200 (art. 11 della Tariffa, Parte Prima, allegata al DPR 131/1986).

L’imposta fissa si applica indipendentemente dal valore della partecipazione conferita. Nella pratica professionale questo è un elemento rilevante: a differenza del conferimento di beni immobili, che sconta l’imposta di registro proporzionale al 9% sul valore catastale o di mercato, il conferimento di partecipazioni non genera alcun carico proporzionale indiretto. È uno dei vantaggi strutturali dell’utilizzo delle partecipazioni come asset da trasferire nella holding.

Il conferimento di partecipazioni è escluso dal campo di applicazione dell’IVA, ai sensi dell’art. 2, co. 3, lett. a), DPR n. 633/72, che esclude espressamente dall’ambito delle cessioni di beni i trasferimenti di denaro e le cessioni di quote di partecipazione in società.

Riepilogo del carico indiretto

| Imposta | Misura | Base imponibile |

|---|---|---|

| Registro | € 200 (fissa) | — |

| IVA | Esclusa | — |

| Imposta di bollo | Misura ordinaria | Atto notarile |

| Diritti CCIAA | Importo variabile | Iscrizione RI |

Il confronto con il conferimento di beni immobili è immediato e a favore delle partecipazioni: nessuna imposta proporzionale, nessuna ipotecaria, nessuna catastale. Il costo indiretto dell’operazione si riduce a poche centinaia di euro, indipendentemente dal valore delle quote trasferite.

L’affrancamento preventivo: la leva fiscale del 2026

Conosciamo ora il problema fiscale nella sua interezza: il conferimento genera plusvalenza tassabile al 26%, calcolata sulla differenza tra valore di mercato e costo storico. Esiste uno strumento legale che consente di ridurla significativamente, talvolta fino ad azzerarla. Si chiama rivalutazione delle partecipazioni, o più comunemente affrancamento. E nel 2026 è ancora disponibile, a condizioni definite.

Come funziona la rivalutazione delle partecipazioni

L’istituto è disciplinato dall’art. 5 della L. 448/2001, reso strutturale dalla L. 207/2024 (Legge di Bilancio 2025). Il contribuente fa redigere e asseverare da un professionista abilitato una perizia giurata di stima che determina il valore della partecipazione alla data del 1° gennaio dell’anno di riferimento. Paga un’imposta sostitutiva calcolata sull’intero valore periziato. Da quel momento, il costo fiscalmente riconosciuto della partecipazione viene “aggiornato” al valore della perizia.

Il risultato pratico è immediato: se il valore periziato coincide con il valore di mercato al momento del successivo conferimento, la plusvalenza imponibile si azzera — o si riduce drasticamente.

Possono accedere all’affrancamento:

- Le persone fisiche che detengono partecipazioni al di fuori del regime d’impresa

- Le società semplici e le associazioni ad esse equiparate

- Gli enti non commerciali

- I soggetti non residenti privi di stabile organizzazione in Italia

Il perimetro soggettivo è perfettamente allineato con la figura del conferente che stiamo analizzando: la persona fisica non imprenditore titolare di quote di SRL.

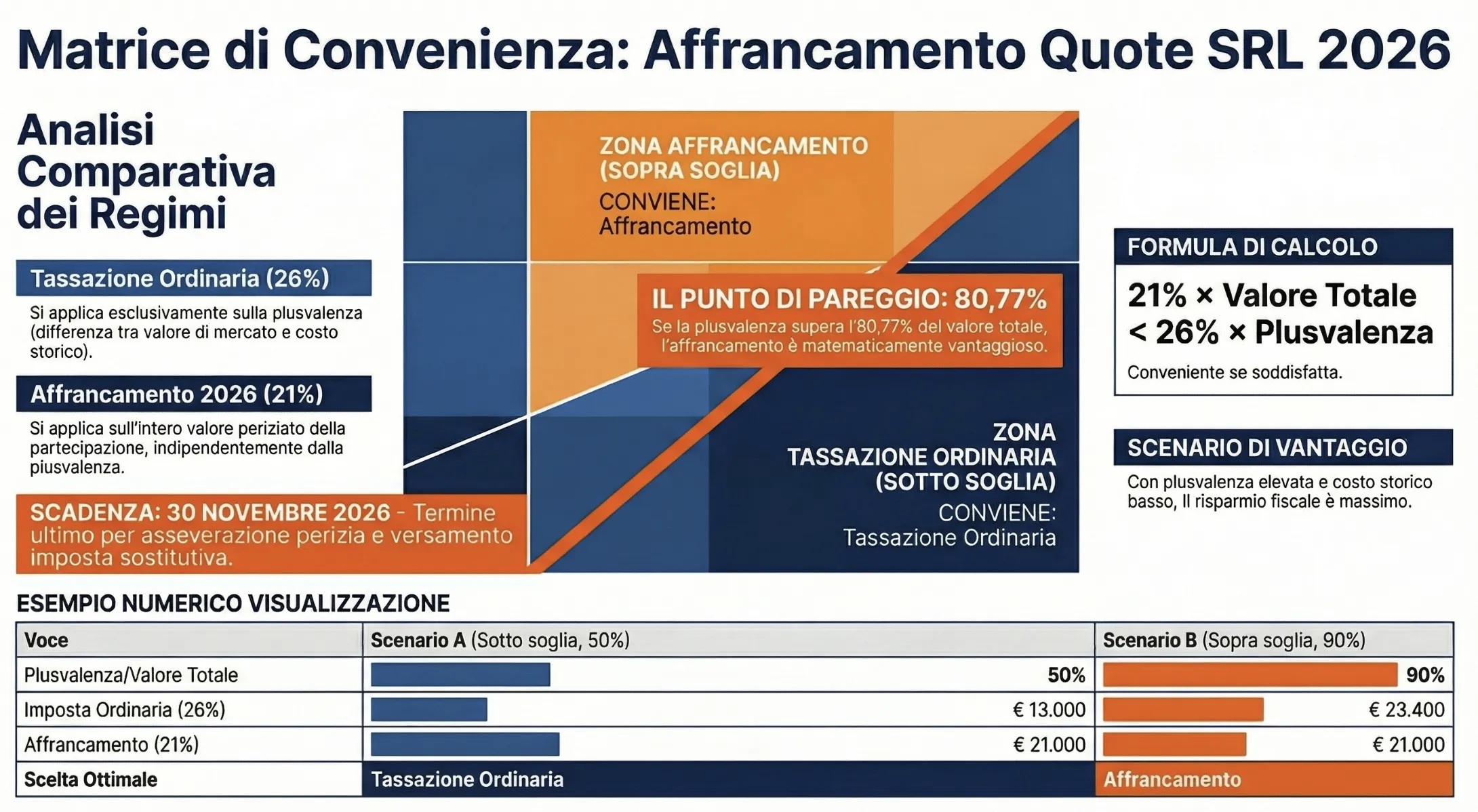

Aliquota al 21%: quando conviene e quando no

La L. 199/2025 (Legge di Bilancio 2026) ha innalzato l’aliquota dell’imposta sostitutiva per la rivalutazione delle partecipazioni dal 18% al 21%, con scadenza al 30 novembre 2026.

L’aliquota si applica sull’intero valore periziato, non sulla plusvalenza. Questo è il punto cruciale per l’analisi di convenienza. La tassazione ordinaria del 26%, invece, si applica solo sulla plusvalenza, cioè sulla differenza tra valore di mercato e costo storico.

La convenienza dell’affrancamento dipende quindi dal rapporto tra plusvalenza latente e valore complessivo della partecipazione. La soglia matematica di indifferenza si calcola così:

L’affrancamento conviene quando: 21% × Valore periziato < 26% × Plusvalenza

Semplificando, l’affrancamento risulta vantaggioso quando la plusvalenza latente supera circa l’80,77% del valore della partecipazione.

Un elemento ulteriore da considerare nell’analisi: il costo della perizia di stima. Si tratta di un costo aggiuntivo che non può essere detratto dall’imposta sostitutiva dovuta, ma che — se redatta per conto dei soci — incrementa il costo fiscalmente riconosciuto della partecipazione rivalutata. Va quindi inserito nel calcolo complessivo di convenienza.

La sequenza operativa corretta: prima la perizia, poi il conferimento

L’Agenzia delle Entrate ha chiarito con la Circolare n. 16/E del 22 aprile 2005 che il valore rivalutato non può essere utilizzato prima della redazione e del giuramento della perizia. Il valore affrancato produce effetti fiscali solo a partire dal momento in cui la perizia è stata asseverata e l’imposta sostitutiva è stata versata — almeno nella prima rata.

La sequenza operativa corretta è quindi la seguente:

- Redazione e asseverazione della perizia giurata entro il 30 novembre 2026, con riferimento al valore della partecipazione al 1° gennaio 2026

- Versamento dell’imposta sostitutiva (21%) in unica soluzione oppure in tre rate annuali con interessi del 3% sulle rate successive alla prima

- Conferimento delle quote nella società semplice, con indicazione nell’atto del valore periziato come base di riferimento

Invertire questa sequenza, conferire prima e tentare di applicare retroattivamente l’affrancamento, non è ammesso. L’operazione deve essere pianificata con anticipo sufficiente, tenendo conto dei tempi tecnici per la redazione della perizia.

Un ulteriore vantaggio operativo del 2026: la perizia fa riferimento al 1° gennaio 2026, il che consente di utilizzare i dati del bilancio chiuso al 31 dicembre 2025 per la stima delle quote non quotate. Non è necessario predisporre situazioni patrimoniali infrannuali, con conseguente riduzione dei costi e dei tempi di redazione.

Gli effetti fiscali dopo il conferimento

Il conferimento è completato. Le quote della SRL sono ora nel patrimonio della società semplice. L’imposta sulla plusvalenza è stata gestita, con o senza affrancamento preventivo. A questo punto molti imprenditori considerano chiusa la partita fiscale.

Non è così. Il trasferimento delle quote modifica in modo permanente il regime fiscale applicabile ai flussi di reddito generati dalla SRL e alle future movimentazioni del patrimonio. Conoscere questi effetti è essenziale per valutare correttamente la convenienza complessiva della struttura.

I dividendi dalla SRL: come vengono tassati in capo alla società semplice e ai soci

La SRL operativa continua a produrre utili. Quando li distribuisce, questi flussi raggiungono la società semplice — che ora è socia — e da lì vengono imputati per trasparenza ai soci persone fisiche.

Il meccanismo fiscale applicabile dipende da chi è il socio della società semplice e da come si qualifica il reddito in capo a quest’ultima.

La società semplice non è un soggetto IRES. Non paga imposte in proprio. I redditi che produce — o che le vengono attribuiti — si imputano direttamente ai soci in proporzione alle rispettive quote di partecipazione, ai sensi dell’art. 5 TUIR.

I dividendi ricevuti dalla società semplice dalla SRL partecipata si qualificano come redditi di capitale in capo alla società semplice stessa, e vengono poi imputati ai soci per trasparenza. In capo al socio persona fisica non imprenditore, i dividendi provenienti da partecipazioni qualificate o non qualificate sono soggetti a ritenuta a titolo d’imposta del 26% ai sensi dell’art. 27 DPR 600/1973.

Nella pratica, il punto critico è il seguente: la società semplice non beneficia del regime di esenzione sulle plusvalenze da partecipazione (PEX) previsto dall’art. 87 TUIR per i soggetti IRES, né del regime di parziale esclusione dei dividendi previsto per le società di capitali. La tassazione dei flussi in uscita dalla SRL verso la società semplice — e poi verso i soci — segue il regime ordinario delle persone fisiche.

Questo è un elemento che distingue nettamente la società semplice holding dalla SRL holding: quest’ultima può beneficiare della PEX al 95% sulle plusvalenze da cessione di partecipazioni e dell’esclusione del 95% sui dividendi ricevuti da partecipate. La società semplice, invece, non accede a questi regimi.

La scelta tra i due veicoli non è quindi neutra dal punto di vista fiscale sui flussi correnti. La società semplice è più efficiente sul piano della protezione patrimoniale e della semplicità gestoria; la SRL holding è più efficiente sul piano della tassazione dei redditi da partecipazione.

Stai valutando di conferire le quote della tua SRL in una società semplice?

L’operazione è fiscalmente complessa e ogni caso ha variabili che possono cambiare radicalmente il risultato. Il valore di mercato della partecipazione, il costo storico, la presenza di riserve, l’orizzonte temporale, gli obiettivi familiari: tutti questi elementi devono essere analizzati insieme prima di procedere.

Una simulazione numerica personalizzata — realizzata prima dell’atto notarile — può fare la differenza tra un’operazione fiscalmente efficiente e una che genera un carico impositivo evitabile.

Se vuoi valutare il tuo caso specifico con un professionista specializzato in pianificazione patrimoniale e fiscalità internazionale, puoi richiedere una consulenza fiscale strategica.

“`

“`

Devi proteggere il patrimonio o riorganizzare la tua azienda?

Le operazioni di riorganizzazione societaria, la costituzione di Holding, o di società personali a capo della struttura del gruppo richiedono un’analisi sartoriale. Non affidarti al caso: prenota una Sessione Strategica privata con il Dott. Federico Migliorini per inquadrare correttamente la tua situazione.

Domande frequenti

Sì, il conferimento può riguardare anche una quota parziale della partecipazione detenuta. In questo caso la plusvalenza imponibile viene calcolata proporzionalmente al valore normale della quota effettivamente conferita, ridotto del corrispondente costo fiscale riconosciuto. Non esistono soglie minime di conferimento previste dalla normativa fiscale. Dal punto di vista civilistico, è necessario che la quota residua rimanga nel rispetto dei requisiti minimi previsti dallo statuto della SRL. La scelta di conferire parzialmente può avere senso quando si vuole mantenere un controllo diretto su una parte della partecipazione, trasferendo solo la quota destinata al passaggio generazionale.

Sì. La rivalutazione del 2026 sostituisce integralmente quella precedente per lo stesso bene. Le eventuali rate residue della precedente rivalutazione non sono più dovute. È però necessario versare integralmente l’imposta sostitutiva sulla nuova rivalutazione al 21% del valore periziato al 1° gennaio 2026. Per quanto versato in occasione della precedente rivalutazione è possibile presentare istanza di rimborso entro 48 mesi dall’ultimo versamento effettuato, ai sensi dell’art. 38 DPR 602/1973. Nella pratica, conviene sempre verificare se il valore periziato nel 2026 è significativamente superiore a quello della rivalutazione precedente, perché in caso contrario il rimborso potrebbe non essere conveniente rispetto al costo della nuova perizia.

La cessione delle quote della SRL da parte della società semplice genera una plusvalenza che viene imputata per trasparenza ai soci della SS in proporzione alle rispettive quote. La plusvalenza si qualifica come reddito diverso ai sensi dell’art. 67, co. 1, lett. c) TUIR ed è tassata in capo a ciascun socio persona fisica con l’imposta sostitutiva del 26%. La base imponibile è la differenza tra il corrispettivo di cessione e il costo fiscalmente riconosciuto delle quote della SRL in capo alla società semplice, che coincide con il valore a cui le quote erano state conferite — o con il valore rivalutato se era stato eseguito l’affrancamento. La società semplice non beneficia del regime PEX, che è riservato ai soggetti IRES.