Quando un cantiere estero configura stabile organizzazione? Normativa interna, convenzioni OCSE, duration test, subappalto e adempimenti.

Un cantiere all’estero che supera la soglia temporale convenzionale trasforma un semplice appalto in una branch fiscalmente rilevante: ecco come verificarlo e cosa fare.

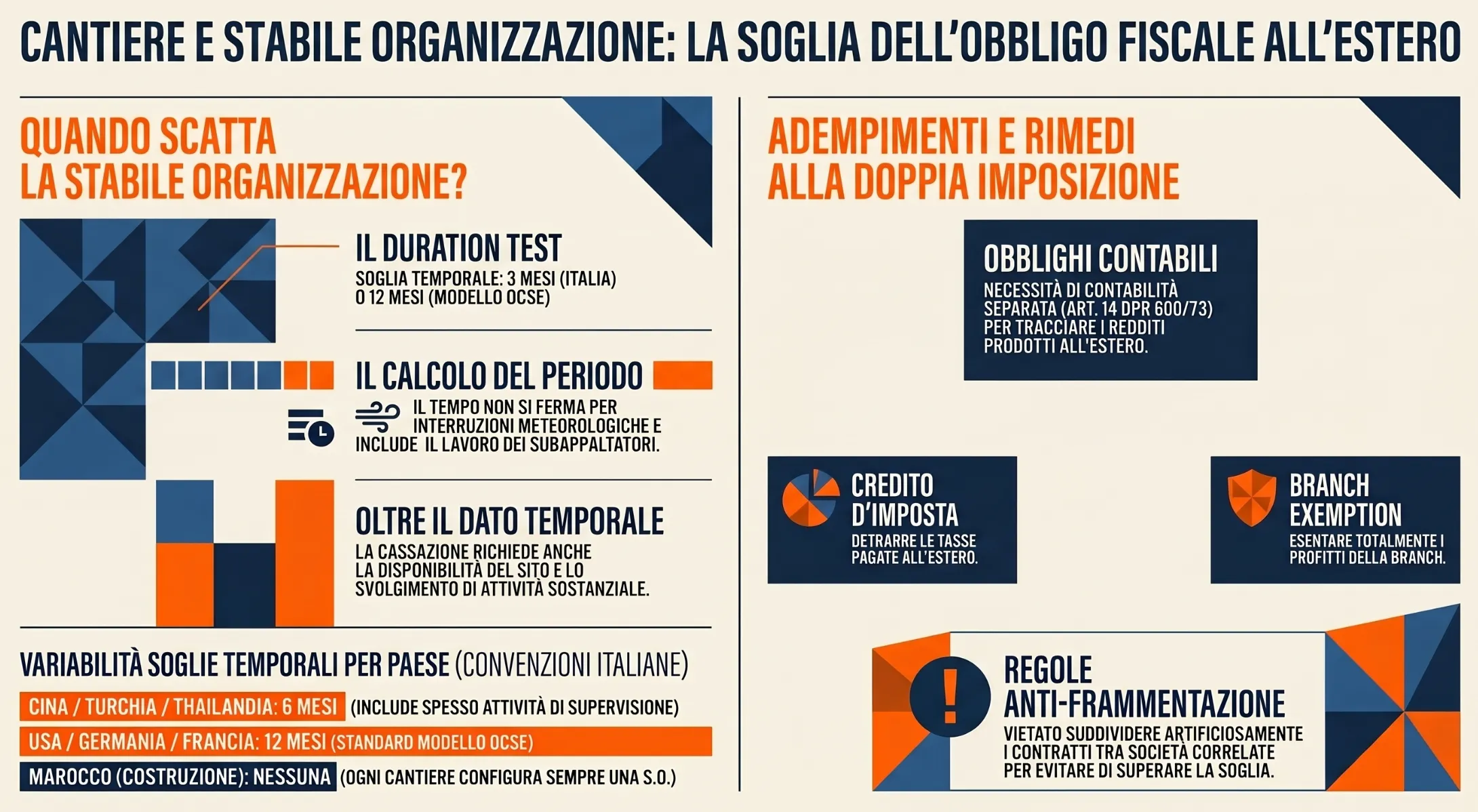

Il cantiere come stabile organizzazione è la fattispecie disciplinata dall’art. 162, co. 3 del TUIR e dall’art. 5, par. 3 del Modello OCSE di Convenzione contro le doppie imposizioni. Un cantiere di costruzione, montaggio o installazione configura una stabile organizzazione nel paese estero quando supera la soglia temporale prevista, tre mesi secondo la normativa interna italiana, dodici mesi secondo il Modello OCSE.

Verifica: il cantiere configura stabile organizzazione?

Esiste una Convenzione contro le doppie imposizioni tra l’Italia e il paese in cui si trova il cantiere?

Qual è la soglia temporale prevista dalla Convenzione applicabile per i cantieri?

Il cantiere (compreso il periodo dei subappaltatori diretti e le interruzioni tecniche) ha una durata complessiva superiore a 12 mesi?

Il cantiere (compreso il periodo dei subappaltatori diretti e le interruzioni tecniche) ha una durata complessiva superiore a 6 mesi?

Il cantiere ha una durata complessiva superiore a 3 mesi (soglia art. 162, co. 3 TUIR)?

Il cantiere supera la soglia temporale applicabile. Secondo la normativa vigente e la giurisprudenza della Cassazione (sent. n. 28059/2017), occorre verificare anche la presenza degli elementi sostanziali: disponibilità del sito, fissità e svolgimento di attività d’impresa rilevante.

I passi successivi includono: registrazione della S.O. nel paese estero, tenuta di contabilità separata (art. 14 co. 5 DPR 600/73), valutazione tra credito d’imposta (art. 165 TUIR) e Branch Exemption (art. 168-ter TUIR).

La soglia applicabile non è superata. Tuttavia, verifica se esistono altri elementi che potrebbero configurare una S.O. materiale ordinaria (sede fissa di affari ai sensi dell’art. 5, par. 1 Modello OCSE) o una S.O. personale (agente dipendente). In assenza di convenzione, verifica anche le norme fiscali domestiche del paese estero.

Stabile organizzazione da cantiere: inquadramento normativo

La stabile organizzazione da cantiere è una fattispecie speciale nell'ambito della più ampia definizione di stabile organizzazione: anziché richiedere la presenza continuativa di una sede fissa di affari, la normativa fiscale internazionale adotta un criterio esclusivamente temporale, il cosiddetto duration test, che sostituisce il permanence test ordinariamente applicato alle S.O. materiali.

Questa distinzione concettuale ha conseguenze pratiche rilevanti: un cantiere può configurare una branch fiscalmente rilevante nel paese estero anche in assenza di strutture permanenti, uffici o personale stabile, per il solo fatto di protrarsi oltre la soglia temporale prevista dalla norma applicabile.

La normativa interna: art. 162, co. 3 TUIR

L'art. 162, co. 3 del TUIR disciplina la fattispecie del cantiere come stabile organizzazione di un'impresa non residente in Italia. La norma stabilisce che un cantiere di costruzione, di montaggio o di installazione, nonché le attività di supervisione ad esso connesse, configura una stabile organizzazione soltanto se la sua durata supera i tre mesi.

"Un cantiere di costruzione o di montaggio o di installazione, ovvero l'esercizio di attività di supervisione ad esso connesse, è considerato 'stabile organizzazione' soltanto se tale cantiere, progetto o attività abbia una durata superiore a tre mesi." — Art. 162, co. 3, TUIR

La soglia di tre mesi è significativamente inferiore a quella prevista dal Modello OCSE. Questo divario ha spinto l'Italia, in alcuni casi, a rinegoziare le proprie convenzioni bilaterali per allinearle allo standard internazionale: è il caso del Protocollo aggiuntivo alla Convenzione Italia-Singapore, ratificato nel 2012, che ha portato la soglia da sei a dodici mesi.

La normativa interna trova applicazione residuale: si applica esclusivamente quando non esiste una Convenzione contro le doppie imposizioni con il paese del cantiere, oppure quando la convenzione esistente risulta meno favorevole per il contribuente. In tutti gli altri casi prevale la norma convenzionale, in forza del principio sancito dall'art. 169 del TUIR e dall'art. 75 del DPR n. 600/73.

La normativa convenzionale: art. 5, par. 3 Modello OCSE 2017

Nel Modello OCSE 2017, il cantiere è disciplinato in un paragrafo autonomo, il par. 3 dell'art. 5, separato rispetto alla definizione generale di stabile organizzazione materiale contenuta nei par. 1 e 2. Questa collocazione strutturale riflette la natura speciale della fattispecie: il cantiere non deve soddisfare i requisiti ordinari di fissità e permanenza, ma è soggetto esclusivamente al duration test.

Il par. 3 stabilisce che un cantiere di costruzione, di montaggio o di installazione costituisce stabile organizzazione solo se ha una durata superiore a dodici mesi. Il periodo di riferimento è calcolato singolarmente per ciascun cantiere o progetto (Commentario OCSE, par. 18, art. 5).

La nozione di "cantiere" adottata dal Commentario OCSE è intenzionalmente ampia e non esaustiva: vi rientrano la costruzione o ristrutturazione di edifici, strade, ponti, canali, la posa in opera di oleodotti, l'installazione di nuovi impianti o macchinari in un fabbricato esistente o all'aperto. È rilevante che gli strumenti utilizzati siano funzionalmente connessi all'attività svolta nel sito.

Il Commentario OCSE 2017 (par. 5, art. 5) precisa inoltre che l'attribuzione di un numero di partita IVA nel paese estero non è di per sé elemento sufficiente a configurare la stabile organizzazione ai fini delle imposte sui redditi — chiarimento utile nella prassi operativa per evitare confusioni tra obblighi IVA e obblighi da imposte dirette.

Duration test vs permanence test: una distinzione fondamentale

Nella S.O. materiale ordinaria, il permanence test richiede che la sede di affari presenti un grado sufficiente di stabilità nel tempo, escludendo le presenze meramente temporanee. Per i cantieri, questo test è sostituito integralmente dal duration test: non rileva la natura permanente della struttura, ma esclusivamente il superamento della soglia temporale predeterminata.

La conseguenza è che, come precisato dal Commentario OCSE, se il requisito temporale non è soddisfatto, non sussiste alcuna stabile organizzazione, neppure in presenza di installazioni fisicamente stabili all'interno del cantiere (ad esempio un ufficio o un laboratorio). Tale ufficio potrebbe tuttavia configurare autonomamente una S.O. materiale ordinaria, ma in quel caso i profitti attribuibili sarebbero limitati alle sole funzioni svolte tramite quell'ufficio, non all'intera attività del cantiere.

Questa distinzione è stata al centro della sentenza della Corte di Cassazione n. 28059 del 24 novembre 2017, il principale precedente giurisprudenziale in materia, con la quale la Suprema Corte ha rigettato la tesi dell'Agenzia delle Entrate secondo cui il semplice superamento della soglia temporale sarebbe sufficiente a configurare la S.O., indipendentemente dalla verifica degli elementi sostanziali previsti dall'art. 5, par. 1 del Modello OCSE.

Il calcolo del periodo: quando inizia e quando finisce il cantiere

Il duration test richiede una misurazione precisa dell'arco temporale durante il quale il cantiere può considerarsi attivo. Il Commentario OCSE all'art. 5 fornisce indicazioni operative su tre momenti distinti: l'inizio, la fine e le eventuali interruzioni. La corretta individuazione di questi termini è decisiva, poiché anche pochi giorni di differenza possono determinare il superamento o meno della soglia rilevante.

Inizio del cantiere: il momento rilevante

Il cantiere si considera iniziato nel momento in cui l'esecutore, tipicamente l'appaltatore, avvia materialmente la propria attività nel sito estero. Rientrano nel computo anche le attività di carattere meramente preparatorio, come l'invio del primo dipendente in loco o la sottoscrizione del contratto di distacco. Non rilevano invece le attività di natura esclusivamente burocratica e amministrativa, quali l'ottenimento dei permessi di costruzione o di lavoro nel paese estero: queste non segnano l'inizio del cantiere ai fini del duration test.

Nella prassi, la distinzione tra attività preparatoria rilevante e adempimento burocratico irrilevante può risultare sottile. L'elemento discriminante è la natura operativa dell'attività: se essa è funzionalmente connessa all'esecuzione del progetto e comporta una presenza fisica nel sito, concorre al computo; se è meramente propedeutica all'avvio e non richiede presenza in loco, non lo è.

Fine del cantiere e periodi di interruzione

Il cantiere si considera concluso quando i lavori sono effettivamente e definitivamente completati. Il riferimento convenzionale è il momento della consegna, dell'accettazione o del collaudo dell'opera da parte del committente. Non è sufficiente la cessazione temporanea delle attività: occorre che il cantiere sia stato definitivamente abbandonato o chiuso per avvenuto completamento di tutto quanto previsto dal contratto di appalto o subappalto.

Un aspetto operativamente rilevante riguarda le interruzioni dei lavori: queste non sospendono il computo del periodo ai fini del duration test. Rientrano nel calcolo i periodi di sospensione dovuti a cause tecniche, condizioni meteorologiche avverse, mancanza di materiali o materie prime, carenza di forza lavoro. Il cantiere rimane "attivo", e il conteggio prosegue, anche durante le fasi di inattività, purché il progetto non sia stato definitivamente abbandonato.

Il cantiere a cavallo di due periodi d'imposta

Una problematica pratica di particolare rilievo riguarda i cantieri la cui durata si estende su più annualità fiscali. La regola è chiara: il superamento della soglia temporale prescinde dal fatto che il cantiere si sia protratto a cavallo di due o più periodi d'imposta.

Si consideri un cantiere avviato a novembre dell'anno 1 e concluso a luglio dell'anno 2: la durata complessiva supera i dodici mesi e configura stabile organizzazione sia per l'anno 1 che per l'anno 2, anche se in nessuna delle due annualità singolarmente considerate il periodo minimo risulterebbe rispettato. Un'interpretazione contraria, che valutasse la soglia anno per anno, escluderebbe di fatto la S.O. ogniqualvolta il cantiere inizi o termini nel corso del periodo d'imposta, svuotando di contenuto la norma.

Questo scenario genera tuttavia una difficoltà dichiarativa concreta: se il cantiere inizia a novembre dell'anno 1, alla scadenza ordinaria della dichiarazione italiana (30 settembre dell'anno 2) i dodici mesi non sono ancora trascorsi. L'impresa si trova quindi nell'incertezza circa l'obbligo dichiarativo nel paese estero. In queste situazioni è consigliabile un'analisi prospettica tempestiva — idealmente già in fase contrattuale — per stimare la durata attesa del cantiere e adottare per tempo le misure necessarie.

Subappalto e cantieri plurimi: regole di computo avanzate

Le regole sul computo del periodo diventano più articolate quando nell'esecuzione del progetto intervengono subappaltatori, oppure quando la stessa impresa gestisce più cantieri nel medesimo paese estero. In entrambi i casi, la corretta applicazione del duration test richiede un'analisi della struttura contrattuale e dei rapporti tra i soggetti coinvolti.

Il tempo dei subappaltatori si somma a quello dell'appaltatore principale

Quando l'appaltatore principale si avvale di subappaltatori per l'esecuzione di parti del progetto, il periodo trascorso da ciascun subappaltatore nel cantiere concorre al computo della durata totale ai fini dell'appaltatore principale. La regola è espressamente confermata dalla Risoluzione dell'Agenzia delle Entrate n. 277/E/2008 e trova fondamento nel Commentario OCSE all'art. 5.

La logica sottostante è che l'appaltatore principale rimane il soggetto contrattualmente responsabile dell'intero progetto nei confronti del committente: il ricorso al subappalto non modifica la sua posizione fiscale rispetto al duration test. Di conseguenza, anche se nessuno dei singoli subappaltatori supera individualmente la soglia temporale, la loro permanenza cumulata nel cantiere può determinare il superamento della stessa in capo all'appaltatore principale.

Una precisazione importante riguarda i subappaltatori che hanno un rapporto contrattuale diretto con il committente (e non con l'appaltatore generale): il loro periodo di permanenza non si computa ai fini del duration test dell'appaltatore principale, poiché il legame contrattuale non passa attraverso quest'ultimo.

Per i singoli subappaltatori valgono le stesse regole: se il loro periodo di permanenza nel cantiere, incluso il tempo dei propri sub-subappaltatori, supera la soglia prevista, anche la loro installazione configura autonomamente stabile organizzazione nel paese estero.

Il meccanismo di computo può essere illustrato attraverso tre scenari pratici, di complessità crescente.

Scenario 1 — Nessuna S.O. L'appaltatore generale si avvale di tre subappaltatori (Sub 1, Sub 2, Sub 3) che permangono nel cantiere rispettivamente per 2, 3 e 1 mese. Un quarto subappaltatore (Sub 4) ha rapporto diretto con il committente e permane 7 mesi. Nessuno supera i 12 mesi: Sub 1+2+3 cumulano 6 mesi per l'appaltatore generale, Sub 4 non è computabile. Nessuna S.O.

Scenario 2 — S.O. in capo all'appaltatore principale. Stessa struttura, ma Sub 4 è ora subappaltatore dell'appaltatore generale (non del committente). I periodi cumulati sono 2+3+1+7 = 13 mesi. L'appaltatore generale configura S.O.; i singoli subappaltatori no, poiché nessuno supera individualmente la soglia.

Scenario 3 — S.O. a cascata. L'appaltatore generale ha tre subappaltatori (Sub 1: 4 mesi, Sub 2: 6 mesi, Sub 3: 5 mesi). Sub 2 si avvale a sua volta di Sub 4 (8 mesi). Sub 2 cumula 6+8 = 14 mesi e configura autonomamente S.O. L'appaltatore generale cumula 4+6+5+8 = 23 mesi e configura anch'esso S.O. Sub 1 e Sub 3, con 4 e 5 mesi rispettivamente, non la configurano.

Cantieri funzionalmente connessi: quando i periodi si sommano

Quando la stessa impresa esegue più cantieri nel medesimo paese estero, la regola generale è che il duration test si applica separatamente a ciascun cantiere o progetto. I periodi di cantieri distinti non si sommano automaticamente.

Tuttavia, il Commentario OCSE introduce un'eccezione rilevante: quando più cantieri sono funzionalmente connessi dal punto di vista commerciale e geografico, ovvero costituiscono parti di un unico progetto complessivo, devono essere considerati come un unico cantiere ai fini del computo del periodo. La frammentazione formale in più contratti o commesse non è sufficiente a spezzare l'unitarietà del progetto se la connessione sostanziale è evidente.

I criteri per valutare la connessione funzionale includono la prossimità geografica dei siti, la continuità del progetto, l'identità del committente e la coerenza delle attività svolte. In assenza di questi elementi, ciascun cantiere mantiene la propria autonomia ai fini del duration test.

Le regole antielusive: BEPS Action 7 e il contract splitting

La soglia temporale prevista per i cantieri, dodici mesi nella maggioranza delle convenzioni bilaterali italiane, si presta strutturalmente a pratiche elusive basate sul frazionamento artificioso dei contratti. Il progetto BEPS dell'OCSE ha affrontato questa vulnerabilità nell'ambito dell'Action 7 (Preventing the Artificial Avoidance of Permanent Establishment Status), introducendo regole specifiche che modificano il quadro convenzionale tradizionale.

Il contract splitting: la pratica elusiva

La tecnica del contract splitting consiste nel suddividere artificiosamente un unico progetto in più contratti di durata individuale inferiore alla soglia rilevante, assegnandoli a società diverse — tipicamente appartenenti allo stesso gruppo — per evitare il superamento del duration test in capo a ciascuna di esse. Nella sua forma più elementare, un cantiere previsto per 18 mesi veniva suddiviso in due contratti da 9 mesi ciascuno, affidati a due società correlate, con il risultato che nessuna delle due configurava formalmente stabile organizzazione.

Il Commentario OCSE aveva già riconosciuto il problema, ma in assenza di una norma convenzionale esplicita lo strumento di contrasto era affidato principalmente alle clausole antiabuso generali e al Principal Purpose Test (PPT), con esiti applicativi incerti.

Le anti-fragmentation rules dell'OCSE (BEPS Action 7)

L'Action 7 del progetto BEPS ha introdotto regole antifragmentazione specifiche per i cantieri, confluite nell'art. 14 della Convenzione Multilaterale (MLI). La norma stabilisce che, ai fini del calcolo della soglia temporale, l'impresa principale deve sommare non solo il periodo dei propri subappaltatori terzi — regola già esistente — ma anche i periodi trascorsi nel cantiere da imprese strettamente correlate (closely related enterprises) che svolgono attività connesse al medesimo progetto.

Il meccanismo opera su due livelli. Il primo riguarda la sommatoria tra l'impresa principale e le correlate: se Alfa (casa madre) svolge attività per 4 mesi e Gamma (società controllata correlata) svolge attività connesse sullo stesso cantiere per 7 mesi, Alfa cumula 11 mesi. Se una terza correlata Beta aggiunge ulteriori 6 mesi, il totale sale a 17 mesi, configurando S.O. in capo ad Alfa. Il secondo livello richiede che le attività delle correlate siano svolte nello stesso sito o in siti connessi e superino individualmente i 30 giorni: periodi inferiori a questa soglia non si sommano, per evitare l'applicazione della norma a presenze del tutto marginali.

La posizione dell'Italia rispetto all'art. 14 MLI

Un elemento di particolare rilievo pratico riguarda la posizione assunta dall'Italia in sede di ratifica della Convenzione Multilaterale: l'Italia si è riservata di non applicare l'art. 14 MLI nella sua interezza. Questa riserva significa che le regole anti-frammentazione per le imprese correlate non sono state automaticamente incorporate nei trattati bilaterali italiani tramite lo strumento multilaterale.

La conseguenza pratica è che, per i trattati italiani non modificati dall'MLI su questo punto specifico, il contract splitting tra società correlate rimane formalmente privo di una norma convenzionale di contrasto esplicita. Tuttavia, questo non significa che la pratica sia priva di rischi: le clausole antiabuso generali — in particolare il Principal Purpose Test (PPT) introdotto dall'art. 6 MLI, che l'Italia ha invece recepito — possono essere invocate dall'amministrazione finanziaria estera per disconoscere i benefici convenzionali quando lo scopo principale dell'operazione è l'elusione della soglia temporale. Il Principal Purpose Test rappresenta quindi lo strumento residuale di contrasto anche in assenza dell'art. 14 MLI.

Per le convenzioni con paesi che hanno invece recepito l'art. 14 MLI senza riserve, le regole antifragmentazione si applicano pienamente: è quindi indispensabile verificare, trattato per trattato, lo stato di recepimento da parte del paese estero in cui si trova il cantiere.

Implicazioni operative per i gruppi con cantieri all'estero

Per le imprese italiane che operano con strutture di gruppo in appalti internazionali, l'analisi del rischio S.O. non può limitarsi alla singola commessa ma deve considerare l'insieme delle attività svolte dalle società correlate nel medesimo paese. Anche in assenza dell'art. 14 MLI, la strutturazione del cantiere attraverso società correlate per evitare la soglia temporale espone all'applicazione del PPT da parte dell'amministrazione finanziaria estera, con conseguente disconoscimento dei benefici convenzionali e potenziale doppia imposizione non eliminabile.

Una pianificazione contrattuale consapevole, che valuti ex ante la durata complessiva del progetto, la struttura dei subappalti e la presenza di correlate, è lo strumento più efficace per gestire il rischio prima che il cantiere raggiunga la soglia critica.

Tavola delle convenzioni bilaterali italiane: le soglie paese per paese

Il primo passaggio operativo nell'analisi di un cantiere estero è verificare l'esistenza e il contenuto della convenzione contro le doppie imposizioni applicabile. La soglia temporale varia significativamente da trattato a trattato: la maggioranza delle convenzioni italiane recepisce il Modello OCSE (12 mesi), ma un gruppo rilevante di paesi, spesso economie emergenti o partner commerciali con forte presenza di cantieri, prevede soglie inferiori.

La tabella seguente riporta le principali convenzioni bilaterali stipulate dall'Italia con indicazione della soglia temporale per i cantieri, del riferimento normativo e delle eventuali estensioni alle attività di supervisione.

| Paese | Riferimento | Soglia | Note |

|---|---|---|---|

| Austria | Art. 5, par. 2 | 12 mesi | Modello OCSE standard |

| Belgio | Art. 5, par. 2 | 12 mesi | Modello OCSE standard |

| Cina | Art. 5, par. 2 | 6 mesi | Include attività di supervisione e servizi di consulenza |

| Francia | Art. 5, par. 2 | 12 mesi | Modello OCSE standard |

| Germania | Art. 5, par. 2 | 12 mesi | Modello OCSE standard |

| Hong Kong | Art. 5, par. 3 | 6 mesi | Include attività di supervisione e servizi di consulenza |

| Lussemburgo | Art. 5, par. 2 | 12 mesi | Modello OCSE standard |

| Marocco | Art. 5, par. 2 | 6 mesi* | Soglia di 6 mesi solo per cantieri di montaggio; per la costruzione si configura sempre S.O. |

| Paesi Bassi | Art. 5, par. 2 | 12 mesi | Modello OCSE standard |

| Regno Unito | Art. 5, par. 2 | 12 mesi | Modello OCSE standard |

| Singapore | Art. 5 | 12 mesi | Soglia portata da 6 a 12 mesi con Protocollo aggiuntivo ratificato nel 2012 |

| Spagna | Art. 5, par. 2 | 12 mesi | Modello OCSE standard |

| Svizzera | Art. 5, par. 2 | 12 mesi | Modello OCSE standard |

| Thailandia | Art. 5, par. 3 | 6 mesi | — |

| Turchia | Art. 5, par. 2 | 6 mesi | — |

| USA | Art. 5, par. 2 | 12 mesi | Modello OCSE standard |

La soglia convenzionale prevale sempre sulla normativa interna italiana quando è più favorevole per il contribuente, in forza del principio di prevalenza del diritto convenzionale sancito dagli artt. 169 TUIR e 75 DPR 600/73. Per i paesi non inclusi nella tabella — o per i quali non esiste convenzione — si applica la soglia interna di tre mesi ex art. 162, co. 3 TUIR, con un rischio di configurazione della S.O. significativamente più elevato.

Per i paesi con soglia ridotta a sei mesi (Cina, Hong Kong, Marocco per il montaggio, Thailandia, Turchia), l'analisi del duration test deve essere condotta con particolare attenzione già in fase di pianificazione contrattuale, poiché la finestra temporale disponibile prima dell'eventuale configurazione della S.O. è dimezzata rispetto allo standard OCSE. Nel caso del Marocco, il regime è asimmetrico: per i cantieri di costruzione non è prevista alcuna soglia temporale minima, con la conseguenza che qualsiasi cantiere di costruzione configura automaticamente stabile organizzazione, indipendentemente dalla durata.

Va infine precisato che la tabella ha valore indicativo e che le convenzioni bilaterali sono soggette a revisione periodica. Prima di procedere con qualsiasi valutazione, è necessario verificare il testo aggiornato del trattato applicabile, incluse eventuali modifiche introdotte tramite Protocolli aggiuntivi o tramite la Convenzione Multilaterale MLI.

Cosa succede dopo: adempimenti amministrativi e contabili

L'identificazione di una stabile organizzazione da cantiere non è un punto di arrivo ma un punto di partenza. Una volta accertato il superamento della soglia temporale e la presenza degli elementi sostanziali richiesti dalla giurisprudenza, l'impresa italiana deve gestire una serie di adempimenti nel paese estero e in Italia. La corretta impostazione di questa fase è determinante per evitare sanzioni, contestazioni e situazioni di doppia imposizione non eliminabile.

Registrazione della stabile organizzazione nel paese estero

Il primo adempimento è di natura amministrativa e dipende dalla normativa societaria e fiscale del paese in cui si trova il cantiere. In linea generale si presentano due alternative.

La prima è la registrazione formale di una sede secondaria (branch) della società italiana presso il registro delle imprese o l'equivalente autorità commerciale del paese estero. Questa soluzione è richiesta da alcuni ordinamenti come condizione per operare legalmente nel territorio e comporta tipicamente l'iscrizione in un registro pubblico, la nomina di un rappresentante locale e talvolta il deposito dei bilanci della casa madre.

La seconda è la mera registrazione ai fini fiscali presso l'amministrazione finanziaria del paese estero, senza la costituzione formale di una sede secondaria. Questa soluzione è sufficiente in molti ordinamenti quando la presenza si limita all'esecuzione di un cantiere e non implica attività commerciali continuative sul territorio.

La scelta tra le due modalità dipende interamente dalla normativa locale del paese estero e non è rimessa alla discrezionalità dell'impresa italiana. È indispensabile acquisire una consulenza fiscale locale prima dell'avvio dei lavori, soprattutto per i paesi con soglie temporali ridotte (sei mesi), dove il rischio di configurazione della S.O. si concretizza in tempi brevi.

Un elemento da tenere presente è che — come chiarito dal Commentario OCSE 2017 — l'attribuzione di un numero di partita IVA nel paese estero non implica automaticamente il riconoscimento di una stabile organizzazione ai fini delle imposte sui redditi. I due profili seguono logiche distinte e devono essere analizzati separatamente.

La contabilità separata: art. 14, co. 5, DPR 600/73

Sul versante italiano, l'art. 14, co. 5, del DPR 29 settembre 1973, n. 600 impone alle società e agli imprenditori che esercitano attività commerciali all'estero mediante stabili organizzazioni di rilevare nella contabilità, in modo distinto, i fatti di gestione che interessano la S.O., determinando separatamente i risultati d'esercizio relativi a ciascuna di esse.

L'obbligo di contabilità separata non richiede necessariamente la tenuta di libri contabili autonomi presso il cantiere estero: la normativa italiana ammette due modalità operative.

La prima è la contabilità decentrata, gestita direttamente dalla S.O. nel paese estero. La branch tiene un giornale sezionale conforme alle disposizioni italiane, raccoglie la documentazione primaria (prima nota, fatture, ricevute) e la trasmette periodicamente alla casa madre italiana. Quest'ultima integra e consolida i saldi ricevuti nella propria contabilità principale.

La seconda è la contabilità accentrata, gestita interamente dalla casa madre italiana. Le operazioni della S.O. vengono registrate direttamente nel libro giornale della sede italiana — o su un libro giornale sezionale intestato alla S.O. i cui saldi vengono trasferiti a fine esercizio nel registro principale — con evidenza separata di tutti i fatti gestionali riferibili al cantiere estero.

In entrambi i casi, l'obiettivo è garantire la tracciabilità e la separazione delle operazioni della S.O., così da consentire la determinazione del reddito imponibile attribuibile al cantiere estero sia ai fini italiani che ai fini del paese estero.

L'attribuzione del reddito alla stabile organizzazione da cantiere

Il reddito imponibile in capo alla S.O. da cantiere si determina applicando il Functionally Separate Entity Approach, previsto dall'art. 7, par. 2 del Modello OCSE di Convenzione e richiamato dal Commentario (par. 35-37, art. 5 Modello OCSE). Secondo questo approccio, alla S.O. vanno attribuiti gli utili che sarebbero stati conseguiti da una società distinta e autonoma che svolgesse attività identiche o analoghe a quelle effettivamente svolte dalla branch.

In concreto, i profitti tassabili nel paese estero sono esclusivamente quelli derivanti dalle attività effettivamente svolte dalla S.O. nel cantiere. Sono generalmente ammesse in deduzione le spese sostenute dalla casa madre italiana per le attività svolte nell'interesse della S.O. estera (Commentario OCSE, par. 33-34, art. 5 Modello OCSE), incluse le quote di costi generali e amministrativi imputabili al cantiere.

Questa determinazione analitica del reddito attribuibile è il presupposto indispensabile sia per il corretto assolvimento degli obblighi fiscali nel paese estero, sia per il calcolo del credito d'imposta per redditi prodotti all'estero spettante in Italia ai sensi dell'art. 165 TUIR.

Doppia imposizione e rimedi fiscali per la S.O. da cantiere

La configurazione di una stabile organizzazione da cantiere nel paese estero determina, per l'impresa italiana, una situazione di doppia imposizione giuridica sul medesimo reddito: il reddito prodotto dal cantiere viene tassato una prima volta nel paese estero in capo alla S.O., e una seconda volta in Italia in capo alla casa madre, che lo include nel proprio reddito complessivo imponibile. L'ordinamento italiano e le convenzioni bilaterali offrono due strumenti alternativi per eliminare o neutralizzare questa sovrapposizione impositiva.

Il credito d'imposta ex art. 165 TUIR

Il meccanismo ordinario di eliminazione della doppia imposizione è il credito d'imposta per le imposte assolte all'estero, disciplinato dall'art. 165 del TUIR. La norma consente di detrarre dall'imposta italiana netta dovuta l'imposta pagata definitivamente all'estero sulla stessa quota di reddito, entro un limite massimo calcolato secondo la seguente formula:

Limite del credito = Imposta italiana lorda × (Reddito estero / Reddito complessivo)

Il credito spettante è pari al minore tra l'imposta effettivamente versata all'estero e il limite così calcolato. Si consideri un esempio: la S.O. estera produce un reddito di 100, tassato all'estero con aliquota del 20% (imposta estera = 20). La casa madre italiana ha un reddito complessivo di 300 (100 estero + 200 italiano) e un'imposta lorda IRES del 24% (imposta lorda = 72). Il limite del credito è pari a 72 × (100/300) = 24. Il credito effettivamente fruibile è il minore tra 20 e 24, quindi 20. L'imposta netta italiana sarà 72 − 20 = 52, per un carico fiscale complessivo di 72.

Per fruire del credito, l'impresa deve dimostrare: il mantenimento della residenza fiscale in Italia nel periodo d'imposta rilevante; la concorrenza del reddito estero alla formazione del reddito complessivo; la natura di imposta sui redditi dell'imposta versata all'estero; il versamento definitivo dell'imposta estera prima della presentazione della dichiarazione italiana (salvo la facoltà prevista dall'art. 165, co. 5 TUIR di riportare il credito all'esercizio successivo). Questi requisiti sono stati sistematizzati dalla Circolare ministeriale n. 9/2015.

Il meccanismo del credito d'imposta è lo strumento di default, applicabile anche in assenza di convenzione bilaterale. Presenta tuttavia alcune complessità operative: il calcolo del limite richiede una determinazione analitica del reddito attribuibile alla S.O., la gestione delle eccedenze di credito non utilizzate in un esercizio richiede attenzione al coordinamento con i periodi d'imposta successivi, e la verifica della definitività del versamento estero può richiedere tempi non allineati con le scadenze dichiarative italiane.

La Branch Exemption ex art. 168-ter TUIR

In alternativa al credito d'imposta, l'impresa italiana può optare per il regime della Branch Exemption, disciplinato dall'art. 168-ter del TUIR, introdotto dal D.Lgs. n. 147/2015. Questo regime consente di esentare totalmente da tassazione in Italia gli utili — e le perdite — imputabili alla stabile organizzazione estera, con la conseguenza che il reddito prodotto dal cantiere estero sconta l'imposizione esclusivamente nel paese di esecuzione dell'appalto.

Il regime elimina alla radice il problema della doppia imposizione e solleva l'impresa dalle complessità amministrative legate al calcolo del limite del credito d'imposta. Per i gruppi con cantieri esteri ricorrenti in paesi a fiscalità ordinaria, la Branch Exemption può rappresentare una semplificazione gestionale significativa.

L'opzione presenta tuttavia caratteristiche strutturali che ne condizionano l'applicabilità concreta in ambito cantieristico.

La prima è il principio dell'all-in/all-out: l'opzione si applica obbligatoriamente a tutte le stabili organizzazioni estere dell'impresa italiana, senza possibilità di selezione per singoli cantieri o singoli paesi. Un'impresa con cantieri in dieci paesi diversi non può scegliere di esentare solo quelli più convenienti: l'esenzione si applica globalmente o non si applica affatto.

La seconda è l'irrevocabilità dell'opzione: una volta esercitata alla costituzione della prima S.O. estera, la scelta non può essere revocata. Questo vincolo rende necessaria una valutazione prospettica accurata prima dell'esercizio dell'opzione, considerando non solo i cantieri in corso ma anche quelli pianificati per gli esercizi futuri.

La terza è la regola del recapture: se nei cinque periodi d'imposta precedenti all'esercizio dell'opzione la S.O. ha prodotto perdite nette che sono state dedotte in Italia, gli utili successivi della branch tornano ad essere imponibili in Italia fino a concorrenza delle perdite pregresse così recuperate. Questa norma antiabuso mira a evitare che l'impresa deduca le perdite iniziali del cantiere in Italia e poi esenti gli utili successivi tramite la Branch Exemption.

Anche in regime di esenzione rimane l'obbligo di tenere una contabilità separata per determinare correttamente l'utile o la perdita da esentare, in conformità alle regole italiane sulla determinazione del reddito d'impresa.

Credito d'imposta vs Branch Exemption: quale scegliere per il cantiere

La scelta tra i due regimi dipende da variabili specifiche di ciascuna situazione. Il credito d'imposta è preferibile quando: l'aliquota estera è superiore a quella italiana (il credito assorbe integralmente la doppia imposizione); l'impresa ha cantieri in pochi paesi; si vuole mantenere flessibilità per il futuro. La Branch Exemption è preferibile quando: l'aliquota estera è inferiore a quella italiana e si vuole evitare il conguaglio italiano; l'impresa ha una struttura internazionale consolidata con S.O. in più paesi; le perdite pregresse delle branch estere non sono state dedotte in Italia. In ogni caso, la valutazione deve essere condotta analiticamente prima dell'avvio del primo cantiere estero che potrebbe configurare S.O., poiché l'irrevocabilità dell'opzione per la Branch Exemption non consente correzioni successive.

Giurisprudenza rilevante: la Cassazione sul cantiere come stabile organizzazione

Il quadro normativo sul cantiere come stabile organizzazione è stato progressivamente definito e precisato dalla giurisprudenza della Corte di Cassazione. Due sentenze rappresentano i riferimenti principali: la prima stabilisce il principio della rilevanza del cantiere anche in assenza di abitualità; la seconda — e più recente — corregge un'interpretazione eccessivamente automatica del duration test, riportando l'analisi su un piano sostanziale.

Cassazione n. 12400 del 20 novembre 1992: il cantiere occasionale configura S.O.

Il primo precedente rilevante in materia è la sentenza n. 12400 del 20 novembre 1992, con la quale la Corte di Cassazione ha affermato che la sussistenza di una stabile organizzazione da cantiere non è esclusa dal fatto che l'attività di costruzione sia svolta in modo sporadico o occasionale — ovvero senza il carattere dell'abitualità che caratterizza le S.O. materiali ordinarie.

Nel caso esaminato, un soggetto statunitense aveva realizzato un cantiere per la costruzione di un villaggio turistico a Lampedusa. L'unicità dell'appalto — il villaggio era l'unico contratto che vedeva il soggetto estero come contraente in Italia — non era stata ritenuta sufficiente a escludere la configurazione della S.O. La Suprema Corte ha confermato che i principi applicabili al cantiere valgono indipendentemente dalla frequenza con cui l'impresa estera opera nel paese: ciò che rileva è la durata del singolo cantiere, non la continuità dell'attività imprenditoriale complessiva nel territorio.

Questo principio ha una rilevanza operativa significativa: anche le imprese che realizzano un unico cantiere all'estero — senza alcuna intenzione di stabilirsi permanentemente nel paese — sono soggette alle regole sul duration test e devono verificare se la durata del progetto supera la soglia convenzionale o interna applicabile.

Cassazione n. 28059 del 24 novembre 2017: il duration test non è automatico

La sentenza n. 28059 del 24 novembre 2017 è il leading case della giurisprudenza italiana in materia di cantiere e stabile organizzazione. Con questa pronuncia la Suprema Corte ha rigettato la tesi sostenuta dall'Agenzia delle Entrate, secondo cui il semplice superamento della soglia temporale dei dodici mesi sarebbe sufficiente a configurare automaticamente la S.O. da cantiere, indipendentemente dalla verifica degli elementi sostanziali previsti dall'art. 5, par. 1 del Modello OCSE di Convenzione.

Il caso riguardava un imprenditore sloveno, titolare di una ditta individuale specializzata in lavori di tubisteria e piccola carpenteria navale, che aveva operato in Italia in regime di subappalto presso i cantieri di una società italiana — o sulle imbarcazioni in allestimento — senza istituire scritture contabili né presentare le dichiarazioni fiscali italiane. L'Agenzia delle Entrate aveva ritenuto configurata una S.O. in Italia e contestato le relative omissioni. Sia la Commissione Tributaria Provinciale che quella Regionale avevano annullato gli atti impositivi, ritenendo non dimostrata la sussistenza di una S.O.

La Cassazione ha confermato questa impostazione, ribadendo che la configurazione della S.O. da cantiere richiede la compresenza di tutti gli elementi previsti dalla norma convenzionale applicabile: non solo il superamento della soglia temporale, ma anche la disponibilità di un sito nella titolarità dell'impresa estera, la fissità della presenza e lo svolgimento di un'attività d'impresa sostanziale attraverso quel sito. Il cantiere in cui l'imprenditore estero operava come mero subappaltatore — senza disporre autonomamente del sito — non soddisfaceva questi requisiti.

La sentenza ha inoltre richiamato precedenti conformi (Cass. n. 20597/2011) consolidando un orientamento che impone all'amministrazione finanziaria di dimostrare non solo la durata dell'attività ma anche la sussistenza degli elementi sostanziali della S.O., con un onere probatorio che non può essere soddisfatto dal solo dato temporale.

Le implicazioni pratiche del quadro giurisprudenziale

Il coordinamento tra le due sentenze consente di tracciare con precisione i confini della fattispecie. Da un lato, anche il cantiere occasionale e unico è soggetto alle regole del duration test: non esiste una soglia di "sporadicità" al di sotto della quale l'impresa estera sia automaticamente esente da verifica. Dall'altro, il superamento della soglia temporale è condizione necessaria ma non sufficiente: devono ricorrere anche la disponibilità autonoma del sito, la fissità della presenza e lo svolgimento di attività d'impresa rilevante attraverso il cantiere.

Questa impostazione ha conseguenze dirette sulla gestione del rischio fiscale per le imprese italiane con cantieri all'estero e per i subappaltatori esteri che operano in Italia. Per i primi, la verifica del duration test deve essere accompagnata da una valutazione sostanziale della struttura del cantiere. Per i secondi — in particolare i subappaltatori che non dispongono autonomamente del sito ma operano all'interno di un cantiere altrui — il solo dato temporale non è sufficiente a determinare la configurazione di una stabile organizzazione occulta, che richiederebbe la prova di ulteriori elementi fattuali da parte dell'amministrazione finanziaria.

Consulenza fiscalità internazionale

Il tuo cantiere estero supera la soglia temporale? Valuta prima gli adempimenti.

Determinare se un cantiere configura stabile organizzazione richiede un'analisi che va oltre il semplice computo dei mesi: struttura contrattuale, presenza di subappaltatori, convenzione applicabile e scelta tra credito d'imposta e Branch Exemption sono variabili che incidono significativamente sul carico fiscale complessivo.

Richiedi una consulenza →