La detrazione per schermature solari abbatte il 50% dei costi di installazione, ma solo se le reti antinsetto oscuranti possiedono la certificazione Gtot e rispettano i rigorosi parametri termici ENEA.

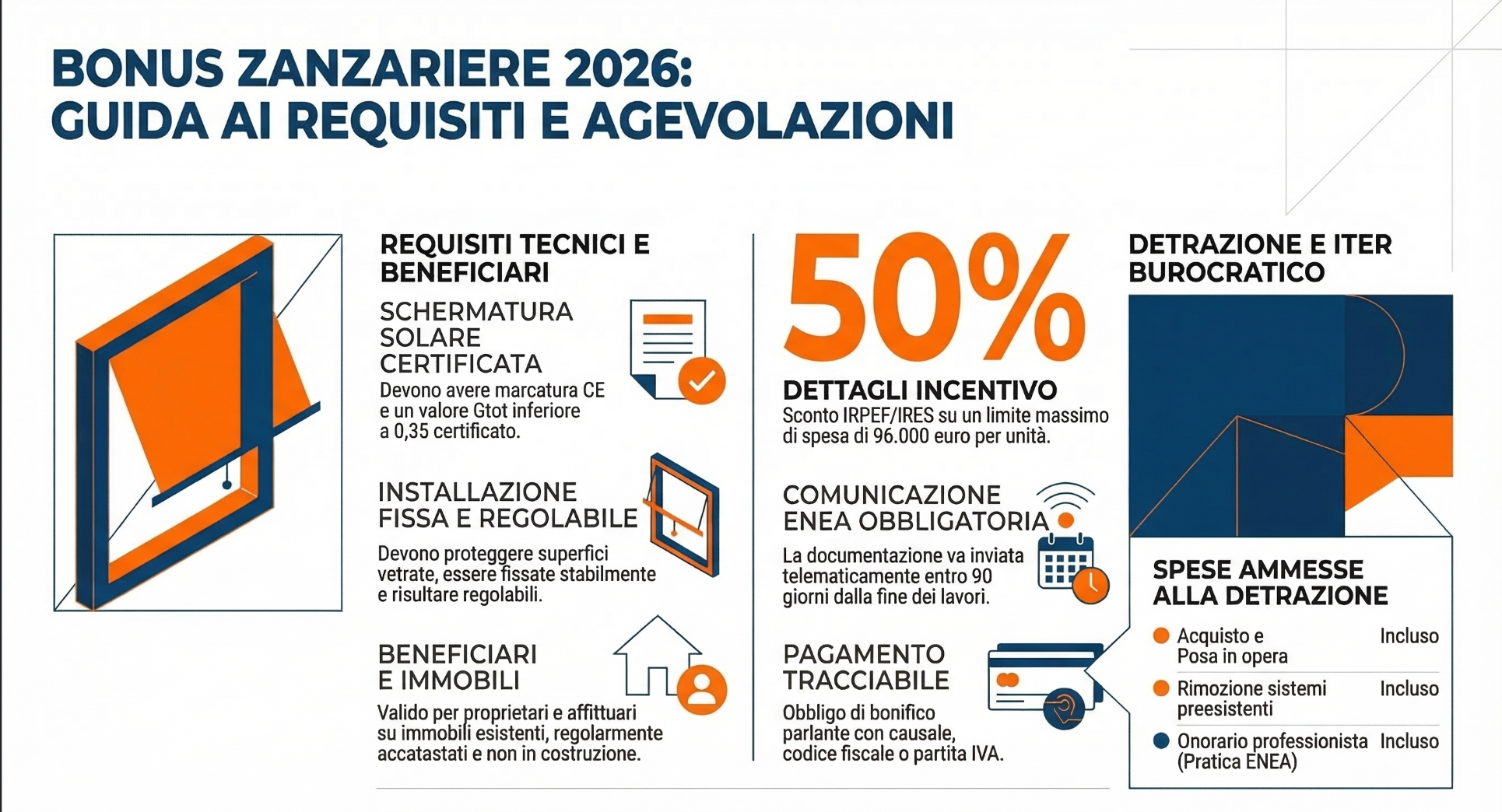

Il Bonus zanzariere è un’agevolazione fiscale del 50% applicabile all’acquisto e posa in opera di sistemi dotati di rete antinsetto, purché configurabili come schermature solari. L’installazione richiede una marcatura CE, l’esclusione degli orientamenti a Nord e un indice di trasmissione termica Gtot inferiore a 0,35, da certificare attraverso l’invio telematico della pratica sul portale ENEA.

Indice degli argomenti

Requisiti oggettivi per le schermature solari

Per accedere all'agevolazione fiscale per reti antinsetto oscuranti, i dispositivi devono rispettare precisi vincoli costruttivi e configurarsi come vere e proprie schermature solari ai sensi dell'Allegato M del D.Lgs. 311/2006. Nella prassi dell'Agenzia delle Entrate e dell'ENEA, non è sufficiente installare una semplice rete per insetti: la struttura deve contribuire in modo misurabile al miglioramento della prestazione energetica dell'edificio, limitando il surriscaldamento estivo degli ambienti interni. Di conseguenza, l'impianto deve risultare solidale all'involucro edilizio e possedere caratteristiche tecniche validate dal produttore fin dal momento dell'acquisto.

Indice Gtot e calcolo della trasmittanza

L'indice Gtot rappresenta il fattore di trasmissione solare totale e misura la percentuale di energia termica che attraversa la combinazione di vetro e rete oscurante. Affinché la spesa sia ammissibile per l'incentivo Ecobonus per infissi e schermature, il valore Gtot certificato deve essere rigorosamente inferiore a 0,35. Questo parametro viene calcolato secondo le normative UNI EN 14501, considerando l'interazione tra le proprietà riflettenti del tessuto tecnico e la tipologia di vetrata (ad esempio, doppio o triplo vetro) su cui il sistema viene applicato. Se il valore supera la soglia dello 0,35, l'impatto di isolamento termico estivo è ritenuto insufficiente dall'ente certificatore.

Marcatura CE e fissaggio strutturale

La marcatura CE è l'attestazione obbligatoria che certifica la conformità del prodotto agli standard europei di sicurezza e prestazione per i sistemi oscuranti. Oltre a tale certificazione, le linee guida tecniche impongono che il sistema schermante sia applicato in modo fisso e definitivo. Sono pertanto categoricamente escluse dalla detrazione per schermature solari tutte le soluzioni mobili, a strappo, magnetiche o smontabili liberamente dall'utente senza l'ausilio di utensili specifici. L'installazione deve inoltre avvenire rigorosamente a ridosso di una superficie vetrata, potendo essere posizionata all'interno, all'esterno o integrata nel telaio dell'infisso stesso.

| Requisito tecnico | Caratteristica ammessa (detraibile) | Caratteristica esclusa (non detraibile) |

| Parametro termico | Gtot < 0,35 (dichiarato e certificato) | Gtot ≥ 0,35 o non determinabile |

| Fissaggio all'edificio | Strutturale e inamovibile (con viti o guide) | Mobile, magnetico, a strappo (es. velcro) |

| Standard costruttivi | Presenza di regolare Marcatura CE | Assenza di Marcatura CE specifica |

| Posizionamento | A protezione diretta di una superficie vetrata | Installazione su vani aperti privi di vetrate |

Orientamento dell'infisso e limiti geografici

L'orientamento solare dell'infisso su cui viene installata la protezione rappresenta un criterio discriminante per stabilire l'ammissibilità dello sgravio IRPEF per sistemi schermanti. Secondo le disposizioni tecniche dell'ENEA, l'agevolazione è concessa esclusivamente per le schermature poste a protezione di superfici vetrate esposte da Est a Ovest, passando per il Sud. Tale limitazione si fonda sulla finalità dell'incentivo, volto a ridurre il fabbisogno energetico per il raffrescamento estivo; le pareti rivolte verso il quadrante settentrionale, ricevendo un irraggiamento diretto marginale, non giustificano l'intervento ai fini del risparmio termico.

Esclusioni per esposizione a Nord

Nella prassi dell'Agenzia delle Entrate, sono sistematicamente esclusi dal beneficio fiscale gli interventi effettuati su vetrate orientate a Nord, Nord-Est e Nord-Ovest. Per queste specifiche esposizioni, l'installazione di una rete antinsetto non viene configurata come un'opera di efficientamento energetico, ma come una semplice manutenzione ordinaria priva di impatto termico certificabile. È fondamentale che il tecnico asseveratore o il contribuente verifichi la bussola dell'edificio prima dell'acquisto, poiché l'indicazione errata dell'orientamento nella comunicazione telematica può portare alla decadenza totale del diritto alla detrazione durante i controlli automatizzati.

| Orientamento infisso | Ammissibilità bonus | Motivazione tecnica |

| Sud, Sud-Est, Sud-Ovest | ✅ Ammesso | Massimo irraggiamento solare estivo |

| Est, Ovest | ✅ Ammesso | Elevato apporto termico mattutino o pomeridiano |

| Nord, Nord-Est, Nord-Ovest | ❌ Escluso | Irraggiamento diretto insufficiente |

Limiti di spesa e aliquota di detrazione IRPEF

Il quadro normativo definisce il tetto massimo detraibile per ogni unità immobiliare al fine di inquadrare e quantificare correttamente l'agevolazione fiscale per reti antinsetto oscuranti. L'aliquota di detrazione spettante ai fini IRPEF o IRES è stabilita nella misura del 50% delle spese totali sostenute per l'acquisto e la relativa posa in opera del sistema schermante. L'importo maturato non viene rimborsato direttamente, ma deve essere recuperato in dichiarazione dei redditi attraverso una ripartizione in 10 quote annuali di pari importo.

Massimali di spesa e costi inclusi

Nella prassi dell'Agenzia delle Entrate, il limite massimo di detrazione ammissibile per l'installazione di schermature solari è pari a 60.000 euro per singola unità immobiliare. Dal punto di vista matematico, considerato lo sgravio al 50%, questo massimale corrisponde a una spesa complessiva agevolabile massima di 120.000 euro. L'incentivo Ecobonus per infissi e schermature comprende non solo il costo vivo della struttura, ma si estende anche alle spese accessorie: prestazioni professionali, manodopera per l'installazione, smontaggio di sistemi preesistenti e rilascio delle certificazioni tecniche.

| Voce di spesa e parametri | Valore fiscale applicato |

| Aliquota di detrazione | 50% della spesa sostenuta |

| Limite massimo di detrazione | 60.000 € (per immobile) |

| Spesa massima agevolabile | 120.000 € |

| Ripartizione fiscale | 10 quote annuali di pari importo |

| Costi ammessi | Fornitura, posa in opera, smontaggio, parcelle professionali |

Iter documentale e comunicazione ENEA

La comunicazione ENEA è l'adempimento telematico obbligatorio che certifica la rispondenza tecnica dell'intervento ai fini del riconoscimento della detrazione per schermature solari. Secondo le direttive vigenti, la trasmissione dei dati deve avvenire esclusivamente attraverso il portale ufficiale dell'ente entro e non oltre 90 giorni dal termine dei lavori o dal collaudo dell'opera. Nella prassi dell'Agenzia delle Entrate, l'omessa o tardiva comunicazione comporta la perdita del diritto all'agevolazione. Il contribuente è tenuto a conservare con cura la ricevuta informatica rilasciata dal sistema (CPID), accompagnata dalle schede tecniche del prodotto, dalla dichiarazione di prestazione (DoP) recante il valore Gtot certificato e dalle relative fatture di acquisto.

Il bonifico parlante

Il bonifico parlante è uno specifico strumento di pagamento tracciabile che espone in modo inequivocabile i riferimenti normativi, fiscali e anagrafici dei soggetti coinvolti nella transazione. Per accedere allo sgravio IRPEF per sistemi schermanti, il saldo delle fatture non può avvenire in contanti, tramite carte di credito ordinarie o con bonifici standard. Il documento bancario o postale deve obbligatoriamente riportare la causale del versamento con il riferimento normativo corretto (art. 14 D.L. 63/2013 per il risparmio energetico), il codice fiscale del beneficiario della detrazione e la partita IVA o il codice fiscale del fornitore. In caso di compilazione errata, il quadro normativo consente di sanare l'anomalia richiedendo all'impresa esecutrice una dichiarazione sostitutiva che attesti la corretta imputazione contabile dell'incasso.

| Documento obbligatorio | Soggetto emittente | Finalità e tempistiche |

| Fatture descrittive | Fornitore / Installatore | Prova di spesa dettagliata per beni e manodopera |

| Bonifico Parlante | Banca o Poste Italiane | Tracciabilità del pagamento con causale di legge |

| Marcatura CE e Gtot | Produttore del sistema schermante | Certificazione tecnica dei parametri termici |

| Ricevuta telematica (CPID) | Portale ENEA (Automazione) | Conferma di trasmissione entro 90 giorni dalla fine lavori |

Documentazione da conservare

Il bonus zanzariere si può ottenere presentando una comunicazione online all’ENEA insieme alla scheda descrittiva dell’intervento. I pagamenti devono essere effettuati mediante mezzi di pagamento tracciabili, come bonifici bancari o postali, carte di credito o debito.

I documenti da conservare sono:

- stampa originale della scheda descrittiva dell’intervento;

- asseverazione redatta da un tecnico abilitato;

- schede tecniche dei componenti e marcatura CE con relative dichiarazioni;

- attestazioni di prestazione per il fattore di trasmissione solare totale;

- delibera assemblea di approvazione esecuzione dei lavori;

- dichiarazione del proprietario di consenso all’esecuzione dei lavoro;

- fatture spese sostenute;

- ricevute bonifici;

- stampa dell’email inviata dall’ENEA contenente il codice CPID.

La domanda deve essere inviata, in via telematica, direttamente sul sito dell’Enea.

Come effettuare il pagamento?

Le persone fisiche e i soggetti non titolari di reddito d'impresa devono effettuare il pagamento tramite bonifico postale o bancario, (bonifico parlante), in cui devono essere indicati tutti gli elementi identificativi principali del lavoro agevolabile. I soggetti titolari di redditi di impresa possono procedere al pagamento anche con altre forme di pagamento, diversi dal bonifico, a condizione che, in caso di controlli, siano in grado di fornire prova del pagamento. Deve risultare il codice fiscale del contribuente o la partita IVA del soggetto beneficiario; estremi della fattura (data e numero); causale di pagamento.

Domande frequenti

No, i classici teli contro gli insetti privi di parametri termici dichiarati non beneficiano degli incentivi. Affinché la spesa diventi recuperabile tramite Irpef, l'articolo acquistato deve possedere un marchio europeo valido e bloccare adeguatamente la radiazione luminosa estiva.

Attualmente queste opzioni alternative non risultano più praticabili per i nuovi interventi edilizi. L'unica modalità operativa ammessa dal legislatore consiste nel riportare le quote maturate all'interno della propria dichiarazione dei redditi, spalmando il totale spettante su dieci anni.

Assolutamente sì. Saldare le fatture usando contanti, assegni o carte prepagate invalida l'incentivo. Serve un trasferimento bancario speciale che evidenzi chiaramente la causale legislativa sull'efficientamento energetico, i dati anagrafici del committente e la partita Iva dell'impresa fornitrice.