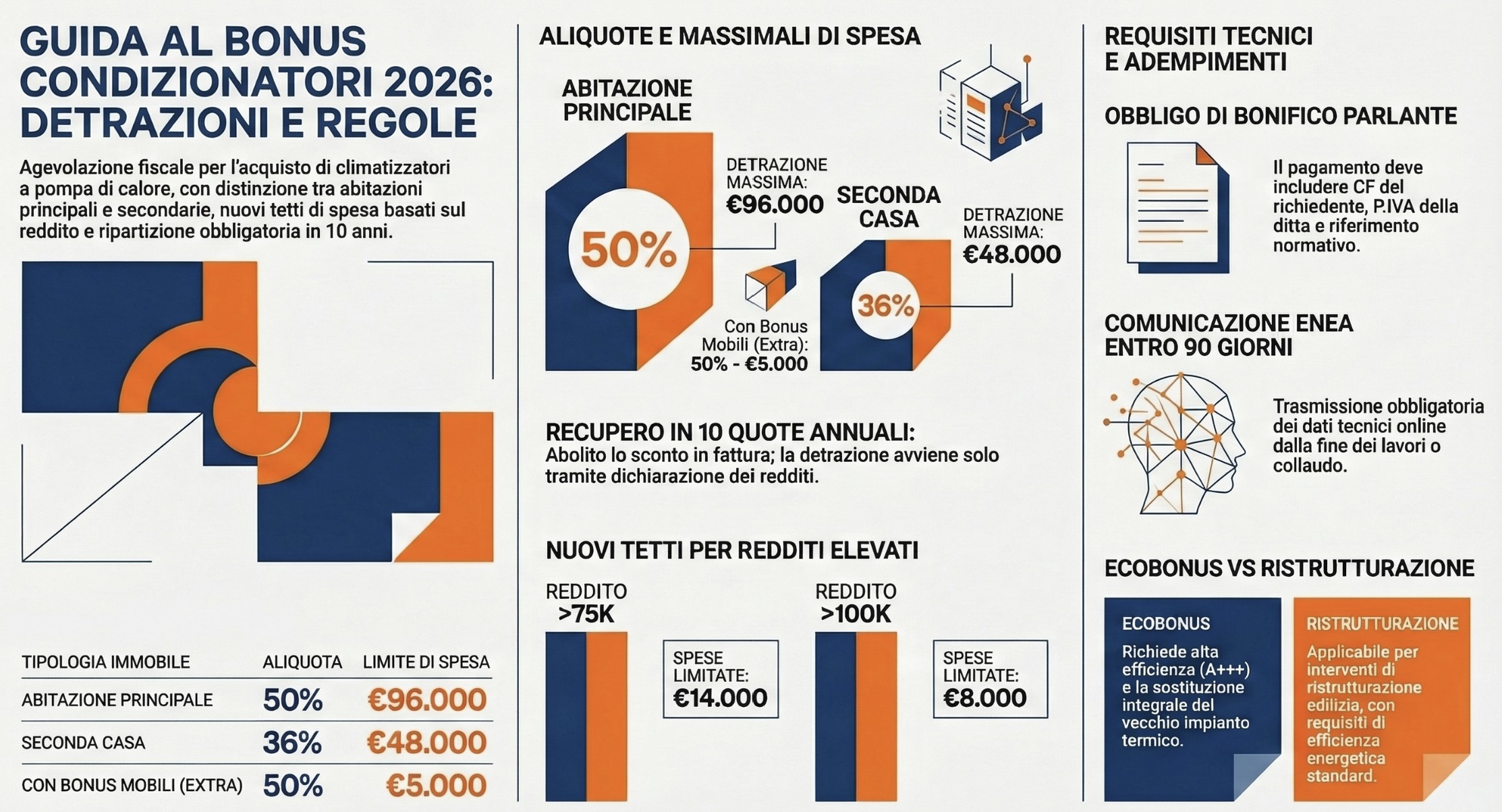

Il Bonus Condizionatori è un’agevolazione fiscale che permette di recuperare parte delle spese sostenute per l’acquisto e l’installazione di climatizzatori a pompa di calore. Per il 2026, la normativa prevede una detrazione IRPEF del 50% per le abitazioni principali e del 36% per le seconde case, da ripartire sempre in 10 quote annuali costanti.

Il bonus condizionatori è una locuzione che ha l’obiettivo di indicare che vi possono essere vari bonus da utilizzare legati all’installazione di condizionatori. L’accesso all’agevolazione fiscale può avvenire a seguito dell’acquisto e dell’installazione di diverse tipologie di impianti come climatizzatori a basso consumo energetico, deumidificatori e pompe di calore. In particolare, per l’installazione di condizionatori possono competere, al ricorrere di determinate condizioni, due differenti bonus edilizi:

- La detrazione IRPEF prevista per gli interventi volti al recupero del patrimonio edilizio, di cui all’art. 16-bis del TUIR;

- La detrazione IRPEF/IRES prevista per gli interventi di riqualificazione energetica degli edifici esistenti (c.d. ecobonus).

Indice degli argomenti

Come funziona il Bonus Condizionatori nel 2026

L’ottenimento dello sconto fiscale dipende dalla tipologia di intervento realizzato sull’immobile e dalle caratteristiche tecniche del macchinario acquistato.

La differenza tra bonus ristrutturazioni ed ecobonus

Il Bonus Ristrutturazioni si applica durante lavori di manutenzione straordinaria o ristrutturazione edilizia. L’agevolazione spetta per l’installazione di nuovi condizionatori a pompa di calore in grado di garantire un risparmio energetico. In questo caso specifico, non è strettamente necessario che l’impianto sia abilitato anche al riscaldamento invernale.

L’Ecobonus prevede parametri tecnici decisamente più stringenti. Questa detrazione è vincolata alla sostituzione integrale del vecchio impianto termico (ad esempio, il superamento dei classici radiatori con caldaia a gas) con pompe di calore ad alta efficienza. Il nuovo climatizzatore deve appartenere a una classe energetica superiore, tipicamente A+++. Inoltre, la macchina deve essere obbligatoriamente utilizzabile sia per il raffreddamento estivo che per la climatizzazione invernale.

L’addio allo sconto in fattura: detrazione in 10 anni

La normativa in vigore per il 2026 esclude categoricamente le opzioni dello sconto in fattura e della cessione del credito per queste tipologie di spesa. L’unica modalità di fruizione consentita è la detrazione IRPEF diretta.

Il contribuente deve indicare la spesa sostenuta nella propria dichiarazione dei redditi, utilizzando il Modello 730 o il Modello Redditi PF. L’importo totale detraibile non si recupera in un’unica soluzione. La spesa viene obbligatoriamente ripartita in 10 quote annuali di pari importo. In sede di consulenza preventiva, raccomandiamo sempre di verificare la propria “capienza fiscale“, poiché l’incapacità dell’IRPEF lorda di assorbire la quota annuale comporta la perdita definitiva di quella porzione di beneficio.

Nuove aliquote e limiti di reddito (Legge di Bilancio 2026)

L’importo recuperabile fiscalmente non è più standard. In sede ispettiva, l’Agenzia delle Entrate incrocia immediatamente i dati catastali dell’immobile con la residenza anagrafica del richiedente per validare l’aliquota applicata.

Caso pratico: calcolo detrazione per prima e seconda casa

Un contribuente, con un reddito annuo di 40.000 euro, acquista due impianti di climatizzazione gemelli dal costo di 4.000 euro ciascuno. Il primo macchinario viene installato nella propria abitazione principale: la detrazione spettante è di 2.000 euro (50%), recuperabile in 10 quote annuali da 200 euro. Il secondo impianto viene posato nella casa di villeggiatura (seconda casa): il beneficio fiscale scende a 1.440 euro (36%), pari a 10 rate annuali da 144 euro.

Detrazione 50% per l’abitazione principale

Il mantenimento dell’aliquota massima è riservato esclusivamente all’abitazione principale. L’acquisto e l’installazione di climatizzatori a pompa di calore in questo immobile garantisce una detrazione IRPEF del 50%. Il limite massimo di spesa agevolabile si attesta a 96.000 euro per singolo edificio. L’importo totale detraibile si ripartisce obbligatoriamente in quote costanti per 10 anni.

Detrazione 36% per le seconde case

Il legislatore ha penalizzato gli immobili diversi dall’abitazione principale. L’installazione di condizionatori in seconde case, immobili a disposizione o concessi in locazione sconta un’aliquota ridotta al 36%. Parallelamente, il tetto massimo di spesa ammissibile per questi immobili si dimezza, scendendo a 48.000 euro. Nella nostra pratica professionale, raccomandiamo massima attenzione in caso di cambio di residenza durante l’anno d’imposta per evitare contestazioni sulla percentuale applicata.

Taglio alle detrazioni per redditi superiori a 75.000 euro

La manovra 2026 introduce una severa clausola di salvaguardia basata sulla capacità contributiva. I contribuenti con redditi medio-alti subiscono un taglio netto del plafond detraibile. Per chi dichiara un reddito tra i 75.000 e i 100.000 euro, le spese agevolabili complessive non possono superare i 14.000 euro annui. Superata la soglia dei 100.000 euro di reddito, il tetto massimo crolla a soli 8.000 euro. Questi importi base subiscono una rimodulazione al rialzo esclusivamente in base al numero di figli a carico, applicando il cosiddetto “quoziente familiare“.

La normativa fiscale consente di ottenere l’agevolazione anche in assenza di cantieri o interventi edilizi pesanti sull’immobile. In sede di controllo documentale, l’Agenzia delle Entrate verifica rigorosamente la classe energetica del macchinario e la corretta compilazione della scheda tecnica.

Requisiti tecnici e bonus senza ristrutturazione

L’accesso al bonus senza una pratica edilizia aperta (come CILA o SCIA) è strettamente vincolato alle prestazioni energetiche del nuovo impianto. Il legislatore premia esclusivamente la transizione verso sistemi ad alta efficienza.

Le caratteristiche della pompa di calore ad alta efficienza

Per beneficiare dell’Ecobonus, il nuovo climatizzatore deve obbligatoriamente appartenere a una classe energetica superiore, come la classe A+++. L’impianto deve essere dotato di pompa di calore reversibile. Questa caratteristica lo rende utilizzabile sia per la climatizzazione estiva che per il riscaldamento invernale. L’agevolazione scatta solo se questo nuovo sistema ad alta efficienza va a sostituire il vecchio impianto di riscaldamento preesistente nell’immobile. La norma agevola anche la sostituzione di scaldacqua tradizionali con moderni scaldacqua a pompa di calore per la produzione di acqua calda sanitaria. Al termine dei lavori, l’installatore deve rilasciare il libretto d’impianto e l’attestato di conformità.

L’installazione in immobili in locazione

I locatari o comodatari dell’immobile hanno pieno diritto di fruire della detrazione. L’installazione di un condizionatore in un’abitazione in affitto rientra tra gli interventi agevolabili, a condizione che l’inquilino sostenga direttamente le relative spese. Il macchinario acquistato deve essere una pompa di calore reversibile per la climatizzazione invernale ed estiva. L’inquilino deve conservare idonea documentazione comprovante queste specifiche tecniche.

La prassi dell’Agenzia delle Entrate impone un requisito formale aggiuntivo fondamentale. L’inquilino deve acquisire il consenso scritto all’esecuzione dei lavori da parte del proprietario dell’immobile. Questo documento può essere redatto anche successivamente all’inizio dei lavori. Tuttavia, il consenso deve essere obbligatoriamente formalizzato prima della presentazione della dichiarazione dei redditi in cui si richiede la detrazione.

Adempimenti pratici: bonifico, ENEA e documenti

L’Agenzia delle Entrate disconosce sistematicamente le detrazioni in presenza di vizi formali nei pagamenti o ritardi nelle comunicazioni obbligatorie. Nella nostra pratica professionale, assistiamo frequentemente a contribuenti che perdono irrimediabilmente il bonus a causa di un bonifico ordinario compilato per disattenzione al posto di quello dedicato alle agevolazioni fiscali.

Come compilare il bonifico parlante

Il pagamento delle fatture deve avvenire esclusivamente tramite strumenti finanziari tracciabili. Il legislatore ammette l’uso di carte di credito, carte di debito o bonifici bancari e postali. Nel caso di pagamento tramite bonifico, è obbligatorio utilizzare il cosiddetto “bonifico parlante“. La distinta di versamento deve contenere il codice fiscale del soggetto che richiede la detrazione.

Il contribuente deve inserire il codice fiscale o la partita IVA dell’impresa installatrice beneficiaria del pagamento. Occorre indicare con precisione il numero e la data della fattura che si sta saldando. La causale del bonifico deve riportare esplicitamente il riferimento normativo dell’agevolazione, come l’art. 16-bis del TUIR per il recupero del patrimonio edilizio.

La comunicazione obbligatoria all’ENEA entro 90 giorni

L’installazione di climatizzatori che rientrano nell’Ecobonus o che comportano un risparmio energetico richiede un adempimento aggiuntivo. Il contribuente deve trasmettere una comunicazione telematica all’ENEA. Questo invio deve avvenire tassativamente entro 90 giorni dalla data di fine lavori o dal collaudo dell’impianto.

La trasmissione si effettua esclusivamente online attraverso il portale istituzionale detrazionifiscali.enea.it. In caso di controlli, il contribuente deve esibire la scheda descrittiva firmata inviata all’ENEA e le schede tecniche del condizionatore a pompa di calore. Per interventi di riqualificazione energetica complessi, occorre allegare anche l’asseverazione redatta da un tecnico abilitato.

L’applicazione dell’IVA agevolata al 10%

I condizionatori d’aria sono classificati dalla normativa fiscale come “beni significativi“. L’acquisto e l’installazione di questi macchinari beneficiano dell’applicazione dell’IVA agevolata al 10%, in deroga all’aliquota ordinaria del 22%. Questa riduzione d’imposta non si applica però sull’intero importo fatturato. L’aliquota del 10% colpisce solo la prestazione lavorativa e la quota del valore del condizionatore pari alla differenza tra il valore totale del servizio e il costo del macchinario. Sul valore residuo del bene significativo viene regolarmente addebitata l’IVA al 22%.

Bonus mobili 2026: come sfruttare l’acquisto del condizionatore

L’installazione di un condizionatore a pompa di calore nel 2026 non offre solo un vantaggio diretto sull’impianto, ma permette anche di accedere al Bonus Mobili ed Elettrodomestici. Poiché il montaggio di un climatizzatore è classificato come intervento di manutenzione straordinaria o finalizzato al risparmio energetico, esso costituisce il presupposto necessario per detrarre il 50% delle spese sostenute per l’acquisto di arredi e grandi elettrodomestici nuovi.

Per il 2026, il tetto massimo di spesa agevolabile per questo bonus è fissato a 5.000 euro per unità immobiliare, consentendo un ulteriore recupero fiscale fino a 2.500 euro in 10 anni. È fondamentale che la data di inizio dei lavori di installazione del condizionatore sia precedente a quella di acquisto dei mobili o degli altri elettrodomestici.

Domande frequenti

Sì, è possibile tramite l’Ecobonus. In questo caso, è necessario sostituire il vecchio impianto di riscaldamento con un climatizzatore a pompa di calore ad alta efficienza (classe A+++). Se l’intervento non prevede la sostituzione del riscaldamento, l’agevolazione è accessibile solo se si sta effettuando una manutenzione straordinaria o ristrutturazione edilizia.

In caso di decesso dell’avente diritto, la fruizione delle quote residue della detrazione si trasmette per intero esclusivamente all’erede che conserva la detenzione materiale e diretta dell’immobile. Se l’erede vende o affitta la casa, perde il diritto alle quote rimanenti.

Sì, se l’installazione del condizionatore comporta un risparmio energetico, la comunicazione all’ENEA è obbligatoria e va effettuata entro 90 giorni dal collaudo. Questo adempimento è necessario sia per il Bonus Ristrutturazioni che per l’Ecobonus.

È fondamentale conservare la fattura di acquisto, la ricevuta del bonifico parlante, le schede tecniche del macchinario e la ricevuta di invio della scheda descrittiva all’ENEA. Se richiesto, occorre presentare anche l’attestato di conformità rilasciato dall’installatore.

No, la normativa richiede che l’installazione sia effettuata da un tecnico abilitato che rilasci l’attestato di conformità e il libretto d’impianto. L’assenza di una fattura di installazione e della relativa certificazione professionale invalida il diritto alla detrazione fiscale.