Bonus Balconi 2026: Guida alle nuove aliquote (50% Prima Casa, 36% Altre). Scopri spese ammesse, massimali e le differenze tra lavori privati e condominiali.

Il Bonus Balconi rappresenta una delle opportunità più richieste per riqualificare gli spazi esterni, ma nel 2026 le regole sono cambiate drasticamente rispetto al passato. Non esiste più un’agevolazione unica: oggi il rifacimento di balconi, terrazze e logge rientra prevalentemente nel Bonus Ristrutturazioni, con aliquote e massimali differenziati in base alla tipologia dell’immobile (abitazione principale o secondaria).

In questa guida analizziamo le nuove regole, distinguendo tra lavori privati e condominiali, per evitare errori di pianificazione fiscale.

Indice degli argomenti

Cos’è il bonus balconi 2026?

Il Bonus Balconi 2026 non è un incentivo autonomo, ma una detrazione fiscale che rientra nella disciplina del Bonus Ristrutturazioni (art. 16-bis del TUIR). Consente di detrarre dall’IRPEF una percentuale delle spese sostenute per interventi di manutenzione straordinaria, restauro e risanamento conservativo effettuati su balconi, terrazze e facciate esterne. La detrazione viene ripartita in 10 quote annuali di pari importo.

Le nuove aliquote 2026

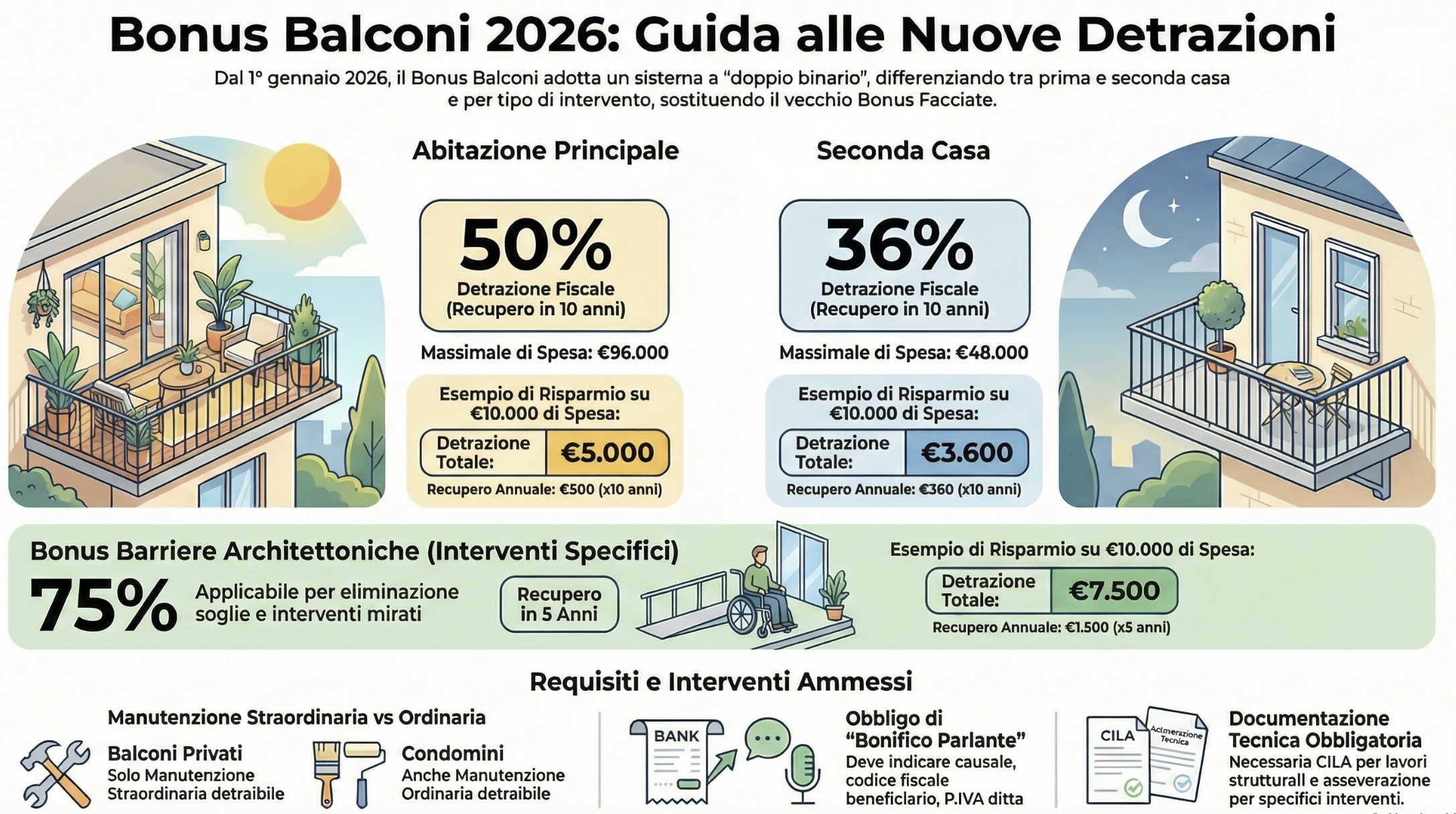

A differenza degli anni precedenti, dove l’aliquota era fissa al 50% fino a 96.000 euro, dal 1° gennaio 2026 il legislatore ha introdotto un sistema a doppio binario (salvo diverse disposizioni nella Legge di Bilancio definitiva):

- 50% per l’abitazione principale: Mantenimento dell’aliquota maggiorata e del tetto di spesa a 96.000 euro.

- 36% per le seconde case (e altri immobili): Ritorno all’aliquota strutturale ordinaria con tetto di spesa ridotto a 48.000 euro.

Nota bene: La precedente detrazione al 90% (Bonus Facciate) è definitivamente decaduta e non è più in vigore.

Quali interventi sono ammessi? (privati vs condominio)

Per accedere al bonus, è fondamentale classificare correttamente l’intervento. L’Agenzia delle Entrate distingue nettamente tra lavori su parti private e parti comuni.

1. Interventi su balconi privati (singola unità)

Per i balconi di proprietà esclusiva, sono detraibili solo gli interventi di manutenzione straordinaria. La semplice tinteggiatura (manutenzione ordinaria) non è detraibile se non inserita in un intervento più ampio.

Le spese ammissibili includono:

- Rifacimento strutturale: Interventi che modificano o consolidano la struttura del balcone.

- Rinforzo delle strutture: Lavori essenziali per garantire la stabilità statica.

- Ripristino di parapetti e ringhiere: Sostituzione o nuova installazione per motivi di sicurezza o decoro.

- Impermeabilizzazione: Rifacimento della guaina e della pavimentazione per prevenire infiltrazioni e danni.

- Nuova realizzazione: Costruzione di un balcone ex novo o trasformazione in veranda (purché autorizzata urbanisticamente).

2. Interventi su balconi condominiali (parti comuni)

Se i lavori riguardano le parti comuni dell’edificio (es. i frontalini o i marcapiano), la detrazione spetta anche per la manutenzione ordinaria.

- Restauro e decoro: Interventi di tinteggiatura e verniciatura delle parti esterne visibili.

- Ripristino decori originali: Restauro di fregi, cornici o elementi in pietra deteriorati.

Elementi accessori: le fioriere

È possibile detrarre anche l’installazione di fioriere fisse o altri elementi decorativi, ma a una condizione rigorosa: devono essere strutturalmente integrati al balcone (es. in muratura) e non semplici arredi mobili.

Il “caso” barriere architettoniche: esiste ancora il 75% per i balconi?

Molti contribuenti confondono il Bonus Ristrutturazioni con il Bonus Barriere Architettoniche 75%. È fondamentale fare chiarezza: rifare il balcone NON dà diritto automatico al 75%.

Questa agevolazione specifica si applica esclusivamente se l’intervento rispetta i requisiti tecnici del D.M. 236/1989 per l’accessibilità.

- Quando SI applica ai balconi: Solo se si interviene per eliminare il dislivello (soglia) tra interno ed esterno, allargare la porta finestra per il passaggio di carrozzine, o rifare il parapetto per garantire visibilità e sicurezza a norma disabili.

- Quando NO: Se ci si limita a rifare pavimentazione, impermeabilizzazione o tinteggiatura senza modifiche strutturali per l’accessibilità. In questo caso, si ricade nelle aliquote ordinarie (50% o 36%).

Tabella comparativa: Quanto si risparmia nel 2026?

Ecco una simulazione reale su una spesa di 10.000 € per il rifacimento completo di un balcone (pavimento + ringhiera + impermeabilizzazione), ipotizzando lo scenario normativo a doppio binario.

| Tipologia immobile | Aliquota 2026 | Spesa totale | Detrazione totale | Recupero annuale (10 anni) |

| Abitazione principale | 50% | 10.000 € | 5.000 € | 500 € / anno |

| Seconda casa | 36% | 10.000 € | 3.600 € | 360 € / anno |

| Barriere architettoniche | 75% | 10.000 € | 7.500 € | 1.500 € / anno (5 anni*) |

* Nota: Il recupero per il Bonus Barriere è ripartito in 5 anni, mentre il Bonus Casa (Ristrutturazioni) è obbligatoriamente in 10 anni.

Attenzione ai massimali: Ricordate che per il 2026 il massimale di spesa per le seconde case scende a € 48.000, mentre per la prima casa resta a € 96.000. Pianificate i lavori di conseguenza se avete altri cantieri aperti sull’immobile.

Come richiedere il bonus

Richiedere il bonus è semplice, ma occorre seguire alcuni passaggi chiave per evitare errori. Ecco una guida pratica:

- Verifica dei requisiti: Prima di tutto, accertati che il tuo intervento rientri tra quelli ammessi;

- Documentazione necessaria: è necessario essere in possesso di:

- Permessi edilizi: Se richiesto dal Comune di appartenenza.

- Fatture e Ricevute: Tutte le spese devono essere tracciabili.

- Asseverazione Tecnica: Necessaria per alcuni tipi di lavori.

- Comunicazione ENEA: In caso di interventi che migliorano l’efficienza energetica.

- Modalità di pagamento: Per usufruire della detrazione fiscale, è necessario effettuare i pagamenti tramite bonifico parlante, che deve includere:

- Causale del versamento.

- Codice fiscale del beneficiario.

- Partita IVA dell’impresa esecutrice.

Tempistiche e scadenze

Il bonus è soggetto a scadenze annuali che possono variare in base alle disposizioni della Legge di Bilancio. Pertanto, si consiglia di:

- Iniziare i lavori entro il primo semestre per evitare ritardi burocratici.

- Presentare la documentazione entro la fine dell’anno fiscale.

Domande frequenti

Non direttamente per lo stesso intervento. Tuttavia, se contestualmente al rifacimento del balcone si eseguono lavori di riqualificazione energetica (es. cappotto termico che include il balcone), le spese possono essere contabilizzate separatamente o assorbite nel massimale dell’Ecobonus, a patto di rispettare i requisiti tecnici e la distinta contabilizzazione.

Sì, ed è spesso più conveniente. Per i lavori sulle parti comuni (frontalini, sottobalconi decorativi), la detrazione spetta a ogni condomino in base alla quota millesimale. In questo caso, il bonifico deve essere effettuato dall’amministratore (o dal condomino delegato in piccoli condomini) utilizzando il Codice Fiscale del condominio.

Attenzione al doppio binario:

96.000 € per unità immobiliare se è Abitazione Principale.

48.000 € per unità immobiliare per le Seconde Case (o altri immobili residenziali). Il limite è annuale e riguarda la singola unità abitativa, comprensiva delle pertinenze.

Sì. Per importi superiori a 516.000 € (caso raro per soli balconi privati, ma possibile in condomini enormi) l’impresa deve avere la certificazione SOA. Per importi inferiori, l’impresa deve essere regolarmente iscritta alla Camera di Commercio, in regola con il DURC (Documento Unico di Regolarità Contributiva) e rispettare le norme sulla sicurezza nei cantieri.

Dipende. Per la semplice sostituzione della ringhiera o del pavimento (manutenzione ordinaria), se ammessa in edilizia libera, non serve. Se invece si rifà il massetto, si impermeabilizza o si modifica la struttura (manutenzione straordinaria), è obbligatorio presentare la CILA (Comunicazione Inizio Lavori Asseverata) in Comune prima dell’inizio lavori. Senza CILA, si perde il diritto alla detrazione.

Riferimenti normativi

- Art. 16-bis del D.P.R. 917/1986 (TUIR): La norma cardine che disciplina la detrazione per ristrutturazioni edilizie.

- Legge di Bilancio vigente (Scenario 2026): Riferimento per la rimodulazione delle aliquote (50% prima casa / 36% seconda casa).

- D.M. 236/1989: Decreto ministeriale che stabilisce i requisiti tecnici per l’accessibilità (fondamentale per richiedere il Bonus Barriere 75%).

- Circolare AdE n. 17/E del 2023: Chiarimenti su bonus edilizi, cessione del credito e responsabilità solidale (utile per interpretare i casi limite).