L’apposizione del visto di conformità o della sottoscrizione alternativa garantisce la legittimità dei crediti IVA infrannuali, sbloccando compensazioni superiori ai 5.000 euro e rimborsi oltre i 30.000 euro.

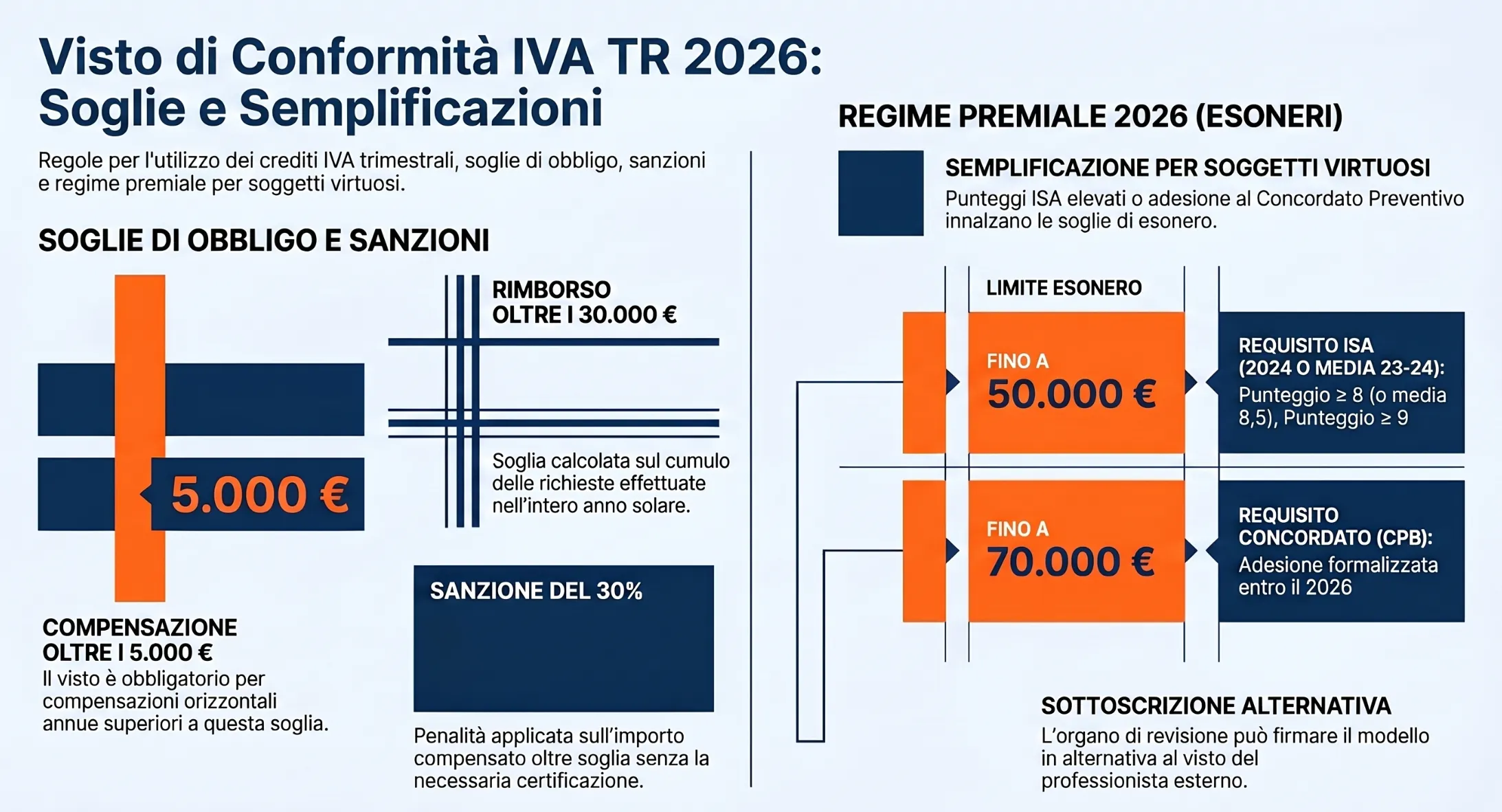

L’apposizione del visto di conformità sul Modello IVA TR è l’adempimento necessario per validare i crediti IVA trimestrali destinati alla compensazione orizzontale oltre i 5.000 euro annui o al rimborso sopra i 30.000 euro. Per il 2026, il sistema di esoneri premiali legato agli indici ISA e al Concordato Preventivo Biennale permette di innalzare tali soglie critiche fino a 70.000 euro.

1. Qual è l’utilizzo prevalente del credito?

Indice degli argomenti

Quando è obbligatorio il visto di conformità nel Modello TR

L’apposizione del visto di conformità costituisce un adempimento essenziale per i soggetti passivi che intendono utilizzare in compensazione orizzontale o chiedere a rimborso l’eccedenza IVA trimestrale al di sopra di specifiche soglie monetarie. Tale certificazione, che può essere sostituita dalla sottoscrizione dell’organo di revisione contabile, attesta la regolarità della dichiarazione e la reale sussistenza del credito maturato nel periodo.

Soglie per la compensazione orizzontale in F24

L’utilizzo in compensazione orizzontale dei crediti IVA trimestrali per un ammontare superiore al limite di 5.000 euro annui è subordinato all’apposizione del visto di conformità sul modello TR. In assenza di tale certificazione, l’uso del credito in F24 è limitato alle somme inferiori alla soglia dei 5.000 euro, utilizzabili dal giorno successivo alla presentazione dell’istanza. Al superamento del limite, la compensazione può essere invece effettuata solo a partire dal decimo giorno successivo a quello di effettiva presentazione del modello TR.

Soglie per la richiesta di rimborso e cumulo annuale

Per quanto riguarda la quota di credito chiesta a rimborso, l’obbligo di apporre il visto di conformità scatta per importi superiori a 30.000 euro. Oltre questa soglia, il contribuente deve inoltre produrre una dichiarazione sostitutiva di atto di notorietà per attestare il possesso dei requisiti patrimoniali previsti dall’art. 38-bis del DPR 633/72. Nella prassi dell’Agenzia delle Entrate, è determinante considerare che il limite di 30.000 euro è riferito alla somma di tutte le richieste effettuate nell’anno solare e non alla singola istanza trimestrale.

Tabella: matrice del cumulo annuale

| Esempio trimestre | Credito richiesto | Cumulo progressivo | Obbligo visto/garanzia |

| I Trimestre | 20.000 € | 20.000 € | NO (Sotto la soglia di 30k) |

| II Trimestre | 15.000 € | 35.000 € | SÌ (Superata soglia annuale cumulata) |

| III Trimestre | 10.000 € | 45.000 € | SÌ (Obbligo confermato sul totale) |

Esoneri dal visto: regime premiale ISA e Concordato Preventivo 2026

Il regime premiale connesso all’affidabilità fiscale e l’adesione al nuovo Concordato Preventivo Biennale consentono ai contribuenti di beneficiare di importanti deroghe all’obbligo di certificazione per l’utilizzo dei crediti infrannuali. Nella prassi dell’Agenzia delle Entrate, i soggetti passivi virtuosi sono esonerati dall’apposizione dell’attestazione di affidabilità fiscale o dalla prestazione della garanzia patrimoniale, beneficiando di soglie limite notevolmente innalzate rispetto ai parametri ordinari.

Per le richieste inviate nel 2026, i limiti massimi di esonero si strutturano sui seguenti scaglioni:

| Limite di esonero annuo | Requisito ISA (affidabilità fiscale) | Requisito Concordato (CPB) |

| Fino a 50.000 euro | Punteggio pari a 8 per l’annualità 2024, oppure 8,5 calcolato come media semplice dei livelli 2023 e 2024. | Non applicabile. |

| Fino a 70.000 euro | Punteggio pari a 9 per l’annualità 2024, oppure 9 calcolato come media semplice dei livelli 2023 e 2024. | Adesione al Concordato Preventivo Biennale formalizzata prima dell’inizio del 2026. |

Tale innalzamento fino a 70.000 euro, introdotto specificatamente dall’art. 19 comma 3 del DLgs. 13/2024 per il CPB e aggiornato per gli ISA, rappresenta un notevole vantaggio in termini di liquidità aziendale, permettendo di incassare o compensare somme considerevoli evitando i costi della fideiussione o dell’intervento di un professionista abilitato.

Sottoscrizione alternativa dell’organo di revisione

La sottoscrizione dell’organo di controllo rappresenta una modalità equipollente all’apposizione del visto per la certificazione del credito IVA emergente dal modulo trimestrale. Nella prassi dell’Agenzia delle Entrate, le società di capitali e gli enti soggetti a revisione legale dei conti possono validare l’istanza direttamente tramite la firma dei propri revisori o del collegio sindacale.

Questo adempimento formale, disciplinato dall’art. 3, comma 2, del D.L. n. 50/2017 , assolve integralmente alle medesime funzioni di garanzia previste per l’intervento di un professionista abilitato esterno. L’apposizione di tale firma sblocca di fatto la fruizione delle eccedenze maturate, autorizzando sia la compensazione orizzontale in F24 per importi eccedenti i 5.000 euro annui , sia la procedura di rimborso per cifre superiori a 30.000 euro. Attraverso questa opzione, le imprese strutturate possono certificare internamente la corretta tenuta delle scritture contabili, ottimizzando i tempi di recupero della liquidità aziendale.

Garanzia patrimoniale e dichiarazione sostitutiva

La garanzia patrimoniale è una fideiussione bancaria o assicurativa richiesta a tutela dell’Erario per autorizzare l’erogazione di rimborsi IVA trimestrali superiori a 30.000 euro in contesti di potenziale rischio.

Nella prassi dell’Agenzia delle Entrate, per evitare di dover vincolare tali somme tramite fideiussione, il contribuente deve associare all’attestazione di affidabilità fiscale (o alla firma del revisore) una specifica dichiarazione sostitutiva di atto di notorietà. Questo documento certifica il mantenimento dei requisiti patrimoniali e contributivi ex art. 38-bis, comma 3, del D.P.R. n. 633/72. Tuttavia, la normativa impone l’obbligo inderogabile di presentare la garanzia qualora si verifichino specifiche fattispecie.

| Casistica rimborsi > 30.000 euro | Regole di applicazione della garanzia |

| Obbligo inderogabile (rischio fiscale) | Soggetti in attività da meno di due anni (escluse start-up innovative) o destinatari di avvisi di accertamento rilevanti in rapporto agli importi dichiarati. |

| Obbligo per carenza formale | Istanza telematica trasmessa priva della certificazione del professionista abilitato o sprovvista della dichiarazione sostitutiva. |

| Esonero soggettivo totale | Curatori fallimentari o della liquidazione giudiziale, commissari liquidatori, società di gestione del risparmio (SGR) e soggetti ammessi al regime di adempimento collaborativo. |

Sanzioni per compensazione senza visto sopra soglia

L’utilizzo illegittimo delle eccedenze d’imposta oltre i limiti di legge, in assenza della necessaria garanzia professionale sul modello TR, comporta l’applicazione immediata di penalità proporzionali.

Nella prassi dell’Amministrazione finanziaria, qualora il contribuente utilizzi in compensazione il credito IVA infrannuale emergente da un’istanza carente della prescritta certificazione, l’intera operazione è considerata formalmente non ammessa. In questa specifica ipotesi, la violazione viene colpita con l’irrogazione di una sanzione amministrativa pari al 30% dell’importo del credito indebitamente compensato, ai sensi dell’art. 13, comma 4, del D.Lgs. n. 471/97.

Tuttavia, il legislatore fa salva la possibilità per l’operatore di sanare in via autonoma e agevolata la propria posizione fiscale, avvalendosi dell’istituto del ravvedimento operoso disciplinato dall’art. 13 del D.Lgs. n. 472/97.

Per approfondire: Modello Iva TR: come correggere gli errori?

Domande frequenti

No, per cifre inferiori a tale limite di legge l’operatore può utilizzare il saldo a credito liberamente fin dal giorno seguente all’invio dell’istanza telematica, senza richiedere l’intervento di un professionista.

Se procedi all’impiego delle somme eccedenti ignorando l’obbligo di certificazione, l’Agenzia applicherà una multa pari al trenta percento del valore illecitamente fruito , sanabile tramite l’istituto del ravvedimento.

Tale parametro finanziario non si valuta sul singolo periodo, ma rappresenta un tetto massimo calcolato sommando progressivamente tutte le domande di restituzione inoltrate durante i vari trimestri dello stesso anno.