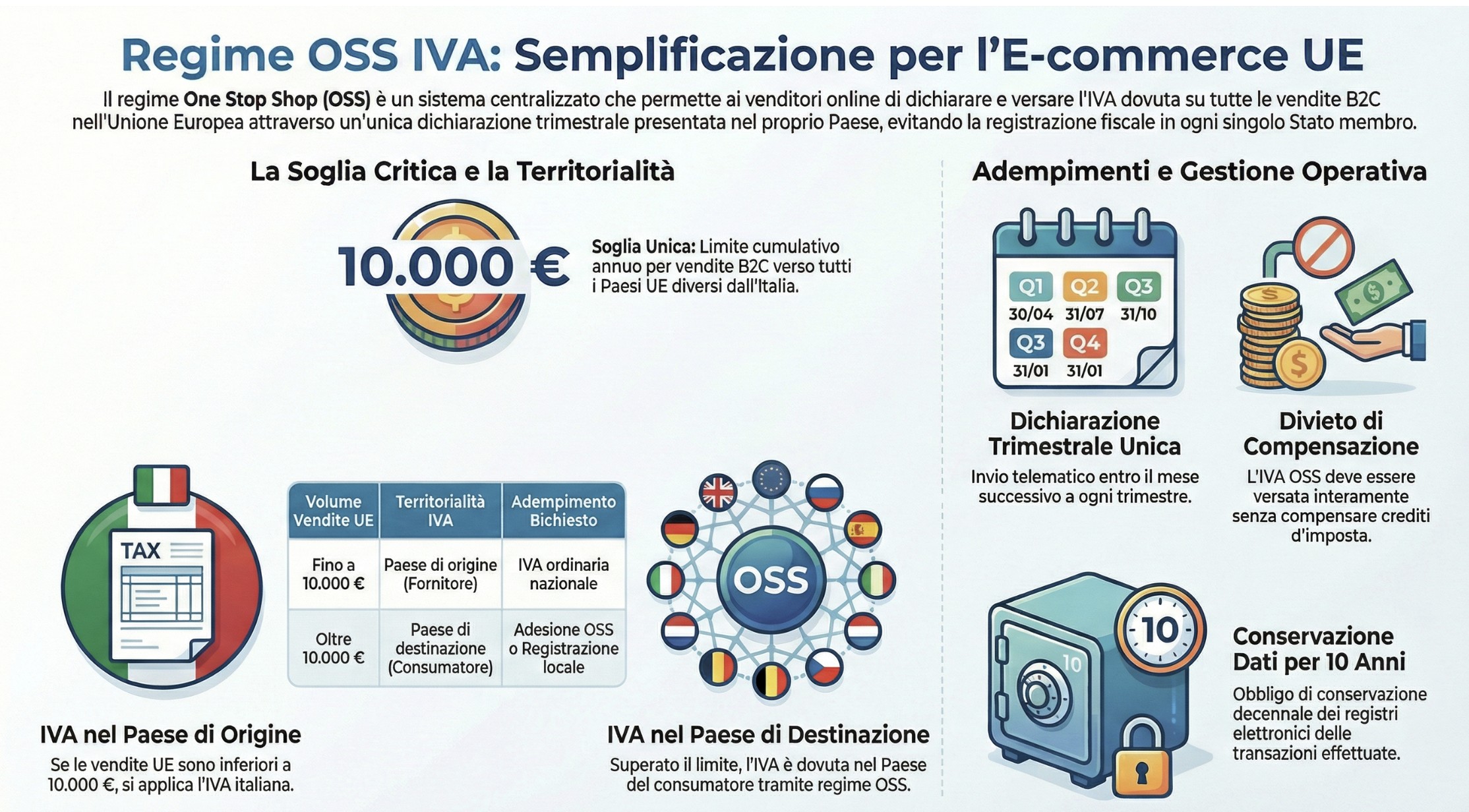

Il regime OSS (One Stop Shop) è il sistema IVA semplificato che consente agli operatori e-commerce di dichiarare e versare l’IVA sulle vendite B2C verso consumatori UE con un’unica dichiarazione trimestrale, evitando la registrazione IVA in ogni Stato membro.

Il commercio elettronico ha trasformato radicalmente il modo in cui le imprese vendono e i consumatori acquistano. Ma con l’espansione delle vendite transfrontaliere all’interno dell’Unione Europea è emerso un problema fiscale concreto: come gestire l’IVA quando un venditore italiano spedisce beni a un consumatore francese, tedesco o spagnolo? La risposta dell’UE si chiama regime OSS — One Stop Shop.

Introdotto il 1° luglio 2021 in sostituzione del precedente sistema MOSS, l’OSS è oggi lo strumento principale per semplificare la compliance IVA nelle vendite B2C transfrontaliere. Permette di dichiarare e versare l’IVA dovuta in tutti gli Stati membri attraverso un’unica dichiarazione trimestrale, presentata nel Paese di identificazione del soggetto passivo.

In questa guida troverai tutto ciò che serve sapere: il funzionamento del regime, i soggetti ammessi, gli adempimenti operativi, le novità del 2025 — dallo SME Scheme al pacchetto ViDA — e i rischi concreti in caso di non conformità.

Indice degli argomenti

- Che cos’è il Regime OSS: definizione, base normativa e perché è stato introdotto

- Territorialità IVA nelle vendite B2C: la soglia dei 10.000 euro

- OSS UE vs OSS extra-UE: ambito applicativo e soggetti ammessi

- OSS e Regime Forfettario: compatibilità e adempimenti specifici

- Come aderire al Regime OSS: registrazione, dichiarazione e versamento IVA

- Obblighi di conservazione, esonero fatturazione e CESOP

- Cause di esclusione dal regime OSS e rischi di non conformità

- Il futuro del Regime OSS: il Pacchetto ViDA e le novità 2027-2028

- Domande frequenti

- Normativa e prassi

Che cos’è il Regime OSS: definizione, base normativa e perché è stato introdotto

Prima di comprendere cosa sia l’OSS, è utile capire il problema che è stato chiamato a risolvere. In assenza di un regime semplificato, un’impresa italiana che vendesse beni o servizi digitali a consumatori finali residenti in 10 diversi Stati membri dell’UE sarebbe teoricamente obbligata a registrarsi ai fini IVA in ciascuno di quei 10 Paesi, presentare dichiarazioni locali, versare l’imposta secondo le aliquote nazionali e relazionarsi con 10 diverse amministrazioni fiscali, spesso in lingue diverse.

Il costo amministrativo di questo sistema era insostenibile, soprattutto per le PMI e i venditori di piccole dimensioni. Il risultato pratico era una diffusa non conformità, con imprese che ignoravano gli obblighi esteri o strutturavano artificialmente le vendite per rimanere sotto le soglie locali.

Il primo tentativo di semplificazione fu il MOSS (Mini One Stop Shop), introdotto nel 2015 esclusivamente per i servizi digitali, di telecomunicazione e di teleradiodiffusione (i cosiddetti servizi TTE). Il MOSS era però limitato a una tipologia specifica di operazioni e non copriva le vendite di beni fisici, che rappresentano la quota preponderante dell’e-commerce.

Con il D.Lgs. n. 83 del 25 maggio 2021, l’Italia ha recepito le Direttive UE sul VAT e-commerce package, estendendo il regime a tutte le vendite a distanza di beni e a quasi tutte le prestazioni di servizi B2C transfrontaliere. Il MOSS è stato così assorbito nell’OSS, diventando operativo dal 1° luglio 2021.

La base normativa: D.Lgs. n. 83/2021, Direttive europee e recepimento italiano

Il quadro normativo di riferimento si articola su più livelli:

- Direttiva UE 2017/2455 (c.d. “prima Direttiva e-commerce”): ha ridefinito le regole di territorialità IVA per le vendite a distanza e i servizi digitali B2C, introducendo la soglia unica di 10.000 euro e le basi del nuovo sistema OSS.

- Direttiva UE 2019/1995: ha integrato le norme sulle vendite a distanza di beni, in particolare disciplinando il ruolo dei marketplace come deemed supplier (fornitori presunti).

- Regolamento UE di esecuzione 2019/2026: ha stabilito le regole operative applicabili ai regimi speciali, inclusi gli obblighi di tenuta dei registri.

- D.Lgs. n. 83/2021: è il decreto legislativo di recepimento italiano, che ha modificato il DPR n. 633/72 introducendo gli artt. 74-quinquies (regime UE) e 74-sexies (regime non UE), nonché l’art. 74-septies per il regime di importazione (IOSS).

Sul piano della prassi amministrativa, il Provvedimento dell’Agenzia delle Entrate n. 168315 del 29 giugno 2021 ha definito le modalità operative di registrazione e dichiarazione. L’OSS è un regime facoltativo: l’operatore può scegliere se aderirvi, ma una volta esercitata l’opzione è vincolato ad applicarla a tutte le operazioni rientranti nel suo ambito, senza possibilità di applicazione selettiva.

Le tre categorie di operazioni coperte dal regime

Il regime OSS copre tre macro-categorie di operazioni B2C:

1. Vendite a distanza intracomunitarie di beni. Si tratta delle vendite in cui i beni, fisicamente presenti in uno Stato membro, vengono venduti e spediti dal fornitore (o per suo conto) a un consumatore finale residente in un altro Stato membro. I beni possono essere di produzione UE o già importati nell’UE prima della vendita. È la fattispecie più rilevante per l’e-commerce fisico.

2. Vendite a distanza di beni importati da Paesi terzi. Riguarda i beni spediti da territori o Paesi extra-UE direttamente al consumatore finale. Per queste operazioni esiste uno strumento dedicato — l’IOSS (Import One Stop Shop) — limitato ai beni con valore intrinseco non superiore a 150 euro. Le vendite di beni importati di valore superiore seguono le regole doganali ordinarie.

3. Prestazioni di servizi B2C da parte di soggetti non stabiliti nel Paese di consumo. Include tutti i servizi resi a consumatori finali UE da parte di soggetti passivi stabiliti in un altro Stato membro o in un Paese terzo. Questa categoria comprende i servizi digitali, ma non si limita a essi: rientrano nell’OSS anche servizi di consulenza, accesso a eventi online, servizi di alloggio a breve termine e molti altri, purché il luogo di tassazione sia il Paese del consumatore.

Caso pratico. Una società italiana di software vende abbonamenti mensili a privati residenti in Germania, Francia e Spagna. Il fatturato complessivo di queste vendite supera i 10.000 euro annui. Senza OSS, la società dovrebbe registrarsi ai fini IVA in tutti e tre i Paesi e presentare dichiarazioni locali trimestrali o mensili. Con l’OSS, presenta un’unica dichiarazione trimestrale tramite il portale dell’Agenzia delle Entrate, versando l’IVA dovuta in Italia con le aliquote dei singoli Paesi di residenza dei clienti. L’Agenzia delle Entrate provvede poi alla ripartizione agli Stati di consumo.

Territorialità IVA nelle vendite B2C: la soglia dei 10.000 euro

Prima del 1° luglio 2021, ogni Stato membro dell’UE applicava soglie di territorialità IVA proprie per le vendite a distanza, con valori che variavano da 35.000 euro (la maggior parte dei Paesi) a 100.000 euro (Germania, Olanda, Lussemburgo). Questo sistema frammentato creava distorsioni competitive e favoriva la localizzazione delle imprese negli Stati con soglie più elevate o con aliquote IVA più basse.

Con il recepimento della Direttiva 2017/2455/UE, è stata introdotta una soglia unica pan-europea di 10.000 euro, applicabile cumulativamente a tutte le vendite a distanza intracomunitarie e alle prestazioni di servizi digitali B2C effettuate verso consumatori di qualsiasi Stato membro diverso da quello in cui il fornitore è stabilito.

Il meccanismo è il seguente: finché il volume d’affari complessivo delle vendite transfrontaliere B2C rimane al di sotto dei 10.000 euro (al netto dell’IVA, nell’anno solare precedente e nell’anno in corso), l’IVA è dovuta nel Paese di origine, cioè dove è stabilito il fornitore. Superata la soglia, l’IVA diventa dovuta nel Paese di destinazione, cioè dove risiede il consumatore finale.

La tabella seguente riepiloga i criteri di territorialità:

| Volume vendite transfrontaliere B2C (al netto IVA) | Territorialità IVA | Adempimento |

|---|---|---|

| Fino a 10.000 € | Paese di origine del fornitore | IVA ordinaria del Paese di stabilimento |

| Oltre 10.000 € | Paese di destinazione del consumatore | Registrazione locale oppure adesione al regime OSS |

| Qualsiasi importo (opzione volontaria) | Paese di destinazione del consumatore | Adesione al regime OSS |

Un aspetto spesso trascurato: la soglia dei 10.000 euro non si applica separatamente per ogni Stato membro, ma è una soglia aggregata riferita all’insieme di tutte le vendite transfrontaliere B2C effettuate all’interno dell’UE. Vendere 6.000 euro a consumatori tedeschi e 5.000 euro a consumatori francesi significa aver già superato la soglia complessiva, con conseguente obbligo di tassare nel Paese di destinazione dal momento del superamento.

Calcolo pratico della soglia: quando scatta l’obbligo

La disciplina del calcolo della soglia è contenuta nell’art. 59-quater della Direttiva IVA, recepito in Italia dall’art. 41, co. 1, lett. b), n. 2) del D.L. n. 331/1993. La norma stabilisce che il principio di tassazione nel Paese di origine si applica solo se il volume complessivo delle vendite a distanza intracomunitarie non ha superato i 10.000 euro nell’anno solare precedente e non li supera nell’anno in corso.

Il calcolo della soglia richiede alcune precisazioni operative:

- Base di calcolo: il fatturato si considera al netto dell’IVA e comprende sia le vendite a distanza intracomunitarie di beni sia le prestazioni di servizi digitali B2C verso altri Stati membri.

- Esclusioni: non si computano le vendite effettuate nel Paese di stabilimento del fornitore (ad esempio, le vendite di un operatore italiano a consumatori italiani non concorrono al calcolo).

- Anno di riferimento: si considerano sia l’anno solare precedente sia l’anno in corso. Se nell’anno precedente la soglia non è stata superata ma viene superata nell’anno corrente, l’obbligo di tassare nel Paese di destinazione scatta dalla cessione che ha determinato il superamento, non retroattivamente.

Questo ultimo punto è fondamentale e spesso genera errori. La Relazione illustrativa al D.Lgs. n. 83/2021 chiarisce espressamente che le operazioni già effettuate prima del superamento della soglia rimangono correttamente tassate nel Paese di origine. Solo dalla cessione che fa scattare il superamento in poi l’IVA è dovuta nel Paese del consumatore.

Caso pratico

Un venditore italiano su Amazon vende prodotti a privati tedeschi e olandesi. Nei primi 8 mesi del 2025 ha accumulato 7.000 euro di vendite verso Germania e 4.200 euro verso Olanda, per un totale di 11.200 euro. Il superamento della soglia di 10.000 euro si verifica con una specifica vendita (ipotizziamo la vendita n. 47, che porta il cumulato a 10.050 euro). Tutte le vendite precedenti restano tassate in Italia. Dalla vendita n. 47 in poi, il venditore deve applicare l’IVA tedesca o olandese a seconda del Paese di residenza del cliente, oppure aderire immediatamente all’OSS.

L’opzione volontaria per la tassazione nel Paese di destinazione

La normativa consente di optare sin da subito per la tassazione nel Paese di destinazione, indipendentemente dal superamento della soglia. Si tratta di una scelta conveniente in alcuni casi specifici:

- Quando l’operatore prevede ragionevolmente di superare la soglia nel corso dell’anno e preferisce gestire la transizione in modo ordinato dall’inizio dell’esercizio;

- Quando opera in un Paese con aliquota IVA elevata (come l’Italia con il 22% sull’aliquota ordinaria) e vende in Paesi con aliquote inferiori, ottenendo un vantaggio competitivo sul prezzo finale al consumatore;

- Nel momento in cui utilizza già sistemi di gestione fiscale integrata che rendono il costo amministrativo dell’OSS trascurabile.

L’opzione si esercita con la registrazione al regime OSS e ha effetto dall’inizio del trimestre solare successivo alla registrazione. Una volta aderito, il regime si applica obbligatoriamente a tutte le operazioni rientranti nel suo ambito: non è possibile applicare il regime OSS per le vendite verso alcuni Paesi e la tassazione ordinaria per altri.

OSS UE vs OSS extra-UE: ambito applicativo e soggetti ammessi

Il regime OSS UE, disciplinato dall’art. 74-sexies del DPR n. 633/72, è la variante del regime applicabile agli operatori economici stabiliti all’interno dell’Unione Europea. Possono avvalersene tre categorie di soggetti, ciascuna con un proprio perimetro operativo.

Prima categoria: soggetti passivi IVA stabiliti nell’UE. Un’impresa italiana, tedesca o francese può utilizzare il regime OSS UE per dichiarare e versare l’IVA relativa a due tipologie di operazioni: le vendite a distanza intracomunitarie di beni verso consumatori finali di altri Stati membri, e le prestazioni di servizi B2C effettuate in Stati membri in cui il fornitore non è stabilito. Per quest’ultima fattispecie è determinante il concetto di “stabilimento”: un operatore italiano con una stabile organizzazione in Germania deve dichiarare le prestazioni rese tramite tale stabile organizzazione nella dichiarazione IVA tedesca ordinaria, non nell’OSS.

Seconda categoria: soggetti passivi con sede extra-UE ma privi di stabile organizzazione nell’UE. Un fornitore americano o cinese che spedisce beni da magazzini situati in uno Stato membro UE a consumatori finali di altri Stati membri può accedere al regime OSS UE limitatamente alle vendite a distanza intracomunitarie di beni. Lo Stato di identificazione, in questo caso, è quello da cui i beni sono spediti o trasportati verso il consumatore finale, come previsto dall’art. 74-sexies, co. 1 del DPR n. 633/72.

Terza categoria: piattaforme digitali che agiscono come deemed supplier. Le interfacce elettroniche — marketplace, portali, aggregatori — che facilitano vendite da parte di fornitori terzi possono essere considerate, ai fini IVA, come i soggetti che effettivamente realizzano la vendita. In questi casi, la piattaforma accede al regime OSS UE per le cessioni di cui è ritenuta fornitore presunto.

Un vincolo operativo fondamentale: se un operatore aderisce al regime OSS UE, deve dichiarare tutte le operazioni rientranti nel regime attraverso l’OSS. Non è consentita una gestione mista, con alcune vendite dichiarate nell’OSS e altre nella dichiarazione IVA nazionale ordinaria. L’unica eccezione riguarda le forniture effettuate nello Stato membro in cui il soggetto è stabilito, che restano nella dichiarazione IVA nazionale.

Regime OSS extra-UE: i soggetti passivi non stabiliti nell’UE

Il regime OSS extra-UE, disciplinato dall’art. 74-quinquies del DPR n. 633/72, è riservato ai soggetti passivi che non hanno né sede né stabile organizzazione in alcuno Stato membro dell’UE. Si tratta tipicamente di imprese extra-europee che forniscono servizi digitali, di telecomunicazione o di altro tipo a consumatori finali residenti nell’UE.

L’ambito applicativo è più ristretto rispetto al regime UE: il regime extra-UE copre esclusivamente le prestazioni di servizi B2C effettuate nell’UE, e non include le vendite a distanza di beni. Un operatore extra-UE che vende servizi digitali in abbonamento a consumatori europei è il caso tipico.

La principale caratteristica di questo schema è la libertà di scelta dello Stato di identificazione: l’operatore può registrarsi ai fini OSS in qualsiasi Stato membro dell’UE, indipendentemente da dove risiedono i suoi clienti o da dove origina il servizio. Nella pratica, molte imprese extra-UE scelgono come Stato di identificazione Paesi con strutture amministrative efficienti o procedure di registrazione più snelle.

Il numero di identificazione IVA assegnato nello Stato di identificazione è utilizzato esclusivamente per le finalità OSS. Questo operatore non acquista diritti o obblighi IVA ordinari nello Stato di identificazione per operazioni diverse da quelle dichiarate nell’OSS.

Le piattaforme digitali e il deemed supplier: quando il marketplace diventa soggetto passivo IVA

Il tema del deemed supplier — il fornitore presunto — è uno degli aspetti più innovativi e complessi introdotti dal VAT e-commerce package. La logica è semplice nella sua ratio: i grandi marketplace (Amazon, eBay, Zalando, e simili) facilitano milioni di transazioni tra venditori terzi e consumatori finali, spesso senza che questi venditori rispettino correttamente gli obblighi IVA. La soluzione normativa è stata quella di spostare la responsabilità IVA sul marketplace stesso in determinate circostanze.

Ai sensi dell’art. 2-bis, co. 1 del DPR n. 633/72, la piattaforma è considerata fornitore presunto — e quindi debitrice dell’IVA verso il consumatore finale — in due situazioni specifiche:

La prima riguarda le vendite a distanza di beni importati da Paesi terzi con valore intrinseco non superiore a 150 euro. Rientrano qui i classici acquisti da fornitori cinesi o americani su marketplace internazionali: il limite dei 150 euro è la soglia doganale che separa le spedizioni in franchigia IVA (regime IOSS) da quelle soggette a dazi e IVA all’importazione ordinaria.

La seconda riguarda le vendite di beni all’interno dell’UE effettuate da soggetti extra-UE tramite piattaforma, indipendentemente dall’importo. Se un venditore cinese stocca merce in un magazzino italiano (ad esempio tramite il servizio FBA di Amazon) e vende a consumatori italiani o di altri Paesi UE, è Amazon — in quanto interfaccia elettronica — a essere considerata il soggetto passivo IVA responsabile, non il venditore cinese.

La finzione giuridica genera due cessioni distinte agli effetti IVA: una cessione B2B esente dal fornitore sottostante alla piattaforma, e una cessione B2C imponibile dalla piattaforma al consumatore finale. Questo schema ha enormi implicazioni pratiche per i venditori che operano su marketplace: è la piattaforma a raccogliere e versare l’IVA, sollevando il venditore da tale obbligo specifico, ma al tempo stesso modificando radicalmente la struttura contrattuale e fiscale della transazione.

Caso pratico

Un venditore italiano di accessori sportivi utilizza il servizio FBA di Amazon per stoccare i propri prodotti in magazzini tedeschi. Quando un consumatore francese acquista un prodotto, la merce parte dalla Germania. Amazon, in quanto deemed supplier per le vendite intra-UE facilitate tramite piattaforma da fornitori UE verso consumatori di altri Stati, deve dichiarare e versare l’IVA francese attraverso il proprio regime OSS. Il venditore italiano emette una fattura esente verso Amazon (cessione B2B) e non ha obblighi IVA diretti su quella specifica vendita. Deve tuttavia verificare con attenzione se Amazon abbia effettivamente assunto il ruolo di deemed supplier per quella specifica fattispecie, o se la responsabilità IVA rimanga in capo a lui.

OSS e Regime Forfettario: compatibilità e adempimenti specifici

La questione della compatibilità tra regime forfettario e OSS è una delle più frequenti nella pratica professionale, e la risposta normativa — seppur non immediata — è positiva: i soggetti che applicano il regime forfettario possono aderire al regime OSS.

Il punto di partenza è la natura stessa del regime forfettario. Chi opera in regime forfettario ai sensi della Legge n. 190/2014 è un soggetto passivo IVA a tutti gli effetti: semplicemente, in virtù del regime di franchigia, non addebita l’IVA sulle proprie operazioni attive nazionali e non la detrae sugli acquisti. Questa caratteristica non incide però sulla posizione IVA del soggetto rispetto alle operazioni transfrontaliere verso consumatori finali UE.

Sul piano normativo, l’art. 41, co. 2-bis del D.L. n. 331/1993 stabilisce che le cessioni effettuate da soggetti in regime di franchigia non costituiscono cessioni intracomunitarie. Questa disposizione riguarda però esclusivamente le operazioni B2B verso soggetti passivi IVA di altri Stati membri: per tali operazioni, il forfettario non è tenuto all’iscrizione al VIES né alla presentazione degli elenchi Intrastat.

Per le operazioni B2C — le vendite a distanza verso consumatori finali UE — il discorso è radicalmente diverso. Una volta superata la soglia di 10.000 euro, le vendite transfrontaliere verso privati UE effettuate dal forfettario diventano operazioni non imponibili in Italia, con IVA da assolvere nello Stato membro di arrivo dei beni. Il forfettario si trova quindi davanti a due opzioni: identificarsi direttamente in ciascuno Stato di destinazione, oppure aderire al regime OSS ai sensi dell’art. 74-sexies del DPR n. 633/72.

La conferma definitiva di questa interpretazione è contenuta nella Guida allo Sportello Unico IVA pubblicata dall’Agenzia delle Entrate, che precisa espressamente che il soggetto in regime forfettario può iscriversi all’OSS, a condizione che sia in possesso di un numero di identificazione IVA nazionale attribuito dallo Stato di stabilimento. Requisito che il forfettario soddisfa per definizione, in quanto titolare di partita IVA italiana.

Le cessioni B2C oltre soglia: cosa sono “non imponibili” in Italia

Quando il forfettario supera la soglia dei 10.000 euro nelle vendite a distanza verso privati UE, le operazioni che determinano il superamento — e tutte quelle successive — assumono una qualificazione fiscale specifica: sono operazioni non imponibili in Italia ai fini IVA, con imposta dovuta nel Paese di destinazione.

Questo significa, in termini operativi, che:

- Il forfettario non addebita IVA italiana sulla cessione (coerentemente con il suo regime di franchigia, ma per una ragione diversa: non è la franchigia a esonerarlo, bensì la territorialità della cessione che è fuori dal perimetro italiano);

- L’IVA è dovuta nel Paese del consumatore, con l’aliquota ivi vigente per quella tipologia di bene;

- Il forfettario deve assolvere l’IVA estera, o attraverso identificazione diretta nello Stato di consumo, o tramite OSS;

- Le operazioni non imponibili concorrono al calcolo del volume d’affari ai fini del monitoraggio della soglia dei 85.000 euro prevista per il regime forfettario stesso.

Quest’ultimo punto è cruciale: un forfettario che vende 60.000 euro in Italia e 30.000 euro a consumatori UE ha un volume d’affari complessivo di 90.000 euro, superiore alla soglia di accesso al regime forfettario. La fuoriuscita dal regime forfettario determina poi effetti a cascata anche sulla gestione dell’OSS.

Il nuovo SME Scheme (D.Lgs. 180/2024): l’alternativa all’OSS per le micro-imprese

A partire dal 1° gennaio 2025, il panorama fiscale per le piccole imprese che operano nell’e-commerce transfrontaliero si è arricchito di un nuovo strumento: il regime speciale per le piccole imprese, introdotto in Italia con il D.Lgs. n. 180/2024 in recepimento della Direttiva UE 2020/285.

Il regime — comunemente noto come SME Scheme (Small and Medium Enterprises Scheme) — consente alle imprese con fatturato complessivo UE non superiore a 100.000 euro di beneficiare dell’esenzione IVA anche negli altri Stati membri in cui operano, a condizione che il fatturato in ciascuno Stato membro rimanga al di sotto della soglia di esenzione nazionale ivi prevista. Tali soglie variano da Paese a Paese: a titolo esemplificativo, la Germania ha fissato la soglia a 25.000 euro, la Francia a 91.900 euro, la Spagna a 85.000 euro.

È fondamentale comprendere il rapporto tra SME Scheme e OSS: i due regimi sono complementari, non alternativi. Il forfettario o la micro-impresa che rimane sotto le soglie SME in tutti gli Stati membri in cui opera può beneficiare dell’esenzione IVA senza dover dichiarare nulla tramite OSS. Se invece supera la soglia locale in uno o più Paesi, l’OSS rimane lo strumento per gestire l’IVA sulle vendite eccedenti.

| Scenario | Regime applicabile |

|---|---|

| Fatturato UE < 100.000 € e sotto soglia in ogni SM | SME Scheme: esenzione IVA transfrontaliera |

| Fatturato UE < 100.000 € ma sopra soglia in un SM | OSS per le vendite nel SM in cui si supera la soglia |

| Fatturato UE > 100.000 € | OSS obbligatorio per tutte le vendite B2C transfrontaliere |

Lo SME Scheme introduce tuttavia un obbligo di notifica preventiva: l’impresa che intende avvalersi dell’esenzione in un altro Stato membro deve comunicarlo allo Stato di stabilimento, che provvede alla trasmissione alle autorità degli altri Stati interessati. L’esenzione ha effetto dal giorno successivo alla comunicazione di registrazione da parte dello Stato di stabilimento.

Come aderire al Regime OSS: registrazione, dichiarazione e versamento IVA

5.1 La registrazione telematica sul portale AdE

L’adesione al regime OSS avviene esclusivamente in via telematica, attraverso il portale dedicato dell’Agenzia delle Entrate, accessibile dall’area riservata del sito istituzionale. Non esistono procedure cartacee né sportelli fisici: l’intero processo di registrazione, dichiarazione e versamento è digitale per design.

Per gli operatori italiani — sia imprese che professionisti — la registrazione avviene utilizzando le credenziali SPID, CIE o i tradizionali PIN dell’Agenzia delle Entrate. Il sistema telematico trasmette automaticamente i dati di registrazione alle amministrazioni fiscali degli altri Stati membri UE, garantendo il riconoscimento del soggetto come operatore OSS su base europea.

Sul piano temporale, è importante conoscere la decorrenza dell’adesione. La registrazione produce effetti dal primo giorno del trimestre solare successivo a quello in cui viene presentata. Esistono però due eccezioni rilevanti:

- Se il soggetto effettua la prima operazione rientrante nell’OSS prima di completare la registrazione, la decorrenza anticipata al giorno della prima operazione è ammessa, purché la registrazione venga completata entro il decimo giorno del mese successivo a tale prima operazione.

- In caso di superamento della soglia dei 10.000 euro in corso d’anno, l’operatore può registrarsi con effetto retroattivo alla data della cessione che ha determinato il superamento, purché la registrazione avvenga entro i termini previsti.

Per gli operatori extra-UE che scelgono l’Italia come Stato di identificazione, la procedura è analoga ma richiede la preventiva attribuzione di un numero di identificazione IVA italiano. Questi soggetti ricevono un numero identificativo specifico per le finalità OSS, distinto dal numero IVA ordinario che verrebbe assegnato in caso di identificazione diretta.

Una volta registrati, gli operatori hanno accesso a una dashboard dedicata all’interno del portale AdE, dalla quale possono presentare le dichiarazioni trimestrali, effettuare i versamenti, consultare lo storico delle dichiarazioni già trasmesse e gestire eventuali comunicazioni con l’amministrazione fiscale.

5.2 La dichiarazione trimestrale OSS: contenuto, scadenze e tasso di cambio

La dichiarazione OSS è il fulcro operativo del regime. Deve essere presentata entro il mese successivo alla chiusura di ciascun trimestre solare, secondo il calendario seguente:

| Trimestre di riferimento | Scadenza dichiarazione e versamento |

|---|---|

| I trimestre (gennaio – marzo) | 30 aprile |

| II trimestre (aprile – giugno) | 31 luglio |

| III trimestre (luglio – settembre) | 31 ottobre |

| IV trimestre (ottobre – dicembre) | 31 gennaio dell’anno successivo |

Un aspetto peculiare e spesso sottovalutato: le scadenze OSS sono tassative e non soggette a proroga. A differenza di molti adempimenti fiscali italiani, i termini di presentazione della dichiarazione OSS non si spostano se cadono di sabato, domenica o in un giorno festivo. La norma è esplicita in tal senso: l’art. 74-quinquies, co. 6 del DPR n. 633/72 non prevede alcuna dilazione per festività. Questo impone una gestione rigida del calendario fiscale da parte degli operatori e dei loro consulenti.

La dichiarazione deve essere presentata anche in assenza di operazioni nel trimestre di riferimento: la dichiarazione a zero è obbligatoria per mantenere l’iscrizione al regime. L’omessa presentazione reiterata costituisce causa di esclusione, come vedremo nella sezione dedicata.

Sul piano del contenuto, la dichiarazione deve riportare, per ciascuno Stato membro verso cui sono state effettuate operazioni:

- L’ammontare delle cessioni/prestazioni al netto dell’IVA, suddiviso per tipologia di operazione;

- Le aliquote IVA applicate, distinte per ciascuno Stato membro di consumo;

- L’ammontare dell’IVA dovuta per ciascuno Stato membro, suddiviso per aliquota;

- In presenza di stabili organizzazioni in altri Paesi UE, i dati relativi alle operazioni effettuate tramite ciascuna di esse, con indicazione del relativo numero identificativo IVA.

Qualora le operazioni siano state fatturate in una valuta diversa dall’euro, il cambio da utilizzare per la conversione è quello pubblicato dalla Banca Centrale Europea (BCE) nell’ultimo giorno del trimestre di riferimento, o nel primo giorno successivo di pubblicazione qualora il dato del trimestre non sia disponibile. Questo è un dettaglio operativo rilevante per gli operatori che fatturano in sterline, dollari o altre valute non euro.

La dichiarazione può essere rettificata entro tre anni dalla data di scadenza originaria, inserendo le correzioni in una dichiarazione relativa a un periodo d’imposta successivo, ai sensi dell’art. 74-quinquies, co. 6-bis del DPR n. 633/72. Non è invece possibile presentare dichiarazioni sostitutive o integrative in senso tradizionale.

Il versamento dell’IVA: modalità, codici e divieto di compensazione

Il versamento dell’IVA OSS deve avvenire contestualmente alla presentazione della dichiarazione, entro le stesse scadenze trimestrali già indicate. Il pagamento può essere effettuato con due modalità distinte, disciplinate dall’art. 1 del DM 20 aprile 2015 (come modificato dal DM 12 luglio 2021):

Prima modalità — Addebito su conto corrente bancario: l’operatore autorizza l’addebito diretto su un conto aperto presso un intermediario della riscossione convenzionato con l’Agenzia delle Entrate. La richiesta di addebito viene trasmessa telematicamente tramite il portale OSS e deve riportare il codice IBAN del conto e il numero di riferimento unico della dichiarazione OSS a cui si riferisce il versamento. È la modalità più diffusa per la sua semplicità operativa.

Seconda modalità — Bonifico su contabilità speciale: il versamento avviene tramite bonifico accreditato su un’apposita contabilità speciale intestata all’Agenzia delle Entrate presso la tesoreria statale. Nella causale del bonifico deve essere obbligatoriamente indicato il numero di riferimento unico della dichiarazione OSS. Questa modalità è utilizzata principalmente da operatori extra-UE o da soggetti che non hanno un conto bancario italiano convenzionato.

Un vincolo assoluto da tenere presente: il versamento dell’IVA OSS non può essere effettuato tramite compensazione con crediti IVA o di altra natura ai sensi dell’art. 17 del D.Lgs. n. 241/1997. È una delle differenze più significative rispetto alla gestione ordinaria dell’IVA italiana, dove la compensazione orizzontale con F24 è prassi comune. Per l’OSS, il versamento deve essere integrale e in denaro, senza possibilità di utilizzare crediti tributari in compensazione.

Obblighi di conservazione, esonero fatturazione e CESOP

Uno degli aspetti più pratici — e spesso fraintesi — del regime OSS riguarda gli obblighi di fatturazione. La regola generale, stabilita dalla normativa UE e recepita nell’ordinamento italiano, è che i soggetti che aderiscono al regime OSS sono esonerati dall’obbligo di emettere fattura per le operazioni rientranti nel regime, salvo che lo Stato membro di consumo non disponga diversamente.

L’esonero non è un divieto: l’operatore può comunque scegliere di emettere fattura verso il consumatore finale, ma non è tenuto a farlo ai fini della compliance IVA OSS. La tracciatura dell’operazione avviene attraverso il portale telematico, che registra e trasmette i dati alle amministrazioni fiscali degli Stati di consumo. È il sistema stesso a garantire la visibilità delle transazioni alle autorità fiscali competenti, rendendo la fattura non necessaria come documento di controllo.

Nella pratica operativa italiana, questa semplificazione si intreccia con altri obblighi. Per le vendite a consumatori finali italiani, l’operatore rimane soggetto alle regole ordinarie: obbligo di emissione dello scontrino elettronico o della fattura su richiesta, trasmissione dei corrispettivi telematici. Per le vendite a consumatori di altri Stati UE dichiarate tramite OSS, l’esonero dalla fatturazione è pienamente operativo, ma l’operatore deve valutare se le regole dello Stato membro di consumo prevedano obblighi specifici di documentazione verso il cliente.

Sul fronte dell’esterometro — la comunicazione telematica delle operazioni transfrontaliere tramite Sistema di Interscambio (SdI) — la situazione è la seguente: dal 1° gennaio 2022, i dati delle cessioni e prestazioni verso soggetti non stabiliti in Italia ai fini IVA devono essere trasmessi telematicamente tramite SdI. Se l’operatore OSS decide di emettere fattura verso il consumatore estero, tale fattura deve transitare dal SdI con codice destinatario XXXXXXX (sette X). Se invece non emette fattura, non sorge alcun obbligo di trasmissione esterometro per quella specifica operazione B2C.

I registri obbligatori ex art. 63-quater Regolamento UE 2019/2026

L’esonero dalla fatturazione non significa assenza di obblighi documentali. Al contrario, la normativa OSS impone obblighi di conservazione dei dati particolarmente stringenti, disciplinati dall’art. 63-quater del Regolamento UE di esecuzione 2019/2026, applicabile a tutti i soggetti che aderiscono ai regimi speciali UE, non-UE e di importazione, nonché alle piattaforme elettroniche che agiscono come deemed supplier.

L’obbligo di conservazione ha una durata di dieci anni dalla fine dell’anno in cui è stata effettuata l’operazione — una durata significativamente superiore rispetto ai termini ordinari previsti dall’ordinamento italiano per la conservazione delle scritture contabili. I dati devono essere disponibili in formato elettronico e forniti, su richiesta, alle autorità fiscali degli Stati membri in cui le operazioni sono state effettuate. Non è sufficiente la conservazione cartacea.

I dati che devono essere registrati e conservati sono i seguenti:

| Elemento | Descrizione |

|---|---|

| A | Stato membro di consumo verso cui i beni/servizi sono ceduti |

| B | Tipo di servizi o descrizione e quantità della merce fornita |

| C | Data della fornitura dei beni o servizi |

| D | Base imponibile con indicazione della valuta utilizzata |

| E | Eventuali successive variazioni dell’imponibile (aumenti o riduzioni) |

| F | Aliquota IVA applicata |

| G | Importo dell’IVA da pagare con indicazione della valuta |

| H | Data e importo dei pagamenti ricevuti |

| I | Eventuali acconti ricevuti prima della fornitura |

| J | Informazioni contenute nella fattura, se emessa |

| K | Informazioni per determinare il luogo di stabilimento del cliente (per servizi) o il luogo di inizio/fine del trasporto (per beni) |

| L | Prove di eventuali resi, con indicazione di imponibile e aliquota IVA |

La tenuta di questi registri non si sovrappone alla contabilità ordinaria, ma la integra. Per gli operatori di volumi significativi, è essenziale dotarsi di sistemi gestionali o ERP capaci di estrarre automaticamente queste informazioni per Paese di consumo, tipologia di operazione e periodo trimestrale. La gestione manuale su fogli di calcolo è tecnicamente possibile ma espone a rischi elevati di errore e incompletezza.

Il CESOP: il sistema di controllo sui pagamenti elettronici in vigore dal 2024

A partire dal 1° gennaio 2024 è entrato in piena operatività il CESOP — Central Electronic System of Payment Information, il sistema centralizzato europeo di raccolta e analisi delle informazioni sui pagamenti elettronici transfrontalieri. La sua introduzione, prevista dalla Direttiva UE 2020/284 e dal Regolamento UE 2020/283, ha aggiunto uno strato di controllo significativo sull’e-commerce B2C transfrontaliero che si affianca direttamente al regime OSS.

Il funzionamento del CESOP è il seguente: banche, istituti di pagamento, emittenti di carte di credito e tutti i prestatori di servizi di pagamento (PSP) stabiliti nell’UE sono obbligati a raccogliere e trasmettere trimestralmente i dati relativi ai pagamenti transfrontalieri ricevuti dai loro clienti commerciali (i venditori). La trasmissione avviene al Sistema di Interscambio italiano, che la inoltrata al CESOP europeo gestito dall’OLAF (Ufficio europeo per la lotta antifrode).

La soglia di rilevanza è fissata a 25 pagamenti transfrontalieri per trimestre ricevuti dallo stesso beneficiario: al di sotto di questa soglia, i dati non devono essere trasmessi. Superata la soglia, il PSP trasmette per ciascun beneficiario i dati identificativi del venditore, il numero e l’importo delle transazioni, la valuta utilizzata e gli identificativi dei conti di pagamento coinvolti.

Le implicazioni per gli operatori OSS sono dirette e rilevanti. Le autorità fiscali degli Stati membri possono accedere al CESOP e incrociare i dati sui pagamenti ricevuti da un venditore con le dichiarazioni OSS da esso presentate. Se un operatore dichiara nell’OSS vendite per 50.000 euro verso consumatori tedeschi, ma i dati CESOP mostrano pagamenti ricevuti per 120.000 euro provenienti dalla Germania, la discrepanza è immediatamente rilevabile e può innescare un procedimento di accertamento.

Il CESOP rappresenta pertanto il principale strumento di enforcement del sistema OSS: chiude il cerchio tra la semplificazione degli adempimenti dichiarativi e il controllo sostanziale sulla correttezza dei versamenti. Per i consulenti fiscali che assistono clienti nell’e-commerce transfrontaliero, la consapevolezza del CESOP deve diventare parte integrante della due diligence sulla compliance del cliente.

Cause di esclusione dal regime OSS e rischi di non conformità

L’esclusione dal regime OSS non è un evento automatico né immediato: la normativa prevede un sistema articolato di cause di esclusione, alcune delle quali richiedono una valutazione discrezionale da parte dell’amministrazione fiscale, altre invece operano in modo più meccanico al verificarsi di determinate condizioni oggettive.

Le cause di esclusione sono disciplinate dall’art. 74-quinquies, co. 5 del DPR n. 633/72 e possono essere ricondotte a quattro fattispecie principali.

Prima fattispecie: cessazione volontaria dell’attività. Il soggetto passivo comunica all’Agenzia delle Entrate di non voler più fornire i beni o servizi rientranti nel regime OSS. Si tratta di un’uscita volontaria, che il soggetto può attivare in qualsiasi momento. La cessazione produce effetti dal primo giorno del trimestre successivo alla comunicazione. È importante notare che la semplice riduzione del volume d’affari sotto la soglia dei 10.000 euro non determina automaticamente l’esclusione: l’operatore può scegliere di rimanere nel regime anche se tecnicamente non vi sarebbe più obbligato.

Seconda fattispecie: cessazione presunta dell’attività. L’Agenzia delle Entrate, in assenza di comunicazioni formali da parte del soggetto, può presumere che l’attività sia cessata qualora per otto trimestri consecutivi non vengano dichiarate operazioni rientranti nel regime. In questo caso, l’esclusione è disposta d’ufficio. Questa causa di esclusione evidenzia l’importanza della dichiarazione a zero: anche in assenza di operazioni, la presentazione trimestrale della dichiarazione OSS è obbligatoria e dimostra la continuità del regime.

Terza fattispecie: perdita dei requisiti soggettivi. Se il soggetto passivo cessa di soddisfare i requisiti che gli consentivano di accedere al regime — ad esempio perché apre una stabile organizzazione in uno Stato membro diverso da quello di identificazione, modificando così la propria configurazione ai fini OSS — deve comunicare la variazione e potrebbe essere escluso dal regime nella sua forma attuale, salvo re-iscrizione con la configurazione corretta.

Quarta fattispecie: persistente inadempienza degli obblighi. È la causa di esclusione più rilevante sul piano pratico e quella che genera il maggior numero di casi nella prassi professionale. La normativa distingue tre tipologie di inadempienza persistente, ciascuna delle quali può determinare l’esclusione.

La persistenza dell’inadempienza: la regola dei “tre trimestri”

La causa di esclusione per persistente inadempienza è disciplinata in modo dettagliato dalla Circolare n. 22/E/2016 dell’Agenzia delle Entrate, che individua tre situazioni specifiche in cui si configura l’inadempienza tale da giustificare l’esclusione dal regime.

Prima situazione: omessa presentazione della dichiarazione per tre trimestri consecutivi. L’esclusione scatta quando l’Agenzia delle Entrate ha inviato al soggetto passivo solleciti per la trasmissione della dichiarazione relativamente ai tre trimestri immediatamente precedenti e, nonostante tali solleciti, la dichiarazione OSS non è stata presentata entro dieci giorni dall’emissione di ciascun sollecito. Non è sufficiente l’omissione per un solo trimestre: la normativa richiede la reiterazione per tre trimestri consecutivi, segnalando una volontà di non conformità sistematica.

Seconda situazione: omesso versamento per tre trimestri consecutivi. Il meccanismo è analogo al precedente: l’Agenzia delle Entrate ha inviato solleciti di pagamento per i tre trimestri immediatamente precedenti e l’intero importo dovuto non è stato versato entro dieci giorni dal ricevimento di ciascun sollecito. Esiste però una soglia di tolleranza: se l’importo insoluto per ciascuna dichiarazione è inferiore a 100 euro, l’inadempienza non è considerata rilevante ai fini dell’esclusione. Questa previsione tutela gli operatori da esclusioni per importi marginali derivanti da errori di calcolo o arrotondamenti.

Terza situazione: omessa trasmissione della documentazione richiesta. Il soggetto passivo non ha messo a disposizione dello Stato membro di identificazione o di consumo la documentazione richiesta — tipicamente i registri ex art. 63-quater — entro un mese da un successivo sollecito emesso dallo Stato membro di identificazione. Questa causa di esclusione evidenzia come gli obblighi di conservazione dei dati non siano meramente formali: la loro violazione può produrre conseguenze operative dirette sulla permanenza nel regime.

Sul piano sanzionatorio, prima dell’esclusione l’operatore si espone alle sanzioni ordinarie per omessa o tardiva dichiarazione IVA, nonché agli interessi sul ritardato versamento. Le sanzioni amministrative applicabili sono quelle previste dal D.Lgs. n. 471/1997, con le riduzioni previste dall’istituto del ravvedimento operoso nei casi in cui la regolarizzazione avvenga spontaneamente prima di ricevere atti di accertamento.

Cosa succede dopo l’esclusione: re-iscrizione e obblighi residui

L’esclusione dal regime OSS non equivale alla liberazione dagli obblighi IVA sulle vendite transfrontaliere: semplicemente, il soggetto perde il beneficio della semplificazione e deve tornare a gestire la compliance IVA attraverso i canali ordinari.

Le conseguenze operative immediate sono significative. A partire dalla data di esclusione, il soggetto deve identificarsi ai fini IVA in ciascuno degli Stati membri verso cui effettua vendite a consumatori finali, presentare dichiarazioni IVA locali secondo le scadenze di ciascun Paese e relazionarsi con le rispettive amministrazioni fiscali. Il costo amministrativo di questa situazione è esattamente quello che il regime OSS era stato introdotto per eliminare.

Sul fronte della re-iscrizione, la normativa prevede un periodo di quarantena: il soggetto escluso per persistente inadempienza non può re-iscriversi al regime OSS per i due trimestri solari successivi alla data di esclusione. Questo blocco temporaneo ha una funzione deterrente e garantisce che la re-iscrizione avvenga solo dopo che il soggetto ha dimostrato capacità e volontà di rispettare gli obblighi del regime.

Per gli obblighi residui riferiti al periodo in cui il soggetto era iscritto al regime, rimane ferma la responsabilità per le dichiarazioni e i versamenti relativi ai trimestri in cui era attivo l’OSS. L’esclusione non produce effetti retroattivi: i debiti IVA maturati durante il periodo di iscrizione devono essere regolarizzati, con eventuali sanzioni e interessi, anche dopo l’esclusione. L’Agenzia delle Entrate italiana, in qualità di Stato di identificazione, continua a essere il referente per la regolarizzazione di tali posizioni pregresse.

Il futuro del Regime OSS: il Pacchetto ViDA e le novità 2027-2028

Il regime OSS che conosciamo oggi è destinato a evolversi in modo significativo nei prossimi anni. L’11 marzo 2025 il Consiglio dell’Unione Europea ha adottato formalmente il pacchetto ViDA — VAT in the Digital Age (Direttiva UE 2025/516, pubblicata nella GUUE il 25 marzo 2025, in vigore dal 14 aprile 2025). Si tratta della riforma più ampia del sistema IVA europeo dal 1993 a oggi, con un rollout progressivo che si estende fino al 2035.

La riforma si articola su tre pilastri principali:

- Pilastro 1 — Digital Reporting Requirements: introduzione della fatturazione elettronica obbligatoria per le transazioni B2B intracomunitarie e di un sistema di rendicontazione digitale in tempo reale. Operative dal 1° luglio 2030.

- Pilastro 2 — Platform Economy: estensione del modello deemed supplier alle piattaforme di alloggio a breve termine (tipo Airbnb) e di trasporto passeggeri (tipo Uber), che diventeranno responsabili dell’IVA sulle transazioni facilitate. Operative dal 1° luglio 2028 (con opzione volontaria anticipata al 2026).

- Pilastro 3 — Single VAT Registration (SVR): estensione e rafforzamento del regime OSS per ridurre ulteriormente la necessità di registrazioni IVA multiple in diversi Stati membri. È il pilastro più rilevante per l’e-commerce.

L’estensione dell’OSS prevista per il 2027-2028: cosa cambia per l’e-commerce

Sul fronte OSS, il pacchetto ViDA introduce modifiche che interessano direttamente gli operatori dell’e-commerce, con due date chiave da tenere in agenda.

Dal 1° gennaio 2027 entreranno in vigore chiarimenti tecnici e aggiornamenti normativi su OSS e IOSS, tra cui la modifica alla soglia dei 10.000 euro: ai fini del calcolo, si terranno in considerazione solo le vendite a distanza intracomunitarie effettuate dallo Stato membro in cui il soggetto è stabilito, escludendo dal computo le vendite effettuate da magazzini in altri Stati membri. Rientrano nell’OSS anche le forniture di gas, energia elettrica e riscaldamento tramite reti transfrontaliere.

Dal 1° luglio 2028 entrerà in vigore la parte più sostanziale della riforma, con l’estensione dell’OSS a:

- Tutte le forniture B2C di beni ancora escluse dal regime attuale (forniture con installazione, forniture a bordo di navi/aerei/treni, cessioni di beni in regime del margine);

- I trasferimenti di stock intra-UE (movimenti di proprie merci tra magazzini in diversi Stati membri): oggi questi movimenti richiedono una registrazione IVA nel Paese di destinazione, dal 2028 potranno essere dichiarati nell’OSS eliminando di fatto la necessità di centinaia di migliaia di registrazioni IVA estere;

- L’estensione del modello deemed supplier ai marketplace per tutte le vendite B2C intra-UE, indipendentemente da dove sia stabilito il venditore sottostante.

Consulenza fiscale online

La gestione dell’IVA nell’e-commerce transfrontaliero è uno degli ambiti fiscali in più rapida evoluzione: soglie da monitorare, dichiarazioni trimestrali con scadenze tassative, obblighi di conservazione decennale, nuovo SME Scheme, CESOP e ora il pacchetto ViDA in arrivo. Ogni situazione ha le sue specificità e un errore di valutazione può tradursi in accertamenti da parte di amministrazioni fiscali estere, esclusione dal regime e costi amministrativi significativi.

Se gestisci un e-commerce e hai dubbi sulla tua posizione IVA transfrontaliera — sei sotto o sopra soglia? conviene aderire all’OSS o optare per lo SME Scheme? come gestire la compatibilità con il regime forfettario? — puoi richiedere una consulenza online personalizzata per risolvere i tuoi dubbi.

Leggi anche: Aliquote Iva in Unione Europea.

Domande frequenti

La soglia di consegna di 10.000 euro si applica all’intera UE, vale a dire a tutte le vendite a distanza transfrontaliere all’interno dell’UE.

Se la soglia di consegna di 10.000 euro non è stata superata, la fornitura/il servizio è imponibile in Italia e quindi si impone l’Iva italiana. Se la soglia di consegna viene superata, la vendita è tassabile nel Paese di destinazione, quindi la fornitura è anche soggetta all’aliquota fiscale ivi applicabile. In linea di principio, però, non è necessario emettere una fattura se si partecipa alla procedura OSS. Se decidete di emettere una fattura, si applicano le regole di fatturazione dello Stato membro in cui siete registrati per la procedura OSS.

Normativa e prassi

| Direttiva Ue n. 2455 del 5 dicembre 2017 – pdf – che modifica la direttiva 2006/112/CE e la direttiva 2009/132/CE per quanto riguarda taluni obblighi in materia di imposta sul valore aggiunto per le prestazioni di servizi e le vendite a distanza di beni Regolamento Ue n. 2454 del 5 dicembre 2017 – pdf – che modifica il regolamento (Ue) n. 904/2010 relativo alla cooperazione amministrativa e alla lotta contro la frode in materia d’imposta sul valore aggiunto Regolamento di esecuzione Ue n. 2026 del 21 novembre 2019 – pdf – che modifica il regolamento di esecuzione (UE) n. 282/2011 per quanto riguarda le cessioni di beni o le prestazioni di servizi facilitate da interfacce elettroniche e i regimi speciali per i soggetti passivi che prestano servizi a persone che non sono soggetti passivi, effettuano vendite a distanza di beni e talune cessioni nazionali di beni Direttiva Ue n. 1995 del 21 novembre 2019 – pdf – che modifica la direttiva 2006/112/CE del Consiglio del 28 novembre 2006 per quanto riguarda le disposizioni relative alle vendite a distanza di beni e a talune cessioni nazionali di beni Regolamento Ue n. 194 del 12 febbraio 2020 – pdf – Modalità di applicazione del regolamento (UE) n. 904/2010 del Consiglio per quanto riguarda i regimi speciali per i soggetti passivi che prestano servizi a persone che non sono soggetti passivi, effettuano vendite a distanza di beni e talune cessioni nazionali di beni Direttiva UE n. 1109 del 20 luglio 2020 – pdf – Modifiche alle direttive (UE) 2017/2455 e (UE) 2019/1995 per quanto riguarda le date di recepimento e di applicazione in risposta alla pandemia di COVID-19 |