-election")

Guida operativa per founder e dipendenti residenti in Italia: come gestire l’acquisto di quote di C-Corp americane, neutralizzare il rischio fiscale del vesting e dichiarare correttamente le azioni al Fisco italiano.

La tassazione in Italia delle azioni di startup USA (come le RSA) avviene generalmente al momento della vendita (exit), generando una plusvalenza soggetta a imposta sostitutiva del 26%. A differenza delle RSU, l’acquisto iniziale al valore nominale non costituisce reddito da lavoro, a patto di documentare correttamente il Fair Market Value (valore normale) al momento dell’acquisto tramite la 83(b) election americana, in conformità con l’art. 9 del TUIR.

Indice degli argomenti

- Acquisire quote di una Startup USA: la differenza tra RSA e RSU

- La 83(b) Election USA: l’importanza per i founder

- La tassazione delle azioni USA per il Fisco italiano

- Obblighi dichiarativi annuali: Quadro RW e IVAFE

- Devi firmare un contratto per l’acquisizione di quote di una startup USA e temi di commettere errori fiscali?

- Domande frequenti

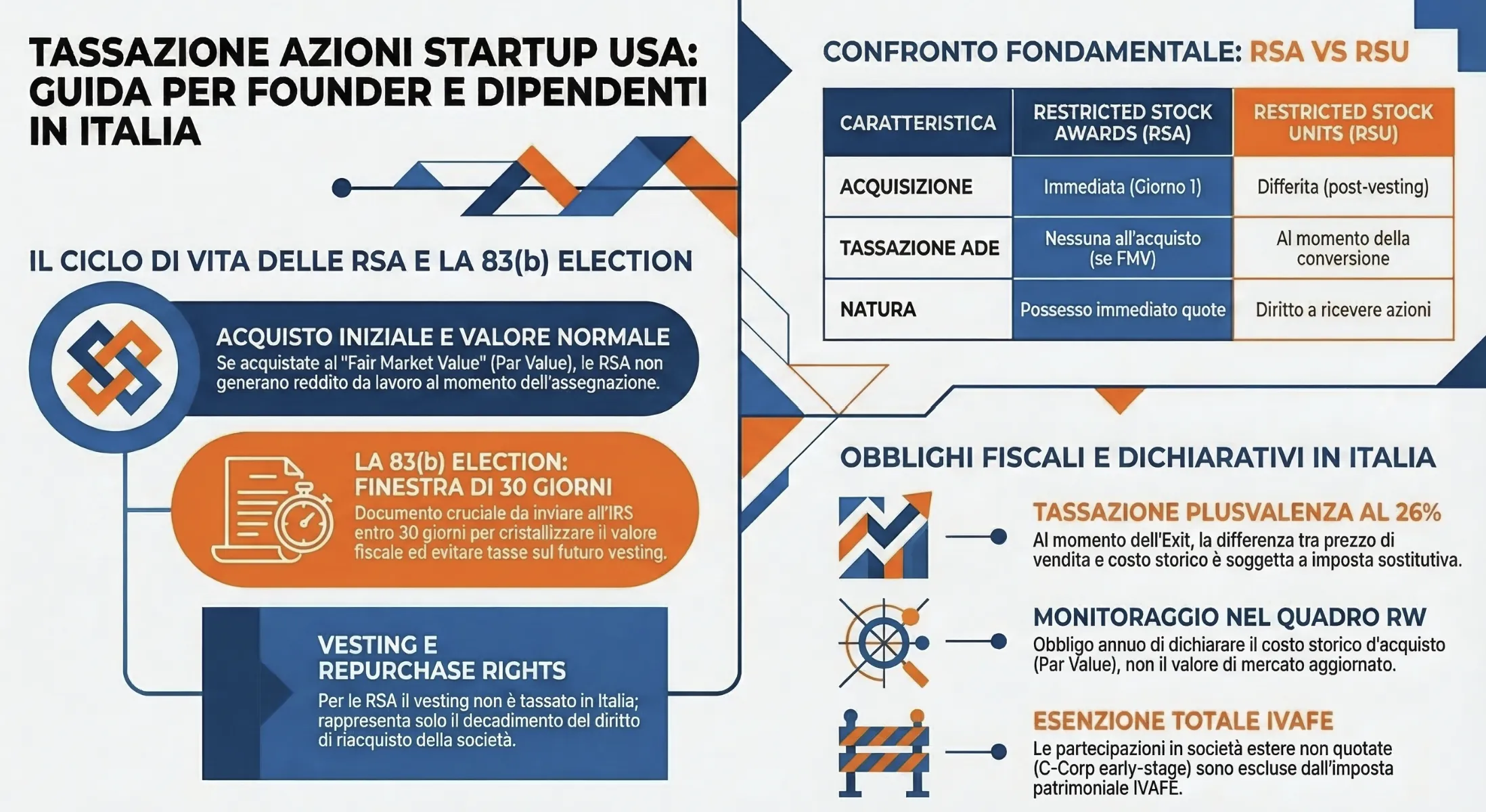

Acquisire quote di una Startup USA: la differenza tra RSA e RSU

L’errore più comune in queste situazioni è confondere l’acquisto di quote founder con i piani di incentivazione per dipendenti. Il diritto societario USA, specialmente per le C-Corp, utilizza strumenti societari precisi e differenti. Comprendere questa netta distinzione è il primo passo per calcolare il corretto carico fiscale in Italia.

Cos’è una Restricted Stock Award (RSA) e come funziona

Le startup americane assegnano ai founder e ai primissimi dipendenti le Restricted Stock Awards (RSA). Il founder acquista materialmente le azioni ordinarie (Common Stock) contestualmente alla costituzione societaria. L’acquirente diventa socio a pieno titolo dal giorno zero, acquisendo immediato diritto di voto. Il pagamento avviene versando di tasca propria il valore nominale (par value), solitamente pari a frazioni di dollaro (es. $0.00001 per azione).

Nella nostra pratica professionale con i founder italiani, questo è lo snodo cruciale in caso di accertamento. L’Agenzia delle Entrate valuta l’operazione ai sensi dell’art. 51 del TUIR. Se il lavoratore acquista le azioni a un prezzo inferiore al loro “valore normale“, la differenza costituisce reddito da lavoro dipendente (fringe benefit). L’art. 9, comma 4, lett. b) del TUIR stabilisce che per le società non quotate il valore normale si calcola in proporzione al valore del patrimonio netto. Essendo la startup neo-costituita, il patrimonio netto coincide con il capitale versato. Il par value pagato corrisponde esattamente al valore normale. L’acquisto iniziale, dunque, non genera alcun imponibile fiscale in Italia.

La gestione del vesting period: come operano i repurchase rights

Il termine “vesting” genera equivoci sistematici. Nelle classiche RSU (Restricted Stock Units), il vesting rappresenta l’effettiva consegna delle azioni al dipendente nel tempo. La prassi dell’Amministrazione Finanziaria (in particolare le Risoluzioni n. 29/E del 2001 e n. 366/E del 2007) sancisce che per le RSU l’evento impositivo coincide con la conversione dei diritti in azioni.

Nelle RSA la meccanica è opposta. Il founder possiede già il 100% delle quote. Il vesting si concretizza attraverso clausole di Repurchase Rights (diritti di riacquisto) inserite nello Stock Purchase Agreement. Se il founder si dimette prima del termine (tipicamente 4 anni), la C-Corp ha il diritto di ricomprare le azioni “non maturate” (unvested) allo stesso par value sborsato inizialmente.

| Caratteristica | Restricted Stock Awards (RSA) | Restricted Stock Units (RSU) |

| Momento di acquisizione | Immediato (Giorno 1) | Differito (al termine del vesting) |

| Esborso economico | Pagamento del par value | Generalmente assegnazione gratuita |

| Tassazione in Italia (AdE) | Nessuna (se pagato il Valore Normale) | Alla conversione in azioni (Ris. 29/E/01) |

In sede di ispezione, dimostrare questa natura contrattuale è fondamentale. Il progressivo decadimento dei Repurchase Rights non genera materia imponibile. Per il fisco italiano, l’investimento finanziario si è cristallizzato in via definitiva al momento dell’acquisto iniziale. Il “vesting” di una RSA non attiva alcuna tassazione intermedia in Italia.

La 83(b) Election USA: l’importanza per i founder

La normativa fiscale statunitense nasconde un’insidia letale per i founder non residenti. Il nodo critico risiede nell’Internal Revenue Code (IRC), specificamente nella Section 83. Questa disposizione regola la tassazione dei compensi in natura, incluse le azioni aziendali soggette a vincoli contrattuali.

Perché l’IRS vuole tassare il periodo di vesting

Il fisco americano (IRS) adotta un principio rigoroso. Se un individuo riceve azioni in cambio di prestazioni lavorative e queste sono soggette a un rischio sostanziale di confisca (come i Repurchase Rights), l’evento impositivo viene posticipato. La tassazione scatta nel momento esatto in cui i vincoli decadono, ovvero durante il progressivo vesting. L’IRS tassa come reddito ordinario la differenza tra il Fair Market Value (FMV) delle azioni al momento del vesting e l’importo pagato inizialmente. Trattandosi di startup in rapida crescita, il FMV aumenta in modo esponenziale. Questo meccanismo genera un reddito da lavoro elevatissimo su un asset completamente illiquido.

Neutralizzare il rischio fiscale nel termine di 30 giorni

La soluzione risiede in una specifica deroga: la 83(b) Election. Questo documento notifica all’IRS la volontà irrevocabile del contribuente di anticipare la tassazione al momento esatto dell’acquisto. In sede di costituzione societaria pre-seed, il par value pagato dal founder coincide con il Fair Market Value. La differenza tassabile risulta quindi esattamente pari a zero. Compilando il modulo, il founder azzera la fiscalità sul vesting futuro.

Nella nostra pratica professionale, verifichiamo in modo maniacale che l’invio all’IRS avvenga entro il termine perentorio di 30 giorni dall’assegnazione delle RSA. La spedizione deve avvenire con prova di consegna (tramite raccomandata internazionale o corriere certificato). Per l’Agenzia delle Entrate, la copia della 83(b) provvista di ricevuta rappresenta una prova documentale inoppugnabile. Fissa con data certa l’acquisizione materiale e cristallizza il valore normale delle quote prima dell’ingresso degli investitori istituzionali tramite SAFE.

Ogni founder italiano è opportuno che si confronti con un CPA USA per valutare la sua situazione in relazione agli obblighi fiscali americani richiesti per investitori non residenti. Questo, soprattutto in relazione a casistiche di sottoscrizione di quote con vincoli contrattuali.

La tassazione delle azioni USA per il Fisco italiano

L’inquadramento fiscale italiano si basa sulla natura finanziaria dell’operazione. L’Agenzia delle Entrate analizza l’acquisizione delle RSA statunitensi distinguendo due momenti impositivi precisi:

- L’ingresso nel capitale societario;

- L’eventuale liquidazione (la cosiddetta exit).

Il momento dell’acquisto e la prova del “valore normale” (art. 9 TUIR)

Il nostro legislatore non tassa l’acquisto di quote societarie effettuate al reale valore di mercato. Il rischio di accertamento emerge esclusivamente in caso di acquisto a sconto. L’art. 9 del TUIR impone la rigorosa determinazione del “valore normale” per quantificare eventuali redditi in natura (fringe benefit). Nelle startup early-stage, il valore normale coincide fisiologicamente con la corrispondente frazione di patrimonio netto.

In sede di ispezione, i verificatori dell’Agenzia delle Entrate analizzano le tempistiche delle delibere societarie. È imperativo che l’atto di approvazione (Board Consent) certifichi il Fair Market Value (pari al par value) contestualmente all’emissione formale delle quote. L’approvazione dell’acquisto deve avvenire rigorosamente prima della sottoscrizione di qualsiasi strumento finanziario convertibile (come un accordo SAFE o una Convertible Note). L’ingresso di capitali esterni fissa istantaneamente una nuova valutazione aziendale implicita. Acquistare quote al valore nominale dopo la firma di un round SAFE genera in Italia una base imponibile immediata, pari alla differenza tra la nuova valutazione e il prezzo pagato.

Tassazione al momento della vendita (capital gain)

La cessione a titolo oneroso delle azioni di una C-Corp genera un reddito diverso di natura finanziaria. L’art. 67, comma 1, lett. c-bis) del TUIR disciplina specificamente le plusvalenze derivanti dalla cessione di partecipazioni non qualificate o qualificate. La base imponibile è costituita dalla differenza algebrica tra il corrispettivo percepito e il costo storicamente sostenuto per l’acquisto (il par value originario).

Nella nostra pratica professionale calcoliamo l’imposta applicando l’aliquota sostitutiva del 26%. Il calcolo esatto deve includere l’effetto valutario, utilizzando il tasso di cambio Euro/Dollaro fissato dalla BCE nel giorno esatto dell’incasso e nel giorno dell’acquisto originario. La liquidità netta ottenuta dall’exit non rileva come reddito da lavoro dipendente.

| Evento Finanziario | Momento temporale | Base imponibile in Italia | Tassazione applicabile |

| Acquisto RSA | Giorno 1 (Pre-SAFE) | Differenza tra Valore Normale e Prezzo | Nessuna (se pagato il Valore Normale) |

| Vesting | Anni 1-4 | Nessuna | Nessuna |

| Vendita (Exit) | Evento di liquidità | Corrispettivo – Costo di Acquisto | 26% (Capital Gain – Quadro RT) |

La plusvalenza finale deve essere dichiarata nel Quadro RT del Modello Redditi PF nell’anno fiscale successivo all’effettiva percezione del bonifico internazionale. Durante l’intero periodo di detenzione, il mero possesso delle quote non innesca prelievi diretti sui redditi.

Attenzione: assenza di chiarimenti di prassi sulle RSA

L’Amministrazione Finanziaria italiana non ha mai emanato circolari o interpelli specifici sul trattamento delle Restricted Stock Awards e della 83(b) Election USA. L’inquadramento fiscale esposto deriva dall’applicazione sistematica degli Artt. 9, 51 e 67 del TUIR. In assenza di prassi specifica, il rischio di riqualificazione delle RSA in RSU da parte dei verificatori è possibile. Diventa quindi cruciale la conservazione precisa e puntuale della documentazione contrattuale estera (illustrata a fine articolo) per dimostrare l’effettivo acquisto a titolo oneroso al valore normale.

Il regime PEX: tassazione al 26% vs Holding

Molti founder confondono la fiscalità delle persone fisiche con quella delle società di capitali. Recenti strette normative hanno modificato il regime della Participation Exemption (PEX), limitando l’esenzione fiscale su plusvalenze e dividendi solo a partecipazioni superiori al 5% o con valore superiore a 500.000 euro.

Tuttavia, questa normativa non si applica mai alle persone fisiche. Che tu detenga lo 0,1% o il 50% della startup USA come privato cittadino (anche se operi come freelancer con partita IVA), l’Exit genererà sempre una plusvalenza assoggettata all’imposta sostitutiva secca del 26% (art. 67 del TUIR). Lo stesso vale per eventuali dividendi (art. 44 del TUIR).

Nella nostra pratica professionale, quando le prospettive di Exit sono elevate, valutiamo con i founder l’intestazione iniziale delle quote a una holding SRL italiana. Solo operando in regime d’impresa è possibile accedere (nel rispetto dei nuovi requisiti percentuali e di valore) all’abbattimento della base imponibile PEX, pagando l’IRES (24%) solo sul 5% della plusvalenza incassata.

Obblighi dichiarativi annuali: Quadro RW e IVAFE

L’acquisto di quote di una società estera fa scattare immediati obblighi di monitoraggio fiscale in Italia. Anche se l’investimento in RSA non genera reddito imponibile durante il vesting, l’omissione dichiarativa comporta sanzioni amministrative severe, dal 3% al 15% dell’importo non dichiarato.

Come dichiarare le quote di una C-Corp estera nel Quadro RW

I residenti fiscali italiani devono obbligatoriamente compilare il Quadro RW del Modello Redditi PF. La partecipazione in una C-Corp americana rientra a pieno titolo tra le attività detenute all’estero. Il dato fondamentale da inserire, sia come valore iniziale che finale, è il costo di acquisto storico.

Nel caso di un founder, questo valore corrisponde esattamente al par value versato al momento della costituzione (es. $50). Non si deve mai aggiornare il valore nel Quadro RW utilizzando le valutazioni implicite dei successivi round di investimento o in base alla percentuale di azioni “vested“. Nella nostra pratica professionale in sede di revisione, correggiamo spesso quadri RW compilati erroneamente inserendo il fair market value aggiornato. Questo errore è pericolosissimo: genera un’incongruenza nei database dell’Agenzia delle Entrate, innescando controlli automatici per presunte plusvalenze non realizzate.

L’esenzione IVAFE per le partecipazioni estere non quotate

Un errore frequentissimo tra i consulenti è l’applicazione automatica dell’IVAFE (Imposta sul Valore delle Attività Finanziarie all’Estero) su qualsiasi asset inserito nel Quadro RW.

A seguito delle modifiche introdotte dalla Legge n. 161/2014 (Legge Europea 2013-bis), il perimetro dell’IVAFE è stato ristretto ai soli “prodotti finanziari” (es. dossier titoli, azioni quotate in mercati regolamentati, conti correnti). Le partecipazioni in società estere non quotate, come le quote di una C-Corp early-stage, sono totalmente escluse dal pagamento di questa imposta patrimoniale.

Il founder dovrà quindi compilare il Quadro RW barrando l’apposita colonna (colonna 20) per indicare che l’inserimento avviene “solo per monitoraggio“, azzerando di fatto la liquidazione dell’imposta.

| Adempimento | Valore da indicare | Normativa di riferimento | Imposta dovuta |

| Quadro RW (Monitoraggio) | Costo storico d’acquisto (par value) | D.L. 167/1990 | Nessuna (Sanzioni per omissione 3%-15%) |

| IVAFE (Imposta patrimoniale) | N/A | Legge 161/2014 | Zero (Esente per quote non quotate) |

Devi firmare un contratto per l’acquisizione di quote di una startup USA e temi di commettere errori fiscali?

Acquisire Restricted Stock Awards senza un’adeguata pianificazione preventiva o fallire l’invio della 83(b) election può esporti a rischi di accertamento gravosi da parte dell’Agenzia delle Entrate. Se necessiti di un inquadramento su misura prima di firmare documenti vincolanti, contattaci per una Consulenza Fiscale Internazionale per Founder e Startup. Analizzeremo il tuo Stock Purchase Agreement e metteremo in sicurezza la tua posizione fiscale in Italia.

Hai dubbi sulla tua residenza fiscale o sulla tassazione di redditi esteri? Non rischiare.

Le normative internazionali sono rigide e un errore sull’applicazione di Convenzioni contro le doppie imposizioni, tassazione di redditi di fonte estera o monitoraggio fiscale e Quadro RW possono costare caro. Prenota una Sessione Strategica privata con il Dott. Federico Migliorini per analizzare il tuo caso specifico in totale sicurezza.

Domande frequenti

Sì. Le partecipazioni in società estere non quotate, essendo attività finanziarie da dichiarare nel Quadro RW, rientrano nel calcolo del patrimonio mobiliare ai fini ISEE. Il valore da indicare corrisponde alla frazione di patrimonio netto della società estera o, in mancanza, al costo storico d’acquisto.

Il termine di 30 giorni dall’acquisto è perentorio e non prorogabile dall’IRS. In caso di omissione, la tassazione negli Stati Uniti scatterà progressivamente ad ogni evento di vesting, calcolando come reddito la differenza tra il valore di mercato attuale delle azioni e il prezzo originariamente pagato.

Per il fisco italiano, la plusvalenza (Capital Gain) si calcola convertendo in Euro sia il corrispettivo di vendita (al tasso di cambio del giorno dell’incasso) sia il costo storico d’acquisto (al tasso di cambio del giorno in cui le azioni furono comprate originariamente).

Sì. La chiusura o il fallimento definitivo della C-Corp estera genera una minusvalenza finanziaria. Questo importo, certificato da documentazione ufficiale di liquidazione, può essere inserito nel Quadro RT e utilizzato nei successivi quattro anni per compensare eventuali plusvalenze di pari natura.

No. Le stock option sono diritti di opzione per acquistare azioni in futuro a un prezzo prefissato (strike price). L’evento impositivo in Italia scatta generalmente al momento dell’esercizio dell’opzione (exercise), calcolando come fringe benefit la differenza tra il valore normale delle azioni e lo strike price pagato.

Non è obbligatorio. Il provento dell’Exit può essere bonificato direttamente sul tuo conto corrente italiano. La banca italiana agirà da sostituto d’imposta, applicando una ritenuta a titolo d’acconto del 26%, oppure potrai optare per il regime dichiarativo inserendo la plusvalenza nel successivo Modello Redditi (Quadro RT).

Fonti e riferimenti normativi

Normativa e prassi italiana

- D.P.R. 917/1986 (TUIR), Art. 9, comma 4, lett. b) – Criteri di determinazione del Valore Normale per azioni e quote di società non quotate.

- D.P.R. 917/1986 (TUIR), Art. 51 – Determinazione del reddito da lavoro dipendente e disciplina impositiva dei fringe benefit.

- D.P.R. 917/1986 (TUIR), Artt. 44 e 67, comma 1, lett. c-bis) – Tassazione tramite imposta sostitutiva (26%) dei redditi di capitale (dividendi) e dei redditi diversi di natura finanziaria (plusvalenze/capital gain) per le persone fisiche.

- Legge di Bilancio 2026 / Artt. 87 e 89 TUIR – Nuove soglie per il regime PEX (5% di partecipazione o 500.000 euro di valore), applicabili esclusivamente in regime d’impresa.

- D.L. 167/1990 – Obbligo di monitoraggio fiscale per gli investimenti e le attività di natura finanziaria detenute all’estero (Quadro RW).

- Legge n. 161/2014 (Legge Europea 2013-bis), Art. 9 – Ridefinizione dell’ambito oggettivo dell’IVAFE, con esclusione delle partecipazioni estere non quotate.

- Risoluzione Agenzia delle Entrate n. 29/E del 2001 e n. 366/E del 2007 – Chiarimenti ufficiali sul momento impositivo e la natura reddituale delle RSU e delle Stock Option.

Normativa statunitense (IRS)

- Internal Revenue Code (IRC), Section 83(a) e 83(b) – Disciplina fiscale del trasferimento di proprietà in connessione con prestazioni lavorative e modulo di opzione per la tassazione anticipata del Fair Market Value (83(b) Election).