Come vengono tassate le pensioni americane in Italia? Convenzione Italia-USA, flat tax 7%, doppia cittadinanza e dichiarazione: guida.

Analisi completa della tassazione 2026 per le pensioni USA in Italia. Scopri come applicare la Convenzione contro le doppie imposizioni, come vengono tassati i fondi 401(k) e Roth IRA, e quando conviene la Flat Tax al 7% per i neo-residenti.

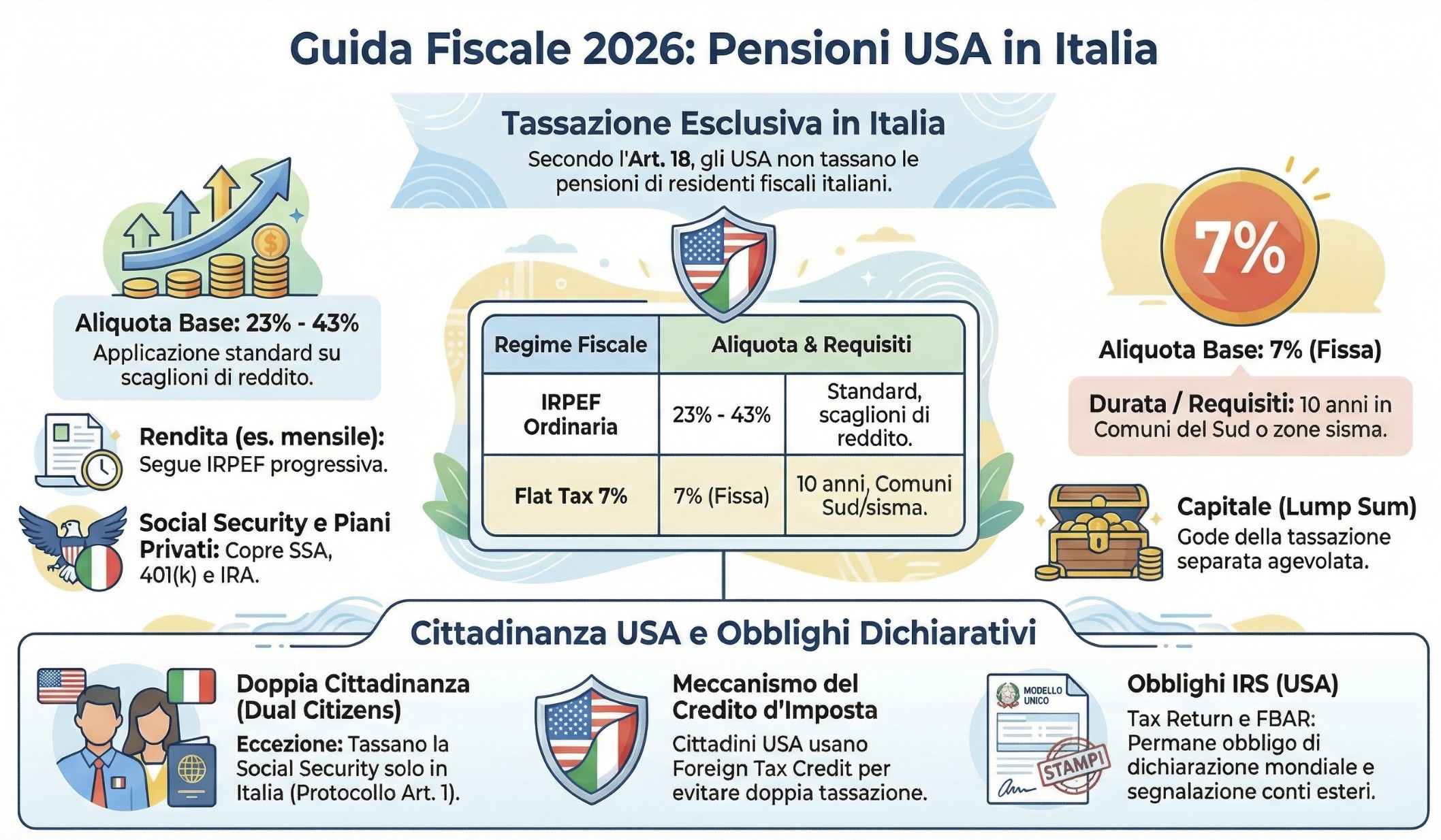

Le pensioni di fonte statunitense percepite da soggetti fiscalmente residenti in Italia sono tassate, di regola, esclusivamente in Italia. Questo principio, sancito dall’art. 18 della Convenzione Italia-USA contro le doppie imposizioni, si applica sia alle pensioni private derivanti da cessato impiego, sia ai trattamenti erogati dalla Social Security americana. Tuttavia, la presenza di cittadinanza statunitense o la possibilità di optare per la flat tax al 7% introducono variabili che richiedono un’analisi approfondita.

Pensioni USA e residenza fiscale in Italia: il quadro normativo

La disciplina fiscale delle pensioni statunitensi percepite da residenti in Italia trova il proprio fondamento nella Convenzione tra Italia e Stati Uniti per evitare le doppie imposizioni, firmata il 25 agosto 1999 e ratificata con Legge n. 20/2009. Il Trattato, accompagnato da un Protocollo e dalle Technical Explanations che ne chiariscono l’interpretazione, stabilisce criteri specifici per l’allocazione della potestà impositiva tra i due Stati.

Per i soggetti che hanno maturato trattamenti pensionistici negli USA e successivamente trasferiscono la residenza fiscale in Italia, la questione centrale riguarda dove e come tali emolumenti debbano essere assoggettati a imposizione. La risposta dipende dalla tipologia di pensione, dalla cittadinanza del beneficiario e dalle eventuali opzioni fiscali esercitabili in Italia.

L’art. 18 della Convenzione Italia-USA: la regola generale

L’art. 18 della Convenzione Italia-USA stabilisce che le pensioni e le remunerazioni analoghe corrisposte a un residente di uno Stato contraente sono imponibili esclusivamente nello Stato di residenza del beneficiario. Gli Stati Uniti devono quindi astenersi dal prelievo sulle pensioni erogate a soggetti fiscalmente residenti in Italia (Convenzione Italia-USA, art. 18, §§ 1-2).

Il Trattato Italia-USA presenta una struttura peculiare che coniuga elementi del Modello OCSE con caratteristiche tipiche del Modello statunitense di convenzioni fiscali. L’art. 18 disciplina le pensioni attraverso due paragrafi distinti:

Paragrafo 1 – Pensioni private: “Le pensioni e le altre remunerazioni analoghe ricevute in qualità di beneficiario da un residente di uno Stato contraente in relazione ad un cessato impiego, sono imponibili soltanto in detto Stato”. Questa disposizione copre le pensioni derivanti da rapporti di lavoro privato, inclusi i piani pensionistici aziendali e individuali.

Paragrafo 2 – Pensioni di sicurezza sociale: “I versamenti erogati da uno Stato contraente ad un residente dell’altro Stato contraente in base a disposizioni sulla sicurezza sociale od analoga legislazione di detto Stato sono imponibili soltanto nello Stato di residenza del beneficiario”. Questa norma deroga al tipico approccio del Modello USA, che generalmente prevede la tassazione concorrente per i trattamenti di Social Security.

Il risultato pratico è inequivocabile: un soggetto che abbia lavorato negli Stati Uniti e che, al termine dell’attività, si trasferisca in Italia acquisendo la residenza fiscale italiana ai sensi dell’art. 2 TUIR, sconta la sola imposizione italiana sulla pensione americana. Gli USA devono conseguentemente astenersi dall’esercitare qualsiasi prelievo nei confronti del beneficiario.

Tipologie di pensioni USA coperte dalla Convenzione

Rientrano nell’ambito dell’art. 18 della Convenzione sia le pensioni derivanti da piani pensionistici privati (401k, IRA, pension plans), sia i trattamenti erogati dalla Social Security Administration. La tassazione avviene esclusivamente nello Stato di residenza del percipiente, indipendentemente dal settore (pubblico o privato) in cui è stata resa la prestazione lavorativa.

Le Technical Explanations all’art. 18 della Convenzione chiariscono in modo dettagliato quali trattamenti rientrino nell’ambito applicativo delle due disposizioni:

Pensioni ex § 1 (pensioni private):

- Pagamenti periodici o in un’unica soluzione (lump sum distributions) derivanti da cessato impiego

- Individual Retirement Plans (IRA) e Individual Retirement Accounts

- Piani pensionistici aziendali qualificati (qualified pension plans)

- 401(k) plans e 403(b) plans

- Distribuzioni da profit-sharing plans collegati al pensionamento

Per l’applicazione del § 1 sono previsti requisiti di carattere contributivo (periodo minimo di partecipazione al piano) e anagrafico (età del beneficiario al momento della distribuzione).

Pensioni ex § 2 (sicurezza sociale):

- Trattamenti erogati dalla Social Security Administration (SSA)

- Retirement benefits, disability benefits e survivors benefits

- Prestazioni analoghe erogate in base alla legislazione federale sulla sicurezza sociale

La Technical Explanation precisa che la tassazione esclusiva nello Stato di residenza si applica indipendentemente dal fatto che il beneficiario abbia prestato servizio nel settore privato o pubblico. Questa interpretazione estensiva rappresenta una peculiarità della Convenzione Italia-USA rispetto ad altri trattati.

Technical explanation: il confine tra § 1 e § 2

La distinzione tra pensioni “private” (§ 1) e pensioni di “sicurezza sociale” (§ 2) non sempre è immediata, soprattutto considerando la varietà di strumenti previdenziali esistenti nel sistema statunitense.

Il criterio discretivo adottato dalle Technical Explanations si fonda sulla natura e fonte del trattamento:

- Rientrano nel § 1 le pensioni che trovano fondamento in un rapporto di impiego pregresso e sono finanziate attraverso contributi del datore di lavoro, del lavoratore, o di entrambi

- Rientrano nel § 2 le prestazioni erogate dallo Stato federale in base alla legislazione sulla sicurezza sociale, indipendentemente dalla natura pubblica o privata del rapporto di lavoro che ha generato i contributi

Una questione interpretativa rilevante riguarda i Roth IRA: trattandosi di piani individuali finanziati con contributi già tassati, le distribuzioni qualificate sono esenti da imposizione negli USA. Quando il beneficiario trasferisce la residenza in Italia, tali distribuzioni mantengono la loro natura di reddito da pensione e rientrano nell’art. 18, § 1 della Convenzione.

Ai fini italiani, le distribuzioni da piani pensionistici USA sono qualificate come redditi assimilati a quelli di lavoro dipendente ai sensi dell’art. 49, comma 2, lett. a) del TUIR, con conseguente assoggettamento all’IRPEF secondo le aliquote progressive ordinarie (salvo opzione per regimi sostitutivi).

L’art. 19: pensioni pubbliche e funzioni governative

Le pensioni corrisposte da uno Stato (o sue articolazioni) per servizi resi in funzioni governative seguono regole diverse. L’art. 19, § 2 della Convenzione prevede che tali trattamenti siano tassabili esclusivamente nello Stato erogante, salvo che il beneficiario sia residente e cittadino dell’altro Stato (Convenzione Italia-USA, art. 19).

Per completezza del quadro normativo, occorre distinguere le pensioni “ordinarie” disciplinate dall’art. 18 dalle pensioni per funzioni pubbliche regolate dall’art. 19 della Convenzione.

L’art. 19, § 2 stabilisce che le pensioni corrisposte da uno Stato contraente (o da una sua suddivisione politica, ente locale o persona giuridica di diritto pubblico) a una persona fisica per servizi resi a tale Stato sono imponibili soltanto in detto Stato. Tuttavia, se il beneficiario è residente dell’altro Stato contraente e ne possiede la cittadinanza, la pensione è tassabile esclusivamente nello Stato di residenza.

Esempio pratico: un ex dipendente federale USA che trasferisce la residenza in Italia:

- Se ha solo cittadinanza americana: la pensione resta tassabile negli USA (art. 19, § 2, lett. a)

- Se ha cittadinanza italiana (anche doppia): la pensione diventa tassabile solo in Italia (art. 19, § 2, lett. b)

Questa distinzione assume particolare rilevanza per i soggetti con doppia cittadinanza italo-americana, per i quali la scelta di trasferirsi in Italia può comportare significativi vantaggi fiscali anche sulle pensioni pubbliche.

Come vengono tassate le pensioni americane in Italia

Una volta stabilito che la potestà impositiva spetta all’Italia, occorre comprendere come tali redditi vengano concretamente assoggettati a tassazione nel nostro ordinamento.

Le pensioni di fonte statunitense percepite da residenti fiscali italiani sono qualificate come redditi assimilati a quelli di lavoro dipendente ai sensi dell’art. 49, comma 2, lett. a) del TUIR. In assenza di opzioni per regimi sostitutivi, tali redditi concorrono alla formazione del reddito complessivo e scontano l’IRPEF secondo le aliquote progressive vigenti, oltre alle addizionali regionali e comunali.

Le aliquote IRPEF applicabili per il 2026 sono le seguenti:

| Scaglione di reddito | Aliquota |

|---|---|

| Fino a € 28.000 | 23% |

| Da € 28.001 a € 50.000 | 33% |

| Oltre € 50.000 | 43% |

A queste si aggiungono le addizionali regionali (variabili dallo 1,23% al 3,33% circa, a seconda della Regione) e le addizionali comunali (fino allo 0,8%).

Fondi pensione integrativi USA: 401(k), IRA, Roth IRA

Le distribuzioni da piani pensionistici americani (401k, Traditional IRA) percepite da residenti italiani sono qualificate come redditi assimilati al lavoro dipendente ex art. 49, comma 2, lett. a) TUIR. La modalità di tassazione dipende dalla forma di erogazione: IRPEF progressiva per le rendite periodiche, tassazione separata ex art. 17 TUIR per le somme percepite in capitale (Risposta AdE n. 150/2020).

Il trattamento fiscale italiano delle distribuzioni da fondi pensione USA è stato chiarito dall’Agenzia delle Entrate con diversi interpelli (n. 150/2020, n. 616/2021, n. 5/2024).

Regime applicabile:

L’Amministrazione finanziaria ha escluso l’applicabilità delle norme sulla previdenza complementare italiana (art. 50, comma 1, lett. h-bis, e D.Lgs. 252/2005), riservate ai fondi iscritti all’albo COVIP. Le prestazioni da fondi esteri sono invece ricondotte all’art. 49, comma 2, lett. a) del TUIR (“pensioni di ogni genere e assegni equiparati”).

Distinzione in base alla forma di erogazione:

| Forma di erogazione | Regime fiscale | Base normativa |

|---|---|---|

| Rendita periodica | IRPEF ordinaria con aliquote progressive (23%-43%) | Art. 49, co. 2, lett. a) TUIR |

| Capitale in unica soluzione (lump sum) | Tassazione separata | Art. 17, co. 1, lett. a) TUIR |

| Prelievi parziali programmati | Valutazione caso per caso | Prassi AdE |

Tassazione separata: come funziona

Quando la distribuzione avviene in forma di capitale, si applica la tassazione separata prevista dall’art. 17, comma 1, lett. a) del TUIR per le “somme percepite una volta tanto in dipendenza della cessazione dei rapporti di lavoro, comprese le somme risultanti dalla capitalizzazione di pensioni“.

L’imposta è calcolata applicando l’aliquota media IRPEF risultante dai due anni precedenti la percezione del reddito (art. 21 TUIR). In assenza di redditi nei due anni precedenti, si applica l’aliquota del primo scaglione (23%).

Esempio pratico

- Distribuzione lump sum da 401(k): $ 100.000 (€ 92.000)

- Reddito medio biennio precedente: € 40.000 → aliquota media circa 27%

- Imposta dovuta con tassazione separata: € 92.000 × 27% = € 24.840

Con IRPEF ordinaria sullo stesso importo (ipotizzando nessun altro reddito):

- Imposta lorda: € 32.140 + addizionali ≈ € 34.500

Il risparmio derivante dalla tassazione separata è di circa € 9.600.

Roth IRA: la questione dell’esenzione USA

I Roth IRA presentano una criticità specifica. Negli USA, le distribuzioni qualificate sono esenti poiché i contributi sono stati versati con reddito già tassato. Tuttavia, l’Italia non riconosce questa esenzione.

Secondo l’orientamento prevalente (cfr. Fiscomania), le distribuzioni da Roth IRA sono imponibili in Italia, quantomeno per la parte corrispondente ai rendimenti maturati. È consigliabile, per chi pianifica il rientro in Italia, valutare la liquidazione del Roth IRA prima del trasferimento di residenza, beneficiando dell’esenzione USA.

Leggi anche: Pensione USA volontaria: tassazione esclusiva in Italia per gli eredi.

Art. 18, par. 3: distribuzioni lump sum dopo il trasferimento di residenza

Il par. 3 dell’art. 18 della Convenzione Italia-USA introduce un’importante eccezione alla regola generale della tassazione esclusiva nello Stato di residenza. Quando un soggetto riceve distribuzioni in capitale (lump sum) o indennità di fine rapporto DOPO aver trasferito la residenza fiscale da un Paese all’altro, tali somme restano tassabili esclusivamente nello Stato in cui è stato svolto il rapporto di lavoro (Convenzione Italia-USA, art. 18, § 3).

La norma prevede testualmente:

“Nonostante le disposizioni del paragrafo 1, se un residente di uno Stato contraente diviene residente dell’altro Stato contraente, le remunerazioni forfetarie o le indennità di fine rapporto ricevute dopo tale cambio di residenza e pagate in relazione ad un impiego svolto nel primo Stato mentre era ivi residente, sono imponibili soltanto nel primo Stato.”

Questa disposizione è stata introdotta con una finalità anti-abuso, come chiarito dalla Technical Explanation:

“This paragraph is intended to prevent potential abuses of paragraph 1. For example […] paragraph 3 prevents a U.S. resident who anticipates receiving a lump-sum distribution from a U.S. pension plan with respect to employment in the United States from establishing residence in Italy in order to obtain more favorable Italian tax treatment under paragraph 1.”

Quando si applica il paragrafo 3

Il paragrafo 3 trova applicazione quando ricorrono cumulativamente le seguenti condizioni:

- Cambio di residenza fiscale: il soggetto era residente USA e diventa residente italiano (o viceversa).

- Distribuzione successiva al trasferimento: la somma viene percepita DOPO l’acquisizione della residenza italiana.

- Forma di erogazione: distribuzione in un’unica soluzione (lump sum) o pagamenti assimilabili.

- Collegamento con l’impiego pregresso: la prestazione deriva da un rapporto di lavoro svolto negli USA mentre il soggetto era residente USA.

Distinzione fondamentale: timing della distribuzione

| Momento della distribuzione | Tassazione applicabile | Base normativa |

|---|---|---|

| Prima del trasferimento in Italia (ancora residente USA) | USA (secondo le regole IRS ordinarie) | Normativa interna USA |

| Dopo il trasferimento in Italia, ma rendita periodica collegata all’aspettativa di vita | Italia (IRPEF progressiva) | Art. 18, § 1 Convenzione |

| Dopo il trasferimento in Italia, lump sum o svuotamento programmato | USA (tassazione esclusiva) | Art. 18, § 3 Convenzione |

Pensione USA e flat tax 7%: compatibilità confermata

La compatibilità tra pensioni statunitensi e regime ex art. 24-ter TUIR è stata confermata dalla prassi dell’Agenzia delle Entrate. In particolare:

- La Circolare n. 21/E/2020 ha chiarito che il regime si applica a qualsiasi pensione erogata da soggetti esteri

- La Risposta n. 280/E/2020 ha precisato che la percezione concomitante di una pensione INPS non preclude l’accesso al regime, purché esista almeno un reddito da pensione di fonte estera

- La Risposta n. 292/2025 ha esteso l’ambito applicativo anche ai redditi da liquidazione di società estere

Un cittadino italiano (o straniero) che abbia lavorato negli USA e percepisca una pensione Social Security o distribuzioni da 401(k)/IRA può quindi trasferirsi in un Comune ammesso e beneficiare della tassazione al 7% su tali redditi.

Confronto numerico: IRPEF ordinaria vs flat tax 7%

Per comprendere il vantaggio concreto, consideriamo il caso di un pensionato che percepisce $ 40.000 annui di pensione Social Security USA (circa € 37.000 al cambio medio).

Scenario A – Tassazione IRPEF ordinaria (residenza in Comune non agevolato):

| Voce | Importo |

|---|---|

| Reddito imponibile | € 37.000 |

| IRPEF lorda | € 9.590 |

| Detrazioni (pensione) | € 1.297 (stima) |

| IRPEF netta | € 8.293 |

| Addizionale regionale (media 1,73%) | € 640 |

| Addizionale comunale (media 0,5%) | € 185 |

| Totale imposte | € 9.118 |

| Aliquota effettiva | 24,6% |

Scenario B – Flat tax 7% (residenza in Comune del Mezzogiorno < 20.000 ab.):

| Voce | Importo |

|---|---|

| Reddito imponibile | € 37.000 |

| Imposta sostitutiva 7% | € 2.590 |

| Addizionali regionali/comunali | Escluse |

| Totale imposte | € 2.590 |

| Aliquota effettiva | 7% |

Risparmio annuo: € 6.528 (pari al 71,6% delle imposte ordinarie)

Su un orizzonte di 10 anni (durata massima del regime), il risparmio complessivo ammonta a circa € 65.000, senza considerare l’eventuale rivalutazione della pensione.

Il caso del cittadino americano residente in Italia

I cittadini statunitensi sono soggetti a tassazione mondiale negli USA indipendentemente dalla residenza (citizenship-based taxation). La Convenzione Italia-USA prevede meccanismi specifici per evitare la doppia imposizione, ma i dual citizen devono comunque presentare la dichiarazione all’IRS (Convenzione Italia-USA, art. 1, § 2 e art. 23).

La situazione si complica significativamente quando il beneficiario della pensione USA trasferito in Italia possiede la cittadinanza statunitense, da sola o in aggiunta a quella italiana.

Leggi anche: Gestione fiscale US Person che rientrano in Italia.

La “saving clause” e il principio di tassazione sulla cittadinanza

Gli Stati Uniti sono uno dei pochi Paesi al mondo che assoggetta a imposizione i propri cittadini su base mondiale, indipendentemente dalla residenza fiscale. Questo principio, noto come citizenship-based taxation, è espressamente salvaguardato dall’art. 1, § 2 della Convenzione Italia-USA (c.d. saving clause):

“Nonostante le disposizioni della presente Convenzione (…) uno Stato contraente può assoggettare ad imposizione (…) i propri cittadini a motivo della cittadinanza, come se tra il Governo della Repubblica italiana e il Governo degli Stati Uniti d’America non esistesse alcuna Convenzione”

In altre parole, gli USA si riservano il diritto di tassare i propri cittadini anche se residenti in Italia, rendendo teoricamente inefficace la Convenzione.

L’art. 23, § 4: il meccanismo per evitare la doppia imposizione

Per i cittadini americani residenti in Italia, il rimedio contro la doppia imposizione è previsto dall’art. 23, § 4 della Convenzione, attraverso un meccanismo “a due vie”:

Prima via – Dichiarazione italiana (lett. a):

- La pensione è tassata in Italia secondo le regole ordinarie (o con flat tax 7% se applicabile).

- L’Italia riconosce, in linea teorica, un credito per le imposte USA.

- Tuttavia, trattandosi di redditi che ai sensi dell’art. 18 sono esenti negli USA per i non-cittadini, l’Italia non può riconoscere alcuna detrazione effettiva.

Seconda via – Dichiarazione USA (lett. b):

- Il cittadino americano presenta la Tax Return all’IRS dichiarando la pensione.

- Nella dichiarazione USA vengono scomputate le imposte italiane già pagate (Foreign Tax Credit).

- Generalmente, data l’aliquota marginale italiana più elevata, il credito d’imposta azzera o riduce significativamente il debito verso l’IRS.

Ordine di presentazione: prima la dichiarazione italiana, poi quella americana. Questo timing è essenziale per il corretto funzionamento del meccanismo di eliminazione della doppia imposizione.

Doppia cittadinanza Italia-USA: l’eccezione del Protocollo

Per i cittadini con doppia cittadinanza italo-americana residenti in Italia, il Protocollo alla Convenzione (art. 1, § 2, lett. a) prevede un’eccezione alla saving clause per le pensioni di sicurezza sociale. Tali soggetti sono tassati esclusivamente in Italia e possono essere esonerati dall’obbligo dichiarativo negli USA.

Il quadro normativo presenta una deroga cruciale per i soggetti con doppia cittadinanza. L’art. 1, § 2, lett. a) del Protocollo alla Convenzione stabilisce che:

“Le disposizioni del paragrafo 2 dell’articolo 18 [pensioni di sicurezza sociale] non sono pregiudicate dalla saving clause se il beneficiario residente in Italia è cittadino di entrambi gli Stati contraenti”

Le Technical Explanations chiariscono: “The exception to the saving clause with respect to social security benefits means that if the United States makes a social security payment to a resident of Italy who is a citizen of both the United States and Italy, only Italy can tax that payment.”

Conseguenze pratiche per il dual citizen Italia-USA:

- La pensione Social Security è tassata esclusivamente in Italia.

- Non sussiste obbligo di dichiarazione negli USA per tale reddito specifico.

- Il dual citizen può essere esonerato dalla Tax Return se la pensione Social Security è l’unico reddito di fonte americana.

Attenzione: questa eccezione si applica solo al § 2 dell’art. 18 (pensioni di sicurezza sociale) e non al § 1 (pensioni private). Pertanto, le distribuzioni da 401(k) o IRA restano soggette alla saving clause e richiedono la presentazione della dichiarazione USA anche per i dual citizen.

Obblighi verso l’IRS: Tax Return e FBAR

Anche quando non emerge un debito d’imposta effettivo verso gli Stati Uniti, i cittadini americani residenti in Italia hanno obblighi dichiarativi che non possono essere trascurati:

1. Tax Return (Form 1040): obbligo di dichiarazione dei redditi mondiali se superiori alle soglie minime (circa $ 14.600 per il 2024 per single over 65). Anche con reddito inferiore, la presentazione può essere opportuna per documentare il Foreign Tax Credit.

2. FBAR (FinCEN Form 114): obbligo di segnalazione dei conti esteri se il valore aggregato supera $ 10.000 in qualsiasi momento dell’anno. I conti correnti italiani rientrano in questo obbligo.

3. FATCA (Form 8938): per attività finanziarie estere superiori a determinate soglie ($ 200.000 per residenti esteri).

Sanzioni: la mancata presentazione di FBAR può comportare sanzioni fino a $ 10.000 per violazione non intenzionale e fino al 50% del saldo del conto per violazioni intenzionali.

Come dichiarare la pensione USA in Italia

Le pensioni estere devono essere dichiarate nel Quadro RC (o Sezione I del Quadro C per il 730) del Modello Redditi PF, indicando l’importo convertito in euro al cambio medio annuale. Il codice da utilizzare è “1” per redditi da pensione (Istruzioni Modello Redditi PF).

Quadro RC del Modello Redditi PF: compilazione pratica

Le pensioni statunitensi devono essere indicate nella Sezione I del Quadro RC del Modello Redditi Persone Fisiche, dedicata ai redditi di lavoro dipendente e assimilati.

Campi da compilare:

| Campo | Contenuto |

|---|---|

| Colonna 1 (Tipologia) | Codice “1” (redditi da pensione) |

| Colonna 3 (Redditi) | Importo della pensione convertito in euro |

| Colonna 4 (Ritenute) | Eventuali ritenute subite (generalmente assenti per pensioni USA) |

Se il contribuente opta per la flat tax 7%, la pensione estera non va indicata nel Quadro RC ma nel Quadro RM, Sezione XIII, dedicata ai redditi soggetti a imposta sostitutiva.

Conversione USD/EUR: quale cambio utilizzare

Per la conversione in euro delle pensioni percepite in dollari statunitensi, l’art. 9 del TUIR stabilisce che si utilizza il cambio del giorno di percezione del reddito o, in mancanza, quello del giorno antecedente più prossimo.

In pratica, per le pensioni erogate mensilmente, si può procedere in due modi:

- Metodo analitico: conversione di ciascun rateo mensile al cambio del giorno di accredito

- Metodo semplificato: conversione dell’importo annuo al cambio medio dell’anno (accettato nella prassi per esigenze di semplificazione)

Il cambio medio annuale EUR/USD è pubblicato dalla Banca d’Italia e dall’Agenzia delle Entrate (Provvedimento annuale sui cambi medi).

Credito per imposte estere (art. 165 TUIR)

Qualora la pensione USA abbia scontato ritenute o imposte negli Stati Uniti (situazione rara per i non-citizen, ma possibile per i cittadini americani che non abbiano ancora beneficiato del Foreign Tax Credit nella dichiarazione USA), è possibile richiedere il credito d’imposta per redditi prodotti all’estero ai sensi dell’art. 165 TUIR.

Il credito spetta nella misura dell’imposta estera effettivamente pagata, nei limiti dell’imposta italiana corrispondente al reddito estero (per country limitation). La richiesta avviene compilando il Quadro CE del Modello Redditi PF.

Consulenza fiscalità internazionale

La tassazione delle pensioni americane per i residenti in Italia presenta numerose variabili che richiedono un’analisi personalizzata: tipologia di pensione, cittadinanza del beneficiario, eventuale presenza di altri redditi esteri, scelta del Comune di residenza, coordinamento degli obblighi dichiarativi Italia-USA.

Una pianificazione fiscale accurata può generare risparmi significativi, come evidenziato nei casi pratici illustrati in questa guida. Dalla mia esperienza professionale, gli errori più costosi derivano spesso da una valutazione superficiale delle opzioni disponibili o dalla mancata considerazione degli obblighi verso l’IRS per i cittadini americani.

Se stai valutando il trasferimento in Italia con una pensione USA, o se già risiedi in Italia e vuoi verificare la correttezza del tuo inquadramento fiscale, richiedi una consulenza personalizzata. Analizzeremo insieme la tua situazione specifica per individuare la soluzione più efficiente sotto il profilo tributario, nel pieno rispetto della normativa italiana e convenzionale.

Domande frequenti

La pensione Social Security percepita da un residente fiscale italiano è tassata esclusivamente in Italia, secondo l’art. 18, § 2 della Convenzione Italia-USA. Si applica l’IRPEF ordinaria con aliquote progressive dal 23% al 43%, salvo opzione per la flat tax 7% nei Comuni ammessi.

Sì, a condizione di trasferire la residenza in un Comune del Mezzogiorno con meno di 20.000 abitanti (o area sisma) e non essere stato residente in Italia nei 5 anni precedenti. Il regime si applica per 10 anni a tutti i redditi di fonte estera.

Sì. L’Agenzia delle Entrate (Interpello n. 616/2021) ha confermato che le prestazioni da fondi pensione USA con finalità previdenziale rientrano tra i redditi da pensione estera, indipendentemente dalla forma di erogazione (rendita o capitale).

Per le pensioni Social Security, il Protocollo alla Convenzione prevede tassazione esclusiva in Italia per i dual citizen, con possibile esonero dalla Tax Return USA. Per le pensioni private (401k, IRA), permane l’obbligo dichiarativo verso l’IRS con meccanismo del Foreign Tax Credit.

Riferimenti normativi

- Convenzione Italia-USA del 25 agosto 1999 (L. 20/2009), artt. 1, 18, 19, 23 e Protocollo

- TUIR (DPR 917/1986): artt. 2, 17, 23, 24-ter, 49, 165

- L. 145/2018 (Legge di Bilancio 2019), art. 1, commi 273-274

- D.L. 34/2019, conv. L. 58/2019, art. 5-bis

- D.L. 4/2022, art. 6-ter (estensione aree sisma)

- Circolare AdE n. 21/E del 17 luglio 2020

- Risposta a interpello n. 150/E/2020 (fondo pensione estero – tassazione separata)

- Risposta a interpello n. 280/E/2020 (flat tax 7% e pensione INPS)

- Risposta a interpello n. 616/E/2021 (401k e regime pensionati esteri)

- Risposta a interpello n. 5/E/2024 (SIPP UK – principi applicabili)

- Risposta a interpello n. 292/E/2025 (liquidazione società estere)

- Social Security Administration – International Programs

- Technical Explanations to the Italy-USA Tax Treaty (U.S. Treasury Department)

- IRS Publication 54 – Tax Guide for U.S. Citizens Abroad