Lavori in Irlanda? Scopri se devi pagare le tasse in Italia con le nuove regole 2025. Guida completa su AIRE, residenza fiscale e calcolo del credito d’imposta per evitare la doppia tassazione.

Lavori a Dublino, Cork o Galway e ti stai chiedendo se il fisco italiano possa vantare pretese sul tuo stipendio irlandese? È la domanda più frequente tra gli expat, spesso avvolta da falsi miti (“basta stare fuori 183 giorni“).

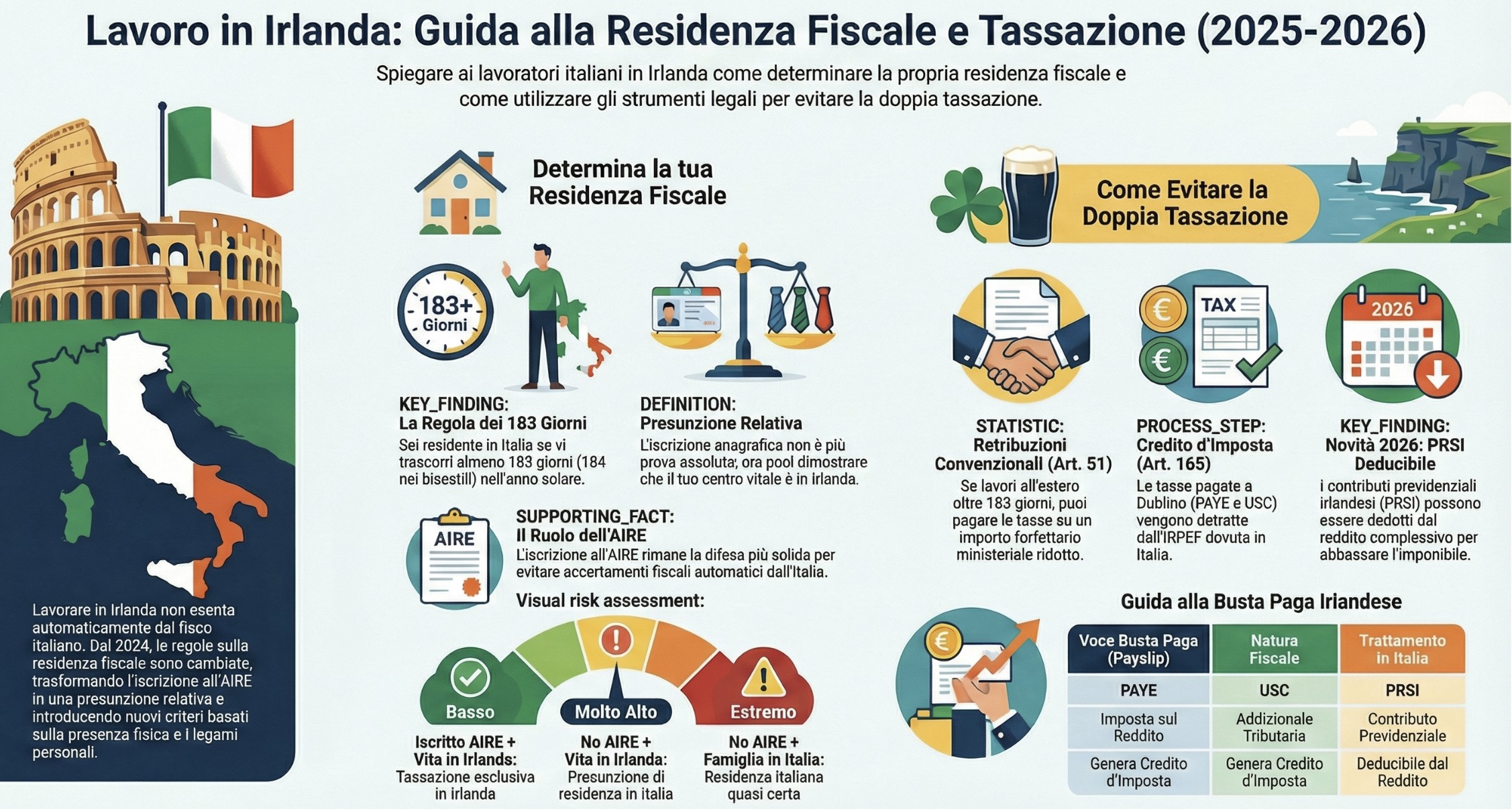

La realtà è cambiata drasticamente dal 1° Gennaio 2024. Se fino a ieri l’iscrizione all’Anagrafe italiana era una condanna quasi certa, oggi le regole del gioco sono diverse, ma richiedono molta più attenzione alla “sostanza“.

Ecco cosa devi sapere per evitare la doppia imposizione sui redditi percepiti all’estero nel 2026.

Indice degli argomenti

- Residenza fiscale: la riforma 2024 e la fine della “presunzione assoluta“

- Il nodo dell’AIRE: Conviene ancora iscriversi?

- Tassazione in Italia: reddito effettivo o retribuzione convenzionale?

- Esempio pratico e calcolo (con novità 2026)

- Come leggere la busta paga Irlandese (payslip)

- Checklist operativa: cosa fare adesso?

- Consulenza fiscale tassazione redditi esteri e residenza fiscale

- Domande frequenti

- Riferimenti normativi

Residenza fiscale: la riforma 2024 e la fine della “presunzione assoluta“

La madre di tutte le questioni fiscali non è “dove lavoro“, ma “dove sono residente fiscalmente“. L’Italia applica il principio della Worldwide Taxation: se sei residente in Italia, paghi le tasse su tutti i tuoi redditi mondiali, inclusi quelli irlandesi.

Cosa è cambiato con il D.Lgs. n. 209/2023?

Fino al 2023, se non eri iscritto all’AIRE (Anagrafe Italiani Residenti all’Estero), per il fisco eri considerato residente in Italia per “presunzione assoluta“. Non importava se vivevi a Dublino da 10 anni: se eri nell’anagrafe comunale italiana, eri tassabile in Italia. Punto.

Dal 2024, la musica è cambiata. Il nuovo Art. 2 del TUIR ha trasformato l’iscrizione anagrafica da presunzione assoluta a presunzione relativa.

La nuova regola (art. 2 TUIR post-riforma): Sei considerato fiscalmente residente in Italia se, per la maggior parte del periodo d’imposta (183 giorni, o 184 nei bisestili), soddisfi anche uno solo di questi requisiti (considerando anche le frazioni di giorno):

- Iscrizione anagrafica: Sei ancora iscritto all’anagrafe della popolazione residente (non AIRE). Attenzione: ora è ammessa prova contraria, ma l’onere della prova spetta a te.

- Domicilio: Il luogo dove si sviluppano in via principale le tue relazioni personali e familiari (non più solo economiche).

- Residenza (Codice Civile): Il luogo di dimora abituale.

- Presenza fisica: Sei fisicamente presente nel territorio italiano, contando anche le frazioni di giorno come intera giornata.

Cosa significa in pratica? Se lavori in Irlanda ma non sei iscritto AIRE, il Fisco italiano presume ancora che tu sia residente in Italia. Tuttavia, ora hai il diritto legale di dimostrare il contrario provando che il tuo “centro degli interessi vitali” (casa, famiglia, affetti, lavoro) era effettivamente in Irlanda.

In caso di omessa iscrizione AIRE, la Convenzione contro le doppie imposizioni tra Italia e Irlanda all’art. 3 segue un criterio specifico legato ai giorni di presenza nei due Paesi per dirimere il conflitto di residenza fiscale.

Per approfondire: AIRE:

- Anagrafe degli Italiani residenti all’estero.

- Mancata AIRE e lavoro in Irlanda: la regola dei 91 giorni.

Il nodo dell’AIRE: Conviene ancora iscriversi?

Nonostante la presunzione non sia più assoluta, l’iscrizione all’AIRE rimane la strategia difensiva più solida. Rimanere iscritti all’anagrafe italiana espone al rischio di accertamenti automatici (lettere di compliance), costringendoti a un defatigante contenzioso per “ribaltare” la presunzione relativa. L’iscrizione è obbligo di legge quando l’intenzione è quella di restare all’etero stabilmente per oltre 12 mesi.

| Situazione | Trattamento fiscale probabile | Rischio accertamento |

| Iscritto AIRE + Vita in Irlanda | Tassazione esclusiva in Irlanda (salvo redditi prodotti in Italia). | Basso |

| No AIRE + Vita in Irlanda | Presunzione di residenza in Italia. Devi difenderti provando i legami esteri. | Molto Alto |

| No AIRE + Famiglia in Italia | Residenza Italiana quasi certa (nuova definizione di Domicilio). | Estremo |

Per approfondire: “Residenza fiscale delle persone fisiche“.

Tassazione in Italia: reddito effettivo o retribuzione convenzionale?

In Italia esistono due regimi di tassazione per il lavoro dipendente estero. Capire in quale ricadi è vitale, perché la differenza d’imposta può essere di migliaia di euro.

A) Il regime ordinario (reddito effettivo)

È la regola di base (principio della Worldwide Taxation).

- Come funziona: Tassi in Italia l’intero stipendio lordo percepito in Irlanda (convertito in Euro), sottraendo gli eventuali contributi previdenziali obbligatori (PRSI) se deducibili.

- Quando si applica:

- Se lavori all’estero mantenendo la residenza fiscale in Italia, o dove il periodo estero > 183 giorni.

- Se il lavoro all’estero non è l’oggetto esclusivo del contratto (es. smart working misto senza distacco formale).

- Conseguenza: Paghi l’IRPEF sul tuo stipendio reale (spesso alto per gli standard italiani). La doppia imposizione viene attenuata con il credito per imposte assolte all’estero.

B) Il regime delle “retribuzioni convenzionali” (art. 51 co. 8-bis TUIR)

Il regime delle retribuzioni convenzionali è disciplinano dall’art. 51, co. 8-bis del TUIR e si applica solo al verificarsi dei requisiti previsti.

- Come funziona: Non dichiari il tuo stipendio reale, ma un importo forfettario deciso ogni anno dal Ministero del Lavoro italiano, in base al tuo settore (es. Industria, Commercio) e livello contrattuale.

- Quando si applica (requisiti tassativi):

- Lavori all’estero in via continuativa e come oggetto esclusivo del rapporto.

- Soggiorni all’estero per più di 183 giorni in un periodo di 12 mesi.

- Conseguenza: Se guadagni € 60.000 a Dublino, ma la tabella ministeriale per il tuo livello prevede € 40.000, in Italia paghi le tasse solo su 40.000. L’eccedenza è esentasse.

Il consiglio che posso darti è di affidarti ad un dottore commercialista esperto che sia in grado di valutare con attenzione la tua situazione personale.

Il divieto di doppia imposizione

Al fine di evitare questa doppia imposizione, conseguente al pagamento delle imposte sui redditi nel Paese di residenza del dichiarante oltre che nel Paese di produzione del reddito, sia la convenzione contro le doppie imposizioni stipulata tra Italia e Irlanda (firmata l’undici giugno 1971, ratificata dalla Legge n. 583/74, all’art. 24), sia il TUIR, prevedono un principio generale di divieto della doppia imposizione, per cui la stessa imposta non può essere applicata più volte su uno stesso reddito.

Per potere applicare concretamente questo principio ci viene in aiuto l’articolo 165 del TUIR, il quale prevede che le imposte pagate a titolo definitivo sui redditi prodotti all’estero siano ammesse in detrazione dall’imposta netta, scaturente dal conguaglio di fine anno o dalla dichiarazione dei redditi relativa al periodo d’imposta in cui le imposte estere sono state pagate a titolo definitivo, fino alla concorrenza della quota di imposta italiana corrispondente al rapporto tra redditi prodotti all’estero e reddito complessivo.

Imposte estere versate a titolo definitivo

A prima vista può sembrare complicato, ma in pratica l’articolo 165 del TUIR prevede che il nostro lettore, cittadino Italiano, che sostanzialmente svolge la sua vita all’estero ma continua ad essere iscritto all’anagrafe comunale della popolazione residente abbia l’obbligo di contribuire alle imposte sul reddito in Italia. Nella sua dichiarazione dei redditi italiana, avrà diritto ad un abbattimento dell’IRPEF (l’imposta sui redditi) pari all’ammontare delle imposte pagate in Irlanda a titolo definitivo (non devono essere presi in considerazione gli acconti). Questo credito, comunque, non potrà mai superare la quota di IRPEF relativa al reddito estero.

Ad esempio se per un reddito pari a 1.000 euro la tassazione in Irlanda è pari al 21% ed in Italia pari al 23% il nostro lettore verserà all’Amministrazione finanziaria irlandese il 21% del reddito e all’Amministrazione finanziaria Italiana la sola differenza del 2%. In questo modo è correttamente applicato il principio di divieto di doppia imposizione di uno stesso reddito, previsto dall’articolo 165 del TUIR ed all’art. 24 della Convenzione contro le doppie imposizioni siglata tra Italia ed Irlanda.

Esempio pratico e calcolo (con novità 2026)

Prendiamo il caso più frequente: un italiano residente fiscalmente in Italia che lavora stabilmente a Dublino (quindi applica le retribuzioni convenzionali).

Il caso di Luca:

- Ruolo: Impiegato IT a Dublino (Settore Industria).

- Reddito reale: € 55.000 Lordi.

- Giorni in Irlanda: 300 (si applicano le Retribuzioni Convenzionali).

- Tasse pagate in Irlanda (definitive): € 12.000 (tra PAYE e USC).

- Contributi PRSI versati: € 2.200.

Individuare la retribuzione convenzionale

Guardiamo le tabelle ministeriali 2025. Per un “Impiegato Direttivo” (livello equiparabile), la retribuzione convenzionale mensile è (ipotizziamo da tabella) € 3.783,17.

- Imponibile Italia: € 3.783,17 x 12 mensilità = € 45.398 (invece di € 55.000 reali!).

Calcolo IRPEF lorda

Su € 45.398 di imponibile:

- Fino a 28.000 (23%): € 6.440

- Da 28.000 a 45.398 (35%): € 6.089

- Totale IRPEF Lorda: € 12.529

La deduzione dei contributi esteri (novità 2026)

Fino a ieri c’era confusione. Con la Risposta a interpello n. 5 del 15 Gennaio 2026, l’Agenzia delle Entrate ha chiarito che i contributi previdenziali esteri obbligatori (PRSI) sono deducibili dal reddito complessivo anche se si usano le retribuzioni convenzionali.

- Luca può dedurre i € 2.200 di PRSI dal suo reddito complessivo nel rigo E21 del 730.

- Questo abbassa ulteriormente l’imponibile e l’IRPEF dovuta.

Scomputo credito d’imposta (art. 165 TUIR)

Dall’IRPEF netta italiana sottraiamo le tasse già pagate in Irlanda (€ 12.000), ma con un limite: il credito non può superare l’imposta italiana relativa al reddito estero (c.d. “quota parte“).

- Poiché la retribuzione convenzionale (€ 45k) è più bassa del reddito reale (€ 55k), il credito d’imposta va riproporzionato.

- Calcolo semplificato: (Reddito Convenzionale / Reddito Reale) x Tasse Irlandesi = (€ 45.398 / € 55.000) x € 12.000 = € 9.905 (credito spettante).

Risultato finale

- IRPEF Italiana dovuta: € 12.529

- Meno Credito Irlanda: € 9.905

- Da versare in Italia: € 2.624 (più addizionali regionali/comunali).

Analisi: Senza le retribuzioni convenzionali, Luca avrebbe pagato l’IRPEF su € 55.000, versando all’Italia oltre € 5.000 di differenza. Il regime convenzionale gli ha fatto risparmiare circa € 2.400.

Come leggere la busta paga Irlandese (payslip)

Per compilare correttamente il Modello Redditi in Italia, non basta guardare il bonifico ricevuto in banca. Devi saper decifrare il cedolino per distinguere tra imposte sul reddito (che generano credito d’imposta in Italia) e contributi previdenziali (che invece riducono l’imponibile).

Il sistema irlandese preleva tutto alla fonte (“PAYE System“), ma le voci sono separate. Ecco come leggerle con i parametri in vigore dal 1° Gennaio 2025.

PAYE (Pay As You Earn): l’imposta sul reddito

È l’equivalente diretto dell’IRPEF. Si calcola in modo cumulativo su tutto l’anno.

- Come funziona: Si applica un’aliquota base (“Standard Rate“) fino a una certa soglia, e un’aliquota superiore (“Higher Rate”) sull’eccedenza.

- Le soglie 2025 (aggiornate):

- 20% (Standard Rate): Per i single, fino a € 44.000 annui (aumentato rispetto al passato).

- 40% (Higher Rate): Su tutto ciò che supera i € 44.000.

- Tax credits (crediti d’imposta): A differenza dell’Italia dove ci sono le detrazioni, in Irlanda hai un “credito” fisso che riduce le tasse da pagare. Nel 2025, il Personal Tax Credit e l’Employee Tax Credit sono saliti a € 2.000 ciascuno.

Per la dichiarazione italiana: La somma del PAYE pagato nell’anno è la prima voce da inserire come “Imposte pagate all’estero” per ottenere il credito d’imposta (Art. 165 TUIR).

USC (Universal Social Charge): l’addizionale sociale

È una tassa sul reddito lordo (“Gross Income“) che si paga quasi dal primo euro. Anche questa vale come credito d’imposta in Italia perché ha natura tributaria e non previdenziale.

- Novità 2025: Il governo irlandese ha ridotto l’aliquota media e allargato le fasce per combattere l’inflazione.

Tabella USC 2025:

| Fascia di Reddito (Annuale) | Aliquota 2025 | Note |

| Fino a € 12.012 | 0.5% | Fascia esente se guadagni meno di €13k totali |

| Da € 12.012 a € 25.760 | 2% | Tassazione base |

| Da € 25.761 a € 70.044 | 3% | Ridotta (nel 2024 era al 4%) |

| Oltre € 70.044 | 8% | Aliquota massima |

Attenzione: Se il tuo reddito totale annuo è inferiore a € 13.000, sei esente da USC. Controlla che non ti venga addebitata per errore.

PRSI (Pay Related Social Insurance): i contributi

Questi sono i contributi previdenziali veri e propri (l’equivalente INPS). Finanziano la pensione e i sussidi di disoccupazione.

- Classe A: È la categoria standard per la maggior parte dei dipendenti privati.

- Trattamento Fiscale in Italia: La PRSI NON genera credito d’imposta (perché non è una tassa), ma è deducibile dal reddito complessivo.

- Importante: Inserisci l’importo della PRSI pagata nel rigo apposito del quadro dei redditi (es. Rigo RC o RP) per abbassare il tuo imponibile italiano, come confermato dalle recenti prassi dell’Agenzia delle Entrate (vedi step precedente).

Dove trovo i totali?

Non usare l’ultima busta paga di dicembre! Spesso non è definitiva. A gennaio dell’anno successivo, devi scaricare dal portale Revenue.ie (sezione myAccount) il documento ufficiale chiamato Employment Detail Summary (che ha sostituito il vecchio modello P60). È l’unico documento con valore legale per il Fisco italiano per dimostrare le imposte versate in via definitiva.

corretto la dichiarazione dei redditi italiana nel caso in cui il reddito percepito all’estero debba essere assoggettato a tassazione italiana. Questo, sia per determinare il reddito imponibile da assoggettare a tassazione italiana, reddito lordo al netto dei contributi previdenziali, sia per individuare il credito per imposte assolte all’estero legato alle imposte estere versate a titolo definitivo. Tutti questi aspetti devono essere valutati in sede di predisposizione della dichiarazione dei redditi.

Checklist operativa: cosa fare adesso?

Se stai leggendo questo articolo, probabilmente sei in una zona grigia. Usa questa lista per regolarizzare la tua posizione.

- [ ] Verifica la tua residenza: Sei iscritto all’AIRE? Se la risposta è NO e vivi a Dublino da più di 183 giorni, sei a rischio accertamento. Valuta l’iscrizione immediata per l’anno corrente.

- [ ] Scarica l’Employment Detail Summary: Accedi al myAccount su Revenue.ie e scarica il riepilogo annuale (ex P60). È l’unico documento che prova le tasse definitive pagate.

- [ ] Controlla i giorni di presenza: Hai superato i 183 giorni in Irlanda nell’arco di 12 mesi? Se sì, verifica se il tuo settore rientra nelle retribuzioni convenzionali (solitamente più vantaggiose del reddito reale).

- [ ] Conserva le prove: Tieni traccia di contratto d’affitto, bollette e voli aerei. Dal 2024, con la presunzione relativa, spetta a te provare che il tuo “centro degli interessi” è in Irlanda se il fisco ti contesta l’iscrizione anagrafica italiana.

- [ ] Fai una simulazione: Prima di presentare il Modello Redditi Persone Fisiche, chiedi al commercialista di simulare il calcolo con il credito d’imposta (art. 165) per evitare sorprese.

Consulenza fiscale tassazione redditi esteri e residenza fiscale

La normativa fiscale internazionale è un campo minato dove “fai da te” spesso significa sanzioni. Ogni storia lavorativa (smart working, distacco, assunzione locale) ha sfumature diverse che l’articolo non può coprire.

Se vuoi analizzare la tua posizione, calcolare il netto reale o sanare annualità pregresse, prenota una consulenza fiscale online con i nostri esperti di fiscalità estera.

Domande frequenti

Non esiste un “periodo franco”. Se rimani residente fiscale in Italia, sei soggetto a tassazione italiana dal primo giorno. La regola dei 183 giorni serve solo a determinare dove sei fiscalmente residente e se puoi applicare le “Retribuzioni Convenzionali”. Se lavori in Irlanda per 3 mesi e torni, quel reddito va comunque dichiarato in Italia (scontando le tasse già pagate in Irlanda).

L’Italia non chiede tasse in più a prescindere, ma chiede che il tuo livello di tassazione totale sia pari a quello italiano. Poiché l’IRPEF italiana è generalmente più alta della PAYE irlandese (specialmente per redditi medi), spesso si genera un differenziale da versare. Si applica il principio della Worldwide Taxation.

Assolutamente no. L’iscrizione AIRE non è mai retroattiva. Autodenunciarsi ora per il passato equivale ad ammettere di essere stati irregolari. Per sanare il passato serve il Ravvedimento Operoso. L’iscrizione AIRE vale solo per il futuro (dal giorno della domanda).

Sì. Grazie ai regolamenti comunitari (UE), i contributi versati in Irlanda (PRSI Class A) sono “totalizzabili” gratuitamente con quelli italiani ai fini della pensione. Non perdi nulla e non devi pagare la doppia contribuzione all’INPS.

Riferimenti normativi

- Risposta a Interpello AdE n. 5/2026: Deducibilità dei contributi previdenziali esteri anche in regime convenzionale.

- Art. 2 e 3 del TUIR: Definizione di Residenza Fiscale (aggiornato dal D.Lgs. 209/2023 sulla Fiscalità Internazionale).

- Art. 51, comma 8-bis del TUIR: Disciplina delle Retribuzioni Convenzionali per i lavoratori all’estero.

- Art. 165 del TUIR: Credito d’imposta per i redditi prodotti all’estero (divieto di doppia imposizione).

- Convenzione Italia-Irlanda: Legge n. 583/1974 (Art. 24 contro le doppie imposizioni).

- Irish Budget 2025: Nuove aliquote PAYE, USC e Tax Credits (Fonte: Revenue.ie).