Dai vantaggi della tassazione territoriale ai rischi del “nuovo” domicilio in Italia: analisi di un caso pratico tra LLC americana, clienti italiani e monitoraggio della presenza fisica.

Negli ultimi anni, il Paraguay è diventato una delle mete più ambite per gli imprenditori digitali e i professionisti “location independent“. Il motivo è puramente matematico: un sistema di tassazione territoriale (che non tassa i redditi prodotti all’estero) unito a un costo della vita molto contenuto.

Tuttavia, pianificare un trasferimento di residenza fiscale nel 2026 non è più un semplice esercizio di “conta dei giorni“. Con l’entrata in vigore della Riforma della Fiscalità Internazionale (D.Lgs. n. 209/2023), l’Italia ha riscritto le regole del gioco, modificando radicalmente il concetto di domicilio e introducendo criteri più stringenti per chi mantiene legami con il Belpaese.

In questo articolo analizziamo un caso reale complesso: un professionista con residenza in Paraguay, veicolo societario negli USA (LLC), clienti italiani e una presenza fisica in Italia di circa 4 mesi l’anno.

Indice degli argomenti

- Infografica: La roadmap dei rischi

- Perché il Paraguay è la meta del momento (e dove si nasconde l’insidia)

- La riforma della fiscalità internazionale 2024: le nuove regole del gioco

- Caso di studio pratico: trasferimento in Paraguay con LLC USA e rientri in Italia

- LLC americana e residenza Paraguay: attenzione all’esterovestizione

- Dalla mia esperienza professionale: gli errori da non commettere

- Aspetti previdenziali INPS in assenza di convenzioni

- Consulenza fiscale trasferimento di residenza all’estero

- Domande frequenti

- Fonti normative

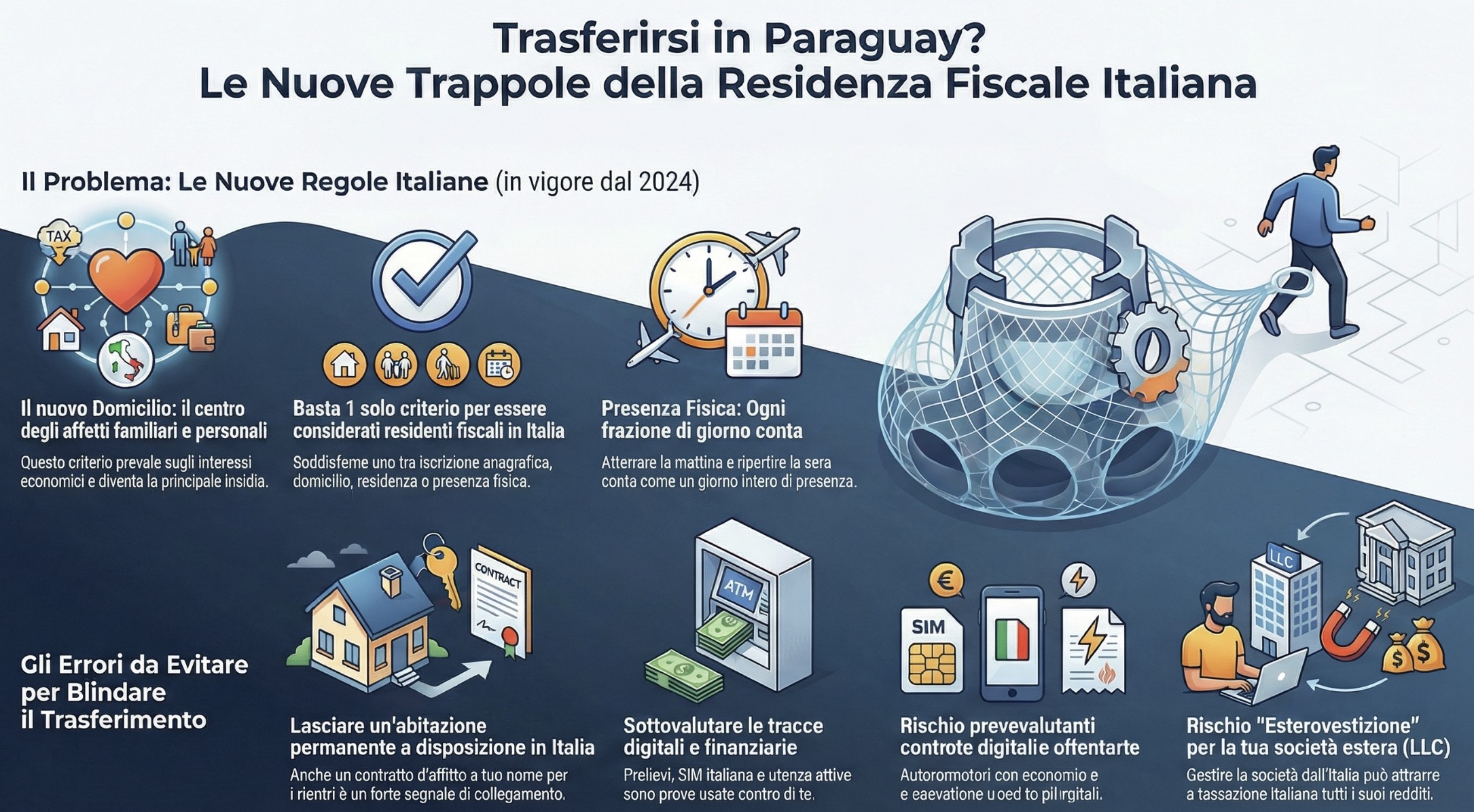

Infografica: La roadmap dei rischi

Sintesi visiva: Il percorso a ostacoli per il trasferimento di residenza mantenendo legami in Italia.

Perché il Paraguay è la meta del momento (e dove si nasconde l’insidia)

Il Paraguay offre un regime fiscale estremamente attrattivo per chi opera sui mercati internazionali. A differenza dell’Italia, che applica la World Wide Taxation (tassazione su tutti i redditi ovunque prodotti), il Paraguay applica il principio della territorialità.

Tassazione territoriale: Se vivi in Paraguay ma generi reddito vendendo servizi a clienti negli USA o in Europa (reddito di fonte estera), quel reddito in Paraguay è generalmente esente da imposte (o tassato in misura minima, a seconda della struttura).

Tuttavia, il vero ostacolo non è entrare in Paraguay, ma uscire fiscalmente dall’Italia in modo blindato.

| Criterio di analisi | ITALIA | PARAGUAY |

|---|---|---|

| Principio tassazione | World Wide Taxation (Tasse su tutto il reddito) |

Territoriale (0% su redditi esteri) |

| Black List (P.F.) | – | NO (Nessuna inversione onere prova) |

| Pressione fiscale | Fino al 43% + Addizionali | 10% (Flat) o 0% |

| Costo della vita | Alto | Molto basso |

Il Paraguay è Black List per le persone fisiche? Facciamo chiarezza

Uno dei dubbi più frequenti riguarda l’inclusione del Paraguay nella “lista nera” dei Paesi non collaborativi. È fondamentale distinguere tra le varie liste esistenti.

Il Paraguay è nella Black List italiana per le persone fisiche? No. Secondo il D.M. 4 maggio 1999 (e successive modifiche), il Paraguay non rientra tra i Paesi a fiscalità privilegiata per le persone fisiche, pertanto non scatta la presunzione di residenza in Italia.

Questo dettaglio tecnico è cruciale. Se ti trasferisci in un Paese Black List (es. Panama o Bahamas), scatta l’inversione dell’onere della prova: si presume che tu sia ancora residente in Italia salvo prova contraria. Nel caso del Paraguay, invece, valgono le regole ordinarie: spetta all’Agenzia delle Entrate dimostrare che la tua residenza estera è fittizia. Nonostante questo vantaggio procedurale, la “sostanza” del trasferimento deve essere inattaccabile.

La riforma della fiscalità internazionale 2024: le nuove regole del gioco

Dal 1° gennaio 2024, l’art. 2, comma 2 del TUIR (Testo Unico delle Imposte sui Redditi) è stato modificato, introducendo tre criteri alternativi per determinare la residenza fiscale in Italia. Basta soddisfarne uno solo per la maggior parte del periodo d’imposta (183 giorni) per essere considerati residenti:

- Iscrizione anagrafica: Essere iscritti all’anagrafe della popolazione residente (chi non si iscrive AIRE è spacciato).

- Residenza (Codice Civile): Dimora abituale.

- Presenza fisica: Ogni frazione di giorno in Italia conta come giorno intero.

- Domicilio (nuova definizione): Qui risiede la vera insidia.

La nuova definizione di domicilio: dagli affari agli affetti

Prima della riforma, il domicilio era legato principalmente al “centro degli affari e interessi economici“. Oggi, il nuovo art. 2 comma 2 del TUIR definisce il domicilio come:

“Il luogo in cui si sviluppano, in via principale, le relazioni personali e familiari della persona.”

Questo cambiamento sposta il focus dal portafoglio al cuore. Se trasferisci il business in Paraguay (affari) ma lasci moglie e figli in Italia, o mantieni la tua “base affettiva” in Italia, il rischio di contestazione aumenta esponenzialmente, anche se passi meno di 183 giorni nel territorio dello Stato. Gli aspetti economici e patrimoniali della persona non sono venuti meno, ma restano come secondo piano rispetto all’interesse familiare.

Il conteggio dei giorni: la presenza fisica

Il nuovo testo normativo introduce anche il criterio della presenza fisica, includendo le frazioni di giorno. Non conta più solo il pernottamento: atterrare a Malpensa la mattina e ripartire la sera conta come un giorno di presenza in Italia ai fini fiscali.

Caso di studio pratico: trasferimento in Paraguay con LLC USA e rientri in Italia

Analizziamo ora un caso di studio che rappresenta, nella pratica consulenziale che svolgo, uno scenario molto comune (“Nomad Capitalist Structure“) ma tecnicamente problematico. Immaginiamo il profilo seguente:

- Residenza: Iscritto AIRE, residente in Paraguay con RUC (Tax ID) locale.

- Struttura business: US LLC (Wyoming) che fattura a clienti globali (inclusi 3 clienti italiani).

- Logistica: Trascorre 7-8 mesi all’estero e 4 mesi in Italia.

- Asset in Italia: Appartamento in affitto (subaffittato a terzi quando assente), nessuna utenza intestata, socio al 25% di una SRL che opera nel settore del commercio.

Analisi del rischio 1: L’immobile a disposizione e il subaffitto

Mantenere un contratto di locazione in Italia, anche se l’immobile viene subaffittato, è un segnale di allarme. Per l’Agenzia delle Entrate e secondo le Tie-Breaker Rules OCSE, l’immobile potrebbe configurarsi come “abitazione permanente“. Il fatto che l’immobile sia a tua disposizione per 4 mesi l’anno (i periodi in cui non è subaffittato e tu rientri) rafforza il legame col territorio. L’Agenzia può vedere immediatamente dalle banche dati la presenza del contratto e questo rappresenterebbe sicuramente un “elemento di collegamento” con l’Italia.

Consiglio operativo: Per blindare la posizione, sarebbe preferibile non avere contratti di locazione a lungo termine intestati. Durante i rientri in Italia, l’uso di soluzioni temporanee (Airbnb, Hotel) o l’ospitalità presso familiari (senza contratti a proprio nome) riduce il rischio che l’Italia venga considerata il centro degli interessi vitali. Attenzione al fatto di intestare eventuali contratti di affitto a familiari, in quanto per l’Agenzia si tratterebbe di interposta persona, con l’effetto di imputare comunque la disponibilità dell’immobile al soggetto con l’intento di eludere la normativa.

Analisi del rischio 2: I 4 mesi in Italia e la “stabile organizzazione” occulta

Qui entriamo nel campo dell’art. 23 del TUIR. L’Italia tassa i redditi dei non residenti se questi sono prodotti nel territorio dello Stato. Se durante i 4 mesi (circa 120 giorni) di permanenza in Italia il professionista lavora attivamente al computer, gestisce la LLC, invia email e consegna progetti:

- Sta producendo reddito in Italia.

- Tale reddito dovrebbe essere teoricamente dichiarato in Italia.

- La sua presenza potrebbe configurare una stabile organizzazione occulta della LLC americana in Italia.

In questo scenario quattro mesi sono meno dei sei richiesti per l’instaurazione di una stabile organizzazione in Italia di azienda estera (LLC USA). Tuttavia, spesso, l’Amministrazione finanziaria ragiona per presunzioni. Pertanto, una presunzione di residenza fiscale in Italia di oltre sei mesi porterebbe alla formazione della stabile organizzazione occulta.

Situazione simile? Se anche tu hai una LLC e passi periodi in Italia, il rischio di esterovestizione è reale. Non rischiare sanzioni sull’intero fatturato: Contattaci per una consulenza.

LLC americana e residenza Paraguay: attenzione all’esterovestizione

La combinazione LLC USA + residenza Paraguay è eccellente sulla carta, ma se gestita dall’Italia per un terzo dell’anno, presta il fianco all’attacco per esterovestizione (ex art. 73, comma 5-bis TUIR).

Come l’Italia vede la tua LLC

Gli USA considerano la LLC una “disregarded entity” (trasparente). L’Italia considera questo tipo di società entità “opache“. Se l’Agenzia delle Entrate rileva che:

- L’amministratore (tu) è in Italia per 6 mesi;

- I clienti principali sono italiani;

- Le decisioni strategiche vengono prese (anche parzialmente) durante i rientri;

Potrebbe sostenere che la sede dell’amministrazione effettiva della società sia in Italia, attraendo a tassazione IRES e IRAP tutto il reddito della LLC, oltre alle sanzioni per omessa dichiarazione.

Vuoi valutare se la tua struttura societaria regge al test di esterovestizione? Le nuove norme richiedono una revisione dei flussi decisionali. -> Richiedi una consulenza specifica sulla tua LLC

Paraguay e crypto-asset: un paradiso (quasi) perfetto

Molti imprenditori digitali scelgono il Paraguay anche per la sua apertura verso il mondo delle criptovalute e il basso costo dell’energia (ideale anche per attività di Mining). Ma come si gestisce il “wallet” nel cambio di residenza?

- L’exit tax sulle Crypto (non c’è, ma attenzione): L’Italia non applica una “Exit Tax” specifica sulle criptovalute detenute dalle persone fisiche al momento del trasferimento (a differenza di quanto accade per le società).

- Il realizzo delle plusvalenze: Una volta divenuti fiscalmente residenti in Paraguay, le plusvalenze derivanti dalla vendita di Bitcoin o altre crypto non sono soggette all’imposta sostitutiva italiana del 33% (dal 2026), a patto che non si configurino come redditi prodotti in Italia.

- Il monitoraggio (Quadro RW): Attenzione all’anno di transizione. Fino a quando non si perfeziona l’iscrizione AIRE e si supera la “prova di resistenza” dei 183 giorni, l’obbligo di monitoraggio fiscale dei wallet resta attivo.

Nota bene: Il Paraguay sta lavorando a una regolamentazione del settore crypto. Sebbene oggi la tassazione sia di fatto nulla sulle plusvalenze da trading per le persone fisiche (in quanto reddito non di fonte paraguaiana), è vitale restare aggiornati sulle normative locali anti-riciclaggio (SEPRELAD).

Dalla mia esperienza professionale: gli errori da non commettere

Dopo aver gestito diversi trasferimenti di residenza all’estero verso il Sud America, ho notato che i problemi nascono quasi sempre dai dettagli comportamentali, non dalle grandi strutture societarie.

Errore 1: Sottovalutare le tracce digitali

L’Agenzia delle Entrate utilizza strumenti avanzati di interoperabilità delle banche dati.

- Prelievi bancomat: Prelievi costanti in Italia durante i periodi “esteri” dichiarati.

- Carte di credito: Utilizzare carte italiane per spese in Paraguay (creando un collegamento finanziario con l’Italia).

- Utenze: Mantenere un’utenza attiva (es. fibra ottica) tutto l’anno a proprio nome nell’appartamento italiano.

- SIM telefonica italiana: Mantenere l’utenza attiva rileva come elemento di collegamento.

Strategia operativa: costruire il “fascicolo probatorio difensivo“

Non aspettare l’accertamento. Costruisci le prove giorno per giorno. Per la mia esperienza professionale è fondamentale costruire annualmente un vero e proprio fascicolo documentale sulla residenza fiscale estera. Si tratta di un insieme di documenti in grado di dimostrare all’Amministrazione finanziaria che i principali collegamenti di natura familiare, economica e patrimoniale sono il Paese estero (Paraguay). Nella pratica può essere utile dare evidenza di:

- Prova della presenza estera: Conserva boarding pass, fatture di utenze paraguaiane, iscrizione in palestra a Asunción, scontrini di spesa locale.

- Discontinuità col passato: Chiudere la Partita IVA italiana (come previsto dal lettore al 31/12/2025) è ottimo. Cedere le quote della SRLS o renderla inattiva è altrettanto raccomandato.

- Assicurazione sanitaria: Stipulare una polizza sanitaria privata internazionale o locale. Non usare mai la tessera sanitaria italiana dopo l’iscrizione AIRE.

In Fiscomania assistiamo i clienti nella creazione del fascicolo probatorio annuale: una raccolta certificata di prove (utenze, movimenti, tracce) pronta da esibire in caso di accertamento.

Non aspettare l’accertamento: gioca d’anticipo

La residenza fiscale non è solo una questione formale, ma sostanziale. In caso di controlli, vince chi ha le carte in regola.

In Fiscomania non ci limitiamo alla consulenza: assistiamo i clienti nella creazione del Fascicolo Probatorio Annuale. Una raccolta certificata e strutturata di prove (utenze, movimenti, tracce digitali) pronta da esibire all’Agenzia delle Entrate per blindare la tua posizione.

*Servizio riservato a chi trasferisce la residenza con la nostra assistenza.

Il dilemma del conto corrente: italiano o estero?

Uno degli scogli pratici più duri è il de-risking bancario.

- Chiudere o convertire: Una volta iscritti AIRE, le banche italiane sono obbligate a chiudere il conto “residenti” e, su richiesta, aprirne uno per “non residenti” (spesso con costi elevati e operatività limitata).

- Mantenere il conto italiano: Mantenere un conto residente “facendo finta di nulla” è un autogol. In caso di scambio di informazioni (CRS), la banca comunicherà il saldo all’Agenzia delle Entrate, segnalando un’anomalia tra la residenza AIRE e il conto residente attivo.

- Soluzione: Utilizzare banche Fintech (es. Revolut, Wise) come ponte o aprire conti in giurisdizioni business-friendly (es. USA, collegati alla LLC) per la gestione quotidiana, limitando l’uso del sistema bancario paraguaiano (spesso burocratico e lento) alle sole necessità di vita locale.

Aspetti previdenziali INPS in assenza di convenzioni

Un aspetto spesso trascurato nell’euforia del risparmio fiscale è quello pensionistico. È fondamentale sapere che tra Italia e Paraguay non esiste una convenzione bilaterale di sicurezza sociale.

Cosa significa in concreto?

- Totalizzazione impossibile: I contributi versati in Italia non possono essere sommati gratuitamente a quelli eventualmente versati in Paraguay (e viceversa) per raggiungere il diritto alla pensione.

- I contributi “silenti”: Se smetti di versare all’INPS e non hai raggiunto i requisiti minimi (es. 20 anni di contributi), quei soldi rischiano di rimanere “congelati” o persi fino all’età della vecchiaia, senza poter essere valorizzati tramite cumulo internazionale.

Consiglio: Per chi si trasferisce in Paraguay, la strategia previdenziale deve passare quasi obbligatoriamente per il risparmio gestito privato o polizze assicurative internazionali, poiché contare sulla pensione pubblica locale (IPS) o sul ricongiungimento con l’Italia non è una strada percorribile.

Consulenza fiscale trasferimento di residenza all’estero

Hai bisogno di una consulenza fiscale personalizzata? Il trasferimento in Paraguay con struttura mista (LLC + rientri in Italia) è una delle operazioni più delicate post-Riforma 2024. Un errore nella gestione dei giorni o delle prove documentali può costare caro.

Offro consulenze fiscali specifiche su:

- Analisi del rischio di esterovestizione per LLC USA.

- Pianificazione del trasferimento di residenza (Pre-Exit Tax planning).

- Check-up della posizione AIRE e monitoraggio fiscale.

Prenota la tua consulenza fiscale

Domande frequenti

Generalmente si entra come turisti e si avvia la pratica di residenza (che oggi è temporanea per 2 anni prima di diventare permanente). È essenziale avere il supporto di legali in loco per ottenere la Cédula.

Sì, è perfettamente legale. La LLC emetterà Invoice (fattura) ai clienti italiani. Attenzione: trattandosi di servizi B2B extra-UE, i clienti italiani dovranno emettere autofattura per assolvere l’IVA in Italia (reverse charge).

In teoria, per i redditi prodotti fisicamente durante quei 4 mesi, l’Italia vanterebbe pretesa impositiva. Nella pratica, è fondamentale dimostrare che la gestione del business è radicata all’estero e che i rientri in Italia hanno natura prevalentemente non lavorativa (vacanza, affetti).

Fonti normative

Per la redazione di questa analisi sono state consultate le seguenti fonti normative ufficiali:

- Circolare Agenzia Entrate n. 20/E del 4 novembre 2024: Istruzioni operative sulla residenza fiscale.

- D.P.R. 917/1986 (TUIR): Art. 2 (Residenza fiscale), Art. 23 (Redditi prodotti nel territorio), Art. 73 (Esterovestizione).

- D.Lgs. 209/2023: Riforma della fiscalità internazionale e nuova definizione di domicilio.

- D.M. 4 maggio 1999: Individuazione stati a regime fiscale privilegiato (persone fisiche).