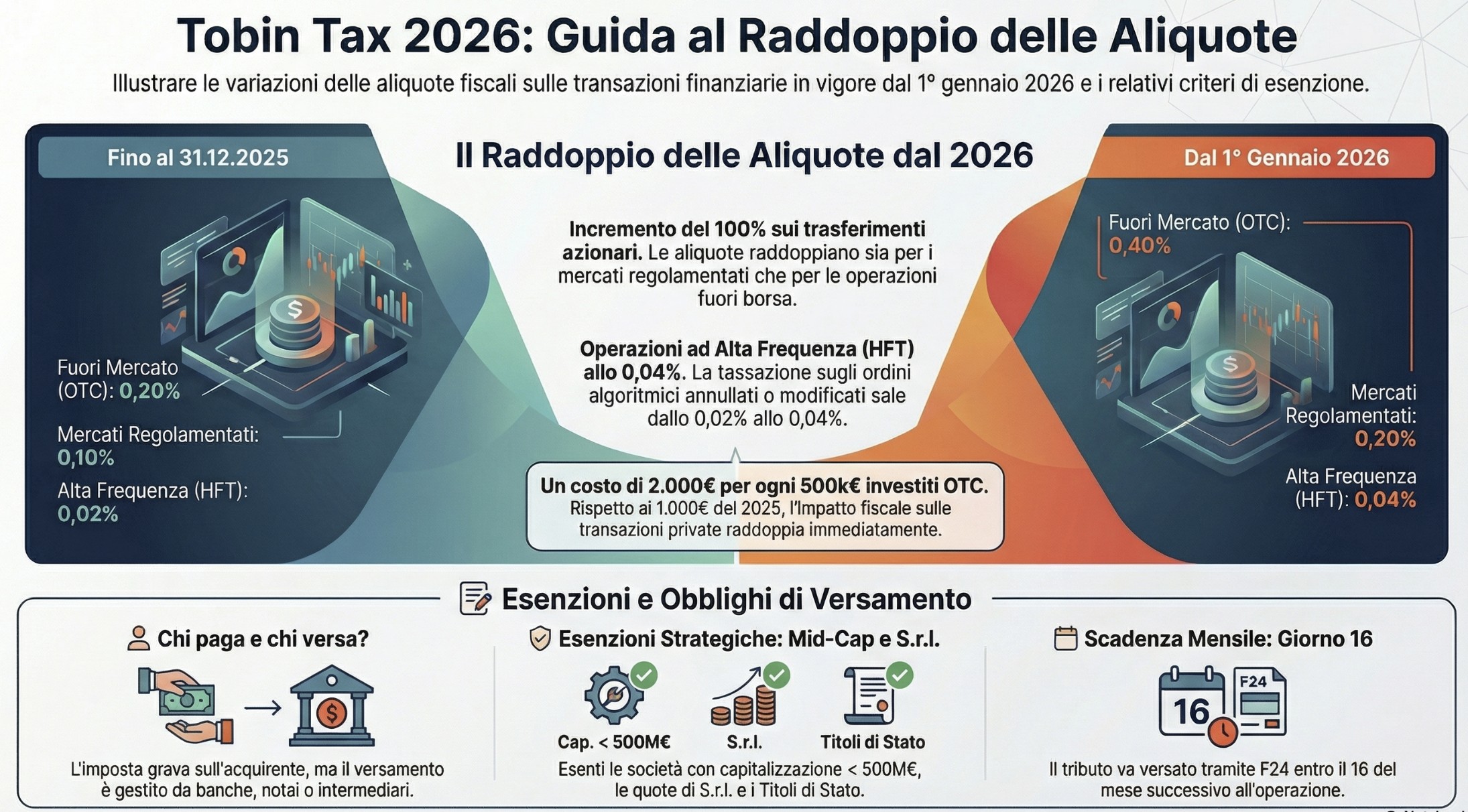

La Tobin Tax è un’imposta indiretta che colpisce il trasferimento della proprietà di azioni, strumenti finanziari partecipativi e derivati emessi da società residenti in Italia. A partire dal 1° gennaio 2026, le aliquote per i trasferimenti di azioni raddoppiano, passando allo 0,40% per le operazioni fuori mercato e allo 0,20% per quelle concluse su mercati regolamentati.

Il mercato finanziario italiano affronta un cambiamento epocale con l’entrata in vigore delle nuove disposizioni sulla tassazione dei capitali. L’imposta sulle transazioni finanziarie, nata originariamente per stabilizzare i mercati e colpire la speculazione, subisce oggi un’importante evoluzione normativa che impatta direttamente sulle strategie di investimento di privati e imprese.

Indice degli argomenti

- Cos’è la Tobin Tax e come cambiano le aliquote dal 1° gennaio 2026

- Ambito soggettivo e oggettivo: chi paga e su quali titoli?

- La Tobin Tax nelle operazioni straordinarie e riorganizzazioni

- Tassazione dei derivati e negoziazioni ad alta frequenza

- Caso pratico: acquisto di azioni fuori mercato nel 2026

- Adempimenti, versamenti (F24) e sanzioni

- Riepilogo Tobin Tax: aliquote 2026 e regole applicative

- Domande frequenti

Cos’è la Tobin Tax e come cambiano le aliquote dal 1° gennaio 2026

L’imposta sulle transazioni finanziarie (FTT), comunemente nota come Tobin Tax, è un tributo che si applica ai trasferimenti di proprietà di titoli azionari e strumenti simili emessi da società con sede legale nel territorio dello Stato. Introdottà con la Legge di Stabilità 2013, l’imposta mira a tassare la ricchezza che circola nei mercati finanziari, indipendentemente dal luogo in cui avviene la transazione o dalla residenza delle parti contraenti.

Il presupposto impositivo: azioni, derivati e alta frequenza

L’ambito di applicazione della Tobin Tax italiana è tripartito e colpisce fattispecie tra loro molto diverse:

- Trasferimenti di proprietà di azioni: Riguarda il passaggio del titolo di proprietà di azioni e strumenti partecipativi di cui all’art. 2346, comma 6 del Codice Civile . Sono inclusi i conferimenti, le permute e le assegnazioni ai soci.

- Strumenti finanziari derivati: L’imposta colpisce i contratti (come warrant, swap e options) che hanno come sottostante prevalente azioni di società italiane o il cui valore dipenda da esse .

- Operazioni ad alta frequenza (HFT): Si tratta di negoziazioni generate da algoritmi informatici che inviano, modificano o cancellano ordini in frazioni di secondo.

Il raddoppio delle aliquote proporzionali: cosa prevede la Legge di Bilancio 2026

La novità più rilevante per gli investitori è contenuta nell’art. 1, commi 29-31 della Legge n. 199/2025 (Legge di Bilancio 2026). A decorrere dal 1° gennaio 2026, il legislatore ha disposto il raddoppio delle aliquote proporzionali applicabili ai trasferimenti di azioni e strumenti partecipativi. Questa misura incide pesantemente sul costo delle transazioni, specialmente per le operazioni effettuate al di fuori dei circuiti di borsa ufficiali (OTC).

| Tipo di operazione | Aliquota fino al 31.12.2025 | Nuova aliquota dal 01.01.2026 |

| Trasferimenti “Fuori Mercato” (OTC) | 0,20% | 0,40% |

| Trasferimenti in Mercati Regolamentati | 0,10% | 0,20% |

| Operazioni ad Alta Frequenza (HFT) | 0,02% | 0,04% |

È importante sottolineare che il raddoppio non colpisce l’imposta sui derivati, che rimane determinata in misura fissa secondo gli scaglioni predefiniti. La base imponibile per i trasferimenti azionari resta il “valore della transazione”, identificato nel corrispettivo versato o nel saldo netto delle transazioni giornaliere relative al medesimo titolo.

Caso pratico

Un investitore che acquista privatamente (fuori borsa) un pacchetto azionario di una S.p.A. italiana per un valore di 500.000 euro, nel 2025 avrebbe versato 1.000 euro di Tobin Tax (0,20%). Se l’operazione avviene nel 2026, l’imposta sale a 2.000 euro (0,40%). Questo incremento rende ancora più critica la verifica di eventuali cause di esenzione, come le riorganizzazioni aziendali.

Ambito soggettivo e oggettivo: chi paga e su quali titoli?

Identificare correttamente chi sia il debitore d’imposta e quali siano i titoli colpiti è fondamentale per non incorrere in sanzioni. La Tobin Tax presenta una struttura peculiare: pur essendo dovuta dall’acquirente, la responsabilità del versamento ricade spesso su soggetti terzi che intervengono nell’operazione.

Il soggetto passivo: perché l’imposta ricade sempre sull’acquirente

Il soggetto passivo della Tobin Tax è l’acquirente, ovvero colui a favore del quale avviene il trasferimento della proprietà del titolo. La norma non fa distinzioni basate sulla residenza: l’imposta è dovuta anche se l’acquisto avviene all’estero o se entrambe le parti sono non residenti, purché il titolo sia emesso da una società italiana.

Tuttavia, l’acquirente raramente versa l’imposta in prima persona. La legge delega il compito di prelievo e versamento agli intermediari finanziari (banche, SIM, società fiduciarie) che intervengono nell’esecuzione dell’ordine. Nel caso di compravendite dirette davanti a un pubblico ufficiale, è il notaio a dover trattenere e versare il tributo. Solo in assenza di intermediari o notai (operazioni puramente private OTC), l’obbligo di versamento diretto ricade sull’acquirente.

Titoli esclusi: dalle quote di S.r.l. alle società a “bassa capitalizzazione“

Non tutti gli investimenti in società italiane sono soggetti a tassazione. Esiste un perimetro oggettivo ben definito che esclude diverse categorie di asset:

- Quote di S.r.l. e Società di Persone: La Tobin Tax colpisce esclusivamente le azioni di S.p.A., S.a.p.a. e gli strumenti partecipativi. Sono quindi sempre escluse le quote di S.r.l., le partecipazioni in S.n.c. o S.a.s. e gli enti associativi.

- Società a “bassa capitalizzazione”: Sono esenti i trasferimenti di azioni emesse da società la cui capitalizzazione media nel mese di novembre dell’anno precedente sia inferiore a 500 milioni di euro. Ogni anno la Consob pubblica l’elenco ufficiale di tali società esenti.

- OICR, SICAV e Titoli di Stato: L’imposta non si applica alle quote di fondi comuni di investimento (OICR), alle azioni di SICAV, ai Titoli di Stato (BOT, BTP, ecc.) e alle obbligazioni societarie.

- Successioni e donazioni: I trasferimenti di proprietà che avvengono per causa di morte o per atto di liberalità (donazione) sono totalmente esclusi dal presupposto impositivo.

L’esclusione per le società sotto i 500 milioni di capitalizzazione è un incentivo per l’investimento nelle medie imprese italiane (Mid-Cap). Prima di procedere a un acquisto azionario, è sempre opportuno consultare la “Lista Tobin Tax” aggiornata per verificare se l’emittente rientri o meno nella soglia di esenzione.

La Tobin Tax nelle operazioni straordinarie e riorganizzazioni

Nelle operazioni di finanza straordinaria, la Tobin Tax può rappresentare un costo occulto significativo. Sebbene il legislatore preveda un’esenzione specifica per le riorganizzazioni aziendali, la sua applicazione non è automatica e richiede il rispetto di rigorosi requisiti soggettivi e oggettivi.

L’esenzione per le operazioni di riorganizzazione aziendale

L’art. 15, comma 1, lett. h) del DM 21.2.2013 stabilisce che la Tobin Tax non si applica alle transazioni effettuate nell’ambito di operazioni di riorganizzazione aziendale. La ratio di questa esclusione è non ostacolare i processi di ristrutturazione interna che non comportano un effettivo mutamento della compagine proprietaria finale, ma solo una diversa articolazione dei rapporti partecipativi.

Rientrano tipicamente in questa agevolazione le fusioni, le scissioni e i conferimenti di rami d’azienda. Tuttavia, l’Agenzia delle Entrate ha chiarito che, affinché l’esenzione operi, è necessario che la società acquirente remuneri l’acquisto mediante l’emissione di propri titoli rappresentativi del capitale. Se il corrispettivo è rappresentato da denaro o da valori mobiliari diversi da azioni della conferitaria, l’esenzione decade.

I conferimenti di minoranza: l’orientamento dell’Agenzia

Il punto di frizione più frequente per i soci di minoranza riguarda il conferimento di quote qualificata in una holding unipersonale (operazione spesso gestita in neutralità fiscale per le imposte dirette ex art. 177, co. 2-bis del TUIR). Qui si annida un’asimmetria pericolosa: essere esenti dall’imposta sui redditi non garantisce l’esenzione dalla Tobin Tax.

Secondo l’orientamento espresso nelle Risposte ad Interpello n. 54/2021 e n. 377/2021, l’esenzione per riorganizzazione aziendale non si applica se il conferimento non consente alla società conferitaria di acquisire il controllo di diritto (la maggioranza dei voti) della società scambiata.

- Conferimento di controllo: Se Tizio conferisce il 51% di Alfa S.p.A. in una Holding, l’operazione è generalmente esente da imposta sulle transazioni finanziarie.

- Conferimento di minoranza: Se Tizio conferisce il 25% di Alfa S.p.A. in una Holding (anche se in regime di realizzo controllato per l’IRPEF), l’Agenzia ritiene che l’operazione sia soggetta a Tobin Tax.

Questa distinzione è vitale in fase di pianificazione: nel 2026, un conferimento di minoranza “fuori mercato” costerà lo 0,40% del valore della partecipazione in termini di Tobin Tax. Una quota del valore di 1 milione di euro comporterà un esborso immediato di 4.000 euro solo per questa imposta indiretta, che ricordiamo essere integralmente indeducibile ai fini IRES e IRPEF.

Tassazione dei derivati e negoziazioni ad alta frequenza

A differenza del trasferimento di azioni, la Tobin Tax applicata agli strumenti derivati e alle operazioni ad alta frequenza segue logiche di calcolo differenti, basate su misure fisse o aliquote specifiche sul valore degli ordini annullati. Mentre per le azioni l’imposta è proporzionale al valore della transazione, per i derivati il legislatore ha optato per una tassazione “a scaglioni” che colpisce entrambe le controparti del contratto.

Come si calcola l’imposta fissa sui contratti derivati

L’imposta sui derivati (come Swap, Futures, Options e Certificates) è dovuta in misura fissa da ciascuna delle controparti dell’operazione, indipendentemente dal luogo in cui il contratto viene sottoscritto o modificato. L’importo varia in base alla tipologia di strumento e al suo valore nozionale.

Un aspetto fondamentale da ricordare è che l’imposta sui derivati non ha subito il raddoppio previsto per le azioni dalla Legge di Bilancio 2026, rimanendo ancorata alle tabelle originali. Tuttavia, se l’operazione avviene in mercati regolamentati, l’imposta fissa viene ridotta a 1/5 della misura ordinaria.

| Valore nozionale del contratto | Imposta fissa (es. Futures/Options su azioni) |

| 0 – 2.500 € | 0,125 € |

| 2.500 – 5.000 € | 0,25 € |

| 5.000 – 10.000 € | 0,50 € |

| 10.000 – 50.000 € | 2,50 € |

| 50.000 – 100.000 € | 5 € |

| 100.000 – 500.000 € | 25 € |

| 500.000 – 1.000.000 € | 50 € |

| Oltre 1.000.000 € | 100 € |

High Frequency Trading (HFT): la nuova aliquota dello 0,04%

Le operazioni ad “alta frequenza” (High Frequency Trading) sono soggette a un prelievo che non colpisce il trasferimento della proprietà, ma l’attività algoritmica stessa. L’imposta si applica quando l’invio, la modifica o la cancellazione di ordini elettronici supera una determinata soglia di frequenza giornaliera (generalmente il 60% degli ordini trasmessi).

Anche per questa fattispecie, la Legge n. 199/2025 ha disposto il raddoppio delle aliquote:

- Fino al 31.12.2025: l’aliquota è dello 0,02% sul valore degli ordini annullati o modificati.

- Dal 01.01.2026: l’aliquota sale allo 0,04%.

L’imposta è dovuta dal soggetto per conto del quale sono eseguiti gli ordini, ma viene solitamente prelevata e versata dall’intermediario che riceve l’ordine di esecuzione.

Per i contratti derivati, si considera “conclusione dell’operazione” il momento della sottoscrizione, negoziazione o modifica del contratto (ovvero variazioni del nozionale, delle parti o della scadenza).

Caso pratico: acquisto di azioni fuori mercato nel 2026

Per comprendere l’impatto reale della riforma introdotta dalla Legge di Bilancio 2026, è utile analizzare un’operazione di compravendita azionaria effettuata al di fuori dei mercati regolamentati (operazione Over-the-Counter o OTC). In questi casi, il “valore della transazione” su cui si calcola l’imposta è rappresentato dal corrispettivo versato per l’acquisto dei titoli.

Calcolo del “valore della transazione” e applicazione dell’aliquota dello 0,40%

A differenza delle transazioni su mercati regolamentati, dove l’imposta si applica sul saldo netto giornaliero, nelle operazioni fuori mercato la Tobin Tax colpisce ogni singolo trasferimento di proprietà. Con il raddoppio dell’aliquota dallo 0,20% allo 0,40%, il costo fiscale per l’investitore diventa una voce di spesa non trascurabile, da prevedere già in fase di negoziazione del prezzo d’acquisto .

Sebbene l’imposta gravi sull’acquirente, l’obbligo di versamento materiale e la responsabilità nei confronti dell’Erario ricadono sui soggetti che intervengono nell’esecuzione dell’atto.

- Intervento del Notaio: Se la compravendita avviene tramite atto notarile (necessario per l’iscrizione nel Registro delle Imprese in caso di S.p.A. non quotate), il notaio è responsabile del versamento entro il giorno 16 del mese successivo.

- Intervento di intermediari: Se l’operazione è gestita tramite una banca o una società fiduciaria, sono queste ultime a trattenere la provvista dal cliente e a versare il tributo.

- Assenza di intermediari: In rari casi di trasferimenti puramente privati senza figure professionali, l’acquirente deve provvedere al versamento in autonomia tramite modello F24.

Il raddoppio dell’imposta nel 2026

Immaginiamo che il Sig. Bianchi acquisti privatamente una partecipazione in una S.p.A. italiana (non quotata) per un corrispettivo di 800.000 euro.

- Scenario 2025 (Aliquota 0,20%): Il Sig. Bianchi avrebbe pagato una Tobin Tax di 1.600 euro.

- Scenario 2026 (Aliquota 0,40%): Per la medesima operazione, il Sig. Bianchi dovrà versare 3.200 euro.

L’imposta dovrà essere consegnata al notaio rogante, il quale provvederà al versamento cumulativo entro il giorno 16 del mese successivo alla stipula, utilizzando il codice tributo 4058. Si ricorda che tale importo è totalmente indeducibile dalle imposte sui redditi (IRES/IRPEF) e dall’IRAP.

Adempimenti, versamenti (F24) e sanzioni

La gestione operativa della Tobin Tax richiede precisione assoluta nelle scadenze e nei codici tributo, specialmente alla luce delle restrizioni sulle compensazioni introdotte dalla Legge di Bilancio 2026. Un errore nel versamento o nella dichiarazione può generare sanzioni pesanti, proporzionali all’importo non documentato o tardivamente versato.

I codici tributo e le scadenze mensili

L’imposta deve essere versata dai soggetti responsabili (intermediari, notai o, in loro assenza, il contribuente stesso) entro il giorno 16 del mese successivo a quello in cui è stato effettuato il trasferimento o concluso il contratto derivato. Per il versamento tramite modello F24, è necessario utilizzare i seguenti codici tributo specifici:

- 4058: Imposta sulle transazioni di azioni e altri strumenti partecipativi.

- 4059: Imposta sulle transazioni relative a derivati su equity.

- 4060: Imposta sulle negoziazioni ad alta frequenza (HFT).

Dichiarazione annuale (Modello FTT) e compensazione crediti

Oltre ai versamenti mensili, i soggetti responsabili devono presentare la Dichiarazione FTT in via telematica entro il 31 marzo di ogni anno (nel 2026, la scadenza cade il 31 marzo per le operazioni del 2025).

A partire dal 2024, il modello FTT consente di indicare l’eventuale credito risultante dalla dichiarazione precedente da utilizzare in compensazione tramite F24. Tuttavia, la Legge di Bilancio 2026 ha introdotto una stretta significativa:

- Nuova soglia di blocco: Il divieto di compensazione “orizzontale” (tra imposte diverse) scatta ora se il contribuente ha debiti iscritti a ruolo scaduti superiori a 50.000 euro (precedentemente 100.000 euro).

- Compensazione verticale: Resta sempre ammessa la compensazione “verticale”, ovvero l’utilizzo di un credito di imposta per pagare futuri debiti della medesima imposta, anche in presenza di ruoli scaduti.

Il regime sanzionatorio

L’omesso o insufficiente versamento della Tobin Tax è soggetto a una sanzione amministrativa pari al 25% dell’ammontare non versato. In caso di omessa o infedele dichiarazione, le sanzioni possono essere ulteriormente aggravate. Si ricorda che l’imposta versata è integralmente indeducibile ai fini IRES, IRPEF e IRAP.

Riepilogo Tobin Tax: aliquote 2026 e regole applicative

| Strumento / Operazione | Aliquota 2026 | Casi di esclusione | Codice tributo F24 |

| Azioni “Fuori Mercato” (OTC) | 0,40% | Quote di S.r.l., Capitalizzazione < 500 mln €, Successioni e Donazioni. | 4058 |

| Azioni (Mercati Regolamentati) | 0,20% | Titoli di Stato, OICR, SICAV . | 4058 |

| Alta Frequenza (HFT) | 0,04% | Si applica sul valore degli ordini annullati o modificati oltre la soglia del 60%. | 4060 |

| Derivati (Futures, Options, etc.) | Invariata | Imposta fissa da 0,125€ a 100€ (ridotta a 1/5 se in mercati regolamentati). | 4059 |

Domande frequenti

Il soggetto passivo è l’acquirente del titolo, ma il versamento materiale deve essere effettuato dall’intermediario finanziario o dal notaio che interviene nell’atto.

Sono esenti le azioni di società con capitalizzazione media inferiore a 500 milioni di euro, le quote di S.r.l., i Titoli di Stato, le obbligazioni e le quote di fondi comuni (OICR/SICAV).

No, l’imposta colpisce esclusivamente i trasferimenti di azioni di S.p.A., S.a.p.a. e strumenti finanziari partecipativi di emittenti residenti in Italia.

Per le azioni acquistate fuori mercato l’aliquota è dello 0,40%, mentre per quelle su mercati regolamentati è dello 0,20%. Per i derivati l’imposta è fissa (fino a 100€ o 200€ a seconda dello strumento).