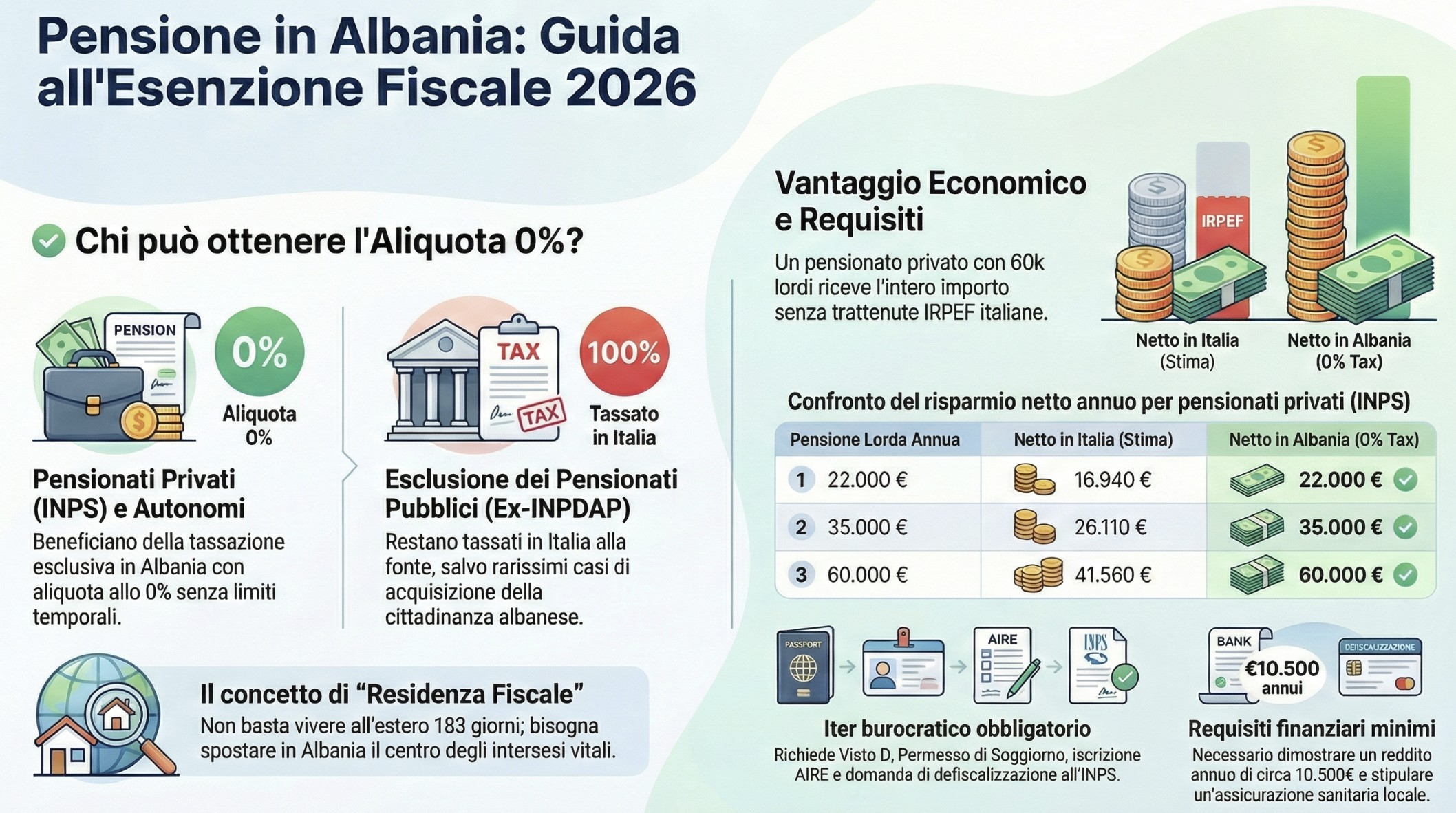

Dal 2021, l’Albania applica un’esenzione fiscale totale (aliquota 0%) sui redditi da pensione di fonte estera per i cittadini che vi trasferiscono la residenza fiscale. Tuttavia, in base alla Convenzione contro le doppie imposizioni (L. 175/1999), questo beneficio spetta esclusivamente ai pensionati del settore privato (INPS gestione privata). I pensionati del settore pubblico (ex-INPDAP) continuano ad essere tassati alla fonte in Italia, salvo l’acquisizione della cittadinanza albanese.

L’Albania è diventata una delle mete più attrattive per i pensionati italiani, grazie a una politica fiscale aggressiva che promette l’esenzione totale dalle imposte sui redditi da pensione estera. Tuttavia, il “mito” della pensione lorda nasconde insidie normative: non tutte le pensioni sono defiscalizzabili e il trasferimento di residenza richiede una procedura rigorosa per evitare contestazioni da parte dell’Agenzia delle Entrate.

In questa guida analizziamo la normativa fiscale 2025, la Convenzione contro le doppie imposizioni e i requisiti reali per ottenere l’accredito della pensione al lordo.

Indice degli argomenti

- Tassazione delle pensioni in Albania: Il quadro generale

- Quali pensioni possono essere defiscalizzate?

- Requisiti e procedura per il trasferimento (guida operativa 2026)

- Quanto si risparmia? esempi di calcolo (Italia vs Albania)

- Rischi e strategie operative

- Consulenza trasferimento di residenza all’estero

- Domande frequenti

- Riferimenti normativi

Tassazione delle pensioni in Albania: Il quadro generale

La normativa fiscale albanese prevede l’esenzione totale (aliquota 0%) per i cittadini stranieri che trasferiscono la residenza fiscale in Albania e percepiscono una pensione di fonte estera. A differenza di altri regimi agevolati (es. Grecia), l’esenzione in Albania non ha limiti temporali predefiniti, purché permangano i requisiti di residenza effettiva.

L’esenzione fiscale al 0%: come funziona

Il governo di Tirana ha modificato la legge sulle imposte sul reddito (Ligji per Tatimin mbi te Ardhurat) per attrarre capitali esteri. Per il pensionato italiano, questo si traduce in un vantaggio matematico netto: se l’Italia smette di tassare alla fonte e l’Albania applica un’aliquota dello 0%, l’importo netto percepito corrisponde esattamente all’importo lordo maturato.

Tuttavia, l’applicazione di questo beneficio non è automatica. Dipende dall’interazione tra la legge interna albanese e il trattato internazionale firmato con l’Italia.

La Convenzione contro le doppie imposizioni (L. 175/1999)

Per stabilire dove devono essere pagate le tasse, bisogna fare riferimento alla gerarchia delle fonti. La norma sovranazionale prevale su quella interna. Nel caso specifico, vige la Legge 21 maggio 1999, n. 175, che ha ratificato la Convenzione tra Italia e Albania per evitare le doppie imposizioni.

Il principio cardine è evitare che lo stesso reddito venga tassato due volte. La Convenzione stabilisce quale dei due Stati abbia la potestà impositiva esclusiva a seconda della tipologia di reddito e della natura del pagatore (ente pubblico o privato).

Quali pensioni possono essere defiscalizzate?

Qui risiede il punto critico che genera il maggior numero di contenziosi ed errori di pianificazione. La Convenzione Italia-Albania opera una distinzione netta tra pensioni di natura privata e pubblica.

Pensioni gestione privata (INPS): tassazione esclusiva in Albania

Ai sensi dell’art. 18 della Convenzione Italia-Albania, le pensioni corrisposte a fronte di un impiego privato sono imponibili soltanto nello Stato di residenza del beneficiario. Se il pensionato risiede fiscalmente in Albania, l’Italia perde il potere impositivo.

Rientrano in questa categoria:

- Pensioni di vecchiaia o anticipata di ex dipendenti di aziende private.

- Pensioni di lavoratori autonomi (artigiani, commercianti).

- Pensioni di reversibilità (se derivanti da lavoro privato).

Il risultato operativo: L’INPS eroga la pensione al lordo (senza ritenute IRPEF) e in Albania, applicandosi l’aliquota 0%, il reddito rimane intatto.

Pensioni gestione pubblica (Ex-INPDAP): il vincolo della tassazione in Italia

Ai sensi dell’art. 19, paragrafo 2 della Convenzione, le pensioni corrisposte dallo Stato o da un ente locale restano imponibili esclusivamente in Italia, a meno che il pensionato non sia residente e abbia la cittadinanza albanese.

Questo è l’ostacolo principale per migliaia di ex statali. Rientrano in questa categoria (tassata in Italia):

- Ex dipendenti della Scuola e Università.

- Ex Forze dell’Ordine e Forze Armate.

- Ex dipendenti di Ministeri, Regioni, Comuni e ASL.

Attenzione: Per questi soggetti, il trasferimento in Albania comporta il pagamento delle imposte in Italia (IRPEF ordinaria e addizionali), senza beneficiare della detassazione, pur vivendo all’estero. L’unica eccezione (cittadinanza albanese) è raramente percorribile nel breve periodo.

Tabella di sintesi normativa: chi risparmia davvero?

| Tipologia pensione | Fonte normativa (L. 175/99) | Tassazione Italia | Tassazione Albania | Risultato netto |

| INPS (Privati) | Art. 18 | Esente | 0% | Pensione lorda |

| Ex-INPDAP (Statali) | Art. 19 | Tassazione Piena | Esente | Pensione netta Italiana |

| Enasarco/Casse Prof. | Art. 18 (Assimilati) | Esente | 0% | Pensione lorda |

Tabella: riferimenti normativi e requisiti tecnici

| Categoria pensione | Fonte normativa (Conv. Italia-Albania L. 175/1999) | Requisiti specifici per detassazione | Documenti chiave |

|---|---|---|---|

| INPS (Privata) | Art. 18 | Residenza fiscale effettiva in Albania (>183 gg), iscrizione AIRE, centro interessi vitali estero | Visto tipo D, Permesso Leje Qendrimi, contratto affitto notarile, Modello EP-I/1 |

| Ex-INPDAP (Pubblica) | Art. 19, par. 2 | La detassazione in Italia avviene solo se si acquisisce la cittadinanza albanese | Oltre ai documenti standard, serve il certificato di cittadinanza albanese |

| Casse professionali | Art. 18 (Assimilati) | Residenza fiscale effettiva in Albania, iscrizione AIRE | Certificazione pensione, Modello fiscale vidimato, Permesso di soggiorno |

Requisiti e procedura per il trasferimento (guida operativa 2026)

Per ottenere la residenza fiscale in Albania e la defiscalizzazione, è necessario seguire un iter in 3 fasi: 1) Richiesta Visto di tipo D (motivi di pensionamento) presso l’ambasciata; 2) Ottenimento del Permesso di Soggiorno in loco; 3) Iscrizione AIRE e domanda di defiscalizzazione all’INPS. Il reddito minimo richiesto per il 2026 è di circa € 10.500/anno (parametro indicativo per nucleo familiare base).

1. Il permesso di soggiorno per pensionati

A differenza di altri paesi, l’Albania ha creato un percorso specifico per i pensionati (Leje Qendrimi per Pensioniste). Non basta “andare a vivere lì“, serve un titolo giuridico.

Documenti essenziali per il Permesso:

- Prova della pensione: Cedolino o certificazione INPS che attesti un reddito annuo minimo (per il 2026 la soglia di sicurezza consigliata è di circa € 1.000 mensili, anche se il minimo di legge può apparire inferiore).

- Contratto di affitto: Registrato presso un notaio albanese.

- Conto corrente locale: In cui verrà accreditata la pensione.

- Casellario giudiziale: Italiano (apostillato) e albanese (nullo).

- Assicurazione sanitaria: Privata, valida in Albania.

2. Iscrizione AIRE e il “centro degli interessi vitali”

L’iscrizione all’AIRE (Anagrafe Italiani Residenti all’Estero) è condizione necessaria ma non sufficiente. L’Agenzia delle Entrate, in caso di controllo, verifica l’art. 2 del TUIR: non basta essere via per 183 giorni, bisogna aver spostato il centro degli interessi vitali.

Cosa controlla il Fisco (checklist difensiva):

- ❌ Utenze in Italia: Mantenere attive utenze domestiche (luce/gas) in Italia a proprio nome è un “red flag”.

- ❌ Medico di base: Va revocato in Italia.

- ❌ Famiglia: Se coniuge e figli restano in Italia, la residenza estera si presume fittizia.

Quanto si risparmia? esempi di calcolo (Italia vs Albania)

Qui analizziamo il vantaggio economico reale per un pensionato privato (INPS), applicando gli scaglioni IRPEF 2026 (23% fino a 28k, 33% fino a 50k, 43% oltre) rispetto all’aliquota 0% albanese.

Nota: I calcoli sono stime su base imponibile IRPEF, escluse addizionali regionali/comunali (che aumenterebbero ulteriormente il risparmio) e detrazioni soggettive.

Scenario A: pensione medio-bassa (€ 22.000 lordi/anno)

Circa € 1.830 lordi/mese per 12 mensilità

| Voce | Residenza ITALIA | Residenza ALBANIA |

| Imponibile lordo | 22.000 € | 22.000 € |

| IRPEF (23%) | – 5.060 € | 0 € |

| Netto annuo | 16.940 € | 22.000 € |

| Guadagno extra | – | + 5.060 € / anno |

Scenario B: pensione media (€ 35.000 lordi/anno)

Circa € 2.900 lordi/mese per 12 mensilità

| Voce | Residenza ITALIA | Residenza ALBANIA |

| Imponibile Lordo | 35.000 € | 35.000 € |

| IRPEF Scagl. 1 (23% su 28k) | – 6.440 € | 0 € |

| IRPEF Scagl. 2 (33% su 7k) | – 2.450 € | 0 € |

| Totale tasse | – 8.890 € | 0 € |

| Netto annuo | 26.110 € | 35.000 € |

| Guadagno extra | – | + 8.890 € / anno |

Scenario C: pensione alta (€ 60.000 lordi/anno)

Circa € 5.000 lordi/mese per 12 mensilità

| Voce | Residenza ITALIA | Residenza ALBANIA |

| Imponibile lordo | 60.000 € | 60.000 € |

| IRPEF totale | – 18.440 € | 0 € |

| Netto annuo | 41.560 € | 60.000 € |

| Guadagno extra | – | + 18.440 € / anno |

Analisi: Il vantaggio è matematico e cresce esponenzialmente con il reddito. Un pensionato da 35k lordi si “regala” quasi 9.000€ l’anno, equivalenti a 3-4 mesi di pensione aggiuntiva netta.

Rischi e strategie operative

Come consulente fiscale, vedo spesso pensionati attratti solo dal “tax free” che trascurano i dettagli procedurali, esponendosi a rischi enormi. Ecco i 3 errori che devi assolutamente evitare:

1. Il mito dei “6 mesi e 1 giorno” (l’errore del calendario)

Molti clienti pensano: “Sto in Albania 184 giorni, poi torno in Italia e sono a posto”. Falso. Se mantieni in Italia la “dimora abituale” (es. la casa di proprietà a tua disposizione) o i legami affettivi principali (coniuge), l’Agenzia delle Entrate può considerarti residente in Italia anche se fisicamente sei stato all’estero. Strategia: Se ti trasferisci, affitta la tua casa italiana o vendila. Non lasciarla vuota “pronta all’uso“.

2. La trappola dell’ex-INPDAP

Ho visto ex insegnanti o ex carabinieri trasferirsi, pagare affitti e pratiche, per poi scoprire che l’INPS rifiuta la defiscalizzazione. Strategia: Prima di fare le valigie, controlla il tuo cedolino. Se la cassa previdenziale è ex-INPDAP (gestione pubblica), l’unica via è ottenere la cittadinanza albanese (processo lungo) o accettare di pagare le tasse in Italia (godendo però del costo della vita più basso in Albania).

3. La documentazione “fai da te“

La burocrazia albanese è migliorata ma resta complessa. Un contratto d’affitto non registrato correttamente o un permesso di soggiorno non rinnovato nei termini bloccano l’INPS. L’INPS non defiscalizza “sulla fiducia“, vuole il certificato fiscale vidimato dall’autorità estera.

Consulenza trasferimento di residenza all’estero

Trasferirsi in Albania non è solo una questione di matematica fiscale. Se da un lato il risparmio per un pensionato privato è innegabile (esenzione totale dalle imposte), dall’altro richiede un cambio di vita radicale. Il “Tax Free” non deve essere l’unico driver: la qualità della vita, la sanità e la distanza dagli affetti sono variabili da pesare con attenzione.

Se sei un pensionato del settore privato (INPS, Enasarco) con una pensione lorda superiore ai € 20.000 annui, il vantaggio economico è rilevante. Per gli ex dipendenti pubblici, il vantaggio fiscale è nullo, ma resta il beneficio di un costo della vita inferiore del 40-50% rispetto all’Italia.

Hai bisogno di un’analisi personalizzata?

Il trasferimento di residenza fiscale è una procedura delicata che non ammette errori formali. Una cancellazione AIRE errata o una mancata iscrizione al registro locale possono costare caro in termini di sanzioni.

Su Fiscomania.com offriamo consulenza dedicata per l’espatrio e la pianificazione fiscale internazionale. Contattaci per valutare il tuo caso specifico.

Domande frequenti

Il sistema sanitario pubblico albanese non garantisce gli standard italiani. Per ottenere il permesso di soggiorno è obbligatorio stipulare un’assicurazione sanitaria privata. Il costo medio per una polizza completa si aggira tra i 300€ e i 600€ annui a persona, a seconda dell’età e delle condizioni pregresse. Molti pensionati optano per cliniche private a Tirana o Durazzo, che offrono servizi di qualità a prezzi inferiori rispetto all’Italia.

Sì, ma è un percorso a lungo termine. L’art. 19 della Convenzione prevede che le pensioni pubbliche siano tassate in Italia, a meno che il pensionato non abbia la nazionalità dello Stato ospitante. Tuttavia, la cittadinanza albanese si ottiene generalmente dopo 5-7 anni di residenza continuativa e il superamento di un test di lingua. Non è una soluzione immediata per la defiscalizzazione.

Se i rientri in Italia sono frequenti e prolungati, si rischia di perdere lo status di residente fiscale estero. Se superi i 183 giorni di presenza in Italia nell’anno solare, l’Agenzia delle Entrate può contestare la residenza fittizia e richiedere le imposte arretrate su tutto il reddito mondiale, più sanzioni. È fondamentale tenere traccia dei biglietti aerei e limitare la permanenza in Italia a brevi periodi di vacanza.

L’INPS accredita la pensione direttamente sul conto corrente bancario albanese (codice IBAN internazionale) o su un conto italiano (se la banca lo permette ai non residenti). Per ricevere l’importo lordo, bisogna presentare all’INPS il modello EP-I/1 (o equivalenti moduli CI531-CI532) vidimato dall’autorità fiscale albanese che attesta la nuova residenza fiscale.

Riferimenti normativi

Per approfondire, si rimanda alle fonti ufficiali utilizzate per la stesura di questo articolo:

- L. 21 maggio 1999, n. 175: Ratifica ed esecuzione della Convenzione tra la Repubblica italiana e la Repubblica di Albania per evitare le doppie imposizioni (G.U. n. 126 del 1-6-1999).

- D.P.R. 917/1986 (TUIR), Art. 2: Soggetti passivi e nozione di residenza fiscale.

- Legge Albanese n. 8438 del 28.12.1998: “Sulle imposte sul reddito” (Për tatimin mbi të ardhurat) e successivi emendamenti relativi all’esenzione per pensionati stranieri.

- Circolari INPS: Area Convenzioni Internazionali e tassazione pensioni all’estero.