I prelievi flessibili dal Director’s Loan Account (DLA) di una UK Ltd nascondono pesanti insidie per i residenti in Italia. Scopri come evitare che l’Agenzia delle Entrate li riqualifichi in dividendi occulti al 26% e come gestire correttamente il Quadro RW.

Il Director’s Loan Account (DLA) è un conto aziendale britannico che traccia le movimentazioni finanziarie tra una società (Ltd) e il suo amministratore. Per i soci fiscalmente residenti in Italia, i prelievi aziendali privi di un formale contratto di mutuo fruttifero vengono presunti dall’Agenzia delle Entrate come dividendi occulti, subendo l’immediata tassazione al 26% (ex art. 45 TUIR) e facendo scattare severi obblighi di monitoraggio fiscale.

Indice degli argomenti

- Cos’è il Director’s Loan Account e come funziona nel Regno Unito

- I rischi fiscali in Italia: riqualificazione in dividendi occulti

- DLA e Monitoraggio Fiscale: La compilazione del Quadro RW

- Come tutelarsi: la corretta stesura del contratto di mutuo

- Hai prelevato fondi dalla tua UK Ltd e temi un accertamento fiscale in Italia?

- Domande frequenti

Cos’è il Director’s Loan Account e come funziona nel Regno Unito

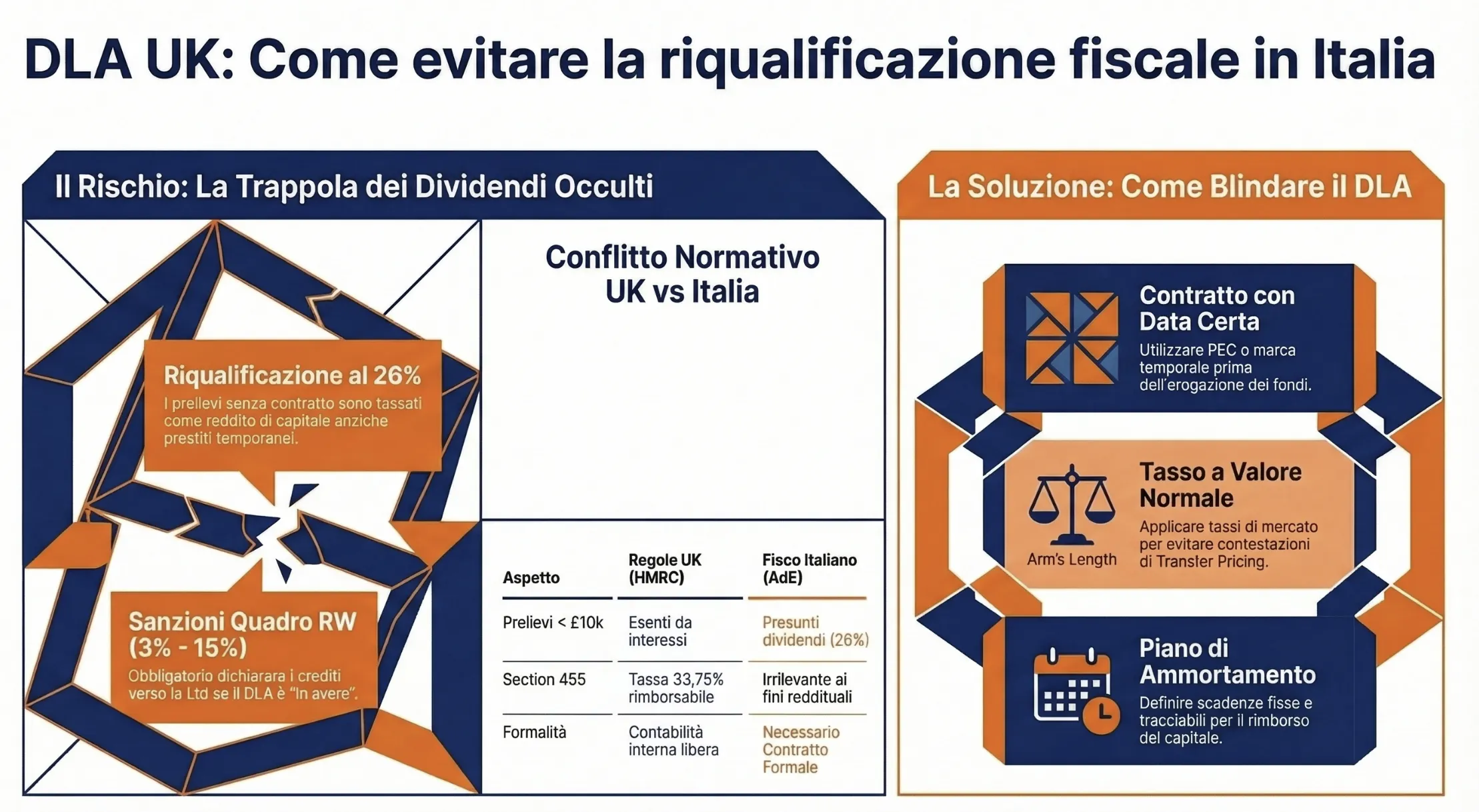

Il Director’s Loan Account (DLA) è il registro contabile che traccia le movimentazioni finanziarie tra una Limited Company (Ltd) britannica e i suoi amministratori o soci. Il diritto societario inglese permette un’elevata flessibilità nella gestione della liquidità aziendale. L’amministratore può prelevare fondi per esigenze personali o immettere capitali propri senza le formalità notarili o contrattuali imposte dal codice civile. Questa libertà contabile genera un pericoloso disallineamento normativo. L’Agenzia delle Entrate italiana, infatti, disconosce del tutto le movimentazioni informali tipiche del DLA.

Le regole HMRC: Soglia delle £10.000 e Section 455

L’Her Majesty’s Revenue and Customs (HMRC) tollera l’indebitamento del socio verso la società (DLA overdrawn) applicando regole ben definite. Fino alla soglia di £10.000, l’HMRC non richiede l’applicazione di interessi sul capitale prelevato. Superato questo limite, la normativa inglese qualifica l’operazione come beneficial loan. La società ha l’obbligo di imputare interessi basati sul tasso ufficiale HMRC (fissato al 2,25% per l’anno fiscale 2024/25). In assenza di interessi, il differenziale diventa un benefit in kind direttamente tassabile in capo all’amministratore.

Il fisco britannico applica inoltre una misura antielusiva societaria nota come Section 455 tax charge. Se il director non estingue il debito entro 9 mesi dalla fine dell’esercizio contabile societario, la Ltd è obbligata a versare all’HMRC un’imposta del 33,75% sull’importo non rimborsato. Questa imposta funziona come un deposito cauzionale. L’HMRC rimborsa l’intero importo alla società nel momento in cui il debito viene saldato dal socio.

Nella nostra pratica professionale sulla fiscalità cross-border, riscontriamo un errore sistematico: l’amministratore/socio residente in Italia confonde la natura temporanea e rimborsabile della S455 tax inglese con un’assenza di rischi fiscali in Italia. Questa convinzione lo porta a prelevare fondi senza contratti scritti, esponendosi fatalmente all’accertamento dell’Agenzia delle Entrate.

I rischi fiscali in Italia: riqualificazione in dividendi occulti

Il fisco italiano ignora la flessibilità contabile del diritto societario inglese. Per l’Agenzia delle Entrate, un prelevamento dal conto aziendale privo di un formale contratto di finanziamento costituisce un’erogazione definitiva e priva di causa restitutoria. In sede di verifica fiscale, solitamente accade che i verificatori applichino immediatamente la presunzione di distribuzione di dividendi occulti. Questo rischio è massimo per le società a ristretta base azionaria, dove la giurisprudenza di Cassazione presume che gli utili extracontabili o i prelevamenti ingiustificati siano distribuiti ai soci nel medesimo esercizio.

La presunzione di fruttuosità (art. 45 e 47 TUIR)

L’articolo 45, comma 2, del TUIR stabilisce una presunzione legale rigida: i capitali dati a mutuo si presumono fruttiferi. Se il socio italiano preleva somme dalla UK Ltd senza un accordo scritto avente data certa anteriore all’erogazione, l’Amministrazione Finanziaria disconosce la natura temporanea del prestito. L’importo viene automaticamente riqualificato come reddito di capitale ex articolo 47 del TUIR. Ne consegue la tassazione immediata in Italia tramite imposta sostitutiva del 26% sull’intero ammontare prelevato. A questa si sommano pesanti sanzioni per infedele dichiarazione e i relativi interessi di mora.

Transfer pricing e valore normale per i soci-amministratori

Qualora esista un contratto di mutuo, emerge il rischio legato alla congruità del tasso d’interesse. L’articolo 110, comma 7, del TUIR impone il rispetto del principio del valore normale (arm’s length principle) nelle transazioni transfrontaliere intercompany, principio estensibile ai rapporti tra società estera e socio residente. Un prestito a tasso zero o ancorato al tasso agevolato HMRC del 2,25% risulta facilmente contestabile se il tasso medio di mercato per prestiti non garantiti è superiore. L’Agenzia delle Entrate recupera a tassazione la differenza tra il tasso di mercato e quello effettivamente applicato, considerandola un fringe benefit o un dividendo mascherato.

DLA e Monitoraggio Fiscale: La compilazione del Quadro RW

Il Director’s Loan Account genera rigidi obblighi dichiarativi in Italia in base alla natura del suo saldo. Se il DLA è “in avere” (la società britannica ha un debito verso l’amministratore italiano per capitali immessi o compensi non prelevati), si configura un vero e proprio credito di natura finanziaria detenuto all’estero. L’articolo 4 del D.L. 167/1990 impone ai residenti fiscali in Italia il monitoraggio di tali attività tramite la compilazione del Quadro RW del Modello Redditi Persone Fisiche. Il DLA “in dare” (il socio deve fondi alla Ltd), essendo una passività, non è invece soggetto all’obbligo di monitoraggio, ma sconta i rischi reddituali già analizzati.

Come tutelarsi: la corretta stesura del contratto di mutuo

L’unica strategia difensiva contro la presunzione di distribuzione utili (ex art. 45 e 47 TUIR) risiede nella formalizzazione giuridica del prestito. Per disinnescare l’automatismo dell’accertamento italiano, il socio deve rinunciare alla flessibilità concessa dall’HMRC. Il prelievo dal conto corrente della UK Ltd deve essere preventivamente strutturato come un finanziamento soci ordinario, rispettando i requisiti formali e sostanziali previsti dall’ordinamento italiano.

Requisiti essenziali del contratto per evitare contestazioni (data certa e tassi)

Per rendere il prestito opponibile all’Agenzia delle Entrate, il contratto di mutuo deve presentare tre requisiti inderogabili. Primo, la data certa antecedente all’erogazione dei fondi, ottenibile unicamente tramite scambio di Posta Elettronica Certificata (PEC) tra socio e società, applicazione di marca temporale o registrazione dell’atto. Secondo, la presenza di un piano di ammortamento con scadenze fisse e tracciabili per il rimborso del capitale. Terzo, l’applicazione di un tasso di interesse a valore normale (arm’s length), calcolato sui tassi medi di mercato per prestiti chirografari, al fine di neutralizzare le contestazioni basate sul Transfer Pricing (Art. 110, comma 7, TUIR).

Hai prelevato fondi dalla tua UK Ltd e temi un accertamento fiscale in Italia?

La gestione del Director’s Loan Account richiede una pianificazione fiscale attenta per evitare la riqualificazione in dividendi e le sanzioni sul Quadro RW. Non affidarti a prassi estere non riconosciute dall’Agenzia delle Entrate.[Richiedi subito una consulenza fiscale internazionale personalizzata con gli esperti di Fiscomania per regolarizzare la tua posizione e redigere contratti di mutuo inattaccabili.

Hai dubbi sulla tua residenza fiscale o sulla tassazione di redditi esteri? Non rischiare.

Le normative internazionali sono rigide e un errore sull’applicazione di Convenzioni contro le doppie imposizioni, tassazione di redditi di fonte estera o monitoraggio fiscale e Quadro RW possono costare caro. Prenota una Sessione Strategica privata con il Dott. Federico Migliorini per analizzare il tuo caso specifico in totale sicurezza.

In alternativa, puoi utilizzare il form di contatto seguente per descriverci la tua situazione e ricevere il preventivo per una consulenza personalizzata.

Domande frequenti

La Section 455 è una tassa del 33,75% che l’HMRC impone alla società britannica se l’amministratore non restituisce un prestito entro 9 mesi dalla fine dell’esercizio. È un’imposta temporanea, rimborsata alla società quando il debito viene saldato.

No. Il fisco italiano valuta la sostanza economica dell’operazione. In assenza di un contratto di mutuo formale, i prelievi dal DLA vengono sistematicamente riqualificati come dividendi occulti e tassati al 26%.

Sì, ma solo se il DLA è “in avere”, ovvero se la società britannica ti deve del denaro. In questo caso, rappresenta un credito finanziario estero soggetto a monitoraggio fiscale obbligatorio.

L’omessa dichiarazione di un credito finanziario nel Regno Unito comporta una sanzione amministrativa che va dal 3% al 15% dell’importo non dichiarato, per ogni anno di omissione.