La sanzione per dichiarazione infedele assorbe l'omesso versamento degli acconti. Principio di assorbimento, e ravvedimento: guida operativa.

Quando il contribuente ravvede una dichiarazione infedele con dichiarazione integrativa, la sanzione ex art. 5 D.Lgs. 471/97 assorbe l’omesso versamento degli acconti connessi. La Cassazione n. 4187/2025 ha chiuso il contrasto interpretativo. Dal 1° settembre 2024 cambiano le misure sanzionatorie applicabili.

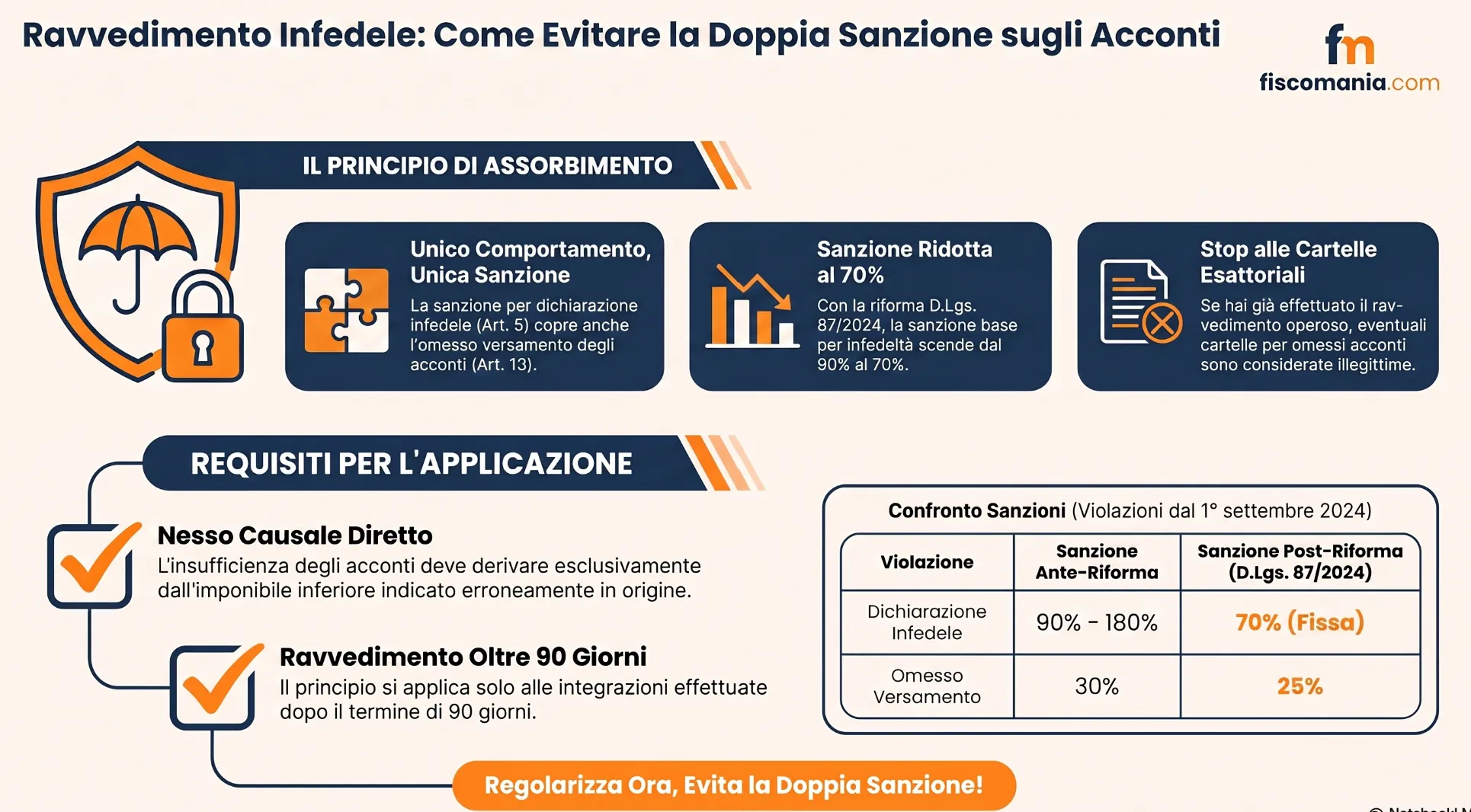

Chi ravvede una dichiarazione infedele tramite dichiarazione integrativa non può essere sanzionato separatamente per l’omesso o carente versamento degli acconti derivanti dalla stessa dichiarazione. Il principio di assorbimento, fondato sull’art. 5 del D.Lgs. 471/97 e confermato dalla Cassazione n. 4187/2025, qualifica il comportamento come violazione unica: la sanzione più grave, ridotta al 70% dalla riforma D.Lgs. 87/2024, copre sia l’infedeltà formale sia le sue conseguenze sul versamento.

Il problema del cumulo sanzionatorio: dichiarazione infedele e omesso versamento degli acconti

Quando un contribuente presenta una dichiarazione con un’imposta inferiore a quella dovuta e successivamente la corregge con una dichiarazione integrativa, si pone un problema sanzionatorio specifico: la regolarizzazione dell’infedeltà dichiarativa chiude anche la posizione sugli acconti non versati, oppure l’Amministrazione finanziaria può irrogare una seconda sanzione autonoma? La risposta a questa domanda ha diviso per anni giurisprudenza e prassi amministrativa, generando un’incertezza operativa significativa per contribuenti e professionisti.

Il punto di tensione nasce dalla struttura del D.Lgs. 471/97, che prevede due fattispecie sanzionatorie distinte. L’art. 5 punisce la dichiarazione infedele, ossia la presentazione di una dichiarazione formalmente valida ma con imposta inferiore al dovuto. L’art. 13 punisce invece il mancato versamento, alle scadenze stabilite, delle somme risultanti dalla dichiarazione. Quando l’insufficienza degli acconti è conseguenza diretta dell’infedeltà dichiarativa, e non di una scelta autonoma del contribuente, il nesso causale tra le due violazioni è immediato: il contribuente non ha versato gli acconti corretti semplicemente perché la dichiarazione originaria indicava un imponibile inferiore.

Per la definizione puntuale della dichiarazione infedele, le fattispecie che la integrano e il quadro completo delle sanzioni applicabili, incluso il confronto ante e post riforma D.Lgs. 87/2024, si rimanda all’approfondimento dedicato sulla dichiarazione infedele dei redditi, IVA e IRAP. In questa sede l’analisi si concentra esclusivamente sul principio di assorbimento: quando la sanzione per infedele dichiarazione copre anche le conseguenze sul versamento degli acconti, e quando invece l’omesso versamento rimane una violazione autonomamente sanzionabile.

La sanzione per omesso versamento degli acconti: art. 13 D.Lgs. 471/97

L’art. 13 del D.Lgs. 471/97 sanziona la mancata esecuzione, in tutto o in parte, dei versamenti in acconto, dei versamenti periodici e del versamento a saldo dell’imposta risultante dalla dichiarazione alle prescritte scadenze. La disposizione presuppone un elemento strutturale preciso: dalla dichiarazione redatta dal contribuente deve emergere un importo determinato come imposta dovuta, e quell’importo non deve essere stato versato. La violazione è quindi logicamente subordinata all’esistenza di una dichiarazione che indichi un debito d’imposta: senza dichiarazione, o con dichiarazione che non espone imposta, la fattispecie dell’art. 13 non può tecnicamente perfezionarsi.

Questo elemento strutturale è decisivo per comprendere il confine con la dichiarazione infedele. L’art. 13 non sanziona il mero omesso versamento dell’imposta in senso assoluto, ma specificamente la mancata esecuzione dei versamenti dell’imposta risultante dalla dichiarazione. Quando la dichiarazione è infedele, e indica quindi un’imposta inferiore a quella realmente dovuta, gli acconti versati dal contribuente corrispondono a quanto dichiarato, non a quanto effettivamente dovuto. In questo caso il contribuente non ha omesso di versare quanto la dichiarazione indicava: ha versato esattamente quell’importo. L’insufficienza degli acconti non deriva da una scelta di non versare, ma dall’errore a monte nella dichiarazione.

Sul piano delle misure sanzionatorie, il D.Lgs. 87/2024 ha ridotto la sanzione base per omesso versamento dal 30% al 25% dell’imposta non versata, con effetto per le violazioni commesse dal 1° settembre 2024. Restano applicabili le misure ridotte per i versamenti tardivi: il 12,5% per ritardi non superiori a 90 giorni e la misura giornaliera dell’1% per i primi 15 giorni. Queste misure rilevano ai fini del ravvedimento operoso, ma come si vedrà nella sezione successiva, diventano irrilevanti quando l’omesso versamento degli acconti è conseguenza diretta di una dichiarazione infedele già ravveduta: in quel caso la sanzione dell’art. 13 non trova applicazione autonoma.

Il principio di assorbimento sanzionatorio: fondamento normativo e giurisprudenziale

Il principio di assorbimento sanzionatorio stabilisce che, quando il mancato versamento dell’imposta è conseguenza diretta e inevitabile di una dichiarazione infedele, non sono ravvisabili due violazioni autonomamente sanzionabili, ma un unico comportamento al quale si applica un’unica sanzione, quella più grave prevista dall’art. 5 del D.Lgs. 471/97. Il fondamento normativo è nel carattere onnicomprensivo della sanzione per dichiarazione infedele, che copre sia la violazione formale, l’indicazione di un’imposta inferiore al dovuto, sia le sue conseguenze necessarie sul piano del versamento. La sanzione dell’art. 13 del D.Lgs. 471/97 per omesso versamento resta residuale: si applica solo quando il mancato pagamento è autonomo rispetto alla dichiarazione, ossia quando la dichiarazione indica correttamente l’imposta ma il contribuente non la versa.

L’origine del principio in materia IVA: Cassazione n. 27963/2020 e n. 7436/2023

Il principio di assorbimento ha trovato la sua prima formulazione sistematica in materia IVA, con riferimento all’omessa indicazione nella dichiarazione annuale dell’importo effettivamente dovuto. La Cassazione, con la sentenza n. 27963 del 7 dicembre 2020, ha precisato che l’art. 5 del D.Lgs. 471/97 punisce la dichiarazione infedele, che si realizza quando il contribuente indica un importo inferiore a quello dovuto, mentre l’art. 13 punisce il mancato pagamento delle somme indicate nella dichiarazione. Ne deriva che, in caso di omessa indicazione dell’importo dovuto nella dichiarazione IVA, il mancato pagamento costituisce conseguenza diretta dell’omessa dichiarazione: la fattispecie sanzionatoria dell’art. 5 copre sia la violazione formale sia il conseguente e inevitabile mancato pagamento, con assorbimento della sanzione meno grave di cui all’art. 13. La sentenza n. 7436 del 15 marzo 2023 ha confermato e consolidato questo orientamento, ribadendo che il nesso causale tra infedeltà dichiarativa e omesso versamento è il criterio discretivo centrale.

L’estensione alle imposte dirette: Cassazione n. 483/2022 e n. 35066/2022

Il passaggio dall’IVA alle imposte dirette è avvenuto con due pronunce del 2022, che hanno esteso il principio di assorbimento a tutte le violazioni tributarie, superando il limite del perimetro IVA originario. La Cassazione, con la sentenza n. 483 dell’11 gennaio 2022, ha precisato che il principio, originariamente enunciato in materia IVA, è formulato con riferimento generale a ogni ipotesi di violazione di disposizioni tributarie. L’ordinanza n. 35066 del 29 novembre 2022 ha rafforzato questa impostazione, specificando che la disposizione dell’art. 13 non sanziona il mero omesso versamento in senso assoluto, ma la mancata esecuzione dei versamenti dell’imposta risultante dalla dichiarazione: presuppone quindi che dalla dichiarazione emerga un importo preciso come imposta dovuta e che quell’importo non sia stato versato. Quando la dichiarazione è infedele, questa condizione non ricorre, e la sanzione dell’art. 13 non può operare autonomamente.

La conferma definitiva: Ordinanza Cassazione n. 4187/2025

L’Ordinanza n. 4187 del 18 febbraio 2025 della Corte di Cassazione, Sezione Tributaria, ha risolto la questione specifica del ravvedimento operoso, aggiungendo un tassello che i precedenti del 2022 e 2023 non avevano esplicitamente affrontato. Il caso riguardava una società che, con riferimento ai redditi del 2008, aveva presentato in data 30 settembre 2010 una dichiarazione integrativa a sfavore indicando un maggiore imponibile IRES rispetto alla dichiarazione originaria del 29 settembre 2009. Avvalendosi del ravvedimento operoso, la società aveva versato la differenza a saldo, gli interessi dovuti e la sanzione per infedele dichiarazione nella misura ridotta di 1/10. L’Agenzia delle Entrate, procedendo al controllo automatizzato ex art. 36-bis del DPR 600/73 sulla dichiarazione del 2009, aveva tuttavia riscontrato il tardivo versamento degli acconti IRES calcolati sulla dichiarazione originaria — inferiori a quelli dovuti sulla base dell’imponibile rettificato, e aveva notificato cartella per le relative sanzioni ex art. 13 D.Lgs. 471/97.

La questione centrale era se il ravvedimento operoso dell’infedele dichiarazione avesse o meno sanato anche la posizione sugli acconti. La Cassazione ha accolto il ricorso della contribuente, cassando le sentenze di merito di entrambi i gradi che avevano invece ritenuto sussistenti due violazioni distinte. Il principio affermato è netto: il fatto che il contribuente si sia avvalso del ravvedimento operoso pagando la sanzione in misura ridotta non incide sull’assorbimento. Resta fermo che il mancato versamento degli acconti è conseguenza diretta dell’omessa indicazione nella dichiarazione dell’imposta effettivamente dovuta, un illecito per il quale il contribuente ha già provveduto al pagamento. Non sono ravvisabili due distinte violazioni autonomamente sanzionabili, ma un unico comportamento al quale non può che essere applicata un’unica sanzione.

Quando il principio di assorbimento si applica e quando no: l’albero decisionale

Il principio di assorbimento non opera in modo automatico per qualsiasi violazione che coinvolga contemporaneamente una dichiarazione infedele e un omesso versamento: il criterio discretivo è il nesso causale diretto tra l’infedeltà dichiarativa e il mancato versamento degli acconti. Quando il nesso causale è integro, ossia quando il contribuente non ha versato gli acconti corretti esclusivamente perché la dichiarazione originaria indicava un imponibile inferiore, l’assorbimento opera e la sanzione dell’art. 13 non trova applicazione autonoma. Quando invece il mancato versamento deriva da una scelta autonoma del contribuente, indipendente dall’infedeltà dichiarativa, le due violazioni restano distinte e cumulabili. La distinzione ha conseguenze sanzionatorie rilevanti, considerato che la sanzione per omesso versamento, oggi al 25% post D.Lgs. 87/2024, si aggiunge alla sanzione per dichiarazione infedele al 70% nei casi in cui l’assorbimento non opera.

Di seguito l’albero decisionale per verificare se il principio di assorbimento si applica al caso concreto.

ALBERO DECISIONALE — Assorbimento della sanzione per omesso versamento acconti

STEP A — La dichiarazione originaria era formalmente valida ma con imposta inferiore al dovuto?

→ NO — La dichiarazione era omessa o nulla: il principio di assorbimento non si applica in questa forma. Valutare separatamente le sanzioni per omessa dichiarazione.

→ SÌ — Si è in presenza di dichiarazione infedele ex art. 5 D.Lgs. 471/97. Procedere allo STEP B.

STEP B — Gli acconti insufficienti derivano esclusivamente dall’imponibile inferiore indicato nella dichiarazione infedele?

→ NO — Il contribuente ha versato acconti inferiori per scelta autonoma, indipendentemente dalla dichiarazione: l’omesso versamento è violazione autonoma ex art. 13 D.Lgs. 471/97. Le due sanzioni si cumulano.

→ SÌ — Il nesso causale tra infedeltà dichiarativa e insufficienza degli acconti è integro. Procedere allo STEP C.

STEP C — Il contribuente ha presentato dichiarazione integrativa a sfavore e si è avvalso del ravvedimento operoso per l’infedele dichiarazione?

→ NO — La violazione non è ancora stata ravveduta: il principio di assorbimento rimane applicabile in sede di eventuale accertamento, ma occorre valutare se sussistono cause ostative al ravvedimento.

→ SÌ — Il ravvedimento è stato perfezionato. Procedere allo STEP D.

STEP D — L’Agenzia delle Entrate ha notificato cartella o atto per omesso versamento degli acconti riferiti alla stessa dichiarazione già ravveduta?

→ NO — La posizione è regolarizzata. Il ravvedimento dell’infedele copre anche gli acconti connessi: nessuna ulteriore sanzione è dovuta ex art. 13 D.Lgs. 471/97.

→ SÌ — La cartella è illegittima. Il principio affermato dalla Cassazione n. 4187/2025 consente di impugnarla eccependo l’assorbimento della sanzione per omesso versamento nella sanzione per infedele dichiarazione già ravveduta.

STEP E — Caso limite: il ravvedimento dell’infedele è stato solo parziale?

→ La Cassazione n. 4187/2025 non affronta esplicitamente il ravvedimento parziale. In via interpretativa, il principio di assorbimento dovrebbe operare proporzionalmente alla quota di infedeltà dichiarativa già ravveduta: per la quota non ravveduta, l’omesso versamento degli acconti rimane potenzialmente sanzionabile in via autonoma. Si tratta di un profilo ancora privo di orientamento consolidato che richiede valutazione caso per caso.

La tabella seguente sintetizza i casi in cui l’assorbimento opera e quelli in cui le sanzioni restano autonome, con indicazione della disciplina applicabile.

| Scenario | Nesso causale | Assorbimento | Sanzione applicabile |

|---|---|---|---|

| Acconti insufficienti per effetto diretto della dichiarazione infedele, ravveduta con integrativa | Diretto e integro | SÌ | Solo art. 5 D.Lgs. 471/97 (70% post-riforma), ridotta in sede di ravvedimento |

| Acconti non versati per scelta autonoma del contribuente, indipendentemente dall’infedeltà | Assente | NO | Art. 5 + art. 13 D.Lgs. 471/97 (70% + 25% post-riforma) |

| Dichiarazione corretta entro 90 giorni (dichiarazione inesatta, non infedele) | Indiretto | NO | Sanzione fissa per inesattezza + art. 13 per omesso versamento saldo e acconti |

| Ravvedimento parziale dell’infedele dichiarazione | Parziale | PARZIALE | Proporzionale alla quota ravveduta; profilo privo di orientamento consolidato |

Un elemento da tenere presente riguarda la dichiarazione corretta entro 90 giorni dalla scadenza: in questo caso la giurisprudenza e la prassi amministrativa escludono l’operatività dell’assorbimento. La dichiarazione presentata entro 90 giorni è equiparata a una dichiarazione inesatta, non infedele, e il ravvedimento degli omessi versamenti di saldo e acconti resta obbligatorio in via autonoma. Il perimetro applicativo del principio affermato dalla Cassazione n. 4187/2025 riguarda esclusivamente le dichiarazioni infedeli corrette oltre il termine dei 90 giorni tramite dichiarazione integrativa.

Consulenza fiscale online

Hai ricevuto una cartella per omessi acconti dopo aver già ravveduto la dichiarazione infedele?

Il cumulo sanzionatorio tra art. 5 e art. 13 D.Lgs. 471/97 è una delle aree di maggiore contenzioso con l’Agenzia delle Entrate: una cartella notificata dopo un ravvedimento già perfezionato può essere illegittima, ma la valutazione richiede l’esame dei documenti. Analizziamo insieme la tua posizione per verificare se il principio di assorbimento si applica al tuo caso e, se necessario, impostare la strategia di impugnazione.

Richiedi una consulenza →Domande frequenti

Solo quando il mancato versamento è conseguenza diretta e inevitabile dell’infedeltà dichiarativa. Se gli acconti sono stati omessi per scelta autonoma del contribuente, indipendentemente dall’errore in dichiarazione, le due sanzioni ex art. 5 e art. 13 D.Lgs. 471/97 si cumulano.

Sì. La Cassazione n. 4187/2025 ha esplicitamente chiarito che il fatto che il contribuente abbia pagato la sanzione in misura ridotta tramite ravvedimento non incide sull’assorbimento. L’unicità del comportamento resta ferma indipendentemente dalla misura della sanzione versata.

Il principio nasce proprio in materia IVA, con le sentenze Cassazione n. 27963/2020 e n. 7436/2023, ed è stato successivamente esteso alle imposte dirette con le pronunce n. 483/2022 e n. 35066/2022. La Cassazione n. 4187/2025 ha confermato la portata generale del principio per tutte le violazioni tributarie.

La dichiarazione corretta entro 90 giorni è equiparata a una dichiarazione inesatta, non infedele. In questo caso il principio di assorbimento non opera: il ravvedimento degli omessi versamenti di saldo e acconti resta obbligatorio in via autonoma, con applicazione della sanzione ex art. 13 D.Lgs. 471/97.

Per le violazioni commesse dal 1° settembre 2024, la sanzione base è pari al 70% della maggiore imposta dovuta, in sostituzione della precedente misura dal 90% al 180%. La sanzione per omesso versamento scende contestualmente dal 30% al 25%.

Sì. La cartella è illegittima se il contribuente ha già perfezionato il ravvedimento per la dichiarazione infedele e l’insufficienza degli acconti deriva direttamente da quella stessa dichiarazione. Il principio affermato dalla Cassazione n. 4187/2025 costituisce il fondamento giuridico per l’impugnazione.

I due istituti operano su piani distinti. Il principio di assorbimento esclude a monte la configurabilità di due violazioni autonome quando il nesso causale è diretto. Il cumulo giuridico ex art. 12 D.Lgs. 472/97 si applica invece quando più violazioni autonome concorrono: non sostituisce l’assorbimento ma può rilevare per le violazioni residue non assorbite.