Meglio lo stralcio delle sanzioni in 9 anni (54 rate bimestrali) o la massima rateizzazione mensile in 10 anni? Analisi costi-benefici per decidere quale piano fa per te.

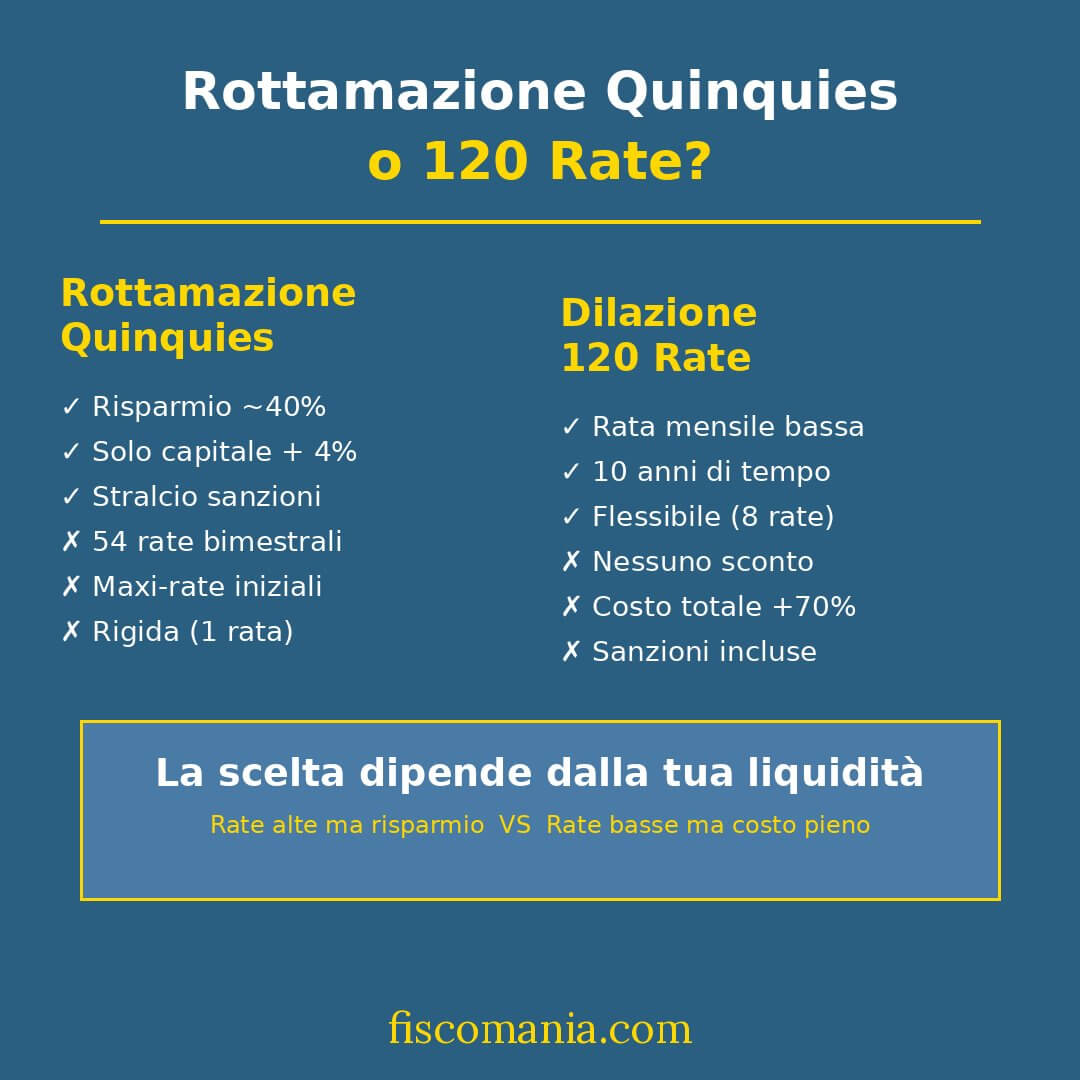

- Rottamazione Quinquies: Mira al risparmio massimo, abbattendo sanzioni e interessi. È rigida e richiede liquidità iniziale.

- Dilazione ordinaria (120 rate): Mira alla rata minima, spalmandola su 10 anni. È più costosa ma molto più flessibile.

- La scelta dipende da un fattore: la tua capacità di sostenere rate bimestrali più alte ma meno frequenti o rate mensili più basse ma costanti.

Con le novità fiscali del 2026, ti trovi di fronte a un bivio fondamentale per la gestione dei tuoi debiti: aderire alla Rottamazione Quinquies o puntare sulla dilazione ordinaria a 120 rate? La domanda che ci sentiamo rivolgere ogni giorno in studio è sempre la stessa: “Dottore, cosa mi conviene fare?“. La risposta non è mai univoca, perché non si tratta di scegliere lo strumento migliore in assoluto, ma quello più adatto alla tua specifica situazione finanziaria.

Stiamo confrontando due filosofie opposte: da un lato, un’amnistia che sconta il debito ma impone regole ferree; dall’altro, un piano di pagamento flessibile che però ti fa pagare l’intero importo, maggiorato di interessi.

Questa guida non ti spiegherà (solo) come funzionano i due meccanismi, ma ti fornirà gli strumenti per scegliere con consapevolezza, analizzando costi, benefici e, soprattutto, la sostenibilità di ogni opzione nel lungo periodo.

Indice degli argomenti

Le due opzioni sul tavolo: sconto vs tempo

Prima di confrontare i numeri, è essenziale capire la logica dei due percorsi a tua disposizione. Sono strumenti pensati per esigenze diverse.

Opzione A: rottamazione quinquies (massimo risparmio)

È la “pace fiscale” che ti consente di estinguere i debiti pagando solo il capitale, le spese di notifica e gli interessi agevolati del 4% annuo sulla rateizzazione. Elimini completamente sanzioni e interessi di mora. Il piano è rigido: 54 rate bimestrali in 9 anni. È la scelta ideale se il tuo obiettivo primario è ridurre il costo totale del debito e hai la liquidità per sostenere le prime maxi-rate.

Per approfondire: Se vuoi conoscere tutti i dettagli su scadenze, calcolo e funzionamento specifico della sanatoria, puoi consultare la nostra guida completa alla Rottamazione Quinquies.

Opzione B: dilazione ordinaria (massima flessibilità)

Questo è il piano di rateizzazione standard offerto dall’Agenzia delle Entrate-Riscossione. Con la Riforma della Riscossione, per debiti superiori a 120.000 euro puoi accedere direttamente a un piano fino a 120 rate mensili (10 anni). Per importi inferiori, devi dimostrare una temporanea situazione di difficoltà economica. Qui non c’è nessuno sconto: paghi il debito per intero (capitale, sanzioni e interessi) più gli interessi di dilazione. È la strada da percorrere se la tua priorità è avere una rata mensile bassa e costante.

Confronto diretto: rottamazione vs 120 rate

Vediamo ora, con una tabella comparativa, le differenze operative su un ipotetico debito di € 20.000 (capitale originario).

| Parametro | Rottamazione Quinquies | Dilazione ordinaria a 120 rate |

|---|---|---|

| Cosa paghi | Capitale + interessi dilazione 4% | Capitale + Sanzioni (30%) + Interessi |

| Debito Totale (stima) | € 18.750 | € 31.850 |

| Risparmio | Molto alto (circa -40%) | Nessuno |

| Durata massima | 9 anni | 10 anni |

| Frequenza rate | 54 rate bimestrali | 120 rate mensili |

| Rata media | ~ € 347 (bimestrale) | ~ € 265 (mensile) |

| Maxi-rate iniziali | Sì, 2 rate da 10% l’una | No |

| Decadenza | Rigida (mancato pagamento 1 rata) | Flessibile (mancato pagamento 8 rate) |

Attenzione: Il calcolo è una stima. La vera differenza non sta solo nel totale, ma nell’impatto sul tuo flusso di cassa mensile. La dilazione ordinaria, pur essendo più costosa alla fine, ha una rata mensile più leggera e gestibile.

Analisi di sostenibilità: l’errore da non fare

Nella nostra pratica quotidiana, il più grande errore che vedo commettere è aderire alla Rottamazione senza aver pianificato la liquidità per le prime rate. L’impatto iniziale del piano Quinquies è pesante: su un debito di € 20.000, devi versare quasi € 4.000 nei primi mesi del 2026.

Scenario concreto che affrontiamo con i clienti:

Un artigiano con un debito di € 30.000 è attratto dal risparmio di quasi € 10.000 offerto dalla Quinquies. Tuttavia, analizzando il suo flusso di cassa, emerge che non ha la liquidità per affrontare le prime due rate da € 3.000 l’una. In questo caso, forzare l’adesione sarebbe un suicidio finanziario.

Il nostro approccio è controintuitivo: raccomandiamo la dilazione ordinaria a 120 rate. Perché?

- Nessun impatto iniziale: Parte subito con una rata mensile di circa € 400.

- Sostenibilità: Questa cifra è compatibile con i suoi incassi mensili.

- Flessibilità: Se un mese ha difficoltà, sa di avere un “cuscinetto” di 8 rate non pagate prima di decadere.

Potrebbe essere meglio pagare di più alla fine ma riuscire a onorare il piano, piuttosto che puntare al massimo risparmio e decadere dopo sei mesi, ritrovandosi con il debito pieno e le procedure esecutive alle porte.

Quando conviene scegliere la dilazione ordinaria a 120 rate

La Rottamazione non è sempre la scelta migliore. Valuta la dilazione ordinaria se ti riconosci in uno di questi profili:

- Hai scarsa liquidità: Non riesci a far fronte alle prime maxi-rate della Quinquies.

- Hai flussi di cassa incostanti: La tolleranza di 8 rate della dilazione ordinaria ti protegge da mesi di magra.

- Preferisci una rata mensile più bassa: Anche se il totale è maggiore, un piccolo esborso mensile si adatta meglio al tuo budget.

- Il tuo debito ha poche sanzioni: Se il carico è composto prevalentemente da capitale, il beneficio della rottamazione si riduce drasticamente, rendendo il costo degli interessi di dilazione meno conveniente.

Domande frequenti

Sì. Se hai già un piano di rateizzazione ordinario in corso, puoi “rottamare” il debito residuo aderendo alla Quinquies. L’Agenzia calcolerà l’importo dovuto al netto dei versamenti già effettuati.

Sì, ma è la situazione peggiore. Se decadi dalla Quinquies, il debito torna al suo ammontare originario (pieno di sanzioni e interessi). A quel punto potrai chiedere la rateizzazione sull’importo pieno, avendo perso sia lo sconto che il tempo.

Dipende dall’importo. Per debiti superiori a 120.000 euro, la dilazione fino a 120 rate è concessa su semplice richiesta. Per debiti inferiori, devi attestare la tua temporanea difficoltà economica tramite l’indicatore ISEE o altri indici di liquidità per le imprese.

Infografica comparativa