La proroga automatica per il pagamento della sesta rata della rottamazione quater è ufficiale: c’è tempo fino al 9 dicembre 2024. Vediamo nel dettaglio cosa comporta questa modifica e come procedere per effettuare il pagamento.

Cos’è la Rottamazione Quater?

La rottamazione quater, introdotta con la Legge di Bilancio 2023, rappresenta una delle iniziative dello Stato italiano per agevolare i contribuenti nella risoluzione dei loro debiti con il fisco. Con questo programma, i cittadini hanno la possibilità di estinguere i debiti relativi ai carichi affidati all’Agenzia delle Entrate Riscossione (AdER) tra il 2000 e il 2022, beneficiando di sconti su sanzioni e interessi.

Proroga automatica della sesta rata

Il termine originario per il pagamento della sesta rata era stato fissato al 30 novembre 2024, ma a causa della coincidenza con il weekend e considerando il consueto periodo di tolleranza di 5 giorni, il termine è stato automaticamente prorogato al 9 dicembre 2024. Questo vale per tutti i contribuenti che hanno aderito al piano di pagamento rateale, ad eccezione di quelli residenti nelle aree colpite dalle alluvioni di maggio 2023, ovvero in Marche, Toscana ed Emilia Romagna, per i quali la scadenza è differita al 28 febbraio 2025.

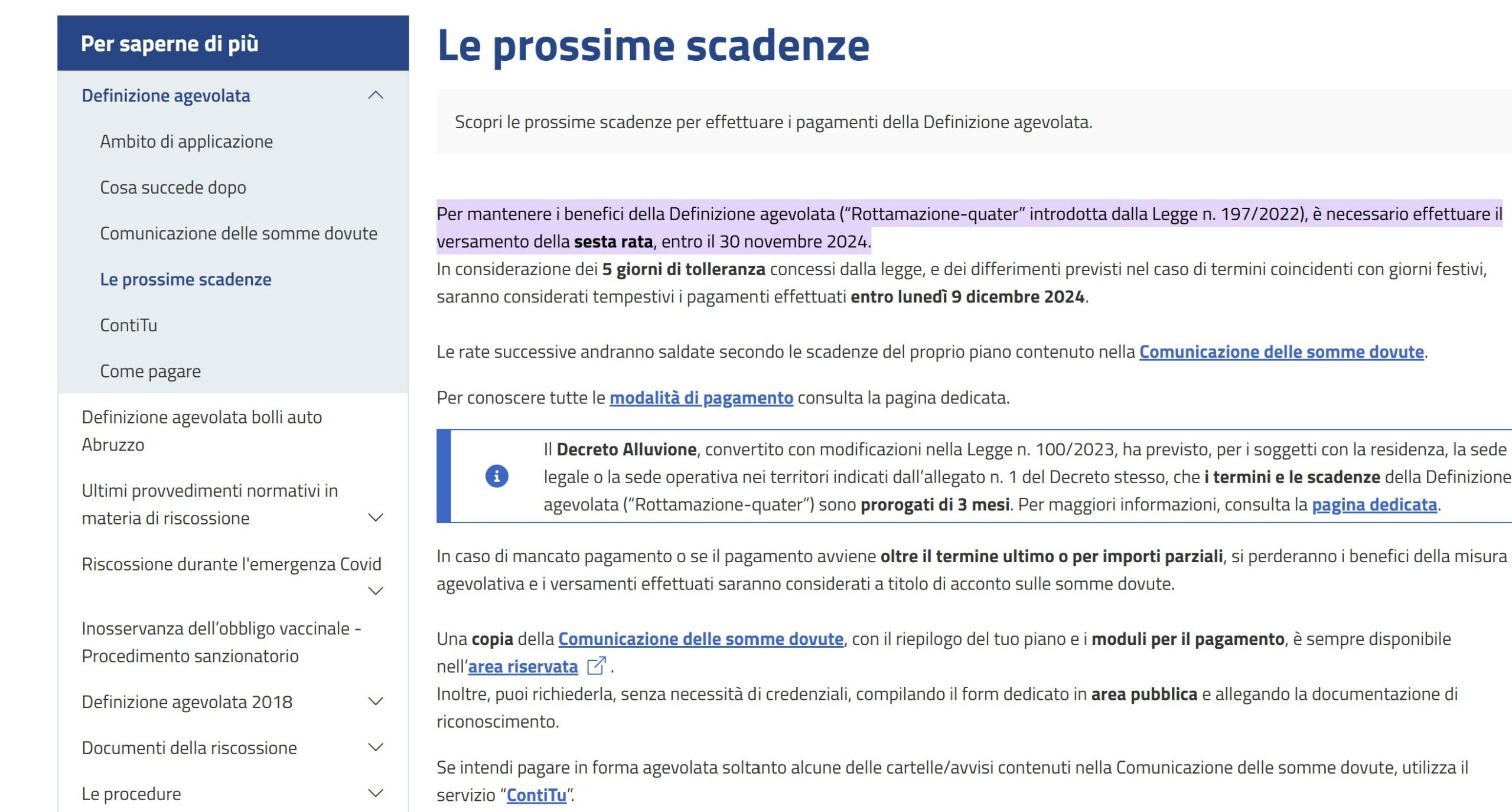

A conferma, lo stesso sito di Agenzia Entrate Riscossione, ricorda il termine ultimo per il pagamento della sesta rata al prossimo 9 dicembre.

Come effettuare il pagamento?

I contribuenti che devono pagare la sesta rata possono procedere in diversi modi:

- PagoPA: È possibile effettuare il pagamento tramite il sistema PagoPA, sia online che presso gli esercizi abilitati.

- Portale dell’Agenzia delle Entrate Riscossione: Per chi preferisce pagare online, è possibile accedere al portale AdER e seguire le istruzioni per il pagamento.

- Poste, Ricevitorie e Tabaccai: Pagamenti possibili anche in uffici postali, ricevitorie e tabaccai convenzionati.

- Sportelli AdER: In alternativa, ci si può recare fisicamente agli sportelli dell’Agenzia delle Entrate, previo appuntamento.

Per chi non ha attivato il pagamento tramite addebito bancario, è fondamentale rispettare le modalità di pagamento per evitare la decadenza dal piano agevolato.

Cosa succede se non si rispetta la scadenza?

In caso di mancato pagamento entro il 9 dicembre, o nel caso di un versamento parziale, si perde il diritto ai benefici della rottamazione quater. In pratica, tutti i versamenti già effettuati verranno considerati come acconto del debito totale, senza più le agevolazioni previste inizialmente. Tuttavia, ciò non preclude la possibilità di richiedere una rateizzazione del debito residuo, secondo i piani di pagamento previsti dalla normativa vigente.

Dal 2025, sono previste ulteriori novità per quanto riguarda la rateizzazione dei debiti fiscali, con piani più flessibili e prolungati per venire incontro alle esigenze dei contribuenti.

Calendario delle scadenze rottamazione quater

Per rendere tutto più chiaro, riportiamo di seguito un riepilogo delle date:

- 30 novembre 2024: scadenza originaria della sesta rata.

- 9 dicembre 2024: proroga automatica, considerando il termine di tolleranza.

- 28 febbraio 2025: scadenza per i residenti nelle zone colpite dalle alluvioni di maggio 2023 (Marche, Toscana, Emilia Romagna).

Conclusioni

La proroga automatica al 9 dicembre offre ai contribuenti qualche giorno in più per adempiere agli obblighi fiscali senza incorrere in sanzioni. È però importante non sottovalutare queste scadenze, poiché il mancato pagamento comporta la perdita dei vantaggi legati alla rottamazione.

Per ulteriori informazioni e per procedere al pagamento, si consiglia di visitare il portale dell’Agenzia delle Entrate Riscossione o contattare direttamente gli sportelli territoriali.