Hai consegnato in ritardo l’autocertificazione HR per il rientro dei cervelli? La dichiarazione tardiva impatriati al datore di lavoro non fa perdere lo sconto fiscale. Scopri come recuperare le tasse pagate in eccesso sfruttando il conguaglio di dicembre in busta paga.

La dichiarazione tardiva impatriati al datore di lavoro non comporta la decadenza dall’agevolazione fiscale. Se il modulo di autocertificazione viene consegnato in ritardo, il lavoratore può recuperare lo sconto IRPEF tramite il conguaglio di fine anno direttamente in busta paga, oppure chiedendo il rimborso delle maggiori ritenute subite nella dichiarazione dei redditi dell’anno successivo (Modello 730 o Redditi PF).

Indice degli argomenti

Il ruolo del sostituto d’imposta nel regime impatriati

Il datore di lavoro opera come sostituto d’imposta per conto dello Stato. Applica mensilmente le ritenute IRPEF sulla retribuzione del dipendente. Per i lavoratori impatriati, il sostituto d’imposta calcola le tasse su una base imponibile ridotta, pari al 50% (secondo il nuovo D.Lgs. n. 209/23) o a percentuali inferiori per chi rientra nel vecchio regime (D.Lgs. n. 147/15).

L’azienda non attiva mai l’agevolazione in automatico. L’applicazione in busta paga richiede un input formale ed esplicito da parte del lavoratore. Nella nostra pratica professionale, riscontriamo spesso ritardi nei reparti HR causati dall’assenza di comunicazioni chiare fin dalla firma del contratto di assunzione.

Quali documenti consegnare alle Risorse Umane

Il lavoratore deve presentare un’apposita richiesta scritta all’azienda. L’Agenzia delle Entrate non impone un modello ministeriale standard. È sufficiente un’autocertificazione resa ai sensi del DPR n. 445/00. Il documento deve indicare le generalità, la data di trasferimento della residenza in Italia, l’impegno a mantenere i requisiti per il periodo minimo di legge e l’assenza di cause ostative.

Spesso i reparti payroll utilizzano moduli interni personalizzati per standardizzare la raccolta dati. Il lavoratore ha l’onere di compilare e consegnare tempestivamente questo documento. In sede di ispezione, solitamente accade che i funzionari dell’Agenzia delle Entrate richiedano proprio l’esibizione di questa autocertificazione dal fascicolo del dipendente, per giustificare il minor versamento IRPEF effettuato dall’azienda nei mesi precedenti.

Comunicazione tardiva al datore: cosa succede nell’anno in corso?

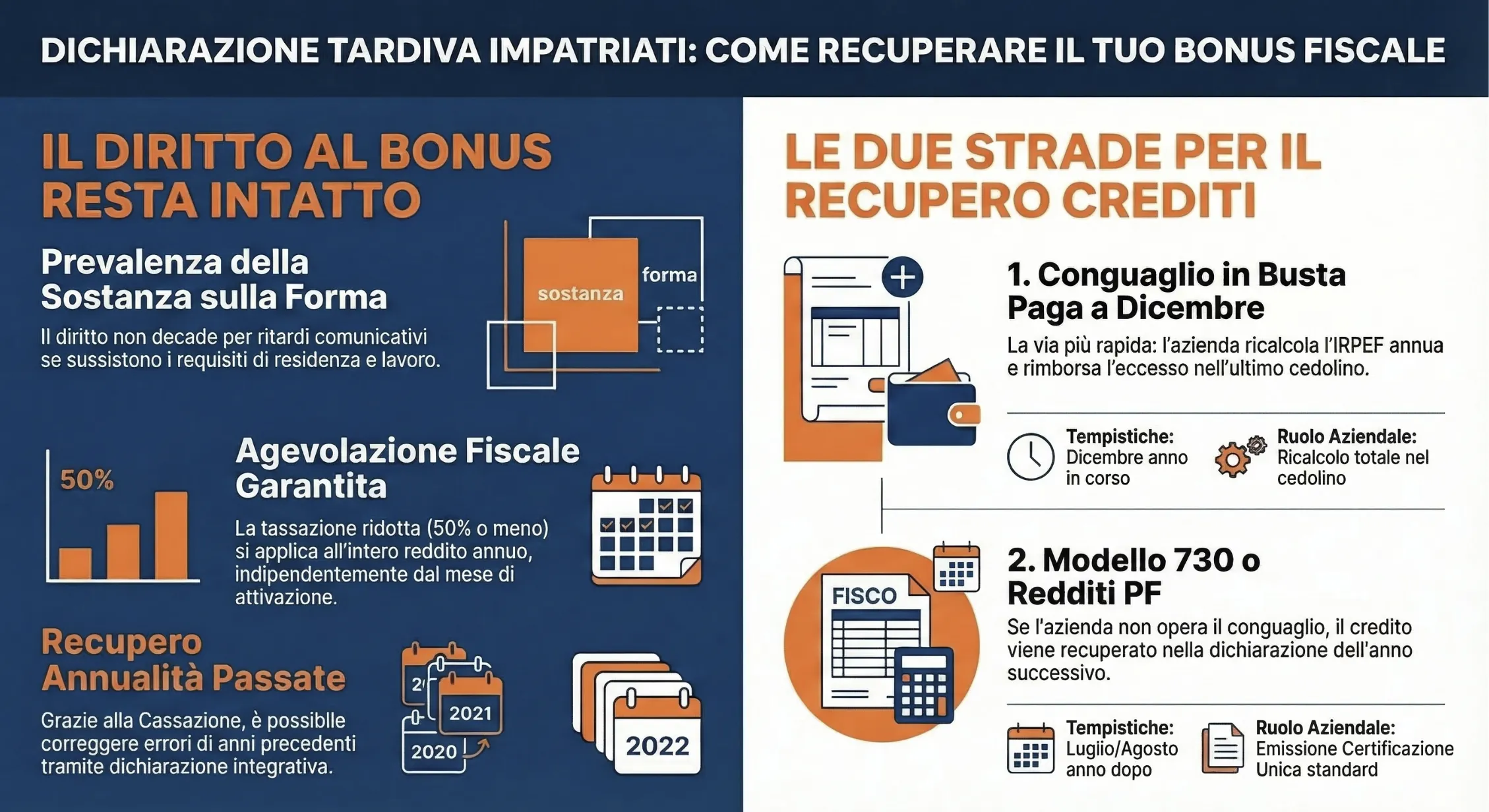

Il ritardo nella presentazione del modulo HR non fa decadere il diritto al beneficio fiscale. La normativa premia il possesso dei requisiti sostanziali (residenza, permanenza minima, attività lavorativa), declassando la tempestività della comunicazione a mero adempimento formale. Se un dipendente assunto a gennaio consegna l’autocertificazione solo a settembre, le mensilità precedenti risultano tassate in via ordinaria. Questo genera un credito IRPEF a favore del lavoratore. Il legislatore e la prassi dell’Agenzia delle Entrate offrono due strade per recuperare le imposte versate in eccesso durante l’anno fiscale in corso.

Il recupero tramite conguaglio di fine anno in busta paga

La via più rapida per sanare il ritardo passa attraverso le operazioni di fine anno. Il datore di lavoro, in qualità di sostituto d’imposta, ricalcola l’IRPEF annuale complessiva nel mese di dicembre (o alla cessazione del rapporto). Se riceve la comunicazione tardiva entro l’elaborazione dell’ultimo cedolino dell’anno, l’azienda può applicare l’agevolazione sull’intero reddito imponibile generato in quei 12 mesi. Le maggiori ritenute applicate nei mesi precedenti si trasformano in un rimborso erogato direttamente nella busta paga di dicembre. Nella nostra pratica professionale, consigliamo sempre di inviare solleciti formali al payroll entro i primi giorni di novembre per garantire i necessari tempi tecnici di elaborazione dei software paghe.

Il recupero nel Modello 730 o Redditi PF

Non sempre l’azienda riesce a gestire il ricalcolo entro fine anno. A volte i software aziendali presentano rigidità tecniche o blocchi procedurali imposti dalle policy interne. In questo scenario, il datore emetterà una Certificazione Unica (CU) standard, senza l’evidenza del regime impatriati. Il lavoratore non perde comunque i propri soldi. Il recupero delle tasse versate in eccesso slitta semplicemente all’anno solare successivo, in sede di dichiarazione dei redditi. Compilando correttamente il Modello 730 o il Modello Redditi PF, il contribuente abbatterà l’imponibile complessivo, generando un consistente credito IRPEF. Questo importo verrà poi rimborsato nel cedolino estivo dal datore di lavoro o incassato direttamente dall’Agenzia delle Entrate.

| Modalità di recupero | Tempistiche di rimborso | Ruolo dell’azienda | Rischio fiscale per il lavoratore |

| Conguaglio busta paga | Dicembre dell’anno in corso | Ricalcola tutto nel cedolino | Molto Basso |

| Modello 730 / Redditi | Luglio/Novembre anno successivo | Emittente CU standard | Medio (possibili controlli documentali preventivi dell’AdE) |

Caso pratico: assunzione a marzo e ritardo HR

Mario rientra in Italia e viene assunto a Milano il 1° marzo dell’anno in corso con una RAL di 60.000 euro pro-rata. I requisiti del D.Lgs. n. 209/23 sono pienamente soddisfatti (detassazione 50%). Dimentica però di consegnare l’autocertificazione alle Risorse Umane.

Fino a ottobre, l’azienda calcola l’IRPEF sul 100% dell’imponibile mensile. Mario subisce ritenute IRPEF ordinarie calcolate sulla base imponibile piena.

A novembre, Mario consegna finalmente il modulo HR.

Scenario A (conguaglio): A dicembre, l’azienda ricalcola l’IRPEF annua sul 50% del reddito totale generato da marzo a dicembre. Mario riceve in busta paga a dicembre un maxi-rimborso a saldo delle maggiori trattenute subite nei mesi precedenti.

Scenario B (730): L’azienda rifiuta di processare la richiesta per chiusura contabile. La CU riporta il 100% dell’imponibile. Nel Modello 730 dell’anno successivo, Mario inserisce il codice agevolazione. Il ricalcolo ministeriale genera lo stesso credito IRPEF, che verrà rimborsato dal sostituto d’imposta nella busta paga di luglio o agosto dell’anno seguente.

Il datore di lavoro può rifiutarsi di applicare l’agevolazione?

Il datore di lavoro riveste la qualifica di sostituto d’imposta. Non ha il potere discrezionale di concedere o negare un’agevolazione fiscale di legge. Tuttavia, l’azienda può sospendere o rifiutare l’applicazione in busta paga in due scenari specifici.

Il primo riguarda l’evidente mancanza dei requisiti oggettivi nell’autocertificazione.

Il secondo dipende da limiti operativi dei software paghe e dalle tempistiche aziendali di chiusura contabile.

Nella nostra pratica professionale, assistiamo spesso a dinieghi HR motivati esclusivamente da policy interne cautelative. In questi casi, il datore di lavoro congela l’agevolazione per evitare sanzioni su ritenute non versate. Il lavoratore conserva comunque intatto il proprio diritto sostanziale nei confronti dell’Agenzia delle Entrate.

Come gestire le buste paga pregresse già emesse

Le buste paga già elaborate e liquidate non vengono modificate retroattivamente mese per mese. Il sostituto d’imposta non emette cedolini correttivi per i singoli periodi precedenti alla consegna del modulo. Le ritenute IRPEF ordinarie trattenute in quei mesi rimangono transitoriamente acquisite dall’Erario. Il lavoratore non perde queste somme. Il recupero finanziario avviene esclusivamente attraverso le procedure di compensazione cumulative.

L’azienda applicherà la tassazione agevolata solo a partire dal primo cedolino utile successivo alla ricezione dell’istanza. Il monte imposte versato in eccesso nei mesi antecedenti confluirà nel maxi-conguaglio di dicembre. In caso di mancato conguaglio aziendale, il dipendente utilizzerà le buste paga pregresse e la Certificazione Unica per certificare il credito spettante nel Modello 730 dell’anno successivo.

Recupero di annualità passate già chiuse

La mancata applicazione del regime nell’anno di assunzione non preclude il recupero futuro. Molti contribuenti omettono la richiesta al datore di lavoro e dimenticano l’agevolazione nella prima dichiarazione dei redditi utile. Le annualità fiscali già chiuse possono essere riaperte. Il legislatore consente di correggere gli errori a sfavore del contribuente. Questo principio tutela il diritto sostanziale all’agevolazione maturata fin dal momento del trasferimento della residenza.

La dichiarazione integrativa e l’orientamento della Cassazione

La Corte di Cassazione, con l’ordinanza n. 30569 del 20 novembre 2025, ammette il recupero dell’agevolazione impatriati tramite dichiarazione integrativa anche oltre i 90 giorni dalla scadenza ordinaria. I giudici smentiscono esplicitamente la prassi restrittiva dell’Agenzia delle Entrate, in particolare la Circolare n. 33/E/2020. La giurisprudenza consolidata riconosce il diritto al regime a tutti i contribuenti in possesso dei requisiti sostanziali, indipendentemente dai termini formali di richiesta.

Il contribuente può recuperare le imposte versate in eccesso presentando una dichiarazione integrativa a favore o un’istanza di rimborso. Ne abbiamo parlato in dettaglio in questo articolo di approfondimento: “Dichiarazione integrativa valida per impatriati“.

Nella nostra pratica professionale, avvertiamo sempre i clienti di un probabile diniego iniziale da parte dell’Amministrazione finanziaria. In questi casi è necessario ricorrere alla giustizia tributaria per ottenere il definitivo riconoscimento del credito. Tale valutazione è molto importante, e deve essere valutata nel rapporto costo/beneficio dell’operazione. I principi di questa ordinanza risultano pienamente estensibili anche al nuovo regime introdotto dal D.Lgs. n. 209/23.

Consulenza online regime impatriati

Hai dimenticato di consegnare il modulo al tuo datore di lavoro e l’azienda si rifiuta di applicare il conguaglio a fine anno? Oppure hai perso intere annualità passate e vuoi recuperare le imposte versate in eccesso? Richiedi ora una consulenza fiscale online: analizzeremo il tuo caso specifico, verificheremo i tuoi cedolini e imposteremo la strategia più rapida e sicura per farti ottenere il rimborso IRPEF spettante, sia tramite dichiarazione dei redditi che mediante istanza all’Agenzia delle Entrate.

Vuoi rientrare in Italia con il Regime Impatriati?

Analizziamo la tua situazione, i requisiti, i rischi da valutare, calcoliamo il risparmio fiscale netto e la nostra esperienza nei controlli. Non rischiare di perdere l’agevolazione per un errore burocratico.

Utilizza anche il form per contattarci per una valutazione personalizzata della tua situazione.

Domande frequenti

Sì. Puoi consegnare l’autocertificazione alle Risorse Umane in qualsiasi momento. L’azienda applicherà l’agevolazione sui cedolini futuri e recupererà le imposte pagate in eccesso nei mesi precedenti tramite il conguaglio di fine anno.

Il datore agisce come sostituto d’imposta ed è tenuto ad applicare la normativa fiscale. Tuttavia, può temporaneamente sospendere l’agevolazione in caso di dubbi sui requisiti o per limiti operativi legati alle chiusure contabili dei software paghe.

Se l’azienda non applica lo sconto in busta paga, emetterà una Certificazione Unica ordinaria. Potrai recuperare l’intero importo spettante inserendo il codice agevolazione nella tua dichiarazione dei redditi (Modello 730 o Redditi PF) l’anno successivo.

No. La normativa non prevede un modello ministeriale vincolante. È sufficiente compilare un’autocertificazione in carta libera ai sensi del D.P.R. 445/2000, attestando il possesso dei requisiti di residenza e lavorativi.

Sì. Le recenti sentenze della Cassazione confermano che il diritto non decade per ritardi formali. Puoi presentare una dichiarazione integrativa a favore o un’istanza di rimborso, anche oltre i 90 giorni dalla scadenza ordinaria.

Assolutamente no. Il periodo agevolato parte automaticamente dall’anno di acquisizione della residenza fiscale in Italia. Il ritardo nel comunicarlo all’azienda genera solo uno slittamento finanziario nel recupero delle imposte.