Ricercatori e docenti di rientro in Italia sono chiamati a verificare il requisito del collegamento funzionale tra il momento di rientro in Italia e quello di inizio dell’attività lavorativa. Vediamo quali sono i limiti temporali, le problematiche ed i rischi e la giurisprudenza.

L’agevolazione per ricercatori e docenti (art. 44 D.L. n. 78/2010) consente una detassazione del 90% del reddito. Tuttavia, a differenza di quanto previsto per i nuovi lavoratori impatriati, per accedere al beneficio è ancora necessario dimostrare un collegamento funzionale tra il trasferimento della residenza in Italia e l’inizio dell’attività di ricerca o docenza. Un requisito spesso sottovalutato che può compromettere l’intera agevolazione.

Indice degli argomenti

- Cos’è il requisito del collegamento per ricercatori e docenti

- Differenza tra ricercatori e impatriati: un’asimmetria da conoscere

- Quando si considera verificato il collegamento

- Il contrasto giurisprudenziale sul collegamento funzionale

- Casi critici e documentazione probatoria

- Consulenza online ricercatori e docenti

- Domande frequenti

- Bibliografia normativa

Cos’è il requisito del collegamento per ricercatori e docenti

Il requisito del collegamento (o nesso funzionale) impone che il trasferimento della residenza fiscale in Italia avvenga in conseguenza dello svolgimento di un’attività di docenza o ricerca nel territorio dello Stato. L’Agenzia delle Entrate richiede la sussistenza di una connessione temporale e causale tra i due eventi: rientro in Italia e inizio dell’attività lavorativa agevolabile (Circolare n. 17/E/2017, Parte II, § 1.2).

Questo requisito non è espressamente codificato nell’art. 44 del D.L. n. 78/2010, ma deriva dall’interpretazione sistematica della norma da parte dell’Amministrazione finanziaria. La ratio è chiara: l’agevolazione intende attrarre capitale umano qualificato che si trasferisce in Italia per svolgere attività di ricerca e docenza, non premiare soggetti già rientrati per motivi diversi che successivamente trovano un’occupazione in ambito accademico.

Il fondamento normativo: art. 44 D.L. n. 78/2010

L’art. 44, comma 1, del D.L. 31 maggio 2010, n. 78, convertito dalla L. 122/2010, stabilisce che sono esclusi dalla formazione del reddito il 90% degli emolumenti percepiti dai docenti e ricercatori che:

- Sono in possesso di titolo di studio universitario o equiparato;

- Sono stati non occasionalmente residenti all’estero;

- Hanno svolto documentata attività di ricerca o docenza all’estero per almeno due anni continuativi;

- Vengono a svolgere la loro attività in Italia, acquisendo conseguentemente la residenza fiscale nel territorio dello Stato.

L’avverbio “conseguentemente” è il cardine interpretativo. L’Agenzia delle Entrate lo legge come indicatore di un nesso causale: la residenza fiscale deve essere acquisita come conseguenza dell’avvio dell’attività lavorativa in Italia, non come evento autonomo e scollegato.

L’interpretazione dell’Agenzia delle Entrate (Circ. n. 17/E/2017 e n. 25/E/2023)

La Circolare n. 17/E del 23 maggio 2017 (Parte II, § 1.2) fornisce il chiarimento fondamentale:

“La norma prevede espressamente che il docente o il ricercatore acquisisca la residenza fiscale nel territorio dello Stato e ciò avvenga in conseguenza dello svolgimento della attività lavorativa in Italia.”

E prosegue:

“Il collegamento tra l’ingresso in Italia e lo svolgimento dell’attività produttiva del reddito agevolabile, richiesto dalla norma, si può ritenere che sussista sia nel caso in cui il docente o il ricercatore abbia iniziato a svolgere l’attività in Italia prima di trasferirvi la residenza sia nel caso in cui abbia trasferito la residenza in Italia ed abbia poi iniziato a svolgervi l’attività.”

L’Agenzia ammette quindi una certa flessibilità nella sequenza temporale degli eventi. Non è necessario che l’attività inizi esattamente al momento del trasferimento: è sufficiente che sia ravvisabile un collegamento tra i due eventi.

La Circolare n. 25/E del 18 agosto 2023 ha ribadito questo principio, precisando che:

“Ai fini dell’applicazione di questa agevolazione è richiesto che sussista un collegamento tra il trasferimento della residenza in Italia del docente o del ricercatore e lo svolgimento dell’attività produttiva del reddito agevolabile.”

La circolare sottolinea inoltre che la verifica del collegamento risponde alla ratio della norma: agevolare soggetti che trasferiscono in Italia il know-how acquisito all’estero attraverso l’attività di ricerca e docenza.

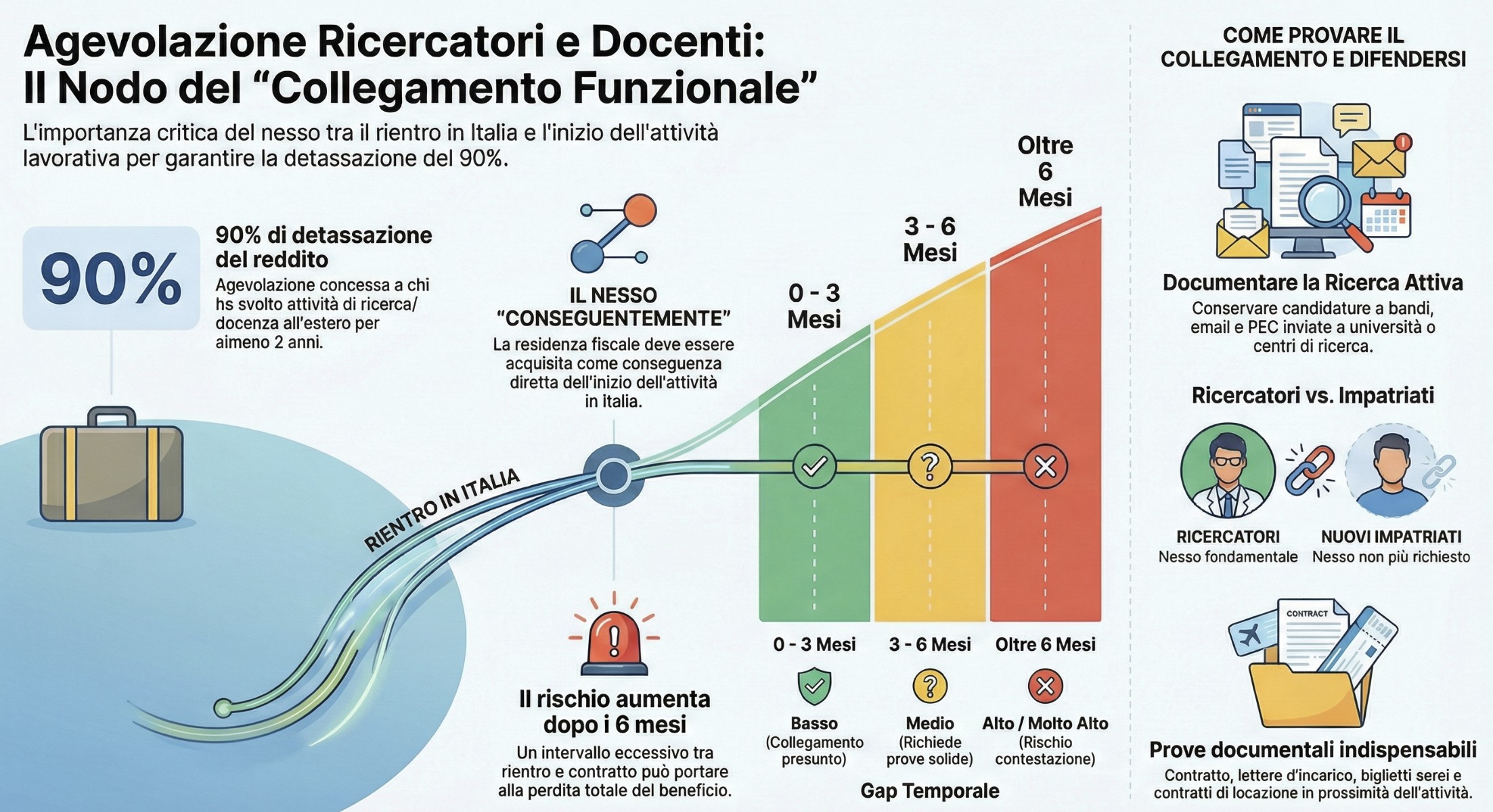

Differenza tra ricercatori e impatriati: un’asimmetria da conoscere

Un errore frequente è assumere che i requisiti del regime ricercatori/docenti siano identici a quelli del regime impatriati. Non è così. Esiste oggi una significativa asimmetria normativa sul requisito del collegamento funzionale.

Per i nuovi impatriati il collegamento non è più richiesto (Risposta 66/E/2025)

Con la Risposta ad interpello n. 66/E del 6 marzo 2025, l’Agenzia delle Entrate ha chiarito che per il nuovo regime impatriati (art. 5 D.Lgs. n. 209/2023) non è più necessario verificare la sussistenza di un collegamento funzionale tra trasferimento e inizio dell’attività lavorativa.

L’Agenzia afferma testualmente:

“Ai fini dell’applicazione del nuovo regime, non è più necessario verificare la sussistenza di un collegamento ‘funzionale’ tra il trasferimento della residenza fiscale in Italia e l’inizio di un’attività lavorativa dalla quale derivi un reddito agevolabile, prodotto in Italia, diversamente da quanto chiarito con riferimento al previgente ‘regime speciale per lavoratori impatriati’.”

Questo significa che un lavoratore impatriato può trasferirsi in Italia e iniziare l’attività lavorativa anche successivamente, senza che questo comprometta l’accesso all’agevolazione. I requisiti possono maturare nel tempo.

Leggi anche: Nuovi impatriati senza collegamento funzionale.

Per i ricercatori il requisito è ancora vigente

Per i ricercatori e docenti la situazione è diversa. L’art. 44 del D.L. n. 78/2010 non è stato modificato dal D.Lgs. n. 209/2023 e l’Agenzia delle Entrate non ha esteso il nuovo orientamento a questa categoria.

Le circolari di riferimento (n. 17/E/2017 e n. 25/E/2023) continuano a richiedere espressamente il collegamento tra trasferimento e attività. La Circolare n. 25/E/2023, in particolare, opera una distinzione esplicita tra i due regimi proprio su questo punto, evidenziando che per i ricercatori il nesso rimane un requisito sostanziale.

| Aspetto | Impatriati (art. 5 D.Lgs. 209/2023) | Ricercatori/Docenti (art. 44 D.L. 78/2010) |

|---|---|---|

| Collegamento funzionale | Non richiesto (Risposta 66/E/2025) | Richiesto (Circ. 17/E/2017 e 25/E/2023) |

| Sequenza temporale | Flessibile, requisiti maturabili nel tempo | Deve essere ravvisabile un nesso causale |

| Conseguenze del gap temporale | Nessuna, se i requisiti sussistono al momento dell’attività | Rischio di contestazione se il gap è eccessivo |

Questa asimmetria ha conseguenze pratiche rilevanti: un ricercatore che rientra in Italia senza un contratto già definito si trova in una posizione più vulnerabile rispetto a un lavoratore impatriato nella stessa situazione.

Quando si considera verificato il collegamento

La Circolare n. 17/E/2017 non fissa un termine rigido entro cui l’attività deve iniziare rispetto al trasferimento della residenza. Tuttavia, l’Agenzia delle Entrate richiede che tra i due eventi sia “ravvisabile un collegamento“. Questa formulazione lascia margini interpretativi, ma la prassi e la giurisprudenza offrono indicazioni utili.

Trasferimento prima dell’inizio dell’attività

È la situazione più comune: il ricercatore o docente si trasferisce in Italia e successivamente inizia l’attività lavorativa. L’Agenzia delle Entrate ammette espressamente questa sequenza, a condizione che il collegamento sia dimostrabile.

Elementi che rafforzano il collegamento:

- Contratto di lavoro o lettera di incarico già firmati prima del trasferimento;

- Corrispondenza documentata (email, PEC) con l’ente di ricerca o università;

- Partecipazione a procedure concorsuali o bandi pubblici;

- Trasferimento della residenza in prossimità temporale rispetto all’inizio dell’attività.

Esempio pratico: Un ricercatore trasferisce la residenza in Italia il 15 marzo 2025. Ha già firmato un contratto con un’università italiana con decorrenza 1° settembre 2025. Il collegamento è evidente: il trasferimento è finalizzato all’avvio dell’attività, anche se intercorrono alcuni mesi.

Trasferimento dopo l’inizio dell’attività

La circolare ammette anche il caso inverso: il ricercatore inizia l’attività in Italia prima di trasferirvi formalmente la residenza. Questo accade frequentemente quando l’attività inizia nella seconda metà dell’anno e il trasferimento della residenza fiscale si perfeziona solo nell’anno successivo.

Attenzione: In questa ipotesi l’agevolazione decorre dal periodo d’imposta in cui si acquisisce la residenza fiscale italiana, non da quello in cui è iniziata l’attività. Il primo anno di attività potrebbe quindi non essere agevolato se la residenza fiscale è rimasta all’estero.

Il problema del “gap temporale“: quanto tempo è accettabile?

La norma e la prassi non indicano un termine massimo. Tuttavia, la giurisprudenza tributaria ha iniziato a fornire indicazioni concrete.

La CGT I grado Roma, sentenza n. 2399/8/2024, pur riferita al regime impatriati, ha affermato che spetta al lavoratore documentare l’esistenza di un collegamento temporale e fattuale tra trasferimento e avvio dell’attività. Nel caso esaminato, un gap di 11 mesi è stato ritenuto incompatibile con la sussistenza del nesso.

Pur trattandosi di una pronuncia relativa agli impatriati (vecchio regime), il principio è applicabile per analogia ai ricercatori, dato che entrambe le discipline condividono lo stesso fondamento interpretativo derivante dalla Circolare n. 17/E/2017.

| Gap temporale | Valutazione del rischio | Note |

|---|---|---|

| 0-3 mesi | Basso | Collegamento generalmente presunto |

| 3-6 mesi | Medio | Necessaria documentazione probatoria solida |

| 6-12 mesi | Alto | Rischio concreto di contestazione |

| Oltre 12 mesi | Molto alto | Collegamento difficilmente dimostrabile |

Nota importante: Questi riferimenti temporali sono indicativi e derivano dall’analisi della prassi. L’Agenzia delle Entrate valuta caso per caso, considerando l’insieme delle circostanze.

Il contrasto giurisprudenziale sul collegamento funzionale

Sul requisito del collegamento funzionale si è formato un contrasto giurisprudenziale nell’ambito del vecchio regime impatriati (art. 16 D.Lgs. n. 147/2015). Sebbene le pronunce riguardino specificamente i lavoratori impatriati, i principi espressi sono rilevanti anche per i ricercatori e docenti, dato che entrambe le discipline condividono lo stesso fondamento interpretativo (Circolare n. 17/E/2017).

La tesi favorevole: CGT Milano n. 2587/2023

La Corte di Giustizia Tributaria di I grado di Milano, con la sentenza n. 2587/10/2023 del 10 luglio 2023, ha accolto il ricorso di una contribuente che aveva trasferito la residenza in Italia nel 2019 e aveva iniziato l’attività lavorativa presso la filiale italiana di una multinazionale solo nel febbraio 2020.

L’Agenzia delle Entrate aveva negato il rimborso IRPEF ritenendo assente il collegamento funzionale tra trasferimento e attività. I giudici milanesi hanno respinto questa tesi, affermando che:

“Le circolari ministeriali in materia tributaria non sono fonte di diritto e pertanto non possono imporre al contribuente adempimenti non previsti dalla legge.”

La CGT ha rilevato che l’art. 16 D.Lgs. 147/2015 non prevede alcun requisito di collegamento temporale tra trasferimento e inizio dell’attività. Il requisito del “nesso funzionale” è stato introdotto esclusivamente dalla prassi amministrativa (Circ. 17/E/2017 e 33/E/2020), che non può creare condizioni aggiuntive rispetto alla norma.

Questa pronuncia è stata confermata in appello dalla CGT di II grado della Lombardia con la sentenza n. 1184/2025 del 6 maggio 2025, consolidando l’orientamento favorevole ai contribuenti.

La tesi contraria: CGT Roma n. 2399/2024

Di segno opposto la CGT di I grado di Roma, che con la sentenza n. 2399/8/2024 del 20 febbraio 2024 ha negato l’agevolazione a un contribuente per il quale erano trascorsi 11 mesi tra il rientro in Italia e l’inizio dell’attività lavorativa.

Secondo i giudici romani:

“Spetta al lavoratore che intende usufruire dell’agevolazione documentare l’esistenza di un collegamento temporale e fattuale tra il trasferimento in Italia e l’avvio dell’attività lavorativa. I due momenti possono anche non coincidere rigidamente, purché esista un nesso funzionale tra il rimpatrio e l’attività che deve essere svolta in Italia.”

Nel caso specifico, il gap di 11 mesi è stato ritenuto incompatibile con la sussistenza del collegamento richiesto dalla prassi amministrativa.

Sintesi del contrasto

| Pronuncia | Esito | Gap temporale | Principio espresso |

|---|---|---|---|

| CGT Milano 2587/2023 | Favorevole | ~6 mesi | Il collegamento non è richiesto dalla norma, solo dalla prassi |

| CGT Lombardia 1184/2025 | Conferma appello | — | Conferma: prassi non può creare requisiti extra-legem |

| CGT Roma 2399/2024 | Contraria | 11 mesi | Il collegamento è richiesto e va documentato dal contribuente |

Implicazioni per i ricercatori e docenti

Il contrasto giurisprudenziale riguarda formalmente il regime impatriati, ma le argomentazioni sono trasferibili al regime ricercatori/docenti per le seguenti ragioni:

- Stessa fonte interpretativa: Il requisito del collegamento per entrambi i regimi deriva dalla medesima Circolare 17/E/2017

- Stessa struttura argomentativa: L’art. 44 D.L. 78/2010 usa l’avverbio “conseguentemente” in modo analogo a come l’art. 16 D.Lgs. 147/2015 presupponeva il nesso causale

- Stessa ratio normativa: Entrambe le agevolazioni mirano ad attrarre capitale umano qualificato che si trasferisce per svolgere l’attività in Italia

È ragionevole prevedere che, nel prossimo futuro, si formerà giurisprudenza specifica anche sul regime ricercatori/docenti, probabilmente con esiti altrettanto contrastanti. Nel frattempo, i contribuenti in situazioni “borderline” possono:

- Valorizzare la tesi milanese in sede di eventuale contenzioso, sostenendo che il collegamento non è un requisito di legge

- Documentare comunque il nesso per ridurre il rischio di contestazioni, in linea con la tesi romana

In attesa di un consolidamento giurisprudenziale (o di un intervento chiarificatore dell’Agenzia delle Entrate), la prudenza suggerisce di non fare affidamento esclusivo sulla tesi favorevole e di costruire fin dall’inizio un fascicolo probatorio solido.

Casi critici e documentazione probatoria

Rientro senza contratto: la ricerca attiva di lavoro

È il caso più delicato: il ricercatore rientra in Italia senza aver già un contratto, con l’intenzione di cercare lavoro nel settore della ricerca o della docenza.

La posizione dell’Agenzia delle Entrate. La Risposta ad interpello n. 919-114/2018 (DRE Calabria), pur riferita agli impatriati, ha negato l’agevolazione a un soggetto rientrato dopo la scadenza naturale del contratto estero, ritenendo che:

- Il rientro fosse motivato dalla scadenza del contratto e non da accordi finalizzati a un nuovo impiego;

- La ricerca di lavoro alternativo fosse indicativa dell’assenza di un collegamento tra i due eventi.

Applicando questo principio ai ricercatori: chi rientra in Italia al termine di un dottorato o di un contratto estero, senza avere già un accordo per un’attività in Italia, si espone al rischio che l’Agenzia contesti la mancanza del nesso causale.

Tuttavia, la documentazione della ricerca attiva di lavoro può costituire un elemento probatorio a favore:

- Candidature a bandi pubblici (con ricevute di protocollazione);

- Email e PEC inviate a università e centri di ricerca;

- Partecipazione a colloqui e selezioni;

- Iscrizione a portali di recruiting accademico.

Questi elementi non garantiscono l’accesso all’agevolazione, ma possono supportare la tesi che il trasferimento fosse finalizzato allo svolgimento di attività di ricerca, anche se l’esito della ricerca si è concretizzato solo successivamente.

Assegni di ricerca e borse di studio (Principio di diritto n. 8/2023)

Una casistica particolare riguarda i ricercatori che rientrano in Italia percependo inizialmente un assegno di ricerca ex art. 22 della L. 240/2010, esente da IRPEF.

Il Principio di diritto n. 8 del 21 aprile 2023 ha chiarito che:

È possibile beneficiare dell’agevolazione ex art. 44 D.L. 78/2010 anche per un soggetto che percepisce assegni di ricerca esenti, a condizione che la residenza fiscale sia acquisita in connessione con l’avvio dell’assegno di ricerca.

In questo caso:

- L’assegno di ricerca, pur essendo esente, attiva il periodo agevolato.

- La durata del beneficio decorre dal periodo d’imposta di acquisizione della residenza fiscale.

- L’agevolazione si applicherà ai redditi successivi (es. contratto da ricercatore a tempo determinato).

Documentazione consigliata per dimostrare il collegamento

L’onere della prova grava sul contribuente. In caso di controllo, l’Agenzia delle Entrate può richiedere documentazione che attesti la sussistenza del collegamento. È fondamentale conservare fin dall’inizio:

| Documento | Funzione probatoria |

|---|---|

| Contratto di lavoro / lettera di incarico | Prova diretta del collegamento |

| Corrispondenza pre-trasferimento (email, PEC) | Dimostra trattative in corso prima del rientro |

| Bandi e domande di partecipazione | Prova della finalità lavorativa del trasferimento |

| Biglietti aerei / contratti di locazione | Elementi di contesto temporale |

| Certificazione dell’ente estero | Attesta la conclusione dell’attività all’estero |

| Delibera di nomina / verbale di selezione | Prova dell’iter che ha portato all’assunzione |

Consiglio pratico: Creare un fascicolo documentale organizzato cronologicamente, da conservare per almeno 7 anni (termine di decadenza per l’accertamento in caso di omessa dichiarazione).

Consulenza online ricercatori e docenti

L’agevolazione per ricercatori e docenti consente una detassazione del 90% del reddito per un periodo che può estendersi fino a 13 anni. Il valore economico in gioco è significativo: su un reddito annuo di € 50.000, il risparmio fiscale può superare i € 100.000 complessivi.

Il requisito del collegamento funzionale rappresenta un punto critico che richiede attenzione nella pianificazione del rientro. Una gestione non corretta può compromettere l’intera agevolazione o esporre a contestazioni in sede di controllo.

Se stai valutando il rientro in Italia per svolgere attività di ricerca o docenza e hai dubbi sulla sussistenza del collegamento, posso aiutarti a:

- Verificare la tua situazione rispetto ai requisiti normativi.

- Valutare i rischi connessi al tuo specifico caso.

- Pianificare il rientro in modo ottimale.

- Predisporre la documentazione probatoria.

Domande frequenti

La normativa non fissa un termine massimo. Tuttavia, la prassi dell’Agenzia delle Entrate e la giurisprudenza suggeriscono che un gap superiore a 6 mesi espone a rischi crescenti di contestazione. La CGT Roma n. 2399/2024 ha escluso il collegamento in un caso con 11 mesi di intervallo. È fondamentale documentare fin dal primo giorno la ricerca attiva di lavoro nel settore della ricerca o docenza.

Il collegamento funzionale è richiesto anche per i ricercatori e docenti. A differenza del nuovo regime impatriati (art. 5 D.Lgs. 209/2023), per il quale la Risposta 66/E/2025 ha eliminato questo requisito, il regime ricercatori/docenti (art. 44 D.L. 78/2010) continua a essere disciplinato dalle Circolari 17/E/2017 e 25/E/2023, che richiedono espressamente la sussistenza del nesso tra trasferimento e attività.

È possibile trasferire la residenza prima di iniziare l’attività, purché sia ravvisabile un collegamento tra i due eventi. L’Agenzia delle Entrate ammette questa sequenza temporale (Circ. 17/E/2017), ma richiede elementi probatori che dimostrino la finalità lavorativa del trasferimento: candidature in corso, partecipazione a bandi, corrispondenza con università o enti di ricerca. In assenza di documentazione, il rischio di contestazione aumenta significativamente.

È consigliabile creare un fascicolo documentale contenente: contratto di lavoro o lettera di incarico, corrispondenza pre-trasferimento (email, PEC), domande di partecipazione a bandi pubblici, biglietti aerei e contratti di locazione, certificazione dell’ente estero sulla conclusione dell’attività, delibera di nomina o verbale di selezione. La documentazione va conservata per almeno 7 anni dal termine del periodo agevolato.

Sì. Il Principio di diritto n. 8/2023 ha chiarito che è possibile accedere all’agevolazione ex art. 44 D.L. 78/2010 anche percependo inizialmente un assegno di ricerca esente da IRPEF (art. 22, L. 240/2010). La residenza fiscale deve essere acquisita in connessione con l’avvio dell’assegno. Il periodo agevolato decorre da quel momento e si applicherà ai redditi successivi imponibili (es. contratto RTD).

Bibliografia normativa

- Art. 44, D.L. 31 maggio 2010, n. 78, convertito con modificazioni dalla L. 30 luglio 2010, n. 122 — Incentivi per il rientro in Italia di ricercatori residenti all’estero

- Art. 5, D.L. 30 aprile 2019, n. 34 (Decreto Crescita), convertito dalla L. 28 giugno 2019, n. 58 — Modifiche al regime ricercatori/docenti

- Art. 5, D.Lgs. 27 dicembre 2023, n. 209 — Nuovo regime lavoratori impatriati

- Art. 2, D.P.R. 22 dicembre 1986, n. 917 (TUIR) — Soggetti passivi e residenza fiscale

- Circolare Agenzia delle Entrate n. 17/E del 23 maggio 2017 — Parte II, § 1.2: requisiti soggettivi ricercatori/docenti e collegamento funzionale

- Circolare Agenzia delle Entrate n. 25/E del 18 agosto 2023 — Chiarimenti su smart working e regimi agevolativi

- Circolare Agenzia delle Entrate n. 33/E del 28 dicembre 2020 — Regime impatriati post Decreto Crescita

- Risposta ad interpello n. 66/E del 6 marzo 2025 — Eliminazione collegamento funzionale per nuovi impatriati

- Risposta ad interpello n. 307/E del 3 settembre 2020 — Requisiti ricercatori/docenti

- Principio di diritto n. 8 del 21 aprile 2023 — Assegni di ricerca esenti e decorrenza agevolazione

- Risposta ad interpello n. 919-114/2018 (DRE Calabria) — Nesso causale e scadenza contratto estero

- CGT I grado Roma, sentenza n. 2399/8/2024 del 20 febbraio 2024 — Gap di 11 mesi esclude il collegamento

- CGT I grado Milano, sentenza n. 2587/10/2023 del 10 luglio 2023 — Collegamento funzionale non richiesto dalla norma

- CGT II grado Lombardia, sentenza n. 1184/2025 del 6 maggio 2025 — Conferma in appello della sentenza milanese