Quando permanenza estera integra requisito del regime ricercatori art. 44? Analisi dei casi, autovalutazione prima dell'autocertificazione.

Il regime ricercatori ex art. 44 D.L. 78/2010 richiede una permanenza estera stabile e non occasionale, distinta dal semplice svolgimento di attività di ricerca all’estero. I casi limite, status privilegiato e periodo minimo di 24 mesi con rientro predeterminato, sono i più esposti a contestazione.

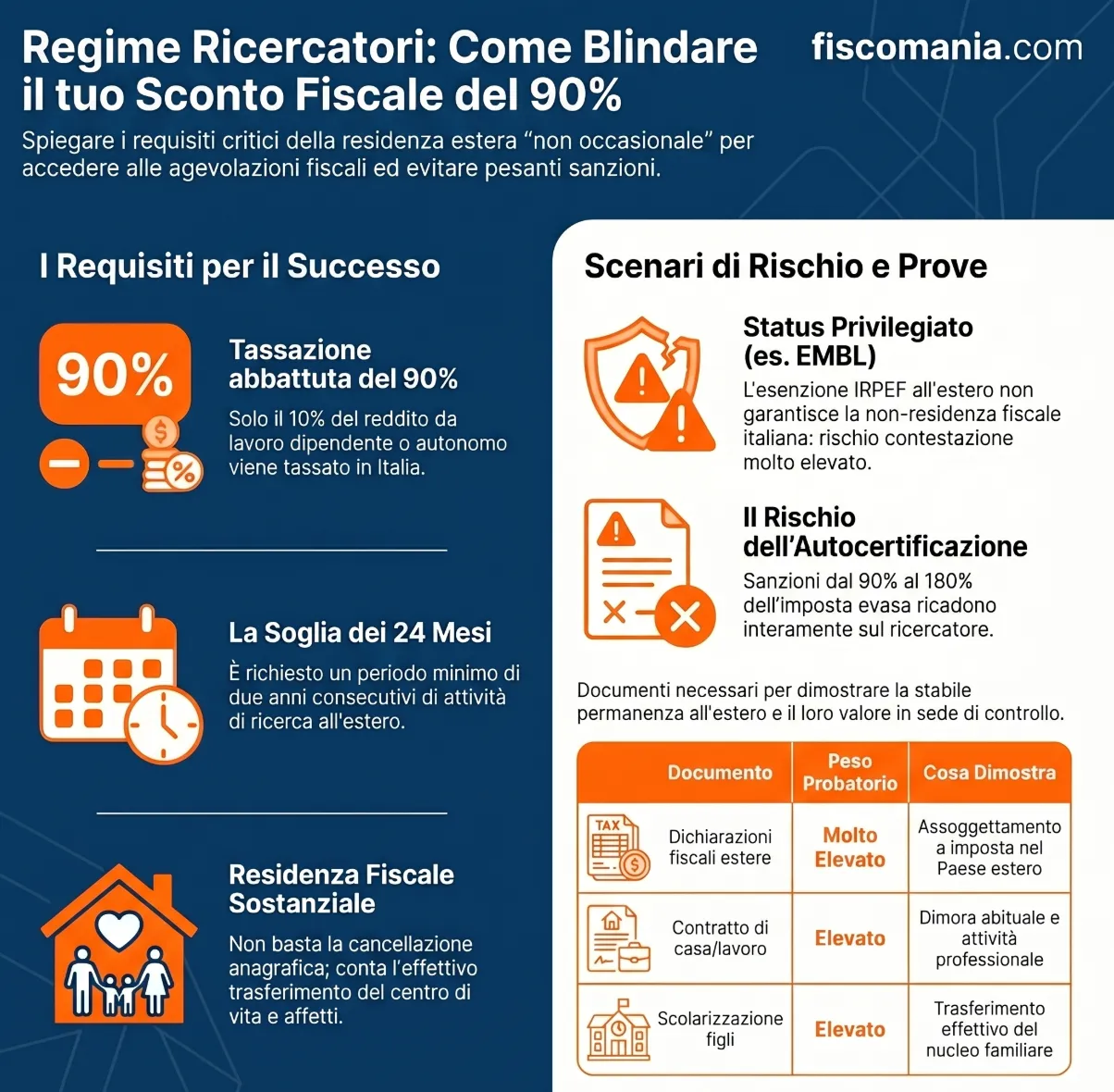

Il regime agevolato per ricercatori e docenti previsto dall’art. 44 del D.L. 78/2010 esclude il 90% degli emolumenti dal reddito imponibile, ma richiede che il beneficiario sia stato non occasionalmente residente all’estero. Secondo la Circolare AdE 17/E/2017, il periodo minimo di 24 mesi di ricerca all’estero rappresenta la soglia necessaria, ma non automaticamente sufficiente, a integrare questo requisito. La valutazione sostanziale della residenza estera, specie nei casi limite, rimane in capo al ricercatore che autocertifica al sostituto d’imposta.

Il requisito della non occasionale residenza estera: quadro normativo

Il regime agevolativo previsto dall’art. 44 del D.L. 78/2010 subordina l’accesso al beneficio alla condizione che il docente o ricercatore sia stato non occasionalmente residente all’estero prima del rientro in Italia. La norma non fissa una durata minima della residenza estera, ma la Circolare AdE 17/E/2017 chiarisce che il periodo di almeno 24 mesi di attività di ricerca o docenza all’estero costituisce la soglia minima necessaria a integrare questo presupposto. Residenza stabile e attività di ricerca sono quindi requisiti distinti, anche se temporalmente sovrapposti nella maggior parte dei casi.

Il requisito ha natura sostanziale: non è soddisfatto dalla sola assenza anagrafica dall’Italia, né dalla mancata iscrizione all’anagrafe della popolazione residente. Ciò che rileva è la effettiva collocazione del centro di vita del soggetto all’estero nel periodo considerato. La circolare precisa che la permanenza estera deve essere “stabile e non occasionale“, lasciando alla valutazione del caso concreto la verifica dei presupposti, valutazione che, nella prassi, ricade in prima battuta sul ricercatore stesso, in sede di autocertificazione al sostituto d’imposta.

Il ruolo dei 24 mesi: soglia minima, non automatica esenzione

Il periodo biennale di attività di ricerca o docenza all’estero rappresenta la soglia minima necessaria per integrare il requisito della stabile permanenza estera, ma non costituisce una condizione automaticamente sufficiente. La Circolare AdE 17/E/2017 chiarisce che i 24 mesi definiscono “l’arco di tempo minimo necessario ad integrare il presupposto della non occasionale residenza all’estero“, non una presunzione assoluta che opera indipendentemente dalla sostanza del caso.

Questo significa che un periodo esattamente pari a 24 mesi espone il ricercatore a un margine di rischio interpretativo più elevato rispetto a soggiorni esteri di durata superiore. La valutazione dell’Agenzia delle Entrate, in caso di controllo, si concentra sulla sostanza della permanenza estera: continuità del soggiorno, trasferimento effettivo del centro degli interessi personali e familiari, assenza di legami prevalenti con il territorio italiano durante il periodo. Un ricercatore che ha trascorso esattamente 24 mesi all’estero con il nucleo familiare rimasto in Italia, o con abitazione mantenuta nel territorio dello Stato, si trova in una posizione oggettivamente più esposta rispetto a chi ha trasferito l’intera vita fuori dall’Italia per un periodo più lungo.

La norma, inoltre, non richiede che i 24 mesi di ricerca all’estero siano immediatamente precedenti al rientro: è sufficiente che l’attività qualificata sia stata svolta all’estero per almeno 24 mesi consecutivi in un qualsiasi momento anteriore al trasferimento della residenza fiscale in Italia.

Residenza fiscale estera e residenza anagrafica: due piani distinti

Residenza anagrafica e residenza fiscale sono categorie giuridiche distinte, che possono divergere sia in senso favorevole che sfavorevole al contribuente. Ai fini dell’art. 44 D.L. 78/2010, ciò che rileva è la residenza fiscale estera, non la mera cancellazione dall’anagrafe della popolazione residente o l’iscrizione all’AIRE.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?