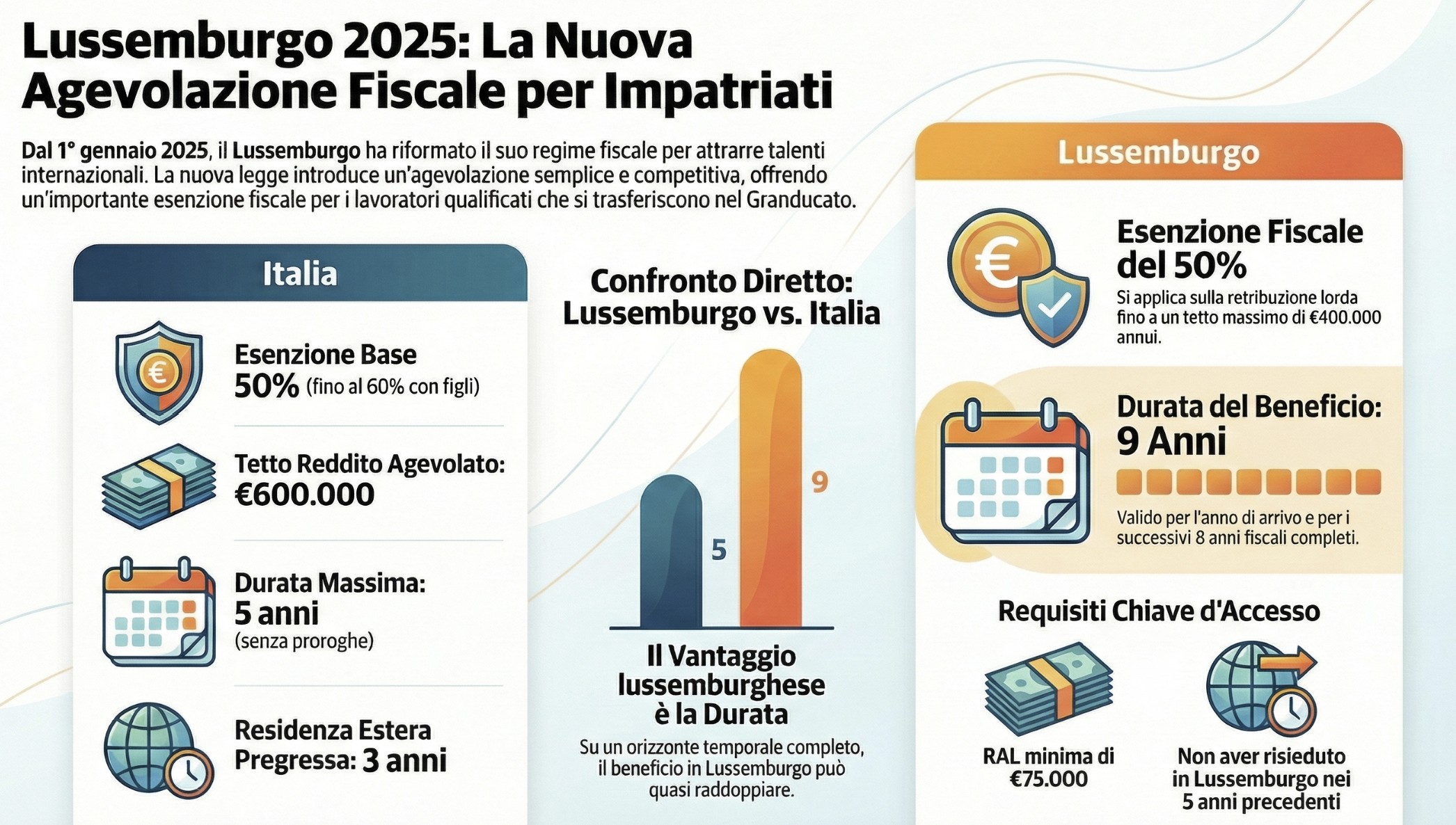

Dal 1° gennaio 2025 il Lussemburgo ha riformato il regime fiscale per i lavoratori qualificati: esenzione del 50% sulla retribuzione fino a €400.000. Scopri requisiti, vantaggi e confronto con il regime italiano.

Il Lussemburgo rappresenta una delle destinazioni più attrattive per i professionisti italiani che valutano un trasferimento all’estero. Con la Legge del 20 dicembre 2024, il Granducato ha introdotto un regime fiscale per impatriati completamente rinnovato, più semplice e competitivo rispetto al passato. L’obiettivo è chiaro: attrarre talenti qualificati offrendo un’esenzione fiscale del 50% sulla retribuzione lorda, fino a un massimo di € 400.000 annui.

Ma conviene davvero trasferirsi in Lussemburgo rispetto a restare in Italia con il regime impatriati italiano? In questa guida analizziamo nel dettaglio requisiti, vantaggi, calcoli pratici e confronto diretto tra i due sistemi fiscali.

Dal 1° gennaio 2025 il Lussemburgo ha riformato il regime fiscale per i lavoratori qualificati: esenzione del 50% sulla retribuzione fino a €400.000. Scopri requisiti, vantaggi e confronto con il regime italiano.

Il Lussemburgo rappresenta una delle destinazioni più attrattive per i professionisti italiani che valutano un trasferimento all’estero. Con la Legge del 20 dicembre 2024, il Granducato ha introdotto un regime fiscale per impatriati completamente rinnovato, più semplice e competitivo rispetto al passato. L’obiettivo è chiaro: attrarre talenti qualificati offrendo un’esenzione fiscale del 50% sulla retribuzione lorda, fino a un massimo di €400.000 annui.

Ma conviene davvero trasferirsi in Lussemburgo rispetto a restare in Italia con il regime impatriati italiano? In questa guida analizziamo nel dettaglio requisiti, vantaggi, calcoli pratici e confronto diretto tra i due sistemi fiscali.

Indice degli argomenti

- Cos’è il regime impatriati in Lussemburgo?

- Quali sono i requisiti per accedere al regime impatriati lussemburghese?

- Come funziona l’esenzione fiscale del 50%?

- Regime impatriati Lussemburgo vs Italia: quale conviene?

- Calcolo pratico: quanto si risparmia con il regime lussemburghese?

- Obblighi fiscali per gli italiani che si trasferiscono in Lussemburgo

- Come richiedere il regime impatriati in Lussemburgo

- Hai bisogno di una consulenza per il trasferimento in Lussemburgo?

- Domande frequenti

- Bibliografia e riferimenti normativi

Cos’è il regime impatriati in Lussemburgo?

Il regime impatriati lussemburghese è un’agevolazione fiscale che consente ai lavoratori altamente qualificati trasferiti dall’estero di beneficiare di un’esenzione del 50% sulla retribuzione annua lorda. L’esenzione si applica fino a un tetto massimo di € 400.000, con un beneficio potenziale di € 200.000 annui non tassati. Il regime è disciplinato dall’art. 115, n°13b della L.I.R. (Loi de l’Impôt sur le Revenu).

Questa misura fiscale si rivolge a due categorie di lavoratori: dipendenti assunti direttamente dall’estero da un’impresa lussemburghese e dipendenti distaccati in Lussemburgo da una società appartenente allo stesso gruppo internazionale.

La riforma del 20 dicembre 2024

La riforma approvata dalla Camera dei Deputati lussemburghese l’11 dicembre 2024 e promulgata con la Legge del 20 dicembre 2024 ha completamente ridisegnato il sistema precedente. Il vecchio regime, basato sull’esenzione di specifiche spese di trasferimento e su un “bonus impatriato” parzialmente esente, era considerato troppo complesso e poco competitivo rispetto ad altri Paesi europei.

Il nuovo sistema si ispira dichiaratamente ai modelli italiano e francese, puntando su semplicità e certezza del beneficio. L’esenzione forfettaria del 50% sostituisce il precedente meccanismo che richiedeva documentazione dettagliata delle spese sostenute.

Differenze tra vecchio e nuovo regime

| Aspetto | Regime precedente (fino al 2024) | Nuovo regime (dal 2025) |

|---|---|---|

| Meccanismo | Esenzione spese + bonus 50% (max 30% RAL) | Esenzione forfettaria 50% RAL |

| Tetto massimo | Variabile in base alle spese | €400.000 annui |

| Complessità | Elevata (documentazione spese) | Ridotta (calcolo automatico) |

| Durata | 8 anni | 9 anni (anno arrivo + 8) |

| Reddito minimo | € 100.000 | € 75.000 |

I lavoratori che beneficiavano del regime precedente possono scegliere se mantenere le vecchie regole o passare al nuovo sistema. Tale scelta, una volta effettuata, è irrevocabile (art. 115, n°13b L.I.R.).

Quali sono i requisiti per accedere al regime impatriati lussemburghese?

Per beneficiare del regime impatriati in Lussemburgo è necessario soddisfare requisiti soggettivi legati al lavoratore, requisiti oggettivi relativi al rapporto di lavoro e requisiti del datore di lavoro. L’Amministrazione fiscale lussemburghese (Administration des Contributions Directes – ACD) effettua controlli a posteriori sulla sussistenza delle condizioni.

Requisiti del lavoratore

Il lavoratore impatriato deve rispettare le seguenti condizioni:

- Residenza fiscale in Lussemburgo: il soggetto deve essere considerato residente fiscale nel Granducato secondo la normativa interna

- Assenza di precedente residenza: nei cinque anni precedenti l’inizio dell’attività in Lussemburgo, il lavoratore non deve essere stato residente fiscale nel Paese, né aver vissuto a meno di 150 km dal confine, né essere stato soggetto a imposta sul reddito in Lussemburgo

- Attività prevalente in Lussemburgo: almeno il 75% del tempo di lavoro deve essere dedicato all’attività che dà diritto al regime

- Retribuzione minima: la RAL (al netto di benefit esenti) deve raggiungere almeno € 75.000 annui

- Qualificazione professionale: per i distaccati è richiesta un’anzianità di almeno 5 anni nel gruppo o una specializzazione professionale di pari durata nel settore; per le assunzioni dirette è necessaria una comprovata specializzazione nel settore strategico interessato

Requisiti del datore di lavoro

Il datore di lavoro deve essere un’impresa stabilita in Lussemburgo o in un altro Stato parte dell’Accordo sullo Spazio Economico Europeo (SEE). Per i distacchi infragruppo, la società di origine deve appartenere a un gruppo internazionale con sede al di fuori del Lussemburgo.

L’impresa ha l’obbligo di comunicare all’ACD, entro il 31 gennaio di ogni anno, l’elenco nominativo dei dipendenti che beneficiano del regime nell’anno precedente.

Il limite del 30% della forza lavoro

Il numero totale di dipendenti che beneficiano del regime impatriati non può superare il 30% della forza lavoro complessiva dell’azienda in Lussemburgo (art. 115, n°13b L.I.R.). Tale limite non si applica alle imprese con meno di 10 anni di attività o con un solo dipendente.

I lavoratori part-time, inclusi gli impatriati, sono conteggiati in proporzione al loro orario di lavoro (equivalenti a tempo pieno).

Come funziona l’esenzione fiscale del 50%?

L’esenzione del 50% si applica sulla retribuzione annua lorda del lavoratore impatriato, con un tetto massimo di € 400.000. Questo significa che su una RAL di € 400.000, l’importo esente sarà di € 200.000. Per retribuzioni superiori, la quota eccedente € 400.000 è interamente tassata.

Base imponibile e calcolo dell’esenzione

La base di calcolo dell’esenzione comprende la retribuzione lorda annua, inclusi i benefit in natura. Sono invece esclusi:

- I benefit in denaro già totalmente o parzialmente esenti ai sensi dell’art. 115 L.I.R.

- Le prestazioni in natura già esenti

Prima di accettare un’offerta di lavoro in Lussemburgo, richiedi un prospetto dettagliato della composizione retributiva. La presenza di benefit già esenti (come l’indennità di alloggio per giovani under 30) non rientra nella base di calcolo del 50%, riducendo potenzialmente il vantaggio complessivo.

Durata del beneficio: 9 anni di agevolazione

Il regime impatriati si applica per un periodo massimo di 9 anni fiscali: l’anno di arrivo in Lussemburgo più gli 8 anni successivi (art. 115, n°13b L.I.R.). Ad esempio, un lavoratore che inizia l’attività in Lussemburgo nel 2025 può beneficiare dell’esenzione fino al 31 dicembre 2033.

Il beneficio termina anticipatamente se:

- Il lavoratore cessa di soddisfare uno dei requisiti previsti.

- Il rapporto di lavoro si interrompe senza che ne inizi un altro che dia diritto al regime.

- Il lavoratore trasferisce la residenza fiscale fuori dal Lussemburgo.

Cosa non è incluso nell’esenzione

L’esenzione riguarda esclusivamente l’imposta sul reddito. I contributi previdenziali restano dovuti sull’intera retribuzione lorda, senza riduzioni. È importante notare che i contributi relativi alla quota di retribuzione esente non sono deducibili ai fini del calcolo dell’imposta sui salari.

Regime impatriati Lussemburgo vs Italia: quale conviene?

Il confronto tra regime impatriati lussemburghese e italiano è cruciale per chi sta valutando un trasferimento. Entrambi i sistemi offrono un’esenzione del 50%, ma con differenze significative su requisiti, durata e tetto massimo.

Confronto dei requisiti di accesso

| Requisito | Lussemburgo | Italia (art. 5 D.Lgs. 209/2023) |

|---|---|---|

| Residenza estera pregressa | 5 anni (no residenza, no attività, >150 km confine) | 3 anni (6-7 se stesso datore) |

| Reddito minimo | € 75.000 | Nessuno |

| Qualificazione richiesta | Specializzazione/anzianità 5 anni | Elevata qualificazione o specializzazione |

| Impegno permanenza | Non previsto espressamente | 4 anni |

| Attività prevalente | 75% tempo in Lussemburgo | Prevalente in Italia |

Il requisito dei 150 km dal confine lussemburghese esclude automaticamente i residenti di buona parte del Nord Italia, Svizzera, Francia nord-orientale, Germania occidentale e Belgio. Questo rappresenta una limitazione importante rispetto al regime italiano.

Confronto delle aliquote e dei benefici

| Aspetto | Lussemburgo | Italia |

|---|---|---|

| Esenzione base | 50% | 50% |

| Esenzione maggiorata | Non prevista | 60% con figli minori |

| Tetto reddito agevolato | €400.000 | €600.000 |

| Durata | 9 anni | 5 anni (no proroga) |

| Aliquota marginale max | 42% (+7-9% fondo disoccupazione) | 43% (+add. regionali/comunali) |

Tabella comparativa completa

Per un professionista con RAL €150.000, il confronto è il seguente:

| Voce | Lussemburgo (impatriato) | Italia (impatriato) | Italia (ordinario) |

|---|---|---|---|

| RAL | €150.000 | €150.000 | €150.000 |

| Base imponibile | €75.000 | €75.000 | €150.000 |

| Imposta stimata* | ~€25.000 | ~€26.000 | ~€52.000 |

| Contributi previdenziali | ~€17.000 | ~€15.000 | ~€15.000 |

| Netto stimato | ~€108.000 | ~€109.000 | ~€83.000 |

| Durata beneficio | 9 anni | 5 anni | – |

*Stime indicative, l’imposta effettiva dipende da detrazioni, classe fiscale e situazione personale.

Il vantaggio del Lussemburgo emerge soprattutto sulla durata: 9 anni contro 5 dell’Italia. Su un orizzonte temporale completo, il beneficio complessivo lussemburghese può risultare quasi doppio.

Calcolo pratico: quanto si risparmia con il regime lussemburghese?

I seguenti casi pratici illustrano il risparmio fiscale concreto per profili tipici di professionisti italiani che valutano il trasferimento in Lussemburgo.

Caso 1 – Manager con RAL € 120.000

Dati:

- Posizione: Middle manager settore finanziario

- RAL lorda: € 120.000

- Classe fiscale: 1 (single senza figli)

Calcolo:

- Base imponibile con regime impatriati: € 120.000 × 50% = € 60.000

- Imposta stimata su € 60.000 (aliquota media ~28%): € 16.800

- Contributi previdenziali su €120.000 (~12,5%): € 15.000

- Totale imposte e contributi: € 31.800

- Reddito netto: € 88.200

Senza regime impatriati, l’imposta su € 120.000 sarebbe di circa € 38.000, con un netto di € 67.000. Il risparmio annuo è di circa € 21.200.

Su 9 anni di regime: risparmio complessivo stimato di € 190.800.

Caso 2 – Professionista con RAL € 200.000

Dati:

- Posizione: Senior consultant / Director

- RAL lorda: € 200.000

- Classe fiscale: 2 (sposato)

Calcolo:

- Base imponibile: € 200.000 × 50% = € 100.000

- Imposta stimata su €100.000 (aliquota media ~32%): € 32.000

- Contributi previdenziali (~12,5%): € 25.000

- Totale imposte e contributi: € 57.000

- Reddito netto: € 143.000

Senza regime: imposta su € 200.000 di circa € 68.000, netto € 107.000. Risparmio annuo: € 36.000.

Su 9 anni: € 324.000 di risparmio complessivo.

Obblighi fiscali per gli italiani che si trasferiscono in Lussemburgo

Il trasferimento della residenza fiscale in Lussemburgo non elimina automaticamente tutti gli obblighi verso il fisco italiano. È fondamentale gestire correttamente la transizione per evitare contestazioni e doppia imposizione.

Come dimostrare la residenza fiscale in Lussemburgo

Per essere considerati residenti fiscali in Lussemburgo è necessario che il domicilio fiscale o la residenza abituale siano nel Granducato. Il domicilio fiscale coincide con il luogo dove il contribuente ha la propria abitazione permanente e il centro dei propri interessi vitali.

Dal lato italiano, per interrompere la residenza fiscale è necessario:

- Iscriversi dall’AIRE (Anagrafe Italiani Residenti all’Estero) – obbligatorio entro 90 giorni dal trasferimento

- Non mantenere in Italia il domicilio (centro degli interessi vitali) o la residenza (dimora abituale) per la maggior parte del periodo d’imposta

- Dal 2024, non avere la presenza fisica in Italia per più di 183 giorni (art. 2, comma 2-bis TUIR, come modificato dal D.Lgs. 209/2023)

La convenzione Italia-Lussemburgo contro le doppie imposizioni

La Convenzione tra Italia e Lussemburgo per evitare le doppie imposizioni (firmata il 3 giugno 1981, ratificata con L. 14 agosto 1982, n. 747) disciplina i criteri di risoluzione dei conflitti di residenza (art. 4) e l’allocazione della potestà impositiva sui diversi tipi di reddito.

In caso di dual residence (residenza fiscale in entrambi i Paesi secondo le rispettive normative interne), la Convenzione prevede i seguenti criteri risolutivi, in ordine di priorità:

- Abitazione permanente

- Centro degli interessi vitali

- Soggiorno abituale

- Nazionalità

- Accordo tra le autorità competenti

I redditi di lavoro dipendente sono tassati, di norma, nello Stato in cui l’attività è svolta (art. 15 della Convenzione).

Strategia operativa per il trasferimento

Per massimizzare i benefici e minimizzare i rischi, consiglio di seguire questa sequenza:

- Analisi preliminare (3-6 mesi prima): verifica dei requisiti per il regime lussemburghese, simulazione del beneficio fiscale, ricognizione patrimoniale.

- Pianificazione del trasferimento: scelta della data ottimale (preferibilmente inizio anno fiscale), predisposizione documentazione.

- Esecuzione: cancellazione anagrafica in Italia, iscrizione AIRE, registrazione in Lussemburgo, apertura conto corrente locale.

- Gestione primo anno: dichiarazione dei redditi italiana per il periodo di residenza, prima dichiarazione lussemburghese, verifica dell’applicazione del regime da parte del datore di lavoro.

- Monitoraggio continuo: verifica annuale della permanenza dei requisiti, gestione obblighi residui verso l’Italia.

Come richiedere il regime impatriati in Lussemburgo

L’applicazione del regime impatriati è gestita direttamente dal datore di lavoro, senza necessità di approvazione preventiva da parte dell’ACD. Il datore di lavoro verifica la sussistenza dei requisiti e applica l’esenzione direttamente in busta paga.

Procedura operativa:

- Il lavoratore comunica al datore di lavoro di possedere i requisiti per il regime impatriati.

- Il datore di lavoro verifica la documentazione (residenza pregressa, distanza dal confine, qualificazione professionale).

- L’esenzione del 50% viene applicata nel calcolo mensile delle ritenute fiscali.

- Entro il 31 gennaio di ogni anno, il datore di lavoro trasmette all’ACD l’elenco nominativo dei dipendenti che hanno beneficiato del regime nell’anno precedente.

- L’ACD effettua controlli a posteriori sulla sussistenza dei requisiti.

Documenti da conservare:

- Certificato di residenza fiscale del Paese di origine per i 5 anni precedenti.

- Documentazione attestante la distanza dal confine lussemburghese.

- Contratto di lavoro con indicazione della retribuzione.

- Titoli di studio e/o attestazioni di esperienza professionale.

- Contratto di locazione o atto di acquisto dell’abitazione in Lussemburgo.

Hai bisogno di una consulenza per il trasferimento in Lussemburgo?

Il trasferimento della residenza fiscale all’estero è un’operazione complessa che richiede pianificazione accurata. Un errore nella valutazione dei requisiti o nella gestione degli obblighi fiscali può costare decine di migliaia di euro in imposte, sanzioni e interessi.

Offro consulenze fiscali online specifiche per:

- Verifica dei requisiti per il regime impatriati lussemburghese

- Analisi di convenienza tra trasferimento in Lussemburgo e permanenza in Italia

- Pianificazione fiscale del trasferimento di residenza

- Gestione degli obblighi fiscali verso l’Italia post-trasferimento

- Applicazione della Convenzione Italia-Lussemburgo

Domande frequenti

No, i lavoratori frontalieri non possono accedere al regime impatriati lussemburghese. Il regime richiede la residenza fiscale in Lussemburgo, mentre i frontalieri mantengono la residenza nel Paese di origine (tipicamente Francia, Germania, Belgio) e si recano quotidianamente in Lussemburgo per lavoro.

Il cambio di datore di lavoro non comporta automaticamente la perdita del beneficio, a condizione che il nuovo impiego soddisfi tutti i requisiti previsti (art. 115, n°13b L.I.R.). Il nuovo datore di lavoro dovrà verificare la sussistenza delle condizioni e includere il dipendente nella comunicazione annuale all’ACD.

No, il regime impatriati lussemburghese è riservato esclusivamente ai lavoratori dipendenti. I professionisti autonomi e gli imprenditori non possono beneficiare di questa agevolazione.

I contributi previdenziali restano dovuti sull’intera retribuzione lorda, senza riduzioni. Il lavoratore impatriato è coperto dal sistema di sicurezza sociale lussemburghese per malattia, pensione e dipendenza.

Bibliografia e riferimenti normativi

Questa guida è redatta sulla base delle seguenti fonti normative e di prassi:

- Loi du 20 décembre 2024 – Riforma del regime fiscale per impatriati, modifiche alla L.I.R.

- Loi modifiée du 4 décembre 1967 concernant l’impôt sur le revenu (L.I.R.), art. 115, n°13b – Disciplina del regime impatriati dal 2025

- D.Lgs. 27 dicembre 2023, n. 209, art. 5 – Nuovo regime impatriati italiano

- D.P.R. 22 dicembre 1986, n. 917 (TUIR), art. 2 – Definizione di residenza fiscale

- L. 14 agosto 1982, n. 747 – Ratifica della Convenzione Italia-Lussemburgo contro le doppie imposizioni

- Convenzione tra Italia e Lussemburgo per evitare le doppie imposizioni, firmata il 3 giugno 1981

- Circulaire L.I.R. n° 95/2 du 27 janvier 2014 (abrogata, applicabile ai rapporti ante 2021)

- Administration des Contributions Directes (ACD) – Linee guida sul regime impatriati