Place of effective management determina residenza fiscale delle società in caso doppia residenza. Guida agg.ta D.Lgs. 209/23 Mod. OCSE 2017.

Il Place of Effective Management (POEM) rappresenta, nel Modello di Convenzione OCSE contro le doppie imposizioni, la sola tie breaker rule utile a dirimere le questioni di doppia residenza fiscale di un soggetto diverso da una persona fisica.

Che cos’è il place of effective management

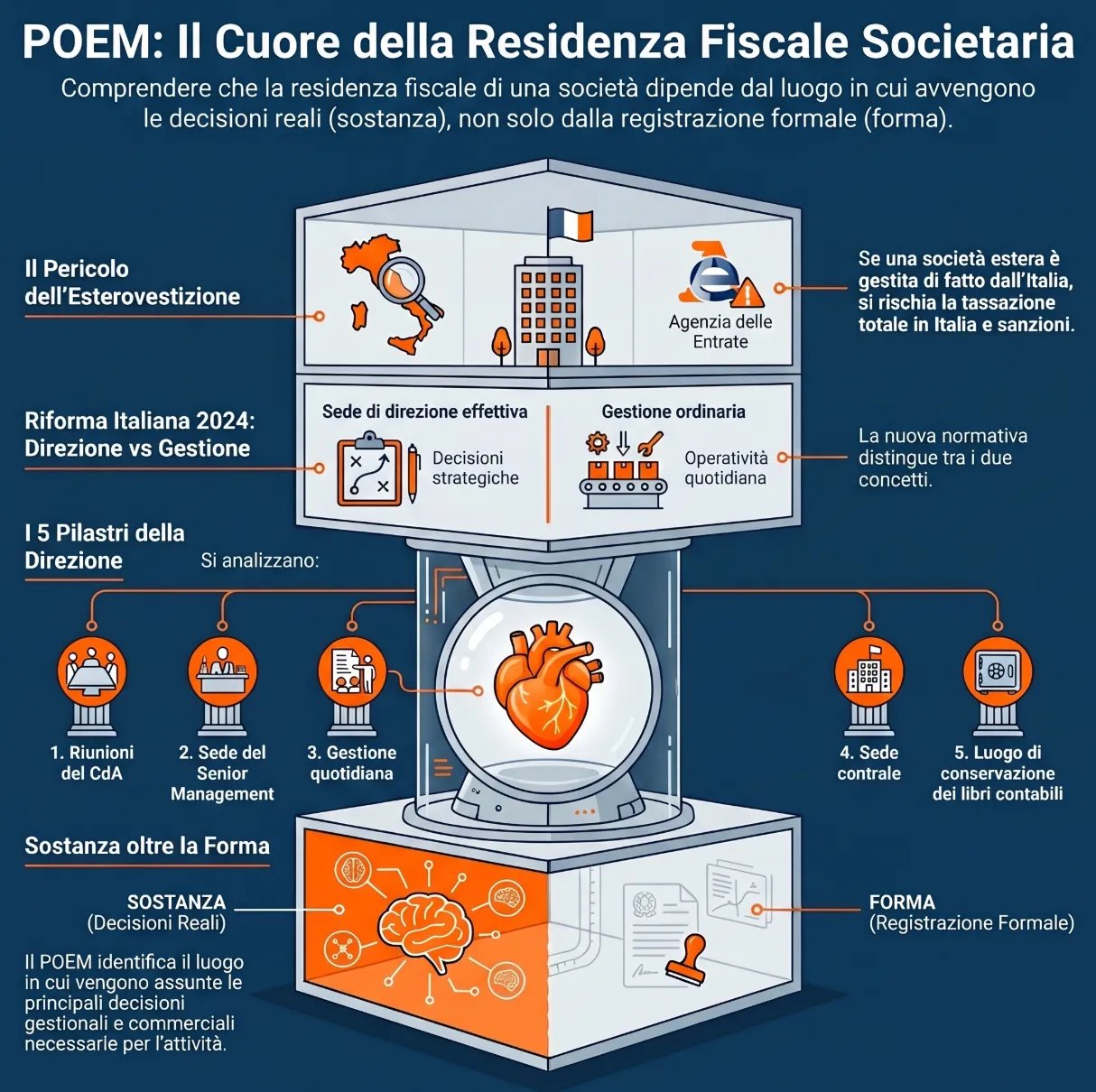

Il place of effective management (POEM) è il criterio sostanziale che individua il luogo in cui una società esercita concretamente la propria direzione strategica e operativa, ed è utilizzato dalle Convenzioni contro le doppie imposizioni — nel quadro del Modello OCSE — per attribuire la residenza fiscale societaria in caso di conflitto tra due Stati.

Il POEM non coincide necessariamente con la sede legale registrata né con il luogo di costituzione della società. È un criterio di fatto, non formale, e richiede un’analisi casistica di ogni singola fattispecie.

La definizione nel Commentario OCSE (art. 4, § 24.1)

Il Commentario al Modello OCSE, all’articolo 4, paragrafo 24.1, definisce il POEM come il luogo in cui sono assunte, di fatto, le principali decisioni di tipo gestionale e commerciale necessarie per la conduzione dell’insieme delle attività dell’impresa. La norma precisa che tale luogo è desumibile anche da:

| Fattore | Contenuto |

|---|---|

| Riunioni del CdA | Luogo in cui si tengono abitualmente |

| Gestione direttiva quotidiana | Luogo in cui è svolta concretamente |

| Libri contabili | Luogo in cui sono conservati |

| Senior management | Luogo in cui gli amministratori delegati svolgono le funzioni |

| Headquarter del gruppo | Localizzazione della sede centrale |

| Legge applicabile | Ordinamento che disciplina la società |

Questi fattori non sono cumulativi né gerarchici: il Commentario richiede una valutazione complessiva e ponderata di tutti gli elementi disponibili, caso per caso.

È essenziale distinguere il POEM dalla sede di alta direzione strategica, che nei gruppi multinazionali compete tipicamente alla capogruppo o holding. Il POEM attiene alla direzione strategico-operativa della singola entità, non al coordinamento generale del gruppo.

La riserva interpretativa dell’Italia

L’Italia ha formulato una riserva esplicita al Commentario OCSE, non condividendo l’impostazione del paragrafo 24 nella parte in cui individua nella persona o nel gruppo di persone che esercitano le funzioni di rango più elevato il criterio esclusivo per determinare la residenza fiscale.

La posizione italiana, coerente con la Relazione allo schema del DPR n. 598/1973, richiede che si tenga conto anche del luogo in cui l’attività principale e sostanziale dell’ente è esercitata. Questo approccio introduce un elemento oggettivo di collegamento territoriale che va oltre la sola analisi del processo decisionale apicale.

Tale riserva ha un impatto diretto sull’applicazione delle Convenzioni stipulate dall’Italia: in sede di procedura amichevole o contenzioso, l’Amministrazione finanziaria italiana può valorizzare elementi fattuali legati all’attività operativa della società — non solo la localizzazione degli organi direttivi — per sostenere la residenza fiscale in Italia.

L'origine storica: la sentenza De Beers

Il concetto di place of effective management nasce nella giurisprudenza anglosassone, non nella normativa fiscale internazionale. La sua prima formulazione sistematica risale alla sentenza De Beers Consolidated Mines Ltd. v. Howe, decisa dalla House of Lords britannica nel 1906.

Il caso riguardava una società mineraria formalmente costituita e operativa in Sudafrica, dove estraeva e produceva diamanti. Tuttavia, le principali decisioni imprenditoriali — quelle relative alla politica commerciale, alla gestione degli utili e alle strategie di vendita — venivano adottate a Londra, dove si riuniva il consiglio di amministrazione e dove i vertici societari trascorrevano la parte prevalente del loro tempo.

La House of Lords stabilì che la società dovesse essere considerata fiscalmente residente nel Regno Unito, non in Sudafrica, enunciando il principio secondo cui una società risiede, ai fini fiscali, nel luogo in cui si svolge il suo real business — inteso come il luogo in cui sono concentrate la direzione centrale e il controllo effettivo dell'attività.

La portata di questa decisione fu duplice. Da un lato, sancì per la prima volta la prevalenza della sostanza sulla forma nella determinazione della residenza fiscale societaria: il luogo di vendita e di direzione reale prevaleva sul luogo di produzione e di costituzione formale. Dall'altro, introdusse un principio destinato a diventare il fondamento del diritto tributario internazionale in materia societaria, poi recepito — con adattamenti — dal Modello OCSE e dai sistemi fiscali di numerosi Stati.

La sentenza De Beers rimane ancora oggi citata nei commentari di diritto tributario internazionale come il riferimento storico da cui discende l'intera elaborazione del POEM. La sua logica — dove si decide, lì si risiede — è il nucleo concettuale che orienta ancora l'analisi fattuale richiesta dall'art. 4 del Modello OCSE.

Il POEM nel Modello OCSE 2017: la svolta della procedura amichevole

Il Modello OCSE 2017 ha introdotto una modifica radicale nel meccanismo di risoluzione dei conflitti di doppia residenza societaria: la tie-breaker rule automatica basata sul POEM è stata sostituita da una procedura amichevole tra le Autorità competenti degli Stati contraenti. Si tratta di un cambiamento di paradigma che i commentatori italiani trattano raramente in modo sistematico e che produce conseguenze operative dirette per le società con doppia residenza.

Dal criterio automatico all'accordo tra Stati

Nei modelli OCSE anteriori al 2017, il conflitto di doppia residenza societaria si risolveva in modo automatico: lo Stato in cui era localizzato il POEM otteneva la residenza fiscale esclusiva della società. Il meccanismo era certo, ma rigido, e aveva generato situazioni di abuso — società che strutturavano artificiosamente il proprio POEM per scegliere la giurisdizione fiscalmente più favorevole.

Il Modello OCSE 2017, all'art. 4, par. 3, abbandona questo automatismo. Quando una società è considerata residente in entrambi gli Stati contraenti, questi si impegnano a risolvere la questione di comune accordo, considerando una pluralità di fattori tra cui il POEM, il luogo di costituzione e ogni altro elemento rilevante. In assenza di accordo, la società non ha diritto ad alcuna agevolazione convenzionale, salvo quanto eventualmente concordato dalle Autorità competenti.

Il Commentario all'art. 4 (§ 23) ha giustificato questa scelta rilevando che i casi di doppia residenza societaria erano statisticamente limitati, mentre erano emersi schemi elusivi strutturati proprio attorno alla doppia residenza. La risposta è stata sostituire la certezza automatica con la flessibilità dell'accordo bilaterale.

I fattori valutativi del Commentario (§ 24.1)

Nella procedura amichevole, le Autorità competenti devono ponderare — a titolo non esaustivo — i seguenti fattori:

| Fattore | Descrizione operativa |

|---|---|

| Riunioni dell'organo amministrativo | Luogo in cui si svolgono abitualmente |

| Funzioni del CEO e dei senior executives | Luogo in cui sono esercitate abitualmente |

| Senior day-by-day management | Luogo in cui si svolge la gestione corrente |

| Headquarter della società | Localizzazione della sede centrale del gruppo |

| Legge applicabile | Ordinamento giuridico che disciplina la società |

| Scritture contabili e libri sociali | Luogo in cui sono conservati |

Nessuno di questi fattori è dirimente da solo. La valutazione è sempre complessiva e dipende dalle circostanze specifiche di ciascun caso. Il Commentario (§ 24.5) fa inoltre salva la facoltà degli Stati di continuare ad utilizzare il criterio della sede di direzione effettiva come tie-breaker automatico, a condizione che lo esplicitino nel testo dei propri Trattati bilaterali.

La posizione degli Stati Uniti: il place of incorporation test

Gli Stati Uniti hanno formulato una riserva espressa al Commentario art. 4 (§ 31), riservandosi il diritto di applicare il place of incorporation test (POI) nella valutazione della residenza societaria. Questo significa che nelle Convenzioni stipulate con gli USA, il criterio del luogo di costituzione formale della società può prevalere sul POEM, rendendo il quadro convenzionale applicabile alle strutture con componente statunitense sostanzialmente diverso da quello standard OCSE.

Per le società italiane con partecipazioni o strutture negli Stati Uniti, questa differenza non è teorica: determina quale Stato ha potestà impositiva esclusiva e quale procedura attivare in caso di contestazione della residenza.

La residenza fiscale delle società nel diritto interno italiano

L'art. 73, comma 3, del TUIR (DPR n. 917/86), nella formulazione vigente dal 1° gennaio 2024, stabilisce che si considerano fiscalmente residenti in Italia le società e gli enti che per la maggior parte del periodo d'imposta hanno nel territorio dello Stato la sede legale, la sede di direzione effettiva o la gestione ordinaria in via principale. I tre criteri sono alternativi: è sufficiente che uno solo di essi risulti localizzato in Italia per la maggior parte del periodo d'imposta affinché la società sia assoggettata a tassazione mondiale in Italia.

I criteri dell'art. 73 TUIR dopo il D.Lgs. 209/2023

Il D.Lgs. 27 dicembre 2023, n. 209 — attuativo della legge delega di riforma fiscale internazionale — ha riscritto i criteri sostanziali di residenza societaria, sostituendo le previgenti nozioni di sede dell'amministrazione e oggetto principale con due nuovi concetti dotati di definizione normativa espressa. La sede legale rimane invariata come unico criterio formale.

La riforma risponde a due esigenze convergenti: eliminare le incertezze interpretative generate dalla nozione di oggetto principale — che aveva consentito in passato di argomentare la residenza italiana di società estere titolari di immobili o partecipazioni in Italia — e allineare il diritto interno alla nozione internazionale di POEM, riducendo il rischio di conflitti con le Convenzioni.

Sede di direzione effettiva e gestione ordinaria: le definizioni operative

Il D.Lgs. 209/2023 introduce per la prima volta definizioni legali esplicite, recepite e chiarite dalla Circolare dell'Agenzia delle Entrate 4 novembre 2024, n. 20:

| Criterio | Definizione normativa | Elemento distintivo |

|---|---|---|

| Sede di direzione effettiva | Luogo della continua e coordinata assunzione delle decisioni strategiche riguardanti la società nel suo complesso | Decisioni strategiche — esclude supervisione e monitoraggio dei soci |

| Gestione ordinaria in via principale | Luogo del continuo e coordinato compimento degli atti della gestione corrente, con riferimento al radicamento territoriale dell'attività | Gestione operativa corrente — criterio sussidiario alla sede di direzione |

| Sede legale | Luogo formale di registrazione della società | Criterio formale — invariato rispetto alla disciplina previgente |

La distinzione tra i due criteri sostanziali è rilevante sul piano pratico. La sede di direzione effettiva guarda alle scelte strategiche di vertice — politiche di investimento, approvazione dei bilanci, operazioni straordinarie. La gestione ordinaria in via principale guarda invece alla conduzione operativa quotidiana e al radicamento territoriale concreto dell'attività d'impresa. Nei gruppi multinazionali, i due criteri possono localizzarsi in Stati diversi, generando casistiche complesse che richiedono un'analisi separata per ciascuno.

La Circolare AdE n. 20/2024: i chiarimenti ufficiali

La Circolare dell'Agenzia delle Entrate 4 novembre 2024, n. 20, ha fornito le prime indicazioni operative sulla nuova disciplina, applicabile dall'1 gennaio 2024. Sul punto della residenza societaria, la Circolare chiarisce che:

- i quattro criteri rimangono tra loro alternativi, confermando la struttura della previgente disciplina;

- la nuova nozione di sede di direzione effettiva è costruita in continuità con la nozione internazionale di POEM, rendendo il criterio interno più coerente con le Convenzioni bilaterali stipulate dall'Italia;

- il criterio della gestione ordinaria in via principale introduce un elemento di collegamento territoriale operativo che rileva in particolare per le società con attività produttiva o commerciale radicata in Italia, indipendentemente dalla localizzazione degli organi decisionali apicali.

La Circolare segnala inoltre che la riforma elimina il riferimento all'oggetto principale, rimuovendo così una delle basi normative che in passato aveva consentito all'Amministrazione finanziaria di sostenere la residenza italiana di società holding estere il cui patrimonio fosse composto prevalentemente da partecipazioni in società italiane o da immobili situati in Italia.

La presunzione legale di residenza: art. 73, commi 5-bis e 5-ter TUIR

L'art. 73, commi 5-bis e 5-ter, del TUIR introduce una presunzione legale relativa che riconduce la residenza fiscale in Italia a società formalmente costituite all'estero, al verificarsi in alternativa di almeno una delle seguenti condizioni:

| Condizione | Contenuto |

|---|---|

| Controllo italiano | Partecipazioni di controllo ex art. 2359 c.c. detenute da soggetti IRES residenti in Italia |

| Soci controllanti residenti | Controllo esercitato da persone fisiche, società o enti residenti in Italia |

| Gestione maggioritaria italiana | Partecipazione alla gestione della società estera da parte di soggetti residenti in Italia in qualità di membri di maggioranza dell'organo amministrativo |

L'effetto è un'inversione dell'onere della prova: al verificarsi di una sola condizione, l'Agenzia delle Entrate può presumere la residenza italiana della società estera senza dover dimostrare elementi gravi, precisi e concordanti. Spetta al contribuente fornire prova contraria del concreto radicamento all'estero della direzione effettiva.

Sul piano convenzionale, questa presunzione equivale a un accertamento presuntivo del POEM in Italia. La società estera che voglia superarla deve documentare in modo analitico dove vengono effettivamente assunte le decisioni strategiche e svolta la gestione ordinaria.

POEM e gruppi multinazionali: direzione fisiologica vs. patologica

Nei gruppi societari multinazionali l'individuazione del POEM della controllata è strutturalmente più complessa, perché la capogruppo esercita per definizione funzioni di indirizzo e coordinamento che comprimono — in misura fisiologica — l'autonomia decisionale delle società controllate.

La distinzione rilevante ai fini fiscali è tra direzione fisiologica e direzione patologica:

| Tipo | Caratteristiche | Conseguenza fiscale |

|---|---|---|

| Fisiologica | La controllata mantiene autonomia nel day-by-day management e nella strategia di breve termine; la holding definisce gli indirizzi generali | POEM resta nello Stato della controllata |

| Patologica | La holding avoca a sé le decisioni operative e commerciali della controllata; gli amministratori locali sono privi di reale potere decisionale | POEM si sposta nello Stato della controllante — rischio esterovestizione |

Caso pratico. Una società di diritto irlandese, partecipata al 100% da una holding italiana, ha il proprio CdA formalmente residente a Dublino. Tuttavia le riunioni del consiglio si tengono regolarmente a Milano, le decisioni commerciali vengono adottate dall'amministratore delegato italiano e la corrispondenza operativa è gestita dalla sede italiana. In questo scenario il POEM è localizzabile in Italia indipendentemente dalla residenza formale irlandese della società, con conseguente rischio di contestazione dell'esterovestizione societaria da parte dell'Agenzia delle Entrate.

Il confine tra le due tipologie non è sempre netto e richiede un'analisi documentale continuativa nel tempo — non la valutazione di un singolo atto gestionale.

Come si individua concretamente il POEM: l'approccio in tre fasi

L'individuazione del POEM richiede un'analisi fattuale strutturata, da condurre con continuità nel tempo e non su singoli atti gestionali isolati. Il Commentario OCSE e la prassi dell'Agenzia delle Entrate convergono su un approccio articolato in tre fasi sequenziali:

| Fase | Oggetto dell'analisi | Elementi da documentare |

|---|---|---|

| 1 — Identificazione delle decisioni | Quali sono le decisioni chiave di gestione strategica e commerciale dell'ente | Verbali CdA, delibere assembleari, contratti rilevanti |

| 2 — Individuazione dei responsabili | Chi assume concretamente tali decisioni, indipendentemente dal ruolo formale | Deleghe operative, procure, corrispondenza interna |

| 3 — Localizzazione geografica | Dove vengono assunte quelle decisioni in modo regolare e prevalente | Luogo delle riunioni, residenza degli amministratori effettivi, sede delle comunicazioni operative |

L'analisi deve essere continuativa — integra più atti gestionali nel tempo — e attuale — tiene conto della situazione al momento della verifica, poiché il POEM può spostarsi nel corso della vita societaria. Un cambiamento nella composizione del management, nel luogo delle riunioni o nell'assetto di gruppo può modificare la localizzazione del POEM con effetti fiscali immediati.

Nella prassi professionale, la documentazione più efficace per sostenere la localizzazione estera del POEM comprende: verbali del CdA redatti nella lingua del Paese estero e firmati in loco, estratti conto bancari intestati alla società estera, contratti con fornitori e clienti locali, e prove della presenza fisica degli amministratori nel territorio estero.

Convenzione Multilaterale BEPS e riserva integrale dell'Italia

La Convenzione Multilaterale BEPS (MLI), all'art. 4, par. 1, introduce una disciplina specifica per eliminare i fenomeni di doppia residenza fiscale dei soggetti diversi dalle persone fisiche. In caso di doppia residenza, le Autorità competenti degli Stati contraenti sono chiamate a determinare in via amichevole lo Stato di residenza, considerando:

- la sede di direzione effettiva;

- il luogo di registrazione o costituzione della società;

- ogni altro fattore rilevante.

La disposizione non è obbligatoria: ciascuno Stato contraente può esercitare riserva per la sua disapplicazione totale. L'Italia ha esercitato riserva per la disapplicazione integrale dell'art. 4 MLI. Questo significa che le Convenzioni bilaterali stipulate dall'Italia non vengono modificate dal meccanismo MLI sulla doppia residenza societaria: restano applicabili le tie-breaker rule — automatiche o amichevoli — contenute nei singoli Trattati.

La scelta italiana di disapplicare integralmente l'art. 4 MLI è coerente con la riserva già formulata al Commentario OCSE e con la posizione tradizionale dell'Amministrazione finanziaria, che preferisce mantenere il controllo sulla definizione del POEM caso per caso, attraverso gli strumenti convenzionali bilaterali esistenti piuttosto che attraverso meccanismi multilaterali standardizzati.

Per le società con strutture in Stati che hanno invece recepito l'art. 4 MLI senza riserve, il meccanismo della procedura amichevole multilaterale può rappresentare uno strumento alternativo rispetto al contenzioso nazionale.

Esterovestizione societaria: quando il POEM è contestato

L'esterovestizione societaria è la fattispecie in cui una società formalmente residente all'estero viene considerata fiscalmente residente in Italia perché il suo POEM è localizzabile nel territorio italiano. È la principale conseguenza pratica di una localizzazione del POEM non coerente con la residenza formale della società.

La giurisprudenza recente della Cassazione (2025)

La Corte di Cassazione ha consolidato nel 2025 un orientamento che limita significativamente la contestabilità dell'esterovestizione da parte dell'Amministrazione finanziaria. Con le sentenze nn. 32155 e 32156 del 10 dicembre 2025, la Suprema Corte ha ribadito che l'esterovestizione è un fenomeno abusivo che presuppone una costruzione puramente artificiosa, priva di effettività economica e finalizzata essenzialmente all'ottenimento di un vantaggio fiscale.

Nello stesso solco si inserisce la sentenza n. 23842 del 25 agosto 2025, relativa a una società di diritto portoghese con sede a Madeira. La Cassazione ha escluso l'esterovestizione rilevando che la società si era sempre avvalsa di una struttura operativa effettiva in Portogallo — ufficio fisico, rimorchiatori, dipendenti non italiani — e che le riunioni del CdA e le assemblee dei soci si erano regolarmente tenute all'estero. L'effettività economica della presenza estera è stata quindi l'elemento dirimente per escludere la contestazione.

Il principio che emerge da questi arresti è netto: l'esterovestizione non può essere contestata in presenza di una struttura estera dotata di sostanza economica reale, anche quando i soci o alcuni amministratori sono residenti in Italia.

La procedura amichevole ex art. 25 Modello OCSE

Quando il conflitto di residenza non si risolve attraverso la tie-breaker rule convenzionale, il contribuente può attivare la procedura amichevole prevista dall'art. 25 del Modello OCSE. Si tratta di uno strumento autonomo rispetto all'eventuale contenzioso tributario nazionale e può essere attivato indipendentemente da esso. In assenza di accordo tra le Autorità competenti, la società rimane esposta a doppia imposizione sui redditi prodotti.

POEM e attività online: il nodo delle società digitali

L'identificazione del POEM entra in crisi strutturale quando la società opera prevalentemente online. Per le attività di e-commerce, vendita di spazi pubblicitari, telecomunicazioni e servizi digitali, il luogo fisico in cui vengono assunte le decisioni strategiche è spesso frammentato tra più giurisdizioni o non univocamente individuabile.

In questi casi, le Amministrazioni fiscali nazionali tendono ad applicare i propri criteri di collegamento interni, generando potenziali conflitti di residenza difficilmente risolvibili attraverso il solo POEM. La risposta dell'OCSE e dell'Unione Europea si sta orientando verso soluzioni che vadano oltre l'analisi del luogo di direzione effettiva, puntando a collegare la tassazione al mercato in cui i ricavi sono generati, indipendentemente dalla localizzazione fisica del management.

Nel diritto italiano, l'art. 162, comma 2, lettera f)-bis del TUIR ha introdotto la fattispecie di stabile organizzazione immateriale, che riconduce a tassazione in Italia le organizzazioni che, attraverso mezzi immateriali come i siti web, si rivolgono prevalentemente a un pubblico italiano. Sebbene la norma sia stata concepita per i grandi operatori digitali, la sua formulazione ampia potrebbe estendere l'applicazione anche ad attività di dimensioni più contenute nei prossimi anni.

Per le società digitali con strutture internazionali, il POEM rimane un criterio necessario ma non sufficiente: la sua analisi va integrata con quella della stabile organizzazione immateriale e con le evoluzioni in corso a livello OCSE sulla tassazione dell'economia digitale.

Consulenza fiscalità internazionale

Una società costituita all'estero con soci, amministratori o CdA operativi in Italia è esposta a contestazione del POEM da parte dell'Agenzia delle Entrate anche in assenza di comportamenti elusivi consapevoli. Le conseguenze — tassazione mondiale in Italia, sanzioni e interessi retroattivi — possono essere significative. Se gestisci una struttura societaria internazionale e non hai ancora effettuato un'analisi preventiva della localizzazione del POEM, è il momento di farlo prima di ricevere un avviso di accertamento. Puoi richiedere una consulenza fiscale strategica per un'analisi documentata del rischio specifico della tua struttura.

Pianificazione fiscale e operatività estera per società

Supportiamo la tua impresa nella gestione di stabili organizzazioni, branch estere e ottimizzazione dei flussi di dividendi, interessi e royalties. Assicura la piena conformità alla normativa sulle CFC e alle norme anti-elusione internazionali.