Hai gestito team e budget all’estero per anni ma non hai la laurea: puoi comunque rientrare in Italia come consulente con il regime impatriati. Serve però scegliere il codice ATECO giusto e dimostrare che l’esperienza manageriale si traduce in consulenza qualificata.

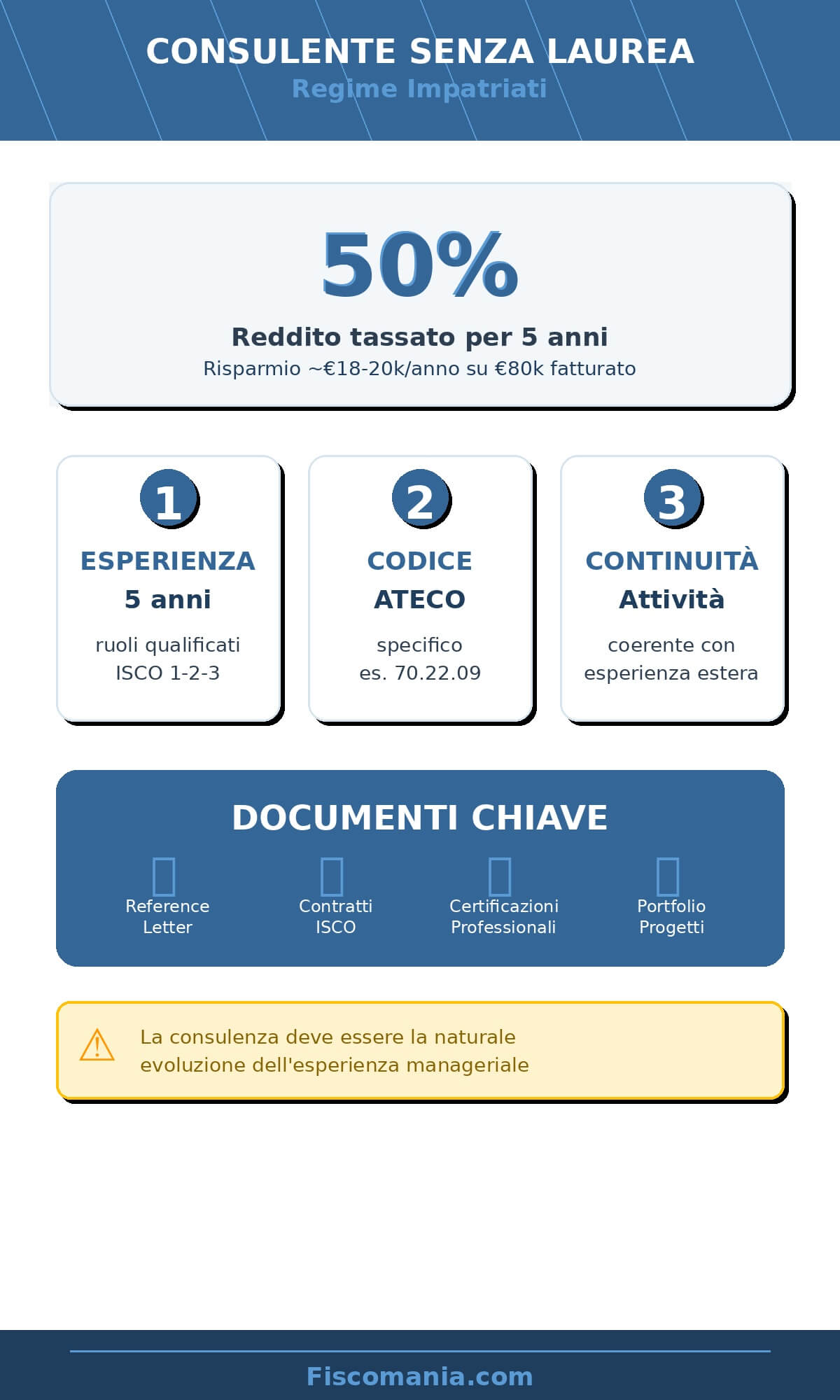

- Esperienza manageriale: Almeno 5 anni in ruoli dirigenziali o professionali qualificati all’estero (codici ISCO 1-2-3) bastano per aprire consulenza in Italia

- Codice ATECO specifico: Scegli il codice consulenziale coerente con la tua esperienza

- Pertinenza obbligatoria: L’attività di consulenza deve essere il naturale sviluppo dell’esperienza manageriale, non un cambio di settore improvviso

Molti professionisti che hanno maturato esperienza manageriale all’estero pensano che rientrare in Italia come consulenti indipendenti sia precluso senza laurea. In realtà, il regime impatriati (art. 5 D.Lgs. n. 209/23) riconosce esplicitamente che l’esperienza professionale qualificata può sostituire il titolo di studio per accedere all’agevolazione fiscale.

La transizione da manager dipendente a consulente autonomo è naturale e credibile: chi ha gestito processi, team, budget aziendali possiede le competenze per offrire consulenza ad altre aziende che affrontano sfide simili. L’Agenzia delle Entrate, con le risposte a interpello n. 71 e 74 del 2025, ha confermato che questa continuità professionale è sufficiente per applicare il regime, purché documentata correttamente.

Aprire Partita IVA consulenziale con regime impatriati ti consente di tassare solo il 50% del fatturato (o 60% con figli minori) per cinque anni. Su un fatturato annuo di € 80.000, paghi imposte su € 40.000 invece che su € 80.000, risparmiando circa € 18.000-20.000 all’anno a seconda dell’aliquota IRPEF marginale.

Questo vantaggio fiscale si applica ai “redditi di lavoro autonomo derivanti dall’esercizio di arti e professioni” prodotti in Italia. Significa che puoi applicare il regime sia se apri partita IVA ordinaria sia se sei iscritto a un albo professionale (commercialisti, ingegneri, architetti). Rimangono esclusi i redditi d’impresa individuali: se apri una ditta individuale commerciale, il regime non si applica.

La questione chiave non è quindi se puoi fare consulenza senza laurea, ma come strutturare correttamente l’attività per dimostrare che la tua esperienza manageriale estera giustifica la consulenza. Questo richiede scelte precise su codice ATECO, posizionamento dell’attività e documentazione del percorso professionale.

Indice degli argomenti

Documentazione specifica per consulenti: cosa serve davvero

Aprire partita IVA consulenziale valorizzando esperienza manageriale richiede un dossier probatorio più articolato rispetto a chi ha la laurea. Devi dimostrare che l’attività di consulenza non è un’improvvisazione, ma il naturale sviluppo del tuo percorso professionale.

Per i soggetti non laureati è l’art. 2, lettera q) del D.Lgs. n. 108/12 (modificato recentemente dal D.Lgs. n. 152/23). Questa norma definisce la “qualifica professionale superiore” come attestata da (alternativamente):

- Almeno 5 anni di esperienza professionale di livello paragonabile ai titoli d’istruzione superiore.

- Almeno 3 anni di esperienza professionale per manager/specialisti in ambito IT/TIC.

Reference letter mirata alla consulenza

La reference letter del tuo ex datore estero non può essere generica per dimostrare l’esperienza pregressa nel settore. Deve attestare specificamente le competenze che utilizzerai nella consulenza. Gli elementi essenziali che deve riportare riguardano:

- Responsabilità di advisory interno: hai gestito processi di cambiamento, ristrutturazioni, implementazioni che richiedevano capacità di analisi e proposta di soluzioni

- Competenze trasferibili: problem solving, analisi dati, gestione stakeholder, coordinamento progetti

- Risultati misurabili: miglioramenti di KPI, risparmi generati, progetti completati on time/on budget

- Autonomia decisionale: livello di delega e responsabilità diretta su scelte strategiche

Contratti con inquadramento chiaro

Il contratto di lavoro estero deve indicare l’inquadramento che colloca il tuo ruolo nei livelli ISCO 1-2-3. Molti contratti anglosassoni usano classificazioni non direttamente mappabili su ISCO: in questo caso potrebbe essere utile farsi rilasciare una dichiarazione integrativa del datore che specifichi: “Il ruolo di [titolo] corrisponde al livello [X] della classificazione ISCO-08, codice [XXX]“.

Senza questa mappatura esplicita, l’Agenzia delle Entrate potrebbe classificare il tuo ruolo in un livello inferiore, contestando il requisito di elevata qualificazione. Infatti, su questo tipo di casistica, passaggio da dipendente a partita IVA senza laurea, al momento, non vi sono chiarimenti ufficiali. Pertanto, occorre predisporre un fascicolo documentale corposo per dimostrare i vari punti.

Certificazioni professionali

Se hai conseguito certificazioni riconosciute (PMP, Six Sigma Black Belt, PRINCE2, ITIL, certificazioni cloud, etc.), includile nel dossier. Rafforzano la dimostrazione di competenze specialistiche anche in assenza di laurea.

Leggi anche: Impatriati senza laurea | Impatriati per consulenti stranieri |

Il passaggio da dipendente a lavoratore autonomo

Nei chiarimenti forniti nelle risposte ad interpello n. 71 e 74 del 2025 l’Agenzia delle Entrate ha chiarito che deve esserci corrispondenza tra l’attività svolta all’estero dal lavoratore (e certificata dagli anni di esperienza) e l’attività che verrà svolta in Italia da dipendente. In assenza di chiarimenti specifici, quindi, è da ritenere che in caso di lavoro autonomo, tale corrispondenza debba comunque essere rispettata. Questo allineamento potrebbe arrivare da:

- Utilizzo di un codice ATECO non generico, ma specifico ed affine all’attività ed all’esperienza pregressa maturata all’estero.

- L’allineamento tra le mansioni certificate dall’esperienza estera e le attività previste nei contratti di consulenza firmati con i vari clienti.

Codici ATECO consulenziali

La scelta del codice ATECO non è solo un adempimento burocratico: determina il posizionamento della tua attività e influenza la valutazione dell’Agenzia delle Entrate sulla pertinenza tra esperienza estera e consulenza italiana. Vediamo alcuni esempi.

Codice 70.22.09 – Consulenza gestionale e organizzativa

Questo è il codice più ampio per chi ha esperienza in management aziendale, operations, organizzazione. Comprende consulenza su:

- Ristrutturazione organizzativa e processi aziendali

- Efficientamento operativo e supply chain

- Change management e trasformazione aziendale

- Business planning e controllo di gestione

Pertinente per chi ha fatto:

- Operations Manager, COO, Plant Manager

- Head of Supply Chain, Logistics Manager

- Business Unit Director

- General Manager di filiali o divisioni

Questo codice funziona bene per chi ha gestito l’operatività aziendale e ora offre consulenza per ottimizzare processi e organizzazione. La pertinenza è forte se dimostri di aver gestito budget, KPI, miglioramento continuo.

Codice 62.02.00 – Consulenza informatica

Consulenza su sistemi IT, architetture tecnologiche, sicurezza informatica, trasformazione digitale.

Pertinente per chi ha fatto:

- CTO, IT Director, CIO

- Head of IT Infrastructure

- Manager Digital Transformation

- Project Manager in ambito ICT

Per questo codice vale il requisito ridotto: bastano 3 anni di esperienza invece di 5, se rientri nei codici ISCO-08 n. 133 (dirigenti ICT) o 25 (specialisti ICT). Devi però dimostrare che l’esperienza era effettivamente in ambito tecnologico, non solo “ho usato sistemi IT nella mia azienda”.

L’allineamento delle mansioni

Il secondo aspetto da documentare è l’allineamento delle mansioni che svolgevi da dipendente rispetto a quelle svolte con la partita IVA. Per questo è importante redigere e conservare sempre i contratti, sia quelli di lavoro dipendente pregressi, sia quelli da lavoratore autonomo. L’obiettivo deve essere quello di identificare l’attività svolta in passato paragonabile a quella svolta adesso come consulente indipendente.

Come valuto la transizione da manager a consulente senza laura nel regime impatriati

Nella mia attività mi capita frequentemente di valutare la fattibilità del regime impatriati per professionisti che vogliono rientrare aprendo partita IVA consulenziale dopo un’esperienza manageriale all’estero. Questi casi richiedono un’analisi molto pragmatica del percorso professionale e del posizionamento che il cliente intende assumere sul mercato.

La prima domanda che faccio è sempre: “Cosa venderai esattamente ai tuoi clienti?“, “C’è continuità tra il lavoro estero e l’attività di consulenza che vuoi avviare?“. Se il cliente fatica a articolare un’offerta precisa, o la consulenza non è coerente con il percorso precedente o non particolarmente specifica, non siamo sulla strada giusta.

Nel valutare le opzioni, considero sempre la sostenibilità economica del regime scelto. Se il cliente prevede fatturati bassi nei primi anni (< € 50.000), il regime forfettario è spesso più conveniente del regime impatriati, anche se questo significa rinunciare all’agevolazione. La matematica è semplice: un’imposta sostitutiva del 15% su un reddito forfettario basso batte la riduzione al 50% dell’IRPEF su base ridotta.

Quindi faccio sempre simulazioni comparative: “Anno 1 prevedi € 40.000 di fatturato? Forfettario ti costa € 7.000 totali. Impatriati ti costa € 12.000. Tieni il forfettario. Anno 3 arrivi a € 120.000? Forfettario non applicabile (limite € 85.000), passi a impatriati con contabilità semplificata”.

Consulenza online consulente senza laurea e regime impatriati

Stai valutando il rientro in Italia per aprire attività di consulenza valorizzando la tua esperienza manageriale, ma hai dubbi sulla scelta del codice ATECO, sulla pertinenza tra il tuo percorso e l’attività che vuoi avviare, o sulla convenienza fiscale tra forfettario e regime impatriati?

Come posso aiutarti:

- Analisi del tuo percorso professionale e valutazione della credibilità del posizionamento consulenziale rispetto all’esperienza maturata.

- Supporto nella costruzione del dossier documentale: revisione reference letter, certificazioni, portfolio progetti per dimostrare competenze consulenziali.

- Simulazioni fiscali comparative forfettario vs. regime impatriati su diversi scenari di fatturato per identificare la scelta più conveniente.

Aprire partita IVA consulenziale con regime impatriati richiede scelte precise sin dall’inizio. Un codice ATECO sbagliato o un posizionamento non credibile possono compromettere l’accesso all’agevolazione e generare contestazioni costose.

Contattami per un’analisi preliminare del tuo caso. Valuteremo insieme la fattibilità del regime impatriati, identificheremo il posizionamento consulenziale più solido e struttureremo l’apertura della partita IVA per massimizzare il vantaggio fiscale minimizzando i rischi.

Riferimenti normativi

- D.Lgs. 27 dicembre 2023, n. 209, art. 5

- D.Lgs. 28 giugno 2012, n. 108

- D.Lgs. 25 luglio 1998, n. 286, art. 27-quater

- D.P.R. 22 dicembre 1986, n. 917 (TUIR), art. 54

- Agenzia delle Entrate, Risposta a interpello n. 71 del 2025 – Project manager senza laurea

- Agenzia delle Entrate, Risposta a interpello n. 74 del 2025 – Specialista ICT senza laurea

- Circolare congiunta Ministero Interno – Ministero Lavoro del 28 marzo 2024, n. 2829