Agevolazioni prima casa 2026: fondo di garanzia mutui, detrazione interessi e sconto imposte. Panoramica completa degli aiuti per l'acquisto.

Acquistare la prima casa nel 2026 significa poter contare su più strumenti cumulabili: garanzia statale sul mutuo, detrazione degli interessi e sconto sulle imposte d’acquisto. Chi è in difficoltà economica può inoltre accedere alle case popolari tramite graduatoria comunale.

Acquistare una casa è un sogno di molti, tuttavia, i costi da sostenere per una compravendita sono molto alti per tante famiglie. Inoltre, nel nostro periodo storico è difficile accedere ai mutui e i tassi di interesse sono alle stelle. Tuttavia, per chi ha intenzione di acquistare la prima casa, lo Stato ha previsto alcune agevolazioni. Vediamo di elencarle qui di seguito le principali.

Box: quale agevolazione fa per te?

Le quattro misure non si escludono a vicenda: puoi rientrare in più di una contemporaneamente. Ecco una guida rapida per orientarti.

| La tua situazione | Agevolazione più adatta |

|---|---|

| Hai meno di 36 anni, ISEE sotto 40.000 € e fatichi a ottenere un mutuo senza un anticipo consistente | Fondo di Garanzia CONSAP — garanzia statale dall’80% al 90% del mutuo |

| Hai già acceso o stai per accendere un mutuo ipotecario per l’abitazione principale | Detrazione IRPEF del 19% sugli interessi passivi, fino a 760 €/anno |

| Stai per acquistare (o hai già acquistato) l’abitazione principale, indipendentemente dal mutuo | Imposta di registro al 2% o IVA al 4% — l’agevolazione “prima casa” |

| Sei in una situazione di disagio economico, sfratto o alloggio inadeguato e non puoi acquistare | Assegnazione di un alloggio popolare tramite graduatoria comunale |

Tabella: agevolazioni prima casa 2026 a confronto

Prima di entrare nel dettaglio di ciascuna misura, ecco un quadro sintetico delle quattro agevolazioni a confronto.

| Agevolazione | A chi è rivolta | Beneficio | Requisito chiave | Dove si richiede |

|---|---|---|---|---|

| Fondo garanzia mutui prima casa | Giovani coppie, under 36, nuclei monogenitoriali, famiglie numerose (con ISEE) | Garanzia pubblica fino al 50% (80% con ISEE basso) su mutui fino a 250.000 € | Non essere proprietari di altre abitazioni, anche all’estero | Banca aderente all’iniziativa (elenco su CONSAP) |

| Detrazione interessi passivi mutuo | Chi acquista con mutuo l’abitazione principale | Detrazione IRPEF 19%, su un tetto di spesa di 4.000 €/anno | Mutuo ipotecario collegato all’acquisto dell’abitazione principale | Dichiarazione dei redditi (730 o Redditi PF) |

| Agevolazione prima casa (registro/IVA) | Persone fisiche che acquistano un’abitazione non di lusso | Imposta di registro al 2% (invece del 9%) o IVA al 4% (invece del 10%) | Residenza nel Comune entro 18 mesi, nessun’altra casa agevolata | Dichiarazione resa nell’atto notarile di acquisto |

| Assegnazione case popolari | Nuclei in disagio economico o emergenza abitativa | Alloggio a canone sociale (non è un contributo economico diretto) | ISEE sotto la soglia stabilita da Regione o Comune | Graduatoria del Comune/Ente gestore competente |

Fondo garanzia mutui prima casa

Il Fondo Prima Casa è previsto in favore dei cittadini che, alla data di presentazione della domanda di mutuo per l’acquisto della prima casa, non siano proprietari di altri immobili a uso abitativo, anche all’estero, eccetto il caso in cui il mutuatario abbia acquisito la proprietà per successione causa morte, anche in comunione con altro successore, e che siano ceduti in uso a titolo gratuito a genitori o fratelli.

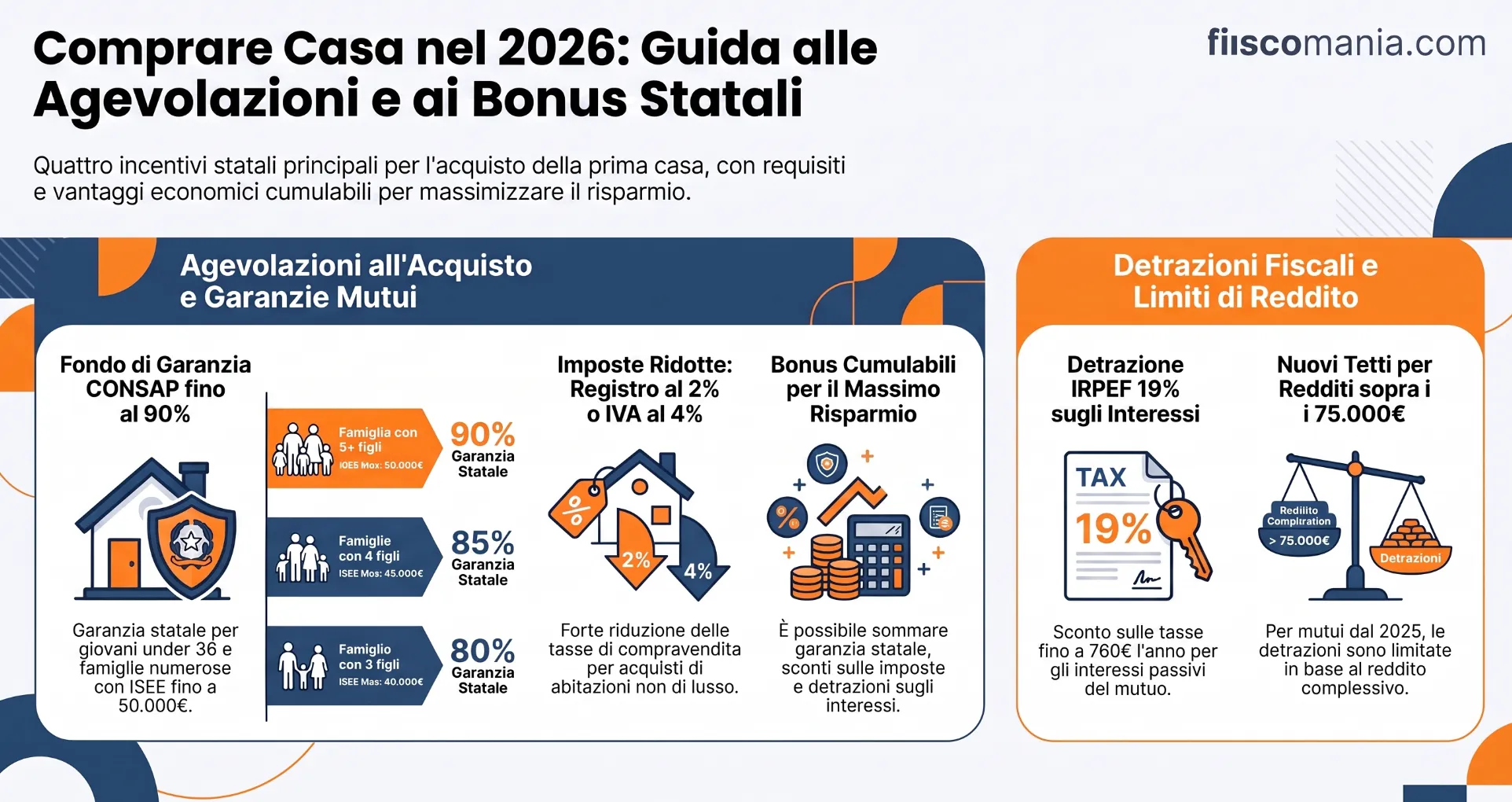

L’ammontare del finanziamento non deve essere superiore a 250.000 euro. E’ prevista una garanzia pubblica del 50%. La garanzia è concedibile per l’acquisto e per la ristrutturazione con efficientamento energetico dell’immobile.

L’accesso al Fondo è previsto soltanto in favore di:

- Giovani coppie coniugate ovvero conviventi more uxorio, il cui nucleo familiare sia stato costituito da almeno 2 anni e in cui uno dei due componenti non abbia superato 35 anni;

- Nuclei familiari monogenitoriali con figli minori;

- Conduttori di alloggi di proprietà degli Istituti autonomi per le case popolari;

- Giovani che non hanno compiuto 36 anni;

- Nuclei familiari che includono tre figli di età inferiore a 21 anni e con un valore ISEE non superiore a 40.000 euro annui;

- Nuclei familiari che includono quattro figli di età inferiore a 21 anni e con un valore ISEE non superiore a 45.000 euro annui;

- Nuclei familiari che includono cinque o più figli di età inferiore a 21 anni e con un valore ISEE non superiore a 50.000 euro annui.

La domanda di accesso al Fondo va presentata direttamente alla Banca aderente all’iniziativa cui si richiede il mutuo, utilizzando l’apposita modulistica disponibile sul sito di CONSAP Spa, su quello del Dipartimento del Tesoro e delle Banche aderenti. L’elenco delle Banche ad oggi aderenti, in continuo aggiornamento, è disponibile sul sito di CONSAP Spa.

La proroga, disposta dall’art. 1 della Legge di Bilancio 2025 (L. 207/2024), estende l’operatività del Fondo fino al 31 dicembre 2027, con uno stanziamento di 270 milioni di euro per ciascuno degli anni 2026 e 2027. La garanzia pubblica rafforzata segue una scala progressiva legata al numero di figli under 21: 80% per i nuclei con almeno tre figli e ISEE fino a 40.000 euro, 85% per quelli con quattro figli e ISEE fino a 45.000 euro, fino al 90% per i nuclei con cinque o più figli e ISEE fino a 50.000 euro.

Attenzione: la proroga riguarda esclusivamente l’accesso alla garanzia statale sul mutuo. Le agevolazioni fiscali specificamente dedicate agli under 36 (esenzione dall’imposta di registro, credito d’imposta sull’IVA ed esenzione dall’imposta sostitutiva sul finanziamento) sono scadute il 31 dicembre 2023 e non sono state rinnovate: nel 2026 restano quindi valide solo le imposte ordinarie prima casa (registro 2% o IVA 4%), affiancate, per chi rientra nei requisiti, dalla garanzia CONSAP.

Detrazione interessi passivi mutui ipotecari

Coloro che hanno intenzione di acquistare casa con un mutuo, possono detrarre gli interessi passivi pagati in relazione ai mutui per l’acquisto dell’abitazione principale, con una conseguente diminuzione delle imposte da pagare. La disciplina è rinvenibile nell’art. 15 del TUIR. Infatti, ai sensi dell’art. 15, co. 1, lett. b) del TUIR sono detraibili nella misura del 19% gli interessi per mutui ipotecari legati all’acquisto dell’abitazione principale.

La detrazione è pari al 19% con un limite di 4.000 euro di spesa, e si tratta di una agevolazione garantita sugli interessi passivi e sugli oneri accessori nel caso di ipoteche sugli immobili, e sui contratti per i mutui stipulati per una casa destinata a prima abitazione.

Questa agevolazione può essere beneficiata da tutti i contribuenti che hanno sostenuto la spesa, oppure anche per la quota relativa ai familiari (coniuge) a carico. La detrazione è fruibile sia nel modello 730 che nel modello Redditi Persone fisiche.

Novità 2026 per i redditi più alti: dal periodo d’imposta 2025 (quindi a partire dal modello 730/2026), l’art. 16-ter del TUIR, introdotto dalla Legge di Bilancio 2025 (L. 207/2024), inserisce la detrazione degli interessi passivi in un plafond complessivo di detrazioni per i contribuenti con reddito superiore a 75.000 euro: 14.000 euro tra 75.000 e 100.000 euro di reddito, 8.000 euro oltre i 100.000 euro, modulati in base al numero di figli fiscalmente a carico. La novità riguarda però soltanto i mutui stipulati dal 2025 in poi: chi ha acceso il mutuo prima di tale data continua a fruire della detrazione al 19% (nel limite dei consueti 4.000 euro di spesa, per un risparmio massimo di 760 euro) senza il nuovo tetto reddituale.

Lo sconto sulle imposte di acquisto (registro e IVA)

Oltre al fondo di garanzia e alla detrazione sugli interessi, chi acquista la prima casa può beneficiare della riduzione dell’imposta di registro al 2% (o dell’IVA al 4% se si compra da un’impresa costruttrice), a fronte del rispetto di requisiti precisi su residenza, categoria catastale e non possidenza di altri immobili.

Per la disciplina completa, requisiti, decadenza nei 5 anni, credito d’imposta per il riacquisto e casi particolari (AIRE, successioni), consulta la guida completa all’agevolazione prima casa 2026.

Nuclei familiari in situazioni di disagio economico

Inoltre, i nuclei familiari in situazioni di disagio economico o emergenza abitativa, come sfratto, alloggio inadeguato, presenza di disabili, famiglie numerose, ecc. possono domandare l’inserimento nella graduatoria per l’assegnazione delle cosiddette case popolari. Occorre essere in possesso di un valore ISEE al di sotto della soglia stabilita a livello regionale o comunale.

Domande frequenti

Sì. Fondo di Garanzia CONSAP, detrazione sugli interessi del mutuo e sconto sull’imposta di registro (o IVA) sono strumenti autonomi e cumulabili: il primo agevola l’accesso al credito, il secondo riduce l’IRPEF ogni anno, il terzo abbatte le imposte pagate una tantum al rogito. Chi rientra nei requisiti di ciascuna misura può beneficiarne contemporaneamente.

Il Fondo, gestito da Consap, è stato prorogato dalla Legge di Bilancio 2025 (L. 207/2024) fino al 31 dicembre 2027, con uno stanziamento di 270 milioni di euro per ciascuno degli anni 2026 e 2027.

Sì. La detrazione IRPEF del 19% sugli interessi passivi (art. 15 TUIR) dipende dal fatto che l’immobile sia adibito ad abitazione principale entro un anno dall’acquisto, non dall’aver ottenuto le agevolazioni sull’imposta di registro o sull’IVA. Sono due benefici autonomi, verificabili separatamente.

Sì, dal 2025. Per i contribuenti con reddito superiore a 75.000 euro e mutui stipulati dal 2025 in poi, l’art. 16-ter del TUIR inserisce la detrazione in un plafond complessivo: 14.000 euro tra 75.000 e 100.000 euro di reddito, 8.000 euro oltre i 100.000 euro.

Fonti

Fondo di Garanzia mutui prima casa

- L. 27 dicembre 2013, n. 147 (Legge di Stabilità 2014), art. 1, comma 48, lett. c) — istituzione del Fondo presso il MEF, gestione affidata a Consap

- D.I. 31 luglio 2014 (Ministero Economia e Finanze) — disciplina attuativa del Fondo

- L. 13 ottobre 2020, n. 126 — individuazione delle categorie prioritarie di accesso

- L. 30 dicembre 2024, n. 207 (Legge di Bilancio 2025) — proroga del Fondo fino al 31 dicembre 2027, stanziamento di 270 milioni di euro per ciascuno degli anni 2026-2027

- L. 30 dicembre 2025, n. 199 (Legge di Bilancio 2026) — conferma della misura per il 2026

Detrazione interessi passivi mutui ipotecari

- Art. 15, comma 1, lett. b), D.P.R. 22 dicembre 1986, n. 917 (TUIR) — disciplina base della detrazione al 19%

- Art. 16-ter, D.P.R. 917/1986, introdotto da L. 207/2024 (Legge di Bilancio 2025) — plafond complessivo di detrazioni per redditi superiori a 75.000 euro, operativo dal periodo d’imposta 2025

Agevolazione acquisto prima casa (registro/IVA)

- Nota II-bis, art. 1, Tariffa, Parte I, allegata al D.P.R. 26 aprile 1986, n. 131 — disciplina dell’imposta di registro agevolata

- N. 21, Tabella A, Parte II, allegata al D.P.R. 26 ottobre 1972, n. 633 — disciplina dell’IVA agevolata al 4%

Assegnazione alloggi di edilizia residenziale pubblica

- L. 5 agosto 1978, n. 457 — quadro normativo nazionale storico dell’edilizia residenziale pubblica

- L. Cost. 18 ottobre 2001, n. 3 (riforma del Titolo V della Costituzione) — devoluzione della competenza legislativa in materia di ERP alle Regioni; i requisiti economici e le graduatorie sono oggi disciplinati da leggi regionali