Pubblicate in GUUE le regole operative sul dazio doganale temporaneo. Dal 1° luglio 2026 dazio di 3 euro per i piccoli pacchi extra-UE

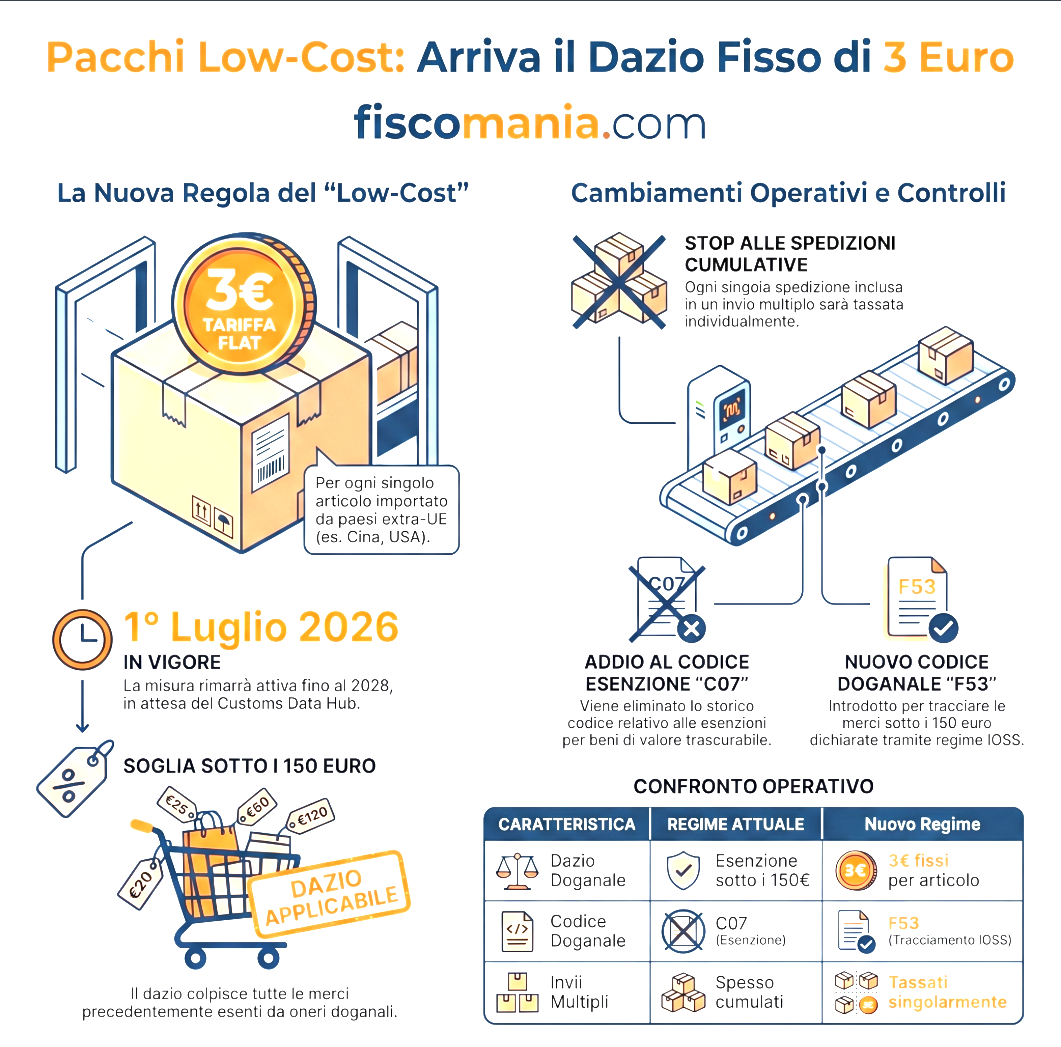

Dal prossimo 1°luglio entra in vigore in Europa un dazio doganale temporaneo di 3 euro per articolo, una misura destinata a operare fino al 1°luglio 2028, in attesa della piena operatività dell’Eu Customs Data Hub. A questo si potrebbe sommare, in futuro, un contributo italiano aggiuntivo di 2 euro per spedizione, previsto dal decreto fiscale ma al momento sospeso: qualora venisse sbloccato, l’onere complessivo per i pacchi low cost diretti in Italia salirebbe a 5 euro per articolo.

Il dazio si applica sulle vendite a distanza di beni importati in una spedizione con valore non superiore a 150 euro. Il 2 giugno la Commissione europea ha pubblicato linee guida le quali chiariscono che questa tariffa flat si applica a tutte le vendite a distanza di merci importate da paesi terzi verso consumatori finali nella Ue. Questo dazio è considerato un diritto doganale ed è pertanto soggetto a Iva. L’impatto economico per il consumatore dipenderà dalla modalità di dichiarazione doganale adottata considerando che troverà applicazione generalmente per ogni riga di dichiarazione.

Cosa cambia per i pacchi “low cost” sotto i 150 euro

A partire dal 1° luglio 2026, lo shopping online da Paesi extra-UE (come Cina, Stati Uniti o Regno Unito) cambierà radicalmente. Dal Paese asiatico arriva più del 98% delle spedizioni di basso valore in Italia. Con la pubblicazione nella Gazzetta Ufficiale dell’Unione Europea (GUUE) dell’8 giugno 2026 del Regolamento di esecuzione (UE) 2026/1200, la Commissione Europea ha definito le regole operative per l’introduzione di un dazio doganale temporaneo e fisso di 3 euro per articolo sui pacchi low-cost. Fino ad oggi, i piccoli acquisti online provenienti da mercati extra-UE beneficiavano di una soglia di esenzione dai dazi doganali. Il nuovo pacchetto di riforme europee cancella questo beneficio (attraverso il Reg. UE 2026/382) e introduce una tariffa fissa:

- Dazio fisso di 3 euro: si applica alle vendite a distanza di beni importati con un valore intrinseco non superiore a 150 euro;

- Tassazione generalizzata: anche i piccoli acquisti di valore modesto saranno ora soggetti a tassazione doganale;

- Controllo sulle merci in stock: il balzello verrà applicato anche alle merci extra-UE stoccate nei depositi doganali all’interno dell’Unione.

La norma è a tutela dei produttori e venditori europei dall’ingresso di pacchi con merce a basso costo provenienti soprattutto dalle piattaforme di e-commerce.

Secondo la Commissione europea, il volume dei piccoli pacchi diretti nel mercato europeo è raddoppiato ogni anno dal 2022: nel 2024 sono stati 4,6 miliardi, e il 91% delle spedizioni proveniva dalla Cina. I dazi costituiscono una risorsa propria tradizionale dell’Unione e una quota degli introiti resta agli Stati membri a copertura dei costi di riscossione, con un impatto positivo sia sul bilancio europeo sia su quelli nazionali.

Il nuovo sistema avrà effetti positivi sul bilancio dell’Ue che sulle finanze pubbliche nazionali, in quanto i dazi doganali costituiscono una risorsa propria tradizionale dell’Unione e gli Stati membri ne trattengono parte degli importi a titolo di spese di riscossione.

Il dazio è dovuto indipendentemente dal regime IVA

Un aspetto spesso trascurato riguarda il rapporto tra il nuovo dazio e i regimi IVA applicabili al commercio elettronico. La Commissione europea ha chiarito nelle linee guida del 2 giugno 2026 che la tariffa flat da 3 euro è “agnostica” rispetto al regime IVA adottato: che la piattaforma o l’operatore utilizzi il regime IOSS (Import One Stop Shop), il regime speciale o l’IVA ordinaria, il dazio doganale resta comunque dovuto. Non esistono esenzioni legate alla modalità di assolvimento dell’IVA. Trattandosi di un diritto doganale a tutti gli effetti, il dazio è a sua volta soggetto ad IVA, con un aggravio sul prezzo finale che si cumula con l’imposta sul valore aggiunto.

Le nuove regole operative e i controlli anti-elusione

Il Regolamento (UE) 2026/1200 va a modificare il precedente regolamento di esecuzione (UE) 2015/2447 per adeguarlo alle nuove modalità di riscossione. Le autorità doganali intensificheranno le verifiche per evitare che i grandi colossi dell’e-commerce o i privati provino ad aggirare la norma.

Stop alle spedizioni cumulative

Per contrastare l’elusione tariffaria, la Corte di Giustizia dell’Unione Europea ha stabilito un principio rigido: ogni singola spedizione inclusa in un invio cumulativo deve essere considerata individualmente. Le dogane effettueranno controlli fisici e incroci di dati per identificare ogni singola vendita a distanza e applicare a ciascuna il dazio di 3 euro.

Cambiano i codici doganali (Addio al codice C07)

A livello tecnico, la modulistica doganale (Allegato B) viene aggiornata:

- Viene eliminato lo storico codice “C07”, relativo alle esenzioni per i beni di valore trascurabile;

- Viene introdotto il nuovo codice “F53”, che servirà a tracciare le merci sotto i 150 euro non dichiarate tramite il regime IOSS (Import One Stop Shop);

- Viene inserito un indicatore specifico per il calcolo automatico della tariffa fissa da 3 euro nelle dichiarazioni standard.

Competenza dello Stato di destinazione

Per coordinare al meglio i dazi con i regimi IVA vigenti per il commercio elettronico, l’ufficio doganale competente per la dichiarazione dovrà risiedere nello Stato membro di destinazione finale della spedizione, salvo il caso in cui l’operatore utilizzi i regimi speciali di identificazione dello sportello unico.

Tracciato H7 o H1: quanto si paga davvero

L’importo effettivo del dazio che il consumatore o l’operatore si troverà a pagare non dipende solo dalla tariffa flat da 3 euro, ma dalla modalità di dichiarazione doganale adottata. Le linee guida della Commissione europea illustrano la distinzione attraverso un esempio pratico: una spedizione da 140 euro contenente tre capi d’abbigliamento (un anorak, una giacca a vento e un giubbotto).

Tracciato H7: utilizzato normalmente dalle piattaforme di e-commerce per spedizioni sotto i 150 euro prive di restrizioni e senza richiesta di tariffe preferenziali: i beni vengono raggruppati sotto un unico codice HS a 6 cifre, generando una sola riga di dichiarazione. In questo scenario, il dazio complessivo è di 3 euro per l’intera spedizione.

Tracciato H1: obbligatorio per merci soggette a restrizioni o quando si richiedono tariffe preferenziali, richiede la classificazione Taric a 10 cifre. Se i tre articoli ricadono sotto codici Taric differenti o hanno origini diverse, la dichiarazione presenterà tre righe distinte, con un esborso totale di 9 euro di dazi (3 euro per ogni riga, più IVA).

La scelta del tracciato, quindi, può triplicare il costo doganale a parità di valore della spedizione. Gli operatori ordinari che utilizzano il tracciato H1 dovranno tenerne conto nella struttura dei prezzi al cliente finale.

I Product Identifier (PID): nuovi codici per la tracciabilità anticontraffazione

La riforma non si limita alla dimensione tariffaria. Il Regolamento introduce l’obbligo di comunicare i Product Identifier (PID), codici che identificano la merce e consentono alle dogane di verificarne la conformità agli standard di sicurezza e l’assenza di contraffazione. L’applicazione volontaria dei PID decorre dal 1° luglio 2026, mentre l’obbligo diventa effettivo dal 1° novembre 2026.

Gli operatori dovranno comunicare tre tipologie di codici:

- M-PID: codice assegnato dalla piattaforma online o dal venditore;

- NS-PID: codice assegnato dal produttore;

- S-PID: codici obbligatori solo se già esistenti (es. EAN, ISBN).

I PID saranno integrati nel sistema TARIC con nuovi codici documento: C127 per l’M-PID e C128 per l’NS-PID. La misura punta a migliorare la gestione del rischio doganale e a contrastare le violazioni nel commercio elettronico, in particolare per le merci provenienti da fornitori extra-UE non soggetti ai controlli di conformità europei.

L’impatto su consumatori e piattaforme di e-commerce

La rimozione della franchigia e l’introduzione del dazio fisso da 3 euro promettono di ridisegnare i margini dei grandi marketplace internazionali e le abitudini di acquisto dei consumatori europei. Oltre al dazio, i flussi logistici dovranno adeguarsi rapidamente: i gestori delle spedizioni postali dovranno infatti aggiornare le garanzie globali per l’immissione in libera pratica delle merci, includendo una stima preventiva dei dazi attesi per i pacchi di valore modesto.

L’entrata in vigore ufficiale è fissata al 1° luglio 2026. Da quella data, i prezzi finali dei prodotti low-cost provenienti da mercati extra-UE potrebbero subire rincari diffusi, sia per l’applicazione diretta del dazio sia per i costi di gestione delle nuove pratiche doganali.