Il D.Lgs. 117/2026 rinumera il TUIR dal 2027. Cosa succede a contratti e statuti con riferimenti a esterovestizione, CFC e residenza estera.

Il D.Lgs. 117/2026 sposta esterovestizione, CFC e residenza fiscale su nuovi articoli dal 2027: cosa rivedere in contratti e statuti prima della scadenza.

Hai una controllata estera, una holding fuori Italia o un contratto infragruppo che richiama l’art. 73 o l’art. 167 del TUIR? Dal 1° gennaio 2027 quei numeri non esistono più. Il D.Lgs. 117/2026 ha riscritto integralmente il Testo Unico delle Imposte sui Redditi, spostando la disciplina di residenza fiscale delle società, esterovestizione e normativa CFC su articoli diversi. La riforma non cambia le regole nel merito, ma chi non aggiorna statuti, patti parasociali e clausole contrattuali si ritrova con riferimenti che invecchiano silenziosamente, tanto che un notaio, una banca o un giudice potrebbero non riconoscerli come equivalenti.

Il contesto: perché la rinumerazione riguarda le tue strutture estere

Il D.Lgs. 117/2026 non introduce una nuova imposta né modifica aliquote o requisiti. Riordina in un unico testo unico disposizioni che erano sparse in decreti diversi negli ultimi quarant’anni, assegnando loro nuovi numeri di articolo. Per un imprenditore con attività solo in Italia l’impatto pratico è minimo. Per chi gestisce holding estere, società controllate soggette a CFC o trust internazionali, il cambio di numerazione tocca esattamente i riferimenti che compaiono più spesso nei contratti e negli atti societari. Il riordino del TUIR riguarda però tutta la normativa nel suo complesso, non solo la fiscalità internazionale

Cosa cambia davvero e cosa resta uguale

Il decreto ha natura compilativa: raccoglie disposizioni vigenti, le coordina formalmente e abroga quelle superate, senza toccarne il contenuto sostanziale. Il Testo Unico del 1986 passa da 191 a 377 articoli, distribuiti in quattro Parti che separano il regime ordinario, i regimi speciali, l’imposizione minima globale e le disposizioni transitorie. Le regole sulla residenza fiscale, sulla presunzione di esterovestizione e sulla disciplina CFC restano identiche nel merito: cambiano solo la collocazione e il numero dell’articolo che le contiene. Il decreto è entrato in vigore il 4 luglio 2026, ma le nuove disposizioni si applicano solo dal 1° gennaio 2027, in base all’articolo 377. Fino a quella data resta valido il vecchio DPR 917/1986: il nuovo testo unico ne abroga gli articoli da 1 a 191 a partire dal 2027.

Chi deve preoccuparsene per primo

Il cambio di numerazione non riguarda allo stesso modo tutti i contribuenti. Chi ha una holding estera che detiene partecipazioni italiane, una controllata soggetta al regime CFC o un trust con disponente o beneficiari in Italia utilizza quotidianamente riferimenti agli articoli sulla residenza fiscale delle società e sulla presunzione di esterovestizione, oggi contenuti nell’art. 73 del TUIR. Chi ha già affrontato un caso di esterovestizione societaria sa quanto conti la precisione del riferimento normativo in un contraddittorio con l’Amministrazione finanziaria. Anche i contratti infragruppo con clausole di controllo o i piani di riorganizzazione societaria con trasferimento di sede all’estero richiamano numeri di articolo che dal 2027 cambiano. Per questi soggetti il riordino non è un aggiornamento burocratico da rimandare: è un intervento da programmare entro la fine del 2026.

La riforma e il meccanismo di rinumerazione

Capire dove sono confluite le norme sulla fiscalità internazionale permette di individuare subito i nuovi riferimenti da inserire in contratti e statuti, senza dover rileggere l’intero decreto. Il punto di partenza è la struttura dell’atto: la sequenza degli articoli segue una logica per settori omogenei, diversa da quella del vecchio TUIR.

La norma di riferimento

Il D.Lgs. 19 giugno 2026, n. 117 approva il nuovo Testo Unico delle Imposte sui Redditi, pubblicato nella Gazzetta Ufficiale n. 152 del 3 luglio 2026. L’articolo 377 fissa la decorrenza delle nuove disposizioni al 1° gennaio 2027. L’articolo 376 elenca le abrogazioni, comprese quelle degli articoli da 1 a 191 del DPR 917/1986, e al comma 2 introduce una clausola di salvaguardia: quando leggi, regolamenti o decreti richiamano disposizioni abrogate, il riferimento si intende automaticamente riferito alla corrispondente norma del nuovo testo unico. La clausola copre le fonti normative esterne, non la documentazione contrattuale, un punto su cui torniamo più avanti perché genera una falsa sensazione di protezione.

Dove sono confluite le norme sulla fiscalità internazionale

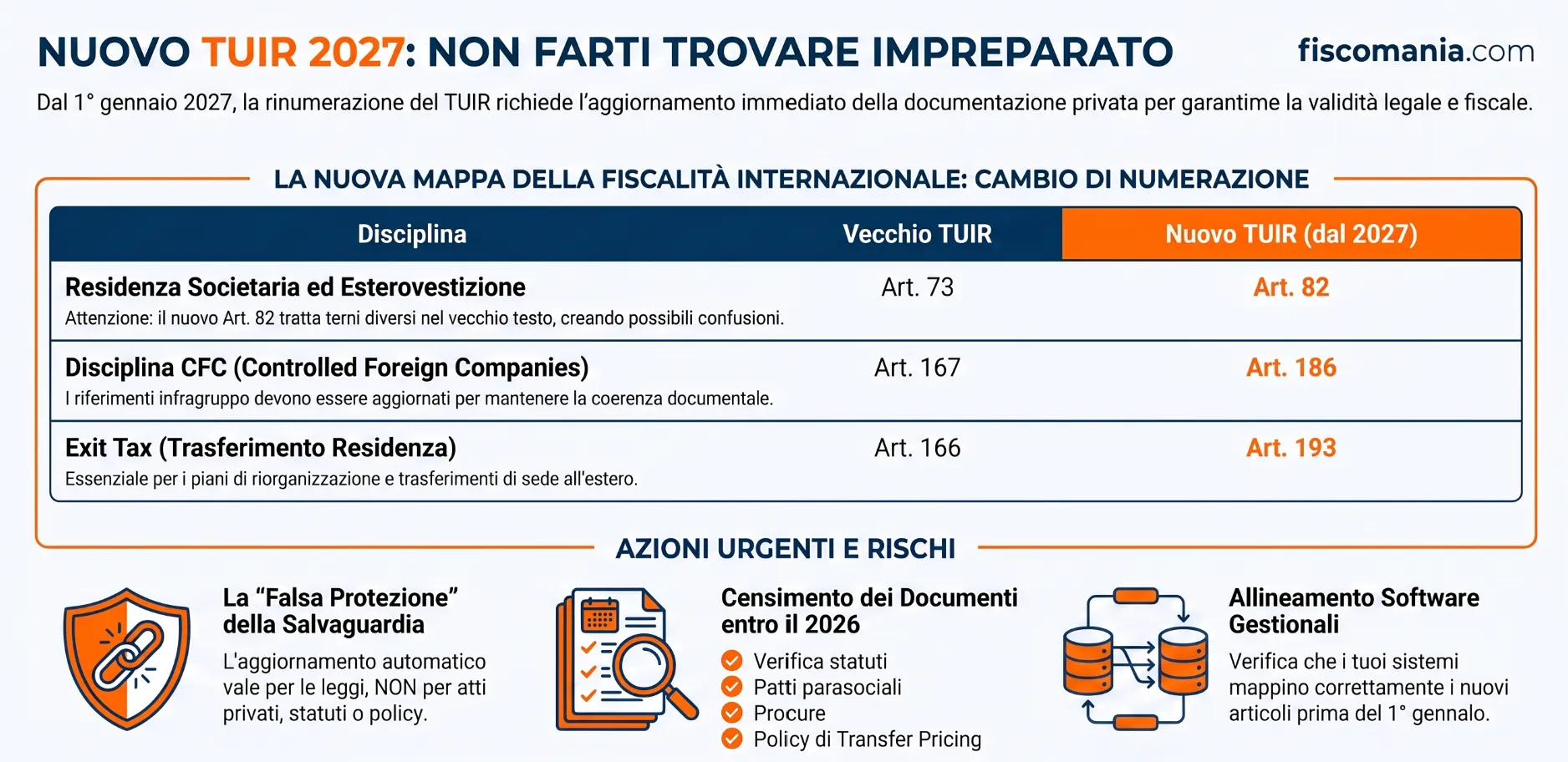

Le disposizioni sui rapporti internazionali occupano il Titolo IV della Parte I del nuovo testo unico, articoli 183-200. Il Capo I contiene le disposizioni generali, tra cui la disciplina CFC. Il Capo II riguarda le operazioni straordinarie tra soggetti residenti in Stati membri UE diversi. Il Capo III disciplina i valori fiscali in ingresso e in uscita, compreso il trasferimento di residenza all’estero. La disciplina sulla residenza delle società e sulla presunzione di esterovestizione, oggi soggetti passivi IRES ai sensi dell’art. 73, resta invece nel Titolo II della Parte I, dedicato all’imposta sul reddito delle società, spostandosi di nove posizioni per effetto del nuovo ordine sistematico.

| Disciplina | Vecchio TUIR | Nuovo TUIR (dal 2027) |

|---|---|---|

| Soggetti passivi IRES / residenza società | art. 73 | art. 82 |

| Controlled Foreign Companies (CFC) | art. 167 | art. 186 |

| Trasferimento di residenza all’estero | art. 166 | art. 193 |

Diagnosi: dove si nasconde il rischio nei tuoi documenti

Sapere che i riferimenti cambiano non basta a mettersi al riparo: serve individuare esattamente dove, nella documentazione del gruppo, quei riferimenti compaiono. La diagnosi non è un controllo formale da archiviare, ma il primo passo di un piano di aggiornamento da costruire documento per documento, perché ogni tipologia di atto porta un rischio diverso.

I documenti da censire per primi

Il punto di partenza è distinguere tra i documenti che richiamano esplicitamente un articolo del TUIR e quelli che ne applicano il contenuto senza citarlo. I primi sono i più semplici da individuare ma anche i più urgenti da correggere: uno statuto sociale o un patto parasociale che definisce la residenza fiscale di una controllata richiamando l’art. 73 resta valido, ma la citazione diventa un rinvio a una norma abrogata dal 2027. Meno visibili, ma altrettanto rilevanti, sono i contratti di finanziamento con covenant legati al mantenimento della residenza fiscale in un determinato Paese, dove un riferimento impreciso può complicare l’interpretazione della clausola in caso di contenzioso con l’istituto finanziatore. La stessa attenzione va riservata alle procure e deleghe di gestione a soggetti esteri, spesso redatte anni prima e mai riviste, e alle policy di gruppo su transfer pricing e CFC, che di norma richiamano puntualmente gli articoli oggi numerati 167 e 73.

L’impatto sugli oneri documentali in materia di Transfer Pricing

Un’attenzione particolare deve essere riservata alla documentazione sui prezzi di trasferimento. Le policy di gruppo, così come il Masterfile e il Documento Nazionale (Local file), richiamano costantemente gli articoli del TUIR (in particolare i vecchi articoli 73 e 167) per delineare e giustificare la corretta allocazione dei margini e la natura delle operazioni infragruppo. Poiché questi fascicoli sono i primi documenti ad essere acquisiti e analizzati minuziosamente dall’Amministrazione Finanziaria in caso di verifica, presentare dal 2027 oneri documentali con riferimenti normativi obsoleti potrebbe complicare e irrigidire la fase di controllo preliminare. Aggiornare tempestivamente i template documentali e le policy interne è essenziale non solo per una questione di precisione formale, ma per garantire senza intoppi la validità della “penalty protection” in sede di ispezione.

Documenti da censire prima del 31 dicembre 2026

Verifica se questi documenti citano articoli del TUIR destinati a cambiare numero:

Le conseguenze di non intervenire

Un riferimento normativo obsoleto in un contratto non lo rende nullo, ma ne complica la lettura nel momento meno opportuno: davanti a un terzo che deve valutarlo senza il contesto di chi lo ha scritto. Le conseguenze pratiche si concentrano su tre fronti distinti, con effetti diversi a seconda del tipo di documento coinvolto.

Il rischio interpretativo nei rapporti con terzi

Un notaio che riceve uno statuto con una clausola sulla residenza fiscale ancorata all’art. 73 TUIR, una banca che valuta un covenant contrattuale, o un giudice chiamato a interpretare una clausola in un contenzioso: nessuno di questi soggetti ha l’obbligo di ricostruire automaticamente l’equivalenza con il nuovo art. 82. La clausola di salvaguardia dell’art. 376 tutela i rinvii tra fonti normative, non la lettura di un atto privato da parte di un terzo che si limita a confrontare il testo con il TUIR vigente al momento della lettura.

La collisione con il vecchio art. 82

Il rischio più insidioso riguarda proprio il numero 82. Nel TUIR ancora in vigore, l’art. 82 disciplina le cessioni obbligatorie di partecipazioni sociali, una materia completamente diversa dalla residenza fiscale delle società. Chi cerca “art. 82 TUIR” durante il periodo di transizione, o chi programma un software gestionale sulla base di fonti non aggiornate, rischia di sovrapporre due norme che nel merito non hanno nulla in comune.

Il disallineamento con software gestionali e dichiarativi

I fornitori di software fiscale e gestionale devono mappare l’intera nuova numerazione prima del 1° gennaio 2027. Fino a quando questo aggiornamento non è completo, causali, note esplicative e stampe fiscali generate dai gestionali possono continuare a richiamare articoli non più coerenti con il testo unico applicabile, un disallineamento che si somma, e non sostituisce, il lavoro di revisione della documentazione contrattuale.

I tuoi contratti citano ancora il vecchio TUIR?

Statuti, patti parasociali e contratti infragruppo con riferimenti obsoleti restano validi ma diventano difficili da far valere davanti a terzi. Una verifica mirata individua i punti da aggiornare prima che diventino un problema.

Richiedi una consulenza →Falsa protezione: la clausola di salvaguardia dell’art. 376

Molti professionisti, leggendo che il decreto prevede una clausola di salvaguardia, danno per scontato che l’aggiornamento della documentazione contrattuale possa aspettare. È una lettura parziale della norma, che copre solo una parte dei casi e lascia scoperto proprio il terreno su cui operano gli imprenditori con strutture estere.

Cosa copre davvero

L’art. 376, comma 2 del D.Lgs. 117/2026 stabilisce che quando leggi, regolamenti, decreti o altri provvedimenti richiamano disposizioni abrogate del vecchio TUIR, il riferimento si intende automaticamente riferito alla corrispondente disposizione del nuovo testo unico. La disposizione opera in modo generale e automatico, senza bisogno di un intervento specifico da parte dell’operatore, ma resta limitata alle fonti normative: leggi regionali, regolamenti attuativi, altri decreti che a loro volta richiamano il TUIR del 1986.

Cosa non copre

La salvaguardia non si estende agli atti privati: statuti, patti parasociali, contratti infragruppo, procure, policy interne di gruppo. Un contratto che cita l’art. 73 TUIR continua a produrre effetti per via interpretativa, ma nessuna norma impone a un notaio, a una banca o a una controparte contrattuale di riconoscere automaticamente l’equivalenza con l’art. 82. La distinzione conta soprattutto per i documenti destinati a durare nel tempo: un patto parasociale firmato nel 2025 con scadenza nel 2032 attraversa l’intera transizione normativa e merita una clausola di aggiornamento esplicita, non un rinvio implicito che nessuna legge garantisce.

Cosa puoi fare adesso

Diciotto mesi sembrano un margine ampio, ma per un gruppo con più strutture estere il tempo si consuma rapidamente tra censimento, priorità e coordinamento con i fornitori di software. Il modo più efficiente per non arrivare a dicembre 2026 con il lavoro concentrato nelle ultime settimane è impostare un percorso in tre fasi, ciascuna con un output verificabile.

Censire i riferimenti prima del 31 dicembre 2026

Il primo passo è un censimento sistematico: raccogliere statuti, patti parasociali, contratti infragruppo, procure e policy di gruppo, ed estrarre ogni riferimento esplicito ad articoli del TUIR. Non serve intervenire subito su ogni documento individuato: serve avere una mappa completa prima di decidere l’ordine di intervento, perché alcuni atti si aggiornano naturalmente al primo rinnovo, altri restano in vigore per anni e vanno corretti prima.

Dare priorità a CFC, esterovestizione e trasferimento di residenza

Tra tutti i riferimenti censiti, tre meritano priorità perché più esposti a contestazioni interpretative: le clausole che richiamano la disciplina CFC (oggi art. 167, domani art. 186), quelle sulla residenza fiscale delle società e sulla presunzione di esterovestizione (oggi art. 73, domani art. 82) e quelle sul trasferimento di residenza all’estero (oggi art. 166, domani art. 193). Sono le tre discipline più citate nei contratti di riorganizzazione societaria e nei patti di controllo, e quelle su cui un riferimento impreciso pesa di più in un eventuale contraddittorio con l’Amministrazione finanziaria.

Coordinarsi con il fornitore del software gestionale

Il censimento della documentazione contrattuale non basta se il software gestionale e dichiarativo dello studio o dell’azienda non recepisce la nuova numerazione in tempo utile. Vale la pena chiedere per iscritto al fornitore una tempistica precisa di adeguamento, così da sapere quando causali, note esplicative e stampe fiscali saranno allineate al nuovo testo unico, ed evitare che il lavoro di aggiornamento dei contratti resti scoordinato rispetto agli strumenti che li generano.

Consulenza fiscale online

Aggiorna la documentazione delle tue strutture estere prima della scadenza

Statuti, contratti infragruppo e policy di gruppo con riferimenti al vecchio TUIR restano validi ma esposti a contestazioni interpretative. Un’analisi con i documenti alla mano individua cosa aggiornare subito e cosa può attendere il primo rinnovo.

Richiedi una consulenza →Domande frequenti

Il D.Lgs. 117/2026 è in vigore dal 4 luglio 2026, ma le sue disposizioni si applicano solo dal 1° gennaio 2027. Fino a quella data resta valido il vecchio TUIR. Non serve un intervento d’urgenza sui contratti, ma conviene censire i riferimenti normativi entro il 2026 per pianificare gli aggiornamenti prima della scadenza.

Lo statuto resta valido per via interpretativa, la clausola non diventa nulla. Il rischio è che un notaio, una banca o un giudice non riconoscano automaticamente l’equivalenza con il nuovo art. 82, perché la clausola di salvaguardia del decreto copre solo i rinvii tra fonti normative, non gli atti privati.

La disciplina CFC, oggi all’art. 167 del TUIR, si sposta al nuovo art. 186, nel Titolo IV dedicato ai rapporti internazionali. Le regole restano identiche nel merito: cambia solo la collocazione, perché il decreto ha natura compilativa e non modifica i requisiti sostanziali della norma.

Sì, ma con un’attenzione: l’art. 82 esiste già nel TUIR vigente e disciplina le cessioni obbligatorie di partecipazioni, un tema completamente diverso. Durante la transizione, chi cerca “art. 82 TUIR” senza specificare la versione rischia di confondere due norme senza alcun collegamento tra loro.

No. La clausola copre solo i rinvii contenuti in leggi, regolamenti e decreti, non contratti, statuti o policy di gruppo. Per questi atti privati non esiste un meccanismo automatico di equivalenza: la revisione dei riferimenti resta a carico di chi li ha redatti.

Per un censimento semplice basta un controllo interno dei documenti societari. Quando sono coinvolte holding estere, regimi CFC o clausole di trasferimento di residenza, un confronto con un commercialista esperto di fiscalità internazionale evita di sottovalutare riferimenti che pesano in un eventuale contraddittorio con l’Agenzia delle Entrate.

Fonti normative

- D.Lgs. 19 giugno 2026, n. 117: Testo Unico delle disposizioni legislative in materia di imposte sui redditi (Gazzetta Ufficiale n. 152 del 3 luglio 2026, Supplemento Ordinario n. 26)

- Legge 9 agosto 2023, n. 111, art. 21: legge delega per la riforma fiscale, principi e criteri direttivi per il riordino in testi unici