Guida completa al reverse charge per l'installazione e manutenzione di impianti e macchinari. Regole ATECO, posa in opera e casi pratici.

Guida operativa e all’applicazione dell’inversione contabile (art. 17 DPR n. 633/72) per i servizi di installazione, manutenzione e riparazione nel settore impiantistico e industriale.

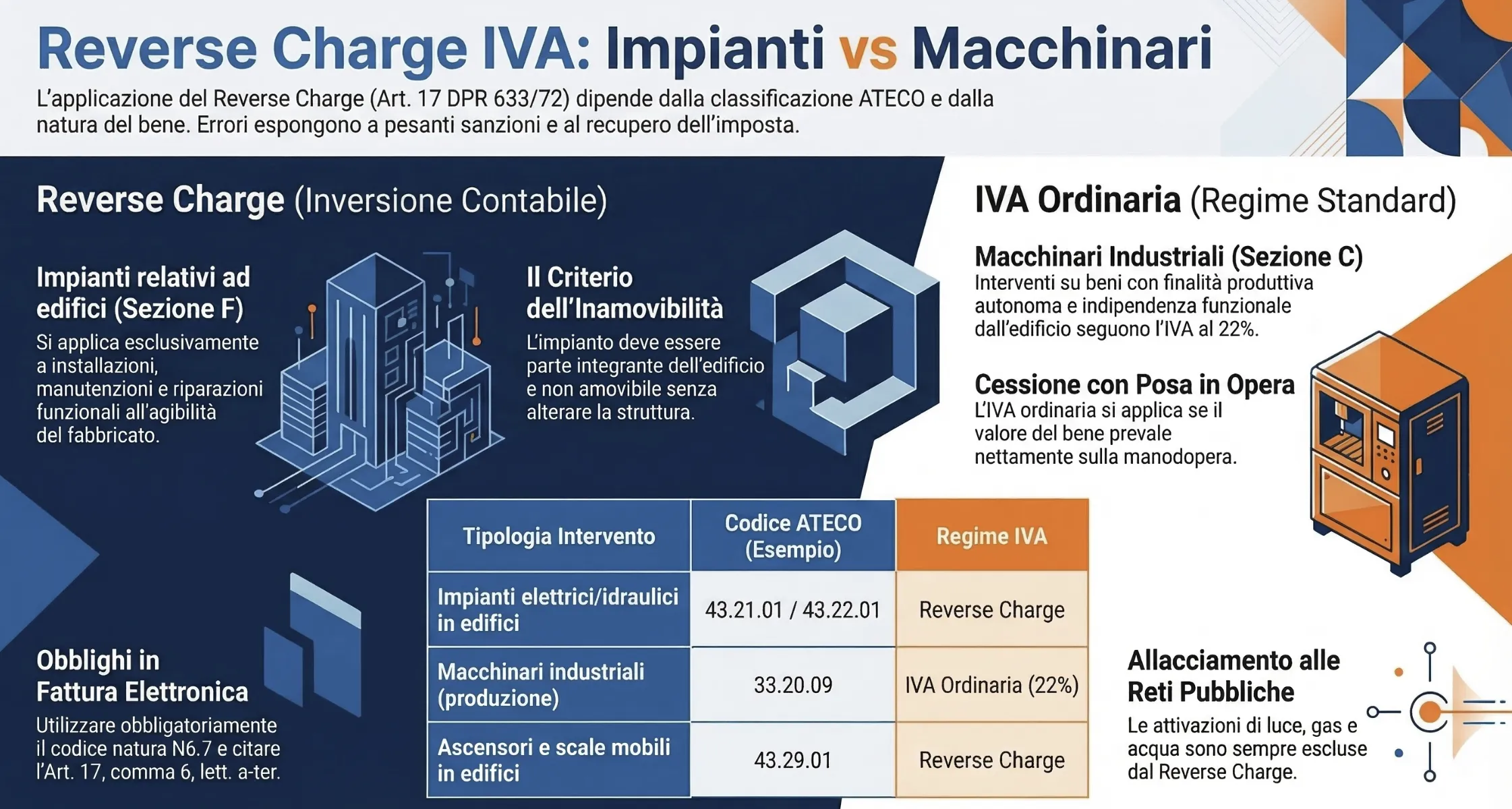

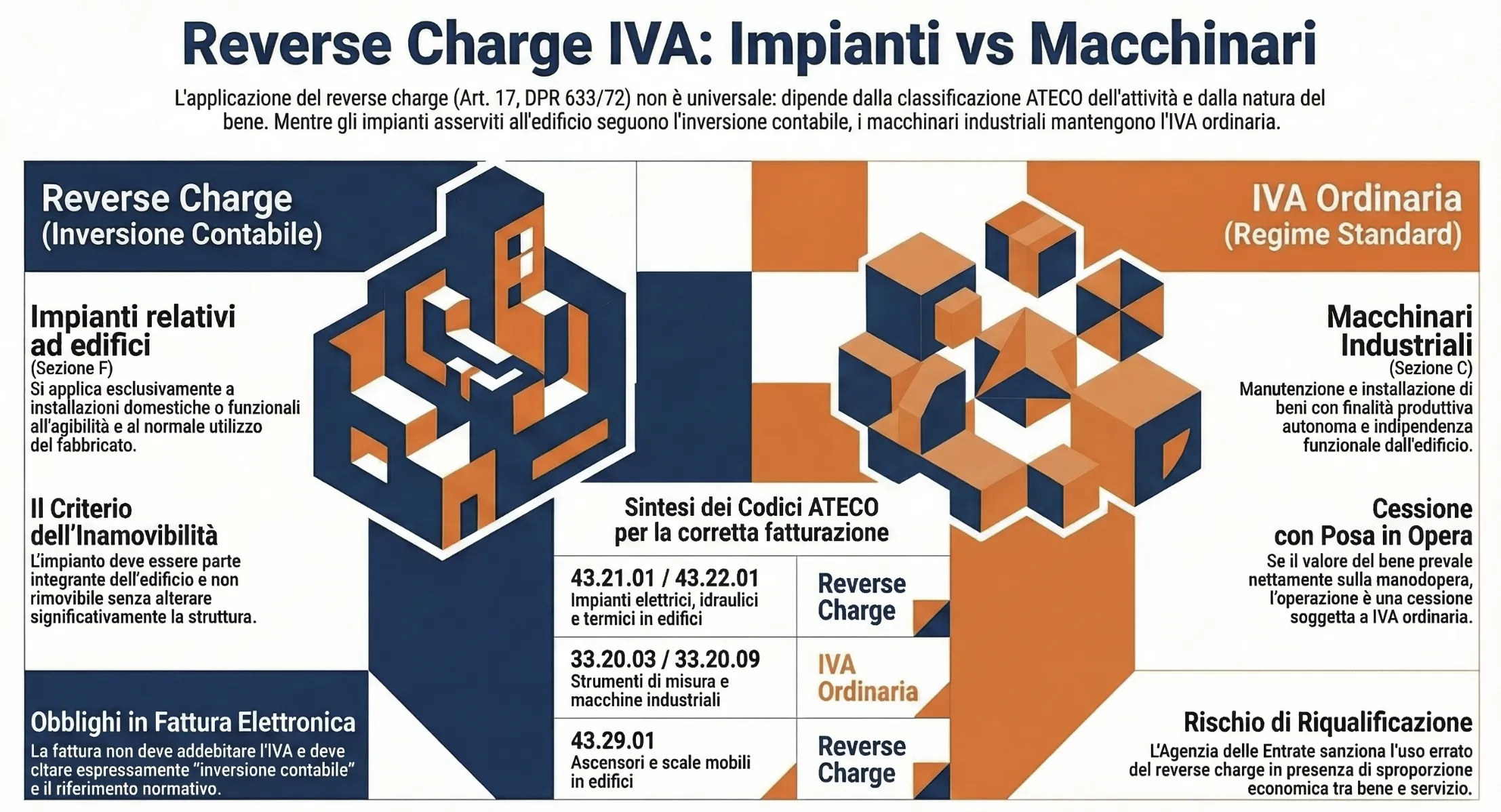

Il reverse charge sugli impianti si applica esclusivamente alle prestazioni di installazione, manutenzione e riparazione relative ad edifici, riconducibili alla Sezione F dei codici ATECO. Sono invece esclusi dall’inversione contabile, e quindi soggetti a IVA ordinaria, i macchinari prettamente industriali (Sezione C) e le operazioni qualificate come cessioni di beni con posa in opera, come stabilito dall’art. 17 del DPR n. 633/72 e dalle Circolari 14/E e 37/E del 2015.

Il quadro normativo: art. 17 DPR n. 633/72 e il ruolo dei Codici ATECO

L’articolo 17, comma 6, lettera a-ter) del DPR n. 633/72 impone l’inversione contabile per le prestazioni di servizi di installazione di impianti relativi ad edifici. Una lettura superficiale induce spesso a credere che qualsiasi intervento impiantistico ricada automaticamente nel reverse charge.

Nella nostra pratica professionale, riscontriamo frequentemente contestazioni in sede di verifica fiscale dovute a questa interpretazione estensiva errata. L’Agenzia delle Entrate ha delimitato il perimetro normativo con la Circolare n. 14/E/2015. L’Amministrazione Finanziaria ha introdotto un criterio di classificazione oggettivo, ancorato unicamente ai codici attività della tabella ATECO. Questo approccio elimina la discrezionalità dell’operatore e vincola il trattamento IVA alla classificazione standardizzata dell’attività.

Edifici vs macchinari industriali (Sezione F vs Sezione C)

La distinzione fondamentale risiede nella classificazione settoriale. L’inversione contabile si applica esclusivamente agli interventi di installazione e manutenzione riconducibili alla sezione F “Costruzioni“. Il bene installato deve possedere natura domestica o risultare funzionale all’agibilità e al normale utilizzo del fabbricato. Al contrario, le prestazioni eseguite su macchinari appartenenti alla Sezione C “Attività manifatturiere” scontano l’IVA secondo le modalità ordinarie. Il legislatore esclude questi beni dal reverse charge riconoscendo loro una finalità puramente produttiva e una netta indipendenza funzionale dall’edificio ospitante. In sede di ispezione, i verificatori analizzano sistematicamente l’autonomia del macchinario per confermare o disconoscere l’applicazione dell’imposta.

Tabella dei Codici ATECO soggetti a inversione contabile

La Circolare n. 14/E/15 elenca in modo tassativo i codici attività interessati dal reverse charge. Di seguito la tabella riepilogativa per gli interventi su edifici:

| Codice ATECO | Descrizione dell’attività |

| 43.21.01 | Installazione di impianti elettrici in edifici o in altre opere di costruzione |

| 43.21.02 | Installazione di impianti elettronici |

| 43.22.01 | Installazione di impianti idraulici, di riscaldamento e di condizionamento dell’aria in edifici o in altre opere di costruzione |

| 43.22.02 | Installazione di impianti per la distribuzione del gas |

| 43.22.03 | Installazione di impianti di spegnimento antincendio (inclusi quelli integrati) |

| 43.29.01 | Installazione, riparazione e manutenzione di ascensori e scale mobili |

| 43.29.09 | Altri lavori di costruzione e installazione n.c.a. (limitatamente alle prestazioni riferite ad edifici) |

Tabella dei Codici ATECO esclusi dal reverse charge

L’Agenzia delle Entrate esclude categoricamente l’inversione contabile per i codici della divisione 33. Nota operativa E-E-A-T: Alla luce degli aggiornamenti ISTAT ATECO 2025 in vigore dal 2026, la radice classificatoria 33.xx rimane il riferimento primario per individuare le attività manifatturiere soggette a IVA ordinaria, pur raccomandando la verifica della sesta cifra esatta in anagrafica.

Di seguito i principali codici di riferimento per i quali la fattura deve esporre regolarmente l’IVA:

| Codice ATECO | Descrizione dell’attività (Sezione C) | Regime IVA |

| 33.20.03 | Installazione di strumenti ed apparecchi di misurazione, controllo, prova, navigazione e simili (incluse le apparecchiature di controllo dei processi industriali) | Ordinario |

| 33.20.04 | Installazione di cisterne, serbatoi e contenitori in metallo | Ordinario |

| 33.20.05 | Installazione di generatori di vapore (escluse le caldaie per il riscaldamento centrale ad acqua calda) | Ordinario |

| 33.20.06 | Installazione di macchine per ufficio, di mainframe e computer simili | Ordinario |

| 33.20.09 | Installazione di altre macchine ed apparecchiature industriali | Ordinario |

Il requisito oggettivo: il nesso funzionale e l’inamovibilità

Per applicare l’inversione contabile, l’intervento sull’impianto deve qualificarsi rigorosamente come “relativo ad edifici“. La normativa europea detta parametri precisi e vincolanti al riguardo. Occorre applicare i criteri stabiliti dall’articolo 13-ter, lettere c) e d) del Regolamento di Esecuzione (UE) n. 282/2011. Il bene installato deve costituire parte integrante dell’edificio. In assenza di tale impianto, il fabbricato deve risultare strutturalmente o funzionalmente incompleto. Inoltre, l’installazione deve avvenire in modo permanente.

L’impianto non deve poter essere rimosso senza distruggere o alterare in modo significativo il fabbricato ospitante. In sede di ispezione solitamente accade che i verificatori chiedano documentazione tecnica o perizie per comprovare l’effettiva impossibilità di rimozione senza danni strutturali, sanzionando le applicazioni del reverse charge su beni facilmente amovibili.

Cessione con posa in opera vs prestazione di servizi

L’applicazione dell’inversione contabile nasconde un’insidia operativa fondamentale. Il reverse charge si applica esclusivamente alle prestazioni di servizi. Restano rigorosamente escluse le forniture di beni con posa in opera. In queste operazioni, l’installazione costituisce una funzione meramente accessoria rispetto alla cessione materiale del bene.

L’Agenzia delle Entrate ha confermato questo principio con molteplici documenti di prassi, tra cui le Risoluzioni n. 148/E, 164/E e 172/E del 2007. In sede di ispezione solitamente accade che i verificatori analizzino i contratti d’appalto o i preventivi per determinare l’intento prevalente delle parti. Se la fornitura del materiale assume un rilievo preponderante, l’operazione sconta l’IVA con aliquota ordinaria. La sostituzione integrale di una caldaia, ad esempio, rappresenta un’operazione inscindibile classificabile come cessione di beni, precludendo l’uso del reverse charge.

Il peso dei pezzi di ricambio nei contratti di manutenzione

La fornitura di materiali durante un intervento di manutenzione genera frequentemente dubbi interpretativi. I contratti di manutenzione periodica prevedono spesso un canone annuo onnicomprensivo che include sia l’intervento tecnico sia la sostituzione di componenti danneggiati. In presenza di un importo forfettario indiviso, la fornitura dei pezzi di ricambio risulta accessoria alla prestazione di servizio principale.

L’intera operazione beneficia pertanto dell’inversione contabile. La situazione si ribalta radicalmente se il valore economico dei beni installati supera in modo netto il costo della manodopera. In questo scenario, il fisco procede alla riqualificazione del rapporto contrattuale, assoggettando l’intera fattura all’IVA ordinaria al 22%.

Caso pratico: riqualificazione di un impianto di condizionamento industriale

Un’impresa edile acquista un sistema di condizionamento industriale centralizzato per 50.000 euro. Il costo della manodopera per la posa ammonta a soli 5.000 euro. L’installatore emette un’unica fattura da 55.000 euro in reverse charge ai sensi dell’art. 17, comma 6, lett. a-ter.

Durante una verifica fiscale, l’Agenzia delle Entrate rileva la palese sproporzione economica tra il valore del bene fornito (90%) e il servizio prestato (10%). L’ufficio riqualifica l’operazione da prestazione di servizi a cessione con posa in opera. L’esito inequivocabile è il disconoscimento del reverse charge e l’accertamento di 12.100 euro per IVA omessa, oltre all’irrogazione delle relative sanzioni proporzionali.

Requisito oggettivo: nesso funzionale e inamovibilità

Per l’applicazione dell’inversione contabile, l’intervento sull’impianto deve qualificarsi rigorosamente come “relativo ad edifici“. La normativa europea detta parametri precisi e vincolanti al riguardo. Occorre applicare i criteri stabiliti dall’articolo 13-ter, lettere c) e d) del Regolamento di Esecuzione (UE) n. 282/2011.

Il bene installato deve costituire parte integrante del fabbricato. In assenza di tale impianto, la struttura immobiliare deve risultare strutturalmente o funzionalmente incompleta. L’installazione richiede inoltre il requisito oggettivo della permanenza. L’impianto non deve poter essere rimosso senza distruggere o alterare in modo significativo l’edificio ospitante. In sede di ispezione solitamente accade che i verificatori chiedano documentazione tecnica o perizie per comprovare l’effettiva impossibilità di rimozione senza danni strutturali. Questa indagine sul campo mira a sanzionare l’uso errato del reverse charge su beni facilmente amovibili.

Definizione di edificio e fabbricato ai fini IVA

La corretta individuazione dell’immobile rappresenta lo spartiacque per la fatturazione dell’intervento. In assenza di una definizione univoca in ambito IVA, la Circolare n. 14/E/2015 dell’Agenzia delle Entrate richiama la nozione fornita dall’art. 2 del D.Lgs. n. 192/2005. L’edificio viene classificato come un sistema costituito da strutture edilizie esterne che delimitano uno spazio di volume definitivo. Questo perimetro comprende le strutture interne di ripartizione e tutti gli impianti o dispositivi tecnologici stabilmente collocati al suo interno.

L’Amministrazione Finanziaria ha chiarito che il legislatore intende limitare l’ambito di applicazione del reverse charge ai soli fabbricati. Resta pertanto categoricamente esclusa la categoria più ampia e generica dei beni immobili. Alcuni orientamenti dottrinali suggeriscono una valutazione più estensiva basata sull’art. 13-ter del Regolamento UE n. 282/2011. Le note esplicative della Commissione Europea includono nel termine “edificio” anche altre strutture erette dall’uomo non classificabili strettamente come fabbricati, quali ponti, strade e aerodromi. Su questa specifica divergenza interpretativa non sussistono tuttavia chiarimenti ufficiali consolidati da parte dell’Agenzia delle Entrate.

Manutenzione e riparazione di impianti: le regole OIC 16

La Circolare n. 14/E/2015 estende l’applicazione del reverse charge oltre la mera installazione. Il regime comprende espressamente le attività di manutenzione e riparazione degli impianti relativi agli edifici. Rientrano in questa casistica operazioni ordinarie come la pulizia della caldaia o il controllo fumi.

Il meccanismo dell’inversione contabile opera regolarmente anche qualora l’intervento manutentivo venga eseguito da un soggetto diverso dall’installatore originario. Nella nostra pratica professionale, per qualificare esattamente le spese e prevenire contestazioni, facciamo riferimento ai principi contabili nazionali. L’OIC 16 definisce i costi di manutenzione come oneri sostenuti per mantenere in efficienza i beni aziendali e assicurarne la vita utile prevista. I costi di riparazione intervengono invece per porre riparo a danni, guasti, deterioramenti e rotture. Entrambe le fattispecie, se riferite a impianti di natura edilizia, richiedono obbligatoriamente la fatturazione senza addebito d’imposta.

Contratti in abbonamento e diritto di chiamata

Le modalità di fatturazione dei servizi di assistenza generano spesso criticità operative tra i tecnici e le aziende committenti. La Circolare n. 37/E/2015 ha chiarito in modo inequivocabile il trattamento IVA di specifiche prassi commerciali di settore. Rientrano nell’ambito applicativo del reverse charge le somme versate in virtù di contratti che prevedono canoni di abbonamento periodici per la manutenzione. L’inversione contabile si applica integralmente anche al cosiddetto “diritto di chiamata“. Questo importo remunera l’uscita del tecnico presso la sede del cliente al solo fine di verificare la funzionalità dell’impianto, a prescindere dall’esecuzione materiale di una riparazione. In sede di ispezione solitamente accade che i verificatori sanzionino l’errata esposizione dell’IVA ordinaria su queste specifiche voci accessorie.

Casi particolari risolti dall’Agenzia delle Entrate

L’applicazione operativa del reverse charge sconta la complessità tecnica di molte installazioni moderne. La Circolare n. 37/E/2015 ha fornito risposte puntuali su casistiche controverse, definendo la corretta fatturazione per scenari impiantistici ibridi. L’obiettivo dell’Amministrazione Finanziaria è ridurre le incertezze interpretative degli operatori valorizzando l’unicità e la funzione dell’impianto nel suo complesso. Nella nostra gestione dei contenziosi tributari, notiamo che l’errato inquadramento di queste casistiche limite genera la maggior parte dei recuperi a tassazione.

Impianti misti (Videosorveglianza e motori esterni)

Molti impianti vengono posizionati in parte internamente ed in parte esternamente all’edificio per stringenti necessità tecniche o logistiche. L’Agenzia delle Entrate conferma l’applicazione del reverse charge qualora l’impianto risulti complessivamente funzionale o servente all’edificio. Rientrano in questa categoria i sistemi di videosorveglianza perimetrale composti da centralina interna e telecamere esterne. La regola si estende agli impianti di climatizzazione dotati di motore esterno collegato agli split interni. L’inversione contabile opera regolarmente anche per impianti citofonici esterni e per impianti idraulici dotati di tubazioni esterne.

Impianti fotovoltaici (integrati vs a terra)

Il trattamento IVA degli impianti fotovoltaici impone una netta distinzione basata sul posizionamento e sull’accatastamento. L’installazione e la manutenzione di pannelli solari “integrati” o “semi-integrati” (posizionati sul tetto dell’edificio) richiedono l’applicazione del reverse charge. La fatturazione senza IVA si estende anche agli impianti fotovoltaici “a terra”, a condizione che risultino strettamente funzionali all’edificio limitrofo.

L’inversione contabile decade in una casistica specifica. L’installazione di centrali fotovoltaiche poste sul lastrico solare e accatastate autonomamente (categoria D/1 o D/10) sconta l’IVA ordinaria. Queste centrali non costituiscono giuridicamente un edificio né parte integrante della struttura sottostante. La Risposta ad interpello n. 156/E/25 del giugno 2025 ha chiarito che gli impianti agrivoltaici posizionati su terreno agricolo e privi di un rapporto diretto con strutture edilizie non possono essere considerati funzionalmente connessi a un edificio e quindi non rientrano nell’ambito di applicazione del reverse charge.

Allacciamento alle reti pubbliche (luce, gas, acqua)

I servizi di connessione alle reti di fornitura pubblica seguono un regime fiscale diametralmente opposto. Le operazioni di allacciamento e di attivazione per l’erogazione di gas, energia elettrica e acqua sono categoricamente escluse dal reverse charge. Il prestatore deve emettere fattura applicando l’IVA con le modalità ordinarie. Le prestazioni di attivazione costituiscono un’attività inscindibile rispetto alla fornitura del servizio stesso. Senza l’allaccio, la somministrazione dell’utenza risulta materialmente irrealizzabile. Il fisco non riconduce pertanto queste specifiche attività alla generica installazione di impianti edilizi.

Fattura elettronica: codici natura N6 e diciture obbligatorie

L’emissione della fattura elettronica per i servizi impiantistici assoggettati a reverse charge impone l’adozione di regole rigorose sul tracciato XML. Il cedente emette il documento con il solo imponibile, senza addebitare l’imposta al committente. Il documento fiscale deve obbligatoriamente riportare l’annotazione “inversione contabile” e il preciso riferimento normativo. L’operatore deve compilare il campo natura IVA utilizzando la codifica di dettaglio richiesta dal Sistema di Interscambio.

Nella nostra pratica professionale, assistiamo quotidianamente a scarti telematici causati dall’uso del vecchio codice cumulativo N6. Per le prestazioni di installazione, manutenzione e riparazione di impianti relativi agli edifici, il codice natura esatto da inserire nell’XML è l’N6.7. Contestualmente, la causale o la descrizione della fattura deve esporre per esteso la seguente dicitura testuale: “fattura emessa ai sensi dell’art. 17, sesto comma, lett. a-ter) del DPR 26 ottobre 1972 n. 633, l’applicazione dell’IVA è a carico del destinatario“.

Matrice di risoluzione: sintesi operativa

La determinazione del corretto trattamento IVA richiede un’analisi incrociata tra la natura del bene, il codice ATECO dell’esecutore e il tipo di contratto stipulato. L’Agenzia delle Entrate sanziona severamente l’uso errato del reverse charge in presenza di operazioni riqualificabili. La seguente matrice operativa sintetizza le regole di fatturazione per le casistiche più diffuse e controverse del settore impiantistico, permettendo di individuare immediatamente il regime fiscale applicabile.

| Tipologia intervento / impianto | Settore ATECO (Es.) | Regime IVA applicabile | Riferimento normativo |

| Impianti elettrici, idraulici e termici in edifici | 43.21.01 / 43.22.01 | Reverse Charge | Art. 17, co. 6, lett. a-ter) DPR 633/72 |

| Macchinari industriali con finalità produttiva autonoma | 33.20.09 (Sezione C) | IVA Ordinaria (22%) | Regole ordinarie di fatturazione |

| Installazione ascensori e scale mobili in edifici | 43.29.01 | Reverse Charge | Art. 17, co. 6, lett. a-ter) DPR 633/72 |

| Cessione con posa in opera (es. fornitura caldaia preponderante) | Indifferente | IVA Ordinaria (22%) | Esclusione da Reverse Charge |

| Impianti fotovoltaici integrati o semi-integrati su tetto | Sezione F (Costruzioni) | Reverse Charge | Art. 17, co. 6, lett. a-ter) DPR 633/72 |

| Centrali fotovoltaiche accatastate autonomamente (D/1 o D/10) | Sezione F (Costruzioni) | IVA Ordinaria (22%) | Esclusione da Reverse Charge |

| Allacciamento reti pubbliche (Luce, Gas, Acqua) | Indifferente | IVA Ordinaria (22%) | Operazione accessoria alla fornitura |

| Impianti di refrigerazione industriale (magazzini frigoriferi) | 33.20.09 | IVA Ordinaria (22%) | Operazione non soggetta a inversione |

Rischi e sanzioni in caso di errata applicazione

L’errata applicazione dell’inversione contabile espone l’azienda a pesanti conseguenze finanziarie. In caso di indebito utilizzo del reverse charge su un’operazione soggetta a IVA ordinaria, l’Agenzia delle Entrate procede al recupero integrale dell’imposta non versata. L’ufficio accertatore disconosce l’operazione imponendo l’emissione di una nota di variazione.

Contestualmente, vengono irrogate sanzioni amministrative proporzionali all’imposta evasa. Nella nostra pratica professionale, la riqualificazione di una prestazione di servizi in cessione con posa in opera rappresenta la contestazione più frequente in sede ispettiva. L’esito inequivocabile è l’accertamento dell’omessa fatturazione con aliquota al 22%, con la richiesta immediata del versamento dell’IVA e delle relative sanzioni.

Consulenza fiscale online

Hai dubbi sulla corretta fatturazione di un impianto complesso o temi una riqualificazione in sede di verifica fiscale? Un errore nell’applicazione dell’IVA tra cessione e prestazione di servizi comporta sanzioni proporzionali gravissime. Affidati ai nostri esperti per un’analisi preventiva dei tuoi contratti d’appalto e dei preventivi. Richiedi una consulenza fiscale online per la fatturazione elettronica e metti immediatamente in sicurezza la tua azienda dalle contestazioni dell’Agenzia delle Entrate.

Domande frequenti

Si applica l’IVA ordinaria al 22% quando l’intervento riguarda macchinari industriali classificati nella Sezione C dei codici ATECO. Questi beni possiedono una finalità produttiva autonoma e non sono considerati strutturalmente connessi al fabbricato.

La fornitura di pezzi di ricambio segue il regime fiscale della prestazione principale se risulta strettamente accessoria all’intervento di manutenzione. Se il valore economico dei beni sostituiti supera in modo netto il costo della manodopera, l’operazione viene riqualificata in cessione con posa in opera, scontando sempre l’IVA ordinaria.

Occorre rispettare i parametri stringenti dell’articolo 13-ter del Regolamento di Esecuzione (UE) n. 282/2011. Il bene deve formare parte integrante del fabbricato e la sua eventuale rimozione deve causare la distruzione o l’alterazione irreversibile dell’edificio stesso.

Il trattamento dipende dal nesso funzionale. L’installazione di impianti di refrigerazione a uso industriale (es. magazzini frigoriferi) è ricondotta al codice ATECO 33.20.09 e sconta l’IVA ordinaria. L’installazione di un impianto di condizionamento dell’aria a servizio dell’edificio (ATECO 43.22.01) è soggetta a reverse charge.

L’impianto logico della Circolare 14/E/2015 resta il pilastro interpretativo vigente. Le ricodifiche ISTAT impongono l’aggiornamento delle anagrafiche per la fatturazione elettronica, ma la linea di demarcazione fiscale tra Sezione F (Edifici) e Sezione C (Manifatturiero) rimane strutturalmente invariata.

Il prestatore deve utilizzare obbligatoriamente il codice natura N6.7. Questo specifico sottocodice identifica telematicamente le prestazioni relative a pulizia, installazione di impianti e completamento di edifici soggette all’art. 17, sesto comma, lett. a-ter) del D.P.R. 633/1972.