Criteri per l'applicazione dell'Iva al 10% sulla locazione di appartamenti per vacanze, con regole su onere della prova negli accertamenti

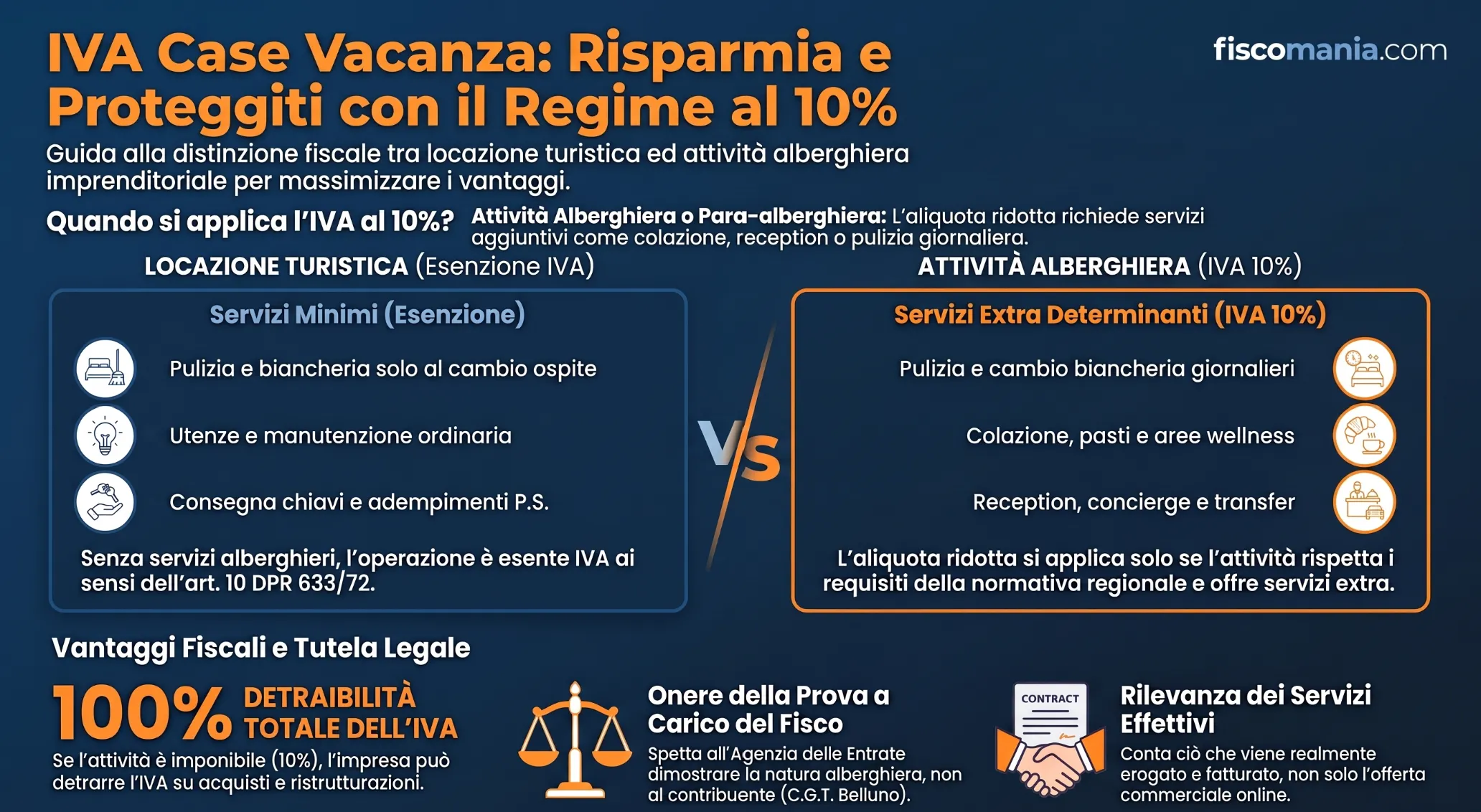

Criteri per distinguere la locazione turistica esente da Iva dalla prestazione alberghiera imponibile al 10%, con le regole sull’onere della prova in caso di accertamento secondo la giurisprudenza tributaria di merito (C.G.T. I Belluno n. 30/1/26)

L’esercizio di attività di locazione di appartamenti per vacanze può essere svolta anche dalle imprese. Sovente, infatti, società immobiliari di gestione decidono di sfruttare le opportunità degli affitti brevi per aumentare la redditività dei propri immobili. Questo tipo di attività, comunque, non è precluso nemmeno a società di diverso tipo che decidono di investire in immobili patrimonio per diversificare la propria attività (ed il rischio di impresa).

L’esercizio di un’attività di locazione di appartamenti per vacanze da parte delle imprese non deve essere confusa con la disciplina delle locazioni brevi, di cui al D.L. n. 50/17 che riguarda le persone fisiche che non operano in forma di impresa.

Quando l’attività di locazione di immobili turistico ricettivi, infatti, viene svolta in forma di impresa, su immobili propri o di terzi (anche di privati) è necessario interrogarsi sulla corretta modalità di applicazione (o non applicazione) dell’Iva sui canoni percepiti. Sul punto, infatti, devono essere osservati dei requisiti che legano l’applicazione dell’Iva sui canoni di locazione, che è opportuno andare ad analizzare. Per questo, di seguito, andiamo ad approfondire gli aspetti legati all’Imposta sul Valore Aggiunto legata alle locazioni di appartamenti vacanze da parte di imprese.

Locazione di appartamenti per vacanze: applicazione dell’Iva

La disciplina Iva sulla locazione di immobili abitativi, effettuata nell’esercizio di impresa, prevede ex n. 8) del co. 1 dell’art. 10 del DPR n. 633/72:

- Esenzione Iva, nella generalità dei casi;

- Applicazione dell’Iva, nel caso in cui l’immobile venga locato dall’impresa che lo ha costruito o ristrutturato da cinque anni nell’ambito di un piano di edilizia convenzionata.

Derogano a questa disciplina, invece, le unità immobiliari ad uso abitativo che vengono utilizzate in un contesto di esercizio di attività alberghiera o para-alberghiera. In questo caso le operazioni sono soggette al regime di imponibilità Iva, con applicazione di aliquota del 10%. A prevedere questo è il n. 120) della Parte III della Tabella A allegata al DPR n. 633/72 in conformità all’articolo 135, § 2, lettera a), Direttiva n. 2006/112/CE.

Tabella: applicazione dell’Iva nella locazione di immobili abitativi

| Immobili abitativi | Immobili abitativi in esercizio di attività alberghiera o para-alberghiera |

|---|---|

| n. 8) del co. 1 dell’art. 10 del DPR n. 633/72 | n. 120) della Parte III della Tabella A allegata al DPR n. 633/1972 |

| – Disciplina generale di esenzione Iva – Applicazione dell’Iva in caso di locazione da parte di impresa che ha costruito o ristrutturato l’immobile nei 5 anni |

Applicazione dell’Iva con aliquota 10% |

Una volta chiarite queste differenze l’aspetto che occorre indagare è quando siamo di fronte ad esercizio di attività alberghiera o para-alberghiera nella locazione.

Locazione di immobili ad uso turistico ed attività alberghiera

Le locazioni di immobili abitativi per uso turistico ricettivo sono operazioni che vengono assimilate alle prestazioni di servizi a carattere alberghiero o para-alberghiero solo se, in relazione alla concreta attività esercitata, vengano rispettati i requisiti richiesti dalla normativa di settore affinché possa configurarsi come attività a carattere alberghiero o para-alberghiero. Solo in questo caso, infatti, può trovare applicazione il regime di imponibilità Iva con aliquota ridotta del 10%.

Ciò che deve essere ben chiaro è che le “locazioni” di fabbricati abitativi ad uso turistico vengono assimilate a prestazioni di servizi di carattere alberghiero o para-alberghiero (con conseguente applicazione del regime di imponibilità ai fini Iva con l’aliquota ridotta del 10%), solo se in relazione all’attività esercitata ricorrano i requisiti richiesti dalla normativa di settore perché essa possa configurarsi quale attività di carattere alberghiero o para-alberghiero. A chiarire questi aspetti, nel tempo, è intervenuta anche l’Amministrazione finanziaria, come indicato nella tabella seguente:

| Documento di prassi | Descrizione |

|---|---|

| Risoluzione n. 117/E/2004 | “l’attività di locazione immobili ad uso turistico può essere qualificata come attività di prestazione di alloggio nel settore alberghiero se sia qualificabile come tale sulla base della normativa di settore“ |

| Circolare n. 12/E/2007 | “anche in base al vigente quadro normativo, affinché le locazioni di immobili abitativi possano essere qualificate attività di tipo turistico – alberghiero, e attratte nella specifica normativa Iva prevista per l’attività propria degli alberghi, motel, esercizi di affittacamere, case ed appartamenti per vacanze, e simili, è necessario che ricorrano i requisiti a tal fine richiesti dalla normativa di settore“ |

Di fatto, quindi, nel caso in cui la locazione di un immobile abitativo venga effettuata da parte di impresa per finalità turistiche, ma l’attività esercitata non presenta le caratteristiche previste dalla normativa di settore affinché possa qualificarsi come attività di carattere alberghiero o para-alberghiero, l’operazione:

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?