Utilizzare le fondazioni al vertice di gruppi societari per ottimizzare la fiscalità e proteggere il patrimonio. Analisi giuridica, vantaggi.

Come utilizzare le fondazioni per proteggere il patrimonio aziendale e ottimizzare la fiscalità: dalla struttura giuridica ai modelli internazionali di successo: strutture, governance e tax planning con esempi internazionali (IKEA, Novo Nordisk) e applicazioni per imprese.

Le fondazioni poste al vertice di una holding sono strumenti societari e patrimoniali concepiti per garantire continuità, identità e stabilità di governance, separando il controllo strategico dai benefici economici e attenuando i rischi di conflitti ereditari e scalate ostili nel tempo.

In Europa esiste una tradizione consolidata di “enterprise/industrial foundations” che possiedono aziende leader come IKEA e Novo Nordisk, integrando missione filantropica e controllo di lungo periodo con performance e resilienza dimostrate in letteratura accademica e prassi di governance. In Italia, questa architettura si combina efficacemente con una holding intermedia soggetta a IRES che beneficia di regimi quali la participation exemption su plusvalenze (art. 87 TUIR) e la detassazione del 95% dei dividendi (art. 89 TUIR), mantenendo la fondazione come presidio di scopo e stabilità proprietaria. Questa struttura, tornata in auge con la recente successione Armani, può essere validamente strutturata su molte PMI.

Cos’è una fondazione

In termini generali, una fondazione è un ente senza proprietari economici che può detenere partecipazioni (anche di controllo) in una o più società operative, esercitando il governo di lungo periodo e destinando utili alla missione statutaria o a finalità d’interesse generale. Questa tipologia di ente di diritto privato può detenere quote di società di capitali senza svolgere direttamente attività commerciale, a condizione che lo statuto, la gestione dei proventi e l’operatività restino coerenti con lo scopo istituzionale e con il regime di ente non commerciale.

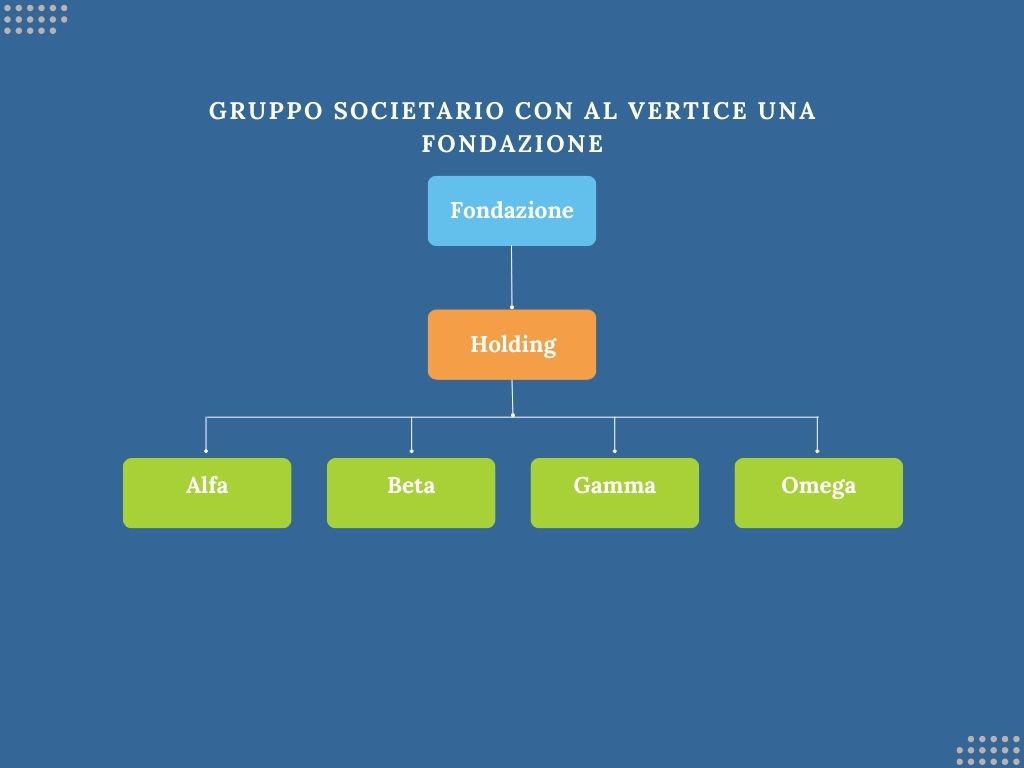

La struttura di un gruppo imprenditoriale di tipo piramidale, attraverso l’utilizzo di questo ente potrebbe essere: fondazione –> holding sotto forma di società di capitali –> società operative. La holding funge da perno giuridico, fiscale e finanziario del gruppo, mentre la fondazione assicura continuità e protezione della visione d’impresa nel tempo.

Perché scegliere una fondazione al vertice

La scelta di posizionare al vertice di un gruppo societario una fondazione è legata ad una precisa scelta del titolare effettivo, solitamente gruppi a carattere familiare che hanno deciso di segregare il patrimonio aziendale (separazione dalle quote di partecipazione nella holding) a fronte della partecipazione nella direzione dell’ente (e quindi del gruppo). L’obiettivo è quello di avere un orizzonte temporale di gestione del management lungo, minore rischio di turnover dei vertici, leva finanziaria più prudente e resilienza superiore e preservando il capitale reputazionale del brand. La fondazione consente di scindere diritti di voto e diritti economici, rendendo più stabile il controllo anche in contesti complessi e multi-giurisdizionali, con benefici per la coerenza strategica e gli investimenti pluriennali. In ordinamenti come quello olandese, veicoli fondazionali (stichting/STAK) sono impiegati come difese anti-scalata, anche con meccanismi di separazione voto/valore, rafforzando l’indipendenza industriale.

Sotto il profilo gestionale questa scelta, solitamente, si contrappone alla possibilità di inserire una società semplice holding del gruppo. In questo caso, si perseguono comunque effetti di segregazione patrimoniale, mantenendo il controllo partecipativo aziendale.

La struttura giuridica delle fondazioni

Il sistema giuridico disciplina le fondazioni principalmente attraverso il Codice Civile (artt. 14-35) e il D.Lgs. n. 117/2017 per il Terzo Settore. Una fondazione si caratterizza per essere un patrimonio destinato a uno scopo, dotato di personalità giuridica e privo di soci o proprietari.

La fondazione richiede tre elementi essenziali: un patrimonio adeguato allo scopo, una finalità determinata e un organo amministrativo. Il patrimonio minimo, pur non essendo predeterminato dalla legge, deve essere valutato dalla Prefettura o dalla Regione in sede di riconoscimento, generalmente attestandosi tra 50.000 e 100.000 euro per enti con scopi non complessi.

L’assenza di proprietari rende la fondazione uno strumento ideale per la separazione patrimoniale definitiva. Il patrimonio conferito diventa irreversibilmente destinato allo scopo statutario, sottraendosi definitivamente alla sfera patrimoniale del fondatore. Questa caratteristica garantisce protezione da vicende personali o imprenditoriali del fondatore stesso, incluse azioni esecutive o procedure concorsuali.

Tipologie per il controllo societario

Questi enti possono detenere partecipazioni societarie secondo diverse modalità. Le fondazioni di diritto comune possono possedere partecipazioni come investimento patrimoniale, purché strumentale al perseguimento dello scopo. Le fondazioni di partecipazione, disciplinate dall’art. 45 del Codice del Terzo Settore, offrono maggiore flessibilità nella governance, permettendo la presenza di fondatori promotori e fondatori partecipanti.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?