Hai una holding familiare con azioni di categoria? Dopo l'interpello 115/2026 devi superare il test del controllo effettivo, o sei in abuso.

L’interpello 115/E/26 e le ordinanze della Cassazione 2026 fissano un test preciso: se il disponente conserva diritti di veto sulle delibere ordinarie, l’esenzione da imposta di donazione decade, anche con la maggioranza formale dei voti trasferita.

Hai costituito una holding familiare con classi di azioni differenziate. Hai riservato a te stesso alcuni diritti speciali, magari un veto su operazioni straordinarie, sulla distribuzione degli utili, sulla nomina di un consigliere. Ti sembrava la struttura giusta per proteggere il gruppo durante il passaggio generazionale, mantenendo il controllo senza perdere l’agevolazione fiscale. Con la risposta a interpello n. 115/E/2026, l’Agenzia delle Entrate chiarisce che quella struttura potrebbe non reggere al test del controllo effettivo. E se non regge, l’esenzione da imposta di donazione non spetta.

Perché le holding familiari con classi di azioni sono oggi sotto osservazione

Il problema non nasce dall’interpello 115/2026. Nasce da un’evoluzione interpretativa che ha attraversato la giurisprudenza della Cassazione negli ultimi anni e che l’Agenzia delle Entrate ha ora cristallizzato in una presa di posizione ufficiale. Capire da dove viene questo orientamento è il primo passo per valutare il rischio reale sulla propria struttura.

Il contesto normativo che ha cambiato le regole

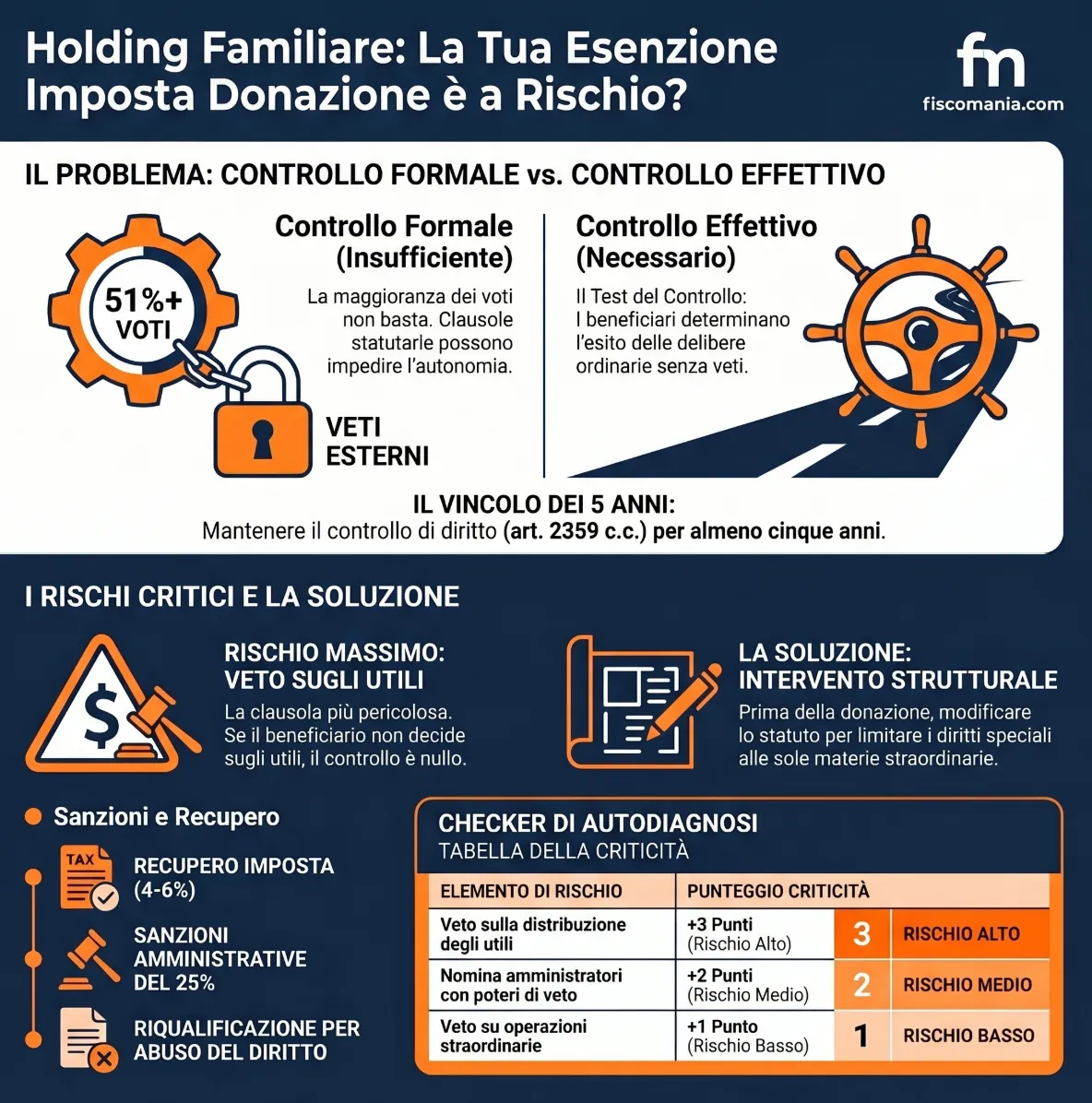

L’art. 3, co. 4-ter del TUSD, nel testo modificato dal D.Lgs. 139/2024, subordina l’esenzione da imposta di donazione a una condizione precisa: il trasferimento deve consentire ai beneficiari di acquisire o integrare il controllo di diritto ai sensi dell’art. 2359, co. 1, n. 1 del codice civile. Controllo che i beneficiari devono mantenere per almeno cinque anni dalla data del trasferimento.

La modifica del 2024 ha reso più puntuale il perimetro dell’agevolazione, distinguendo esplicitamente tra trasferimento di aziende, trasferimento di quote di società di capitali e trasferimento di quote di società di persone. Per le società di capitali, la categoria rilevante per le holding familiari, il requisito del controllo è ora ancorato in modo diretto all’art. 2359 c.c., senza margini interpretativi sul punto.

Il problema sorge quando lo statuto della holding prevede classi di azioni con diritti differenziati. In questi casi la percentuale di voti formalmente trasferita ai beneficiari non coincide necessariamente con il potere reale di governare la società. Ed è esattamente su questo scarto, tra controllo formale e controllo effettivo, che si concentra oggi l’attenzione dell’Amministrazione finanziaria.

L’orientamento della Cassazione nel 2026

Tre ordinanze della Cassazione, tutte del 2026, hanno definito i contorni del controllo rilevante ai fini dell’agevolazione con una precisione che non lascia spazio a interpretazioni elastiche.

L’ordinanza n. 6799/2026 ha ribadito che il controllo si realizza quando il beneficiario dispone della maggioranza dei voti esercitabili nell’assemblea ordinaria, ma ha chiarito che questa condizione va verificata guardando alla realtà sostanziale, non alla sola configurazione formale delle quote.

L’ordinanza n. 6616/2026 ha introdotto una precisazione decisiva: il controllo di diritto rilevante non è un controllo circoscritto a singole delibere, ma una situazione di controllo maggioritario che presuppone il potere di determinare l’esito delle deliberazioni assembleari ordinarie nel loro complesso.

L’ordinanza n. 6166/2026 ha poi identificato la delibera sulla distribuzione degli utili come il banco di prova più importante: se il beneficiario non può incidere con il proprio voto su quella delibera, il controllo di diritto non esiste, indipendentemente da quanti voti formali detiene su altre materie.

Il quadro che emerge da queste tre pronunce è coerente e convergente: una struttura statutaria che riserva al disponente poteri di veto sulle delibere ordinarie, anche su una sola materia ordinaria rilevante come la distribuzione degli utili, è sufficiente a escludere l’esenzione.

Il test del controllo effettivo: come funziona e dove si rompe

Non esiste una soglia numerica che garantisca automaticamente l’esenzione. L’Agenzia delle Entrate e la Cassazione hanno chiarito che la verifica del controllo effettivo è un’analisi caso per caso, che parte dalla lettura dello statuto e dei patti parasociali e valuta l’insieme dei poteri realmente trasferiti ai beneficiari. Conoscere il meccanismo di questo test è indispensabile per capire dove la propria struttura potrebbe cedere.

La norma di riferimento: art. 3 co. 4-ter TUSD e art. 2359 c.c.

L’art. 3, co. 4-ter del TUSD condiziona l’esenzione all’acquisizione del controllo ai sensi dell’art. 2359, co. 1, n. 1 del codice civile. Quest’ultima norma definisce il controllo come la situazione in cui un soggetto dispone della maggioranza dei voti esercitabili nell’assemblea ordinaria.

La lettura superficiale della norma porta a concludere che sia sufficiente trasferire più del 50% dei voti ordinari. È questa la posizione che molti contribuenti hanno adottato strutturando holding con classi di azioni differenziate: trasferire ai figli azioni prive di voto o con voto limitato, riservando a sé stessi azioni con diritti speciali, e considerare comunque trasferito il controllo in virtù della maggioranza formale dei voti attribuiti ai beneficiari.

L’interpello 115/2026 demolisce questa impostazione. L’Agenzia delle Entrate chiarisce che il riferimento all’art. 2359 c.c. non va letto in modo atomistico, cioè limitato al conteggio dei voti su singole delibere, ma in modo sistematico: il controllo rilevante è quello che consente di determinare l’esito delle deliberazioni assembleari ordinarie nel loro complesso, senza essere ostacolato da clausole statutarie o patti parasociali che ne comprimano l’esercizio.

Il test, quindi, non si supera contando i voti. Si supera dimostrando che i beneficiari possono governare la società in piena autonomia su tutte le materie di competenza assembleare ordinaria, incluse quelle che incidono sulla gestione economica corrente, come la distribuzione degli utili.

Le clausole statutarie che compromettono il controllo

Non tutte le clausole che limitano i poteri dei beneficiari producono lo stesso effetto sul test del controllo effettivo. L’analisi dell’interpello 115/2026 consente di costruire una gerarchia di rischio basata sulla natura delle materie su cui opera il vincolo.

Il veto sulla distribuzione degli utili è la clausola più pericolosa. La Cassazione, con l’ordinanza n. 6166/2026, ha stabilito che l’impossibilità di incidere con il proprio voto sulla delibera di distribuzione degli utili esclude di per sé il controllo di diritto, indipendentemente da qualsiasi altra considerazione. Non è una clausola accessoria: la distribuzione degli utili rientra nella competenza ordinaria dell’assemblea e rappresenta uno dei poteri fondamentali del socio di maggioranza. Un disponente che si riserva il veto su questa materia — anche solo oltre una certa soglia percentuale — non ha trasferito il controllo.

Il veto sulle operazioni straordinarie è una clausola a rischio medio-alto. Fusioni, scissioni, aumenti di capitale, modifiche statutarie sono materie che l’interpello 115/2026 individua come presidiate dalle azioni C del disponente. L’Agenzia delle Entrate non le qualifica come materie ordinarie, ma rileva che la loro combinazione con il veto sugli utili determina un controllo complessivamente compromesso. Isolatamente, un veto limitato alle sole operazioni straordinarie potrebbe essere difendibile — ma la giurisprudenza attuale guarda all’insieme delle clausole, non alla singola previsione.

Il diritto di nomina esclusiva di un amministratore con poteri di veto in consiglio è la terza clausola critica. Nell’interpello 115/2026 le azioni C attribuiscono al disponente il diritto di nominare autonomamente un consigliere e di condizionare con il voto di quest’ultimo le delibere consiliari su materie strategiche — dismissioni immobiliari, cessione di partecipazioni di controllo, distribuzione di utili oltre soglia. Anche questa previsione contribuisce a depotenziare il controllo formalmente trasferito ai beneficiari.

La logica sottostante è unitaria: ogni clausola che consente al disponente di condizionare la manifestazione della volontà assembleare su materie ordinarie rilevanti è una clausola che erode il controllo effettivo dei beneficiari e mette a rischio l’esenzione.

Diagnosi: la tua struttura supera il test?

La verifica del controllo effettivo non richiede un accertamento formale per essere condotta: parte dall’analisi dello statuto e dei patti parasociali esistenti. Le domande che seguono replicano la logica di verifica adottata dall’Agenzia delle Entrate nell’interpello 115/2026. Ogni risposta affermativa segnala un elemento di rischio concreto sulla tenuta dell’esenzione.

Checker: il controllo effettivo è stato davvero trasferito?

Leggi ogni affermazione e verifica se corrisponde alla tua struttura. Somma i punti delle affermazioni che riconosci nella tua holding.

0–2 punti — Rischio basso

La struttura presenta caratteristiche compatibili con il test del controllo effettivo. Una verifica puntuale dello statuto rimane consigliabile prima di procedere alla donazione.

3–5 punti — Rischio medio-alto

La struttura presenta uno o più elementi che l’Agenzia delle Entrate e la Cassazione hanno identificato come critici. L’esenzione potrebbe essere contestata. Un’analisi approfondita dello statuto e delle clausole critiche è necessaria prima di procedere o mantenere la struttura attuale.

6 punti o più — Rischio alto

La struttura presenta caratteristiche sovrapponibili al caso esaminato nell’interpello 115/2026. Il rischio di contestazione dell’esenzione e di riqualificazione come abuso del diritto è concreto. Un intervento strutturale è necessario prima che la donazione avvenga o prima che l’Agenzia delle Entrate avvii un accertamento.

Le conseguenze di una contestazione

Una contestazione sul controllo effettivo non produce solo il recupero dell’imposta non pagata. Attiva un meccanismo a cascata che coinvolge sanzioni amministrative, interessi e, nei casi più gravi, profili penali. La comprensione delle conseguenze concrete è il presupposto per valutare correttamente l’urgenza di un intervento sulla struttura esistente.

Il recupero dell’imposta di donazione in misura ordinaria

Quando l’Agenzia delle Entrate contesta la spettanza dell’esenzione ex art. 3, co. 4-ter del TUSD, la base imponibile su cui calcolare l’imposta dovuta è determinata ai sensi dell’art. 16, co. 1, lett. b) del TUSD, cioè in proporzione al valore del patrimonio netto contabile della società le cui quote sono oggetto di trasferimento, risultante dall’ultimo bilancio pubblicato.

Il punto critico, evidenziato dall’interpello 115/2026, riguarda le strutture con holding intermedia costituita in regime di realizzo controllato ex art. 177, co. 2 del TUIR. In questi casi la base imponibile viene determinata sul patrimonio netto della holding conferitaria, che può essere significativamente inferiore al patrimonio netto reale della società operativa sottostante, solo se l’operazione non viene riqualificata come abusiva. Se invece l’AdE applica l’art. 10-bis L. 212/2000 e disconosce il conferimento preventivo, la base imponibile torna ad essere calcolata sul patrimonio netto della società originaria, con un impatto economico potenzialmente molto rilevante.

Le aliquote applicabili in misura ordinaria ai sensi dell’art. 7 del TUSD sono del 4% per i trasferimenti a favore di coniuge e discendenti in linea retta, con franchigia di un milione di euro per beneficiario, e del 6% per fratelli e sorelle, con franchigia di 100.000 euro. Su patrimoni netti di importo significativo, come quelli tipici delle holding familiari strutturate, la differenza tra imposta dovuta con esenzione e imposta dovuta senza esenzione può raggiungere cifre rilevanti.

Sanzioni amministrative e interessi

Al recupero dell’imposta si aggiungono le sanzioni amministrative previste dal D.Lgs. 471/1997, come modificato dal D.Lgs. 87/2024. La sanzione base per omesso versamento è pari al 25% dell’imposta non versata, ridotta a un minimo del 12,5% nei casi di versamento tardivo entro novanta giorni. Sulle somme dovute decorrono inoltre gli interessi legali dalla data in cui l’imposta avrebbe dovuto essere versata.

Nel caso in cui la contestazione riguardi non solo l’esenzione ma anche la base imponibile, per effetto della riqualificazione del conferimento preventivo come operazione abusiva, le sanzioni si applicano sull’intera differenza tra imposta dichiarata e imposta accertata, con una base di calcolo potenzialmente molto più elevata rispetto alla sola imposta sull’atto di donazione.

Il profilo dell’abuso del diritto: cosa cambia rispetto a una contestazione ordinaria

Quando l’Agenzia delle Entrate contesta non solo la spettanza dell’esenzione ma anche l’abusività dell’operazione ai sensi dell’art. 10-bis della L. 212/2000, il quadro si complica ulteriormente. L’accertamento da abuso del diritto non segue le stesse regole di un accertamento ordinario: prima dell’emissione dell’avviso, l’Amministrazione è tenuta a notificare una richiesta di chiarimenti a cui il contribuente deve rispondere entro sessanta giorni, illustrando le ragioni extrafiscali che giustificano l’operazione.

Se le ragioni addotte non vengono ritenute sufficienti, o se non ne esistono di non marginali, come nel caso esaminato dall’interpello 115/2026, l’AdE emette l’avviso di accertamento disconoscendo i vantaggi fiscali ottenuti e rideterminando l’imposta dovuta come se l’operazione abusiva non fosse stata posta in essere. Sul piano sanzionatorio, le sanzioni da abuso del diritto sono le stesse previste per le violazioni ordinarie, ma la complessità del contenzioso e i costi di difesa rendono questa tipologia di accertamento particolarmente onerosa.

Il profilo temporale: quanto indietro può andare l’AdE

I termini di decadenza per l’accertamento in materia di imposta sulle successioni e donazioni seguono le regole generali del D.Lgs. 346/1990. L’avviso di liquidazione o di accertamento deve essere notificato entro il 31 dicembre del quinto anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata o è stata presentata.

Un elemento spesso sottovalutato riguarda il dies a quo del termine: nel caso del patto di famiglia, il termine decorre dalla registrazione dell’atto. Se la donazione è già avvenuta e sono trascorsi pochi anni, la finestra di accertamento è ancora ampia. Se invece l’operazione è recente, come nel caso di strutture pianificate sulla base dell’orientamento pre-interpello 115/2026, il rischio di contestazione è massimo e il margine di intervento preventivo è ancora aperto.

La tua holding familiare regge al test del controllo effettivo?

Le conseguenze di una contestazione su una struttura già esistente possono essere significative. Un’analisi preventiva dello statuto e delle clausole critiche consente di intervenire prima che l’Agenzia delle Entrate lo faccia. Richiedi una consulenza strategica per valutare il rischio sulla tua struttura specifica.

Richiedi una consulenza →Le false protezioni: cosa non ti mette al sicuro

Chi ha strutturato una holding familiare con classi di azioni tende a fare affidamento su elementi che sembrano garantire la tenuta dell’agevolazione ma che, alla luce dell’orientamento attuale, non producono l’effetto protettivo atteso. Riconoscere queste false protezioni è necessario per evitare di sottovalutare un rischio reale.

Avere la maggioranza formale dei voti non basta

È la convinzione più diffusa e la più pericolosa. La logica è apparentemente lineare: se l’art. 2359 c.c. definisce il controllo come la disponibilità della maggioranza dei voti esercitabili in assemblea ordinaria, è sufficiente trasferire ai beneficiari azioni che attribuiscano più del 50% di quei voti.

L’interpello 115/2026 e le ordinanze della Cassazione del 2026 chiariscono che questa lettura è incompleta. La maggioranza formale dei voti è una condizione necessaria ma non sufficiente. Quello che conta è la capacità concreta di esercitare quei voti senza condizionamenti su tutte le materie di competenza assembleare ordinaria. Un beneficiario che detiene il 78% dei voti formali ma non può deliberare autonomamente sulla distribuzione degli utili non esercita un controllo di diritto, esercita un controllo parziale che non integra il presupposto dell’agevolazione.

La verifica non si esaurisce nel conteggio delle percentuali di voto. Richiede la lettura sistematica dello statuto per identificare ogni clausola che condiziona, limita o subordina l’esercizio di quei voti al consenso del disponente.

Il patto parasociale non sostituisce il controllo statutario

Alcune strutture tentano di correggere ex post le limitazioni statutarie attraverso patti parasociali che attribuiscono ai beneficiari poteri aggiuntivi o limitano di fatto l’esercizio dei diritti speciali del disponente. Questa soluzione non è efficace ai fini del test del controllo effettivo.

Il patto parasociale ha natura contrattuale e produce effetti solo tra le parti, non modifica la struttura dei diritti incorporati nelle azioni. Se lo statuto riserva al disponente un diritto di veto sulla distribuzione degli utili, quel diritto esiste indipendentemente da qualsiasi accordo parasociale che il disponente si impegni a non esercitarlo. L’Agenzia delle Entrate e la Cassazione guardano alla struttura formale e sostanziale dei diritti statutari, non agli accordi privati che potrebbero limitarne l’esercizio.

Un patto parasociale che impegna il disponente a votare in modo conforme alle indicazioni dei beneficiari non trasferisce il controllo, lo simula. E una simulazione del controllo non integra il presupposto dell’esenzione.

Il realizzo controllato ex art. 177 TUIR non neutralizza il rischio donazione

Il regime di realizzo controllato previsto dall’art. 177, co. 2 del TUIR è uno strumento legittimo per il conferimento di partecipazioni di controllo senza emersione di plusvalenze imponibili. La sua applicazione corretta, con iscrizione della partecipazione conferita al costo fiscalmente riconosciuto, non genera di per sé alcun vantaggio fiscale indebito sul fronte delle imposte dirette.

Il problema sorge quando il conferimento in realizzo controllato viene inserito in una sequenza operativa preordinata alla donazione delle partecipazioni nella holding conferitaria. In quel caso, come chiarito dall’interpello 115/2026, l’operazione produce un effetto collaterale rilevante sul fronte dell’imposta di donazione: il patrimonio netto della holding conferitaria, su cui viene calcolata la base imponibile della donazione successiva, è pari al costo fiscalmente riconosciuto delle partecipazioni conferite, che può essere significativamente inferiore al valore reale della società sottostante.

Questo scarto tra valore fiscale e valore reale è esattamente il vantaggio fiscale indebito che l’AdE identifica come primo presupposto dell’abuso del diritto. Il realizzo controllato è uno strumento legittimo se usato per finalità proprie, la riorganizzazione societaria con continuità dei valori fiscali. Diventa un elemento di rischio quando è funzionale a ridurre artificiosamente la base imponibile di una donazione programmata.

Cosa puoi fare adesso

Il margine di intervento dipende da dove si trova la struttura nel suo ciclo di vita. Una holding familiare con classi di azioni ancora in fase di pianificazione offre spazio di manovra ampio. Una struttura già costituita ma con donazione non ancora perfezionata consente ancora interventi correttivi significativi. Una donazione già avvenuta restringe le opzioni ma non le azzera. In tutti e tre i casi, il primo passo è sempre lo stesso: un’analisi puntuale dello statuto e delle clausole critiche.

Verifica preventiva: analisi dello statuto e delle clausole critiche

La verifica preventiva ha un obiettivo preciso: mappare ogni clausola statutaria e ogni previsione dei patti parasociali che attribuisce al disponente diritti condizionanti sulle delibere assembleari ordinarie. Non è sufficiente verificare la percentuale di voti formalmente trasferita, è necessario identificare ogni punto in cui il consenso del disponente è richiesto per perfezionare una delibera di competenza ordinaria.

Le clausole da esaminare con priorità sono quelle che riguardano la distribuzione degli utili in qualsiasi forma, delibera annuale, acconti sui dividendi, riserve disponibili. Seguono le clausole che attribuiscono al disponente il diritto di nominare amministratori con poteri di veto in consiglio, e quelle che subordinano determinate operazioni al voto favorevole di categorie azionarie riservate al disponente.

L’esito della verifica determina il percorso successivo. Se le clausole critiche sono assenti o limitate a materie genuinamente straordinarie, la struttura può reggere al test del controllo effettivo con aggiustamenti minimi. Se invece emergono uno o più dei segnali identificati nella checklist, l’intervento strutturale è necessario.

Intervento strutturale: modifica dello statuto prima della donazione

Quando la donazione non è ancora avvenuta, la strada più efficace è la modifica dello statuto per eliminare o ridefinire le clausole che comprimono il controllo effettivo dei beneficiari. L’intervento deve essere chirurgico: non si tratta di smantellare l’intera struttura di governance, ma di ridisegnare i confini dei diritti speciali del disponente in modo che non incidano sulle materie di competenza ordinaria dell’assemblea.

In concreto, questo significa riportare il veto del disponente, se si vuole mantenerlo, esclusivamente su materie che non rientrano nella competenza ordinaria dell’assemblea: operazioni straordinarie di rilevanza eccezionale, modifiche statutarie strutturali, operazioni che alterano l’assetto proprietario del gruppo. Le materie ordinarie, distribuzione degli utili in primis, devono poter essere deliberate dai beneficiari in piena autonomia, senza che il voto del disponente sia condizione necessaria per la validità della delibera.

La modifica statutaria deve essere accompagnata da una valutazione complessiva della struttura alla luce del test del controllo effettivo, per verificare che l’insieme dei diritti residui del disponente non produca comunque un effetto di depotenziamento del controllo trasferito. Una modifica parziale che elimina il veto sugli utili ma mantiene invariate le altre clausole critiche potrebbe non essere sufficiente se l’analisi complessiva evidenzia un controllo ancora compromesso.

Se la donazione è già avvenuta: percorsi reali e limiti

Quando la donazione è già perfezionata, le opzioni si restringono ma non scompaiono. Il perimetro di intervento dipende da tre variabili: quanto tempo è trascorso dall’atto di donazione, se l’Agenzia delle Entrate ha già avviato un accertamento e se la struttura presenta profili di abuso del diritto oltre alla sola questione del controllo effettivo.

Se l’accertamento non è ancora avviato e i termini di decadenza sono aperti, la strada percorribile è quella della ridefinizione strutturale prospettica: modifica dello statuto per allineare la struttura ai requisiti del controllo effettivo, accompagnata da una valutazione sulla possibilità di regolarizzare spontaneamente la posizione fiscale. Su questo punto è necessaria una precisazione importante: il ravvedimento operoso non è applicabile alle fattispecie in cui l’imposta di donazione non è stata versata per effetto di un’esenzione poi contestata. Il ravvedimento presuppone una dichiarazione da correggere, qui la dichiarazione esiste ma l’imposta non è stata versata per effetto di un’agevolazione applicata. Il percorso corretto passa attraverso un’analisi della posizione complessiva e una valutazione dell’opportunità di un versamento spontaneo con le riduzioni sanzionatorie previste dall’art. 13 del D.Lgs. 471/1997.

Se l’accertamento è già avviato, le opzioni si restringono ulteriormente al contraddittorio con l’Amministrazione, con possibilità di adesione ai sensi del D.Lgs. 218/1997, e all’eventuale contenzioso. In questa fase la qualità della documentazione prodotta in sede di contraddittorio è determinante: la presenza di ragioni extrafiscali non marginali, documentate in modo solido, può ridurre il perimetro della contestazione da abuso del diritto a semplice contestazione dell’esenzione, con conseguenze sanzionatorie diverse.

In entrambi i casi, agire prima che la situazione si consolidi in un accertamento definitivo è sempre preferibile. I margini di intervento si restringono progressivamente con il passare del tempo e con l’avanzare del procedimento.

La tua struttura regge al test del controllo effettivo?

Se hai una holding familiare con classi di azioni e stai pianificando o hai già perfezionato un patto di famiglia, l’interpello 115/2026 impone una verifica strutturata della tua posizione. Un’analisi preventiva consente di intervenire prima che il rischio diventi un accertamento. Richiedi una consulenza strategica per valutare la tua struttura specifica.

Richiedi una consulenza →Domande frequenti

Il controllo effettivo ai fini dell’esenzione ex art. 3, co. 4-ter del TUSD è la capacità concreta dei beneficiari di determinare l’esito delle deliberazioni assembleari ordinarie nel loro complesso — incluse quelle sulla distribuzione degli utili — senza essere condizionati dal voto del disponente. Non è sufficiente detenere la maggioranza formale dei voti se clausole statutarie o diritti speciali riservati al disponente ne comprimono l’esercizio su anche una sola materia ordinaria rilevante. Lo ha chiarito l’Agenzia delle Entrate con la risposta a interpello n. 115/2026, confermando l’orientamento della Cassazione con le ordinanze n. 6799, 6616 e 6166 del 2026.

Le azioni di categoria non escludono automaticamente l’esenzione, ma la mettono a rischio quando attribuiscono al disponente diritti che condizionano le delibere assembleari ordinarie dei beneficiari. Il criterio dirimente, fissato dall’interpello 115/2026, è la distribuzione degli utili: se il disponente mantiene un veto, anche parziale, su quella delibera, l’esenzione non spetta indipendentemente dalla percentuale di voti formalmente trasferiti ai figli. Una struttura con azioni di categoria è compatibile con l’agevolazione solo se i diritti speciali del disponente sono limitati a materie genuinamente straordinarie e non incidono sulla gestione ordinaria della società.

Il conferimento di partecipazioni in una holding intermedia in regime di realizzo controllato ex art. 177 TUIR, seguito dalla donazione delle partecipazioni nella holding ai figli, può configurare abuso del diritto ai sensi dell’art. 10-bis L. 212/2000 quando l’operazione consente di ridurre artificiosamente la base imponibile dell’imposta di donazione. L’Agenzia delle Entrate verifica se il patrimonio netto della holding conferitaria, su cui viene calcolata la base imponibile, è significativamente inferiore al valore reale della società sottostante. Se lo scarto è rilevante e non esistono ragioni extrafiscali non marginali che giustifichino la costituzione del livello intermedio, l’operazione viene disconosciuta e l’imposta viene rideterminata sul valore reale.

Chi ha già perfezionato un patto di famiglia su una holding con classi di azioni differenziate rischia il recupero dell’imposta di donazione in misura ordinaria — calcolata sul patrimonio netto della società ai sensi dell’art. 16, co. 1, lett. b) del TUSD — con sanzioni amministrative fino al 25% dell’imposta non versata e interessi di mora. Se l’operazione include un conferimento preventivo in una holding intermedia, il rischio si estende alla riqualificazione come abuso del diritto, con base imponibile rideterminata sul valore reale della società sottostante. I termini di accertamento sono di cinque anni dalla registrazione dell’atto. Un’analisi preventiva della struttura consente di valutare il livello di rischio reale e le opzioni di intervento ancora disponibili.

Il ravvedimento operoso non è applicabile alla contestazione dell’esenzione da imposta di donazione. Il ravvedimento presuppone l’esistenza di una dichiarazione infedele o omessa da correggere — in questa fattispecie la dichiarazione esiste, ma l’imposta non è stata versata in forza di un’agevolazione applicata. Il percorso corretto è la valutazione dell’opportunità di un versamento spontaneo con le riduzioni sanzionatorie previste dall’art. 13 del D.Lgs. 471/1997, prima che l’Agenzia delle Entrate avvii un accertamento. Se l’accertamento è già stato notificato, le opzioni si restringono all’adesione ai sensi del D.Lgs. 218/1997 o al contenzioso.

Se la donazione non è ancora avvenuta, la modifica dello statuto è lo strumento più efficace per allineare la struttura al test del controllo effettivo. L’intervento deve eliminare o ridefinire le clausole che attribuiscono al disponente diritti condizionanti sulle delibere assembleari ordinarie — in particolare il veto sulla distribuzione degli utili — limitando i diritti speciali residui a materie genuinamente straordinarie. Se la donazione è già perfezionata, la modifica statutaria non ha effetto retroattivo sull’atto già registrato, ma può ridurre il rischio su donazioni future e rafforzare la posizione difensiva in un eventuale contraddittorio con l’Amministrazione finanziaria.