Interpello 115/2026 AdE chiarisce quando esenzione da imposta di donazione non spetta nel patto di famiglia con holding e azioni di categoria.

La risposta dell’Agenzia delle Entrate n. 115/E/26 ridefinisce il concetto di controllo nelle holding familiari e apre a rischi di abuso del diritto nelle riorganizzazioni preventive.

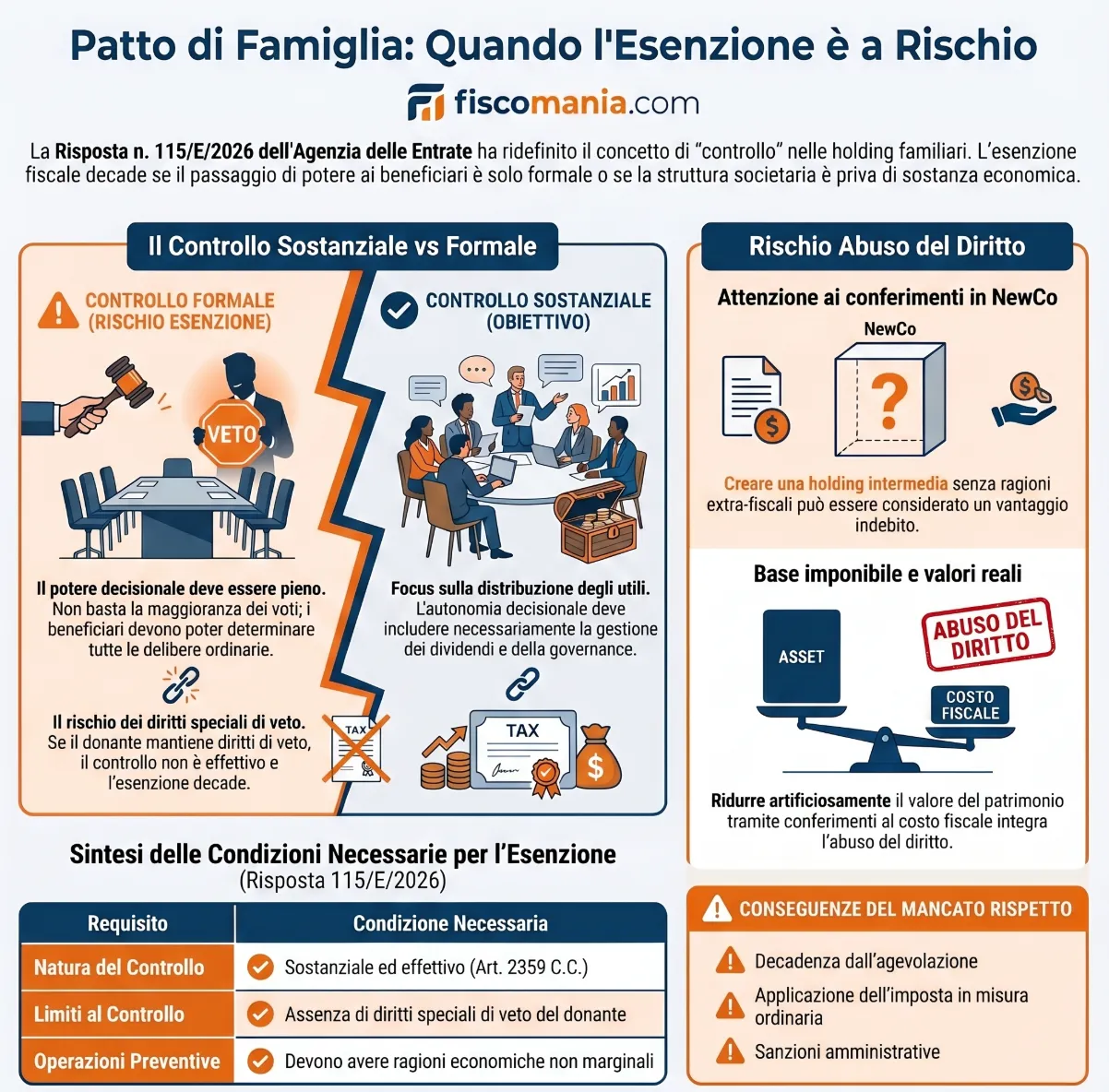

L’Agenzia delle Entrate, con la risposta a interpello n. 115 del 4 giugno 2026, stabilisce che l’esenzione da imposta di donazione nelle holding familiari non spetta quando il controllo trasferito ai beneficiari è solo formale e limitato da diritti speciali del disponente. Inoltre, il conferimento preventivo in una NewCo può essere riqualificato come abuso del diritto se riduce artificiosamente la base imponibile.

Di fatto, l’Agenzia delle Entrate fissa due principi destinati a ridisegnare la pianificazione del passaggio generazionale nelle holding familiari e sui quali occorre prestare attenzione per chi si appresta ad effettuare questo tipo di operazioni.

Il caso: una holding da un miliardo, tre classi di azioni e un patto di famiglia

Il fondatore di un gruppo di oltre sessanta società operative, con patrimonio netto contabile consolidato di oltre 1.034 milioni di euro, pianifica di trasferire l’impresa ai figli attraverso due operazioni sequenziali: il conferimento delle partecipazioni nella società capogruppo in una nuova holding (NewCo) in regime di realizzo controllato ex art. 177, co. 2 del TUIR, seguito da un patto di famiglia con cui dona ai due figli il 40,75% del capitale di NewCo.

Le azioni trasferite ai figli, di classe A, attribuiscono il 78,36% dei diritti di voto ordinari, ma rappresentano meno del 50% del capitale. Il disponente trattiene invece tutte le azioni di classe C, dotate di diritti speciali di veto, corrispondenti al 6% del capitale e all’11,5% dei voti ordinari.

L’istante ritiene applicabile l’esenzione da imposta di donazione ex art. 3, co. 4-ter del TUSD, sostenendo che la maggioranza dei diritti di voto ordinari sia sufficiente a integrare il controllo di diritto ai sensi dell’art. 2359, co. 1, n. 1 del codice civile.

La posizione dell’Agenzia delle Entrate

L’Amministrazione nega l’esenzione su entrambi i fronti.

Sul Quesito 1, l’AdE chiarisce che il controllo di diritto rilevante ai fini dell’agevolazione non è un controllo parziale o limitato ad alcune delibere: è una situazione che presuppone il potere di determinare l’esito delle deliberazioni assembleari ordinarie nel loro complesso, incluse quelle sulla distribuzione degli utili. Nel caso di specie, i diritti di veto riservati alle azioni C del disponente comprimono in modo rilevante l’autonomia gestionale dei figli beneficiari, rendendo il controllo formalmente trasferito privo di effettività sostanziale. Il patto di famiglia sconta quindi l’imposta di donazione in misura ordinaria ai sensi dell’art. 16, co. 1, lett. b) del TUSD.

Sul Quesito 2, l’AdE rileva che il conferimento preventivo delle partecipazioni in NewCo, eseguito al costo fiscale riconosciuto di 97 milioni anziché al valore reale del patrimonio netto della capogruppo (oltre 1.034 milioni), consente un abbattimento drastico della base imponibile della donazione successiva, qualificabile come vantaggio fiscale indebito. La costituzione di un livello holding intermedio, in assenza di ragioni extrafiscali non marginali, non risponde a logiche di mercato e integra i presupposti dell’abuso del diritto ex art. 10-bis della L. 212/2000.

Perché questa risposta rileva per le strutture esistenti

L’interpello 115/2026 non riguarda solo il caso specifico. Consolida un orientamento già emerso nella giurisprudenza della Cassazione, ordinanze n. 6799, 6616 e 6166 del 2026, che guarda alla sostanza del controllo trasferito, non alla sua configurazione formale.

Chiunque stia pianificando o abbia già strutturato un passaggio generazionale con holding familiare e classi di azioni differenziate deve verificare se i diritti speciali riservati al disponente incidono sulle delibere di competenza ordinaria dell’assemblea — a partire dalla distribuzione degli utili.

Le implicazioni operative, la casistica e le modalità di strutturazione corretta dello statuto sono analizzate in dettaglio nell’approfondimento dedicato che uscirà nei prossimi giorni.

Quando decade l’esenzione da imposta di donazione nel patto di famiglia?

L’esenzione dall’imposta di donazione nelle holding familiari si applica solo se il controllo trasferito ai beneficiari è pieno e sostanziale, non limitato da diritti speciali del disponente.

Cosa cambia per gli imprenditori?

Strutture societarie con classi di azioni o diritti di veto possono far decadere l’agevolazione fiscale anche se la maggioranza dei voti risulta formalmente trasferita.

Qual è il rischio operativo?

Operazioni di riorganizzazione preventiva possono essere riqualificate come abuso del diritto con recupero d’imposta e sanzioni.

Impatto pratico per holding familiari e passaggi generazionali

Questa interpretazione ha un impatto diretto su tutte le strutture di pianificazione patrimoniale basate su:

- classi di azioni con diritti differenziati;

- patti di famiglia su holding intermedie;

- conferimenti preventivi in veicoli societari.

La verifica non riguarda più la sola percentuale di partecipazione, ma il reale potere di incidere sulle decisioni ordinarie, in particolare sulla distribuzione degli utili e sulla governance.

Le implicazioni di questa interpretazione richiedono una revisione strutturata delle holding familiari già esistenti o in fase di pianificazione. Per un’analisi fiscale strategica della tua struttura societaria, è possibile richiedere una consulenza dedicata. Prenota una consulenza strategica →