Sede del datore di lavoro non deve trovarsi nell'area di frontiera per applicare l'Accordo Italia-Svizzera 2020. Art. 2 lett. b) casi pratici

L’art. 2 lett. b) dell’Accordo del 23 dicembre 2020 non richiede che il datore di lavoro abbia sede nell’area di frontiera: conta dove il lavoratore presta l’attività, non dove è registrata l’azienda. La risposta a interpello n. 126/2026 dell’Agenzia delle Entrate chiarisce il perimetro applicativo per entrambe le direzioni del rapporto frontaliero.

La sede del datore di lavoro frontalieri Svizzera non deve trovarsi nell’area di frontiera per rendere applicabile l’Accordo Italia-Svizzera del 23 dicembre 2020. L’art. 2 lett. b) richiede che il datore sia fiscalmente residente nello Stato contraente, non che operi in una delle Regioni o Cantoni di confine. Il luogo determinante è dove il lavoratore presta fisicamente la propria attività dipendente.

Il requisito territoriale nell’Accordo frontalieri 2020: cosa dice l’art. 2 lett. b)

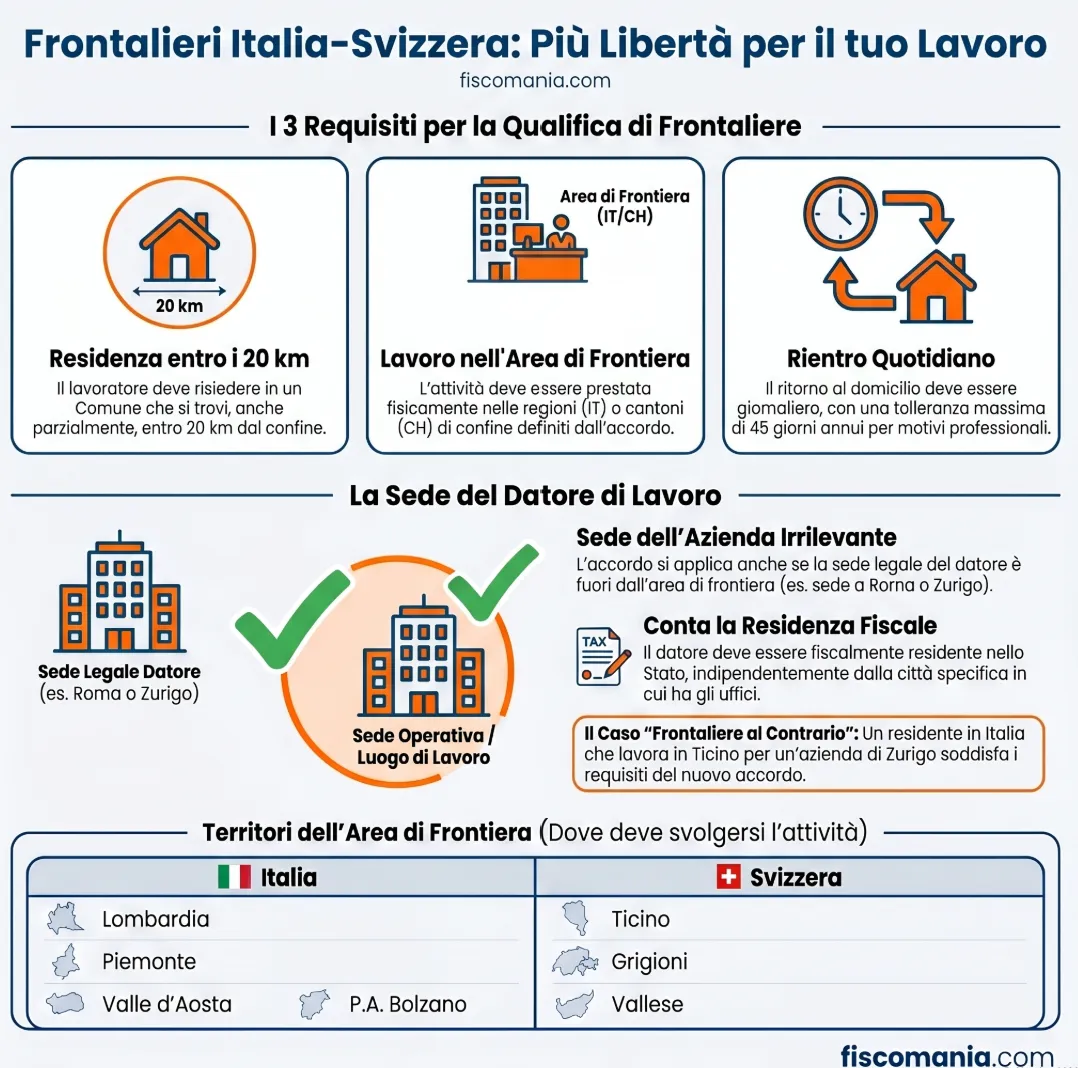

L’Accordo Italia-Svizzera del 23 dicembre 2020, ratificato con legge 13 giugno 2023 n. 83 ed efficace dal 1° gennaio 2024, costruisce la definizione di lavoratore frontaliere su tre requisiti cumulativi, distinti per oggetto e per ambito territoriale. La norma di riferimento è l’art. 2 lett. b), che va letta in combinato disposto con la lett. a) dello stesso articolo, che delimita geograficamente l’area di frontiera rilevante per entrambi gli Stati contraenti.

La struttura tripartita del requisito impone una verifica separata per ciascun elemento: residenza del lavoratore, luogo di svolgimento dell’attività e comportamento pendolare. Un’analisi corretta dell’Accordo frontalieri Italia-Svizzera 2020 non può sovrapporre questi tre piani, pena l’errata esclusione o l’erronea inclusione, di lavoratori che si trovano in situazioni geograficamente ibride.

I tre requisiti cumulativi per qualificarsi frontaliere

Ai sensi dell’art. 2 lett. b) dell’Accordo 2020, il lavoratore frontaliere è il soggetto che soddisfa simultaneamente le seguenti condizioni:

| Requisito | Contenuto | Riferimento normativo |

|---|---|---|

| i. Residenza del lavoratore | Comune il cui territorio si trova, totalmente o parzialmente, nella zona di 20 km dal confine con l’altro Stato contraente | Art. 2 lett. b) punto i) |

| ii. Luogo di svolgimento | Attività di lavoro dipendente prestata nell’area di frontiera dell’altro Stato, per un datore fiscalmente residente in detto Stato | Art. 2 lett. b) punto ii) |

| iii. Rientro quotidiano | Ritorno in linea di principio quotidiano al domicilio principale nello Stato di residenza; tolleranza fino a 45 giorni di mancato rientro per motivi professionali (esclusi ferie e malattia) | Art. 2 lett. b) punto iii) e Protocollo aggiuntivo par. 2 |

I tre requisiti operano in modo indipendente: la verifica deve essere condotta su ciascuno separatamente. La carenza anche di uno solo esclude l’applicazione dell’Accordo, indipendentemente dal soddisfacimento degli altri due.

Cosa si intende per “area di frontiera”: regioni e cantoni rilevanti

L’area di frontiera è definita dall’art. 2 lett. a) dell’Accordo 2020 in modo tassativo, senza margini interpretativi. Come chiarito dalla Circolare dell’Agenzia delle Entrate n. 25/E del 18 agosto 2023 (par. 2.4.2), per l’Italia l’espressione designa le Regioni Lombardia, Piemonte, Valle d’Aosta e la Provincia Autonoma di Bolzano. Per la Svizzera, i Cantoni di Grigioni, Ticino e Vallese.

La definizione rileva esclusivamente ai fini del requisito ii): è il territorio dove il lavoratore deve prestare fisicamente la propria attività dipendente. Non coincide né con la fascia dei 20 km rilevante per la residenza del lavoratore, né con il territorio in cui deve essere localizzato il datore di lavoro, elemento su cui, come si vedrà, l’Accordo adotta una formulazione deliberatamente più ampia. Chi approfondisce il tema della residenza fiscale delle persone fisiche troverà utile questa distinzione anche ai fini della verifica del requisito i).

La sede del datore di lavoro: cosa richiede davvero l’Accordo

L’art. 2 lett. b) punto ii) dell’Accordo 2020 distingue con precisione due piani territoriali che nella prassi vengono spesso sovrapposti: il luogo dove il lavoratore presta la propria attività dipendente, che deve ricadere nell’area di frontiera, e la residenza fiscale del datore di lavoro, per la quale l’Accordo non richiede alcuna localizzazione geografica specifica all’interno dello Stato contraente.

Il testo della disposizione richiede che l’attività sia svolta “per un datore di lavoro residente, una stabile organizzazione o una base fissa di detto altro Stato“. L’unico requisito espresso è quindi la residenza fiscale italiana del datore, non la sua ubicazione nell’area di frontiera. Un’azienda con sede legale e fiscale in Veneto, nel Lazio o in Sicilia soddisfa il requisito esattamente come un’azienda milanese, purché il lavoratore svolga la propria prestazione in Lombardia, Piemonte, Valle d’Aosta o nella Provincia Autonoma di Bolzano.

Il chiarimento dell’Agenzia delle Entrate: risposta a interpello n. 126/2026

La risposta a interpello n. 126/2026 dell’Agenzia delle Entrate, Divisione Contribuenti, Direzione Centrale Normativa e Contenzioso, ha affrontato in modo diretto questa questione interpretativa, fornendo un chiarimento con valenza generale che va oltre la fattispecie specifica oggetto dell’istanza.

Il caso riguardava una lavoratrice fiscalmente residente in un Comune del Canton Ticino confinante con l’Italia, impiegata come informatrice farmaceutica per un’azienda italiana con sede legale in Veneto. L’attività veniva svolta integralmente in Lombardia. Il quesito era se la localizzazione della sede del datore di lavoro al di fuori dell’area di frontiera potesse precludere l’applicazione dell’Accordo 2020.

L’Agenzia ha concluso che “la localizzazione della sede del datore di lavoro al di fuori dell’area di frontiera italiana non osta all’applicazione dell’Accordo, ove tale datore sia comunque qualificabile come fiscalmente residente nel territorio dello Stato”. La condizione determinante rimane l’effettivo svolgimento dell’attività dipendente in una delle Regioni Lombardia, Piemonte, Valle d’Aosta o nella Provincia Autonoma di Bolzano, unitamente alla verifica degli altri requisiti cumulativi dell’art. 2 lett. b).

L’Agenzia ha inoltre precisato, con formula rilevante ai fini della certezza applicativa, che il parere è reso in chiave esclusivamente interpretativa e che la verifica della sussistenza in concreto dei requisiti dell’art. 2 lett. b) non può essere operata in sede di interpello, richiedendo un riscontro fattuale caso per caso.

Tabella decisionale: la sede del datore conta? I due scenari a confronto

Il testo dell’art. 2 lett. b) punto ii) dell’Accordo 2020 è simmetrico per entrambe le direzioni del rapporto frontaliero: la formulazione “per un datore di lavoro residente… di detto altro Stato” non distingue tra il caso del lavoratore residente in Svizzera che lavora in Italia e quello del lavoratore residente in Italia che lavora in Svizzera. La tabella seguente incrocia i due scenari con le variabili territoriali rilevanti, evidenziando quali elementi sono determinanti e quali sono invece irrilevanti ai fini dell’applicazione dell’Accordo.

| Variabile | Scenario A — Residente in Svizzera, lavora in Italia | Scenario B — Residente in Italia, lavora in Svizzera |

|---|---|---|

| Residenza lavoratore | Comune svizzero entro 20 km dal confine italiano (es. Canton Ticino) — requisito determinante | Comune italiano entro 20 km dal confine svizzero (es. province di Como, Varese, Verbania) — requisito determinante |

| Luogo di svolgimento attività | Area di frontiera italiana: Lombardia, Piemonte, Valle d’Aosta, P.A. Bolzano — requisito determinante | Area di frontiera svizzera: Cantoni Ticino, Grigioni, Vallese — requisito determinante |

| Sede del datore di lavoro | Ovunque in Italia (anche fuori area di frontiera) — irrilevante ai fini dell’Accordo (conf. Risp. n. 126/2026) | Ovunque in Svizzera (anche fuori dai Cantoni di confine) — irrilevante per simmetria testuale dell’art. 2 lett. b) punto ii) (interpretazione sistematica: assenza di chiarimento ufficiale espresso) |

| Residenza fiscale del datore | Fiscalmente residente in Italia — requisito determinante | Fiscalmente residente in Svizzera (o stabile organizzazione/base fissa svizzera) — requisito determinante |

| Rientro quotidiano | In linea di principio quotidiano; tolleranza fino a 45 giorni per motivi professionali — requisito determinante per entrambi gli scenari | In linea di principio quotidiano; tolleranza fino a 45 giorni per motivi professionali — requisito determinante per entrambi gli scenari |

La tabella evidenzia una asimmetria informativa rilevante tra i due scenari: per lo Scenario A esiste ora un chiarimento ufficiale espresso (risposta n. 126/2026); per lo Scenario B la conclusione deriva da un’interpretazione sistematica del testo dell’Accordo, in assenza di un pronunciamento dell’Agenzia delle Entrate altrettanto diretto. Chi si trova nella seconda fattispecie deve quindi operare con maggiore cautela, documentando con rigore sia il luogo effettivo di svolgimento dell’attività nei Cantoni di confine sia la residenza fiscale svizzera del proprio datore. Per gli aspetti legati all’iscrizione AIRE e alla posizione anagrafica del lavoratore residente in Italia, il coordinamento con la propria posizione dichiarativa italiana rimane un passaggio operativo imprescindibile.

Il caso opposto: residente in Italia, datore svizzero fuori dai Cantoni di confine

Il frontaliere “al contrario”, espressione usata dalla stessa istante nella risposta n. 126/2026 per descrivere la propria posizione, trova il suo speculare nel lavoratore residente in Italia che presta attività dipendente nei Cantoni svizzeri di confine per un datore con sede a Zurigo, Ginevra o in qualsiasi altro Cantone non rientrante nell’area di frontiera dell’Accordo 2020.

La struttura letterale dell’art. 2 lett. b) punto ii) è identica per entrambe le direzioni del rapporto frontaliero. La disposizione richiede che l’attività sia svolta nell’area di frontiera dell’altro Stato contraente “per un datore di lavoro residente, una stabile organizzazione o una base fissa di detto altro Stato“: il testo non contiene alcun riferimento alla collocazione geografica della sede del datore all’interno dello Stato contraente. Il requisito è esclusivamente la residenza fiscale svizzera del datore o, in alternativa, la presenza di una stabile organizzazione o base fissa svizzera, non la sua localizzazione nei Cantoni Ticino, Grigioni o Vallese.

L’interpretazione sistematica porta quindi alla medesima conclusione dello Scenario A: un lavoratore residente in un Comune italiano entro 20 km dal confine svizzero, che presta la propria attività dipendente fisicamente nei Cantoni di frontiera per un datore fiscalmente residente in Svizzera, anche con sede a Zurigo, soddisfa il requisito ii) dell’art. 2 lett. b). Il luogo determinante resta il luogo di effettivo svolgimento della prestazione, non la sede amministrativa del datore.

È tuttavia necessario segnalare un elemento di cautela operativa: alla data di pubblicazione di questo articolo non esiste un chiarimento ufficiale dell’Agenzia delle Entrate espressamente riferito a questa fattispecie con la stessa valenza interpretativa della risposta n. 126/2026. La conclusione qui esposta deriva dall’applicazione diretta del testo dell’Accordo e dalla simmetria con il principio affermato per lo Scenario A, ma in assenza di un interpello speculare il contribuente che si trovi in questa posizione dovrebbe valutare con attenzione la documentazione a supporto in particolare le prove dell’effettivo svolgimento dell’attività nei Cantoni di confine e considerare un’analisi personalizzata della propria posizione. Per gli aspetti connessi alla residenza fiscale delle persone fisiche e alla corretta gestione della posizione dichiarativa italiana, il coordinamento tra la normativa interna e le disposizioni dell’Accordo rimane il punto di partenza imprescindibile.

Conseguenze pratiche: tassazione e adempimenti del frontaliere

Il regime di tassazione applicabile al lavoratore che soddisfa tutti e tre i requisiti dell’art. 2 lett. b) dell’Accordo 2020 è quello della tassazione concorrente tra Stato della fonte e Stato di residenza, con eliminazione della doppia imposizione a carico dello Stato di residenza. Si tratta di una novità strutturale rispetto all’Accordo del 1974, che prevedeva tassazione esclusiva nello Stato in cui veniva svolta l’attività.

L’art. 3 dell’Accordo 2020 stabilisce che il reddito da lavoro dipendente percepito dai frontalieri è imponibile nello Stato in cui è prestata l’attività mediante ritenuta alla fonte, in misura pari fino a un massimo dell’80% di quanto dovuto in base alle disposizioni sulle imposte sui redditi delle persone fisiche, comprese le addizionali regionale e comunale. Lo Stato di residenza tassa a sua volta l’intero ammontare del reddito, garantendo l’eliminazione della doppia imposizione giuridica attraverso i meccanismi previsti dalla Convenzione Italia-Svizzera vigente.

Per il frontaliere residente in Svizzera che lavora in Italia, Scenario A, l’eliminazione della doppia imposizione avviene attraverso il metodo dell’esenzione con riserva di progressività applicato dalla Svizzera: il reddito tassato in Italia al massimo dell’80% viene esentato in Svizzera, che tuttavia lo considera ai fini del calcolo dell’aliquota progressiva applicabile agli altri redditi. Per il frontaliere residente in Italia che lavora in Svizzera, Scenario B, l’Italia elimina la doppia imposizione riconoscendo il credito per le imposte pagate all’estero ai sensi dell’art. 165 del TUIR e dell’art. 24 della Convenzione Italia-Svizzera. Per approfondire il funzionamento del credito per imposte pagate all’estero nel contesto dei redditi frontalieri, si rinvia all’articolo dedicato.

Vale la pena ricordare che l’Accordo 2020 prevede un regime transitorio per i cosiddetti “attuali frontalieri”, ovvero coloro che svolgevano o avevano svolto attività di lavoro dipendente in Svizzera per un datore elvetico tra il 31 dicembre 2018 e la data di entrata in vigore dell’Accordo: per questi soggetti continua ad applicarsi la tassazione esclusiva in Svizzera, secondo le regole dell’Accordo del 1974.

Consulenza fiscale online

La sede del tuo datore di lavoro è fuori dall’area di frontiera?

Verificare la corretta qualificazione come frontaliere richiede l’analisi documentale di tre requisiti cumulativi distinti: residenza anagrafica entro i 20 km, luogo effettivo di svolgimento della prestazione e residenza fiscale del datore. Un errore nella verifica espone al rischio di applicazione del regime ordinario con conseguente tassazione integrale in Italia o in Svizzera, senza il beneficio della ritenuta ridotta all’80%. Un’analisi personalizzata della posizione — con i documenti alla mano — consente di verificare la sussistenza dei requisiti e di impostare correttamente gli adempimenti dichiarativi.

Richiedi una consulenza →Domande frequenti

No. L’art. 2 lett. b) punto ii) dell’Accordo del 23 dicembre 2020 richiede unicamente che il datore sia fiscalmente residente in Italia. La risposta a interpello n. 126/2026 dell’Agenzia delle Entrate ha confermato che la localizzazione della sede fuori dall’area di frontiera non preclude l’applicazione dell’Accordo.

Residenza del lavoratore in un Comune entro 20 km dal confine; svolgimento dell’attività nell’area di frontiera dell’altro Stato per un datore ivi fiscalmente residente; rientro quotidiano al domicilio principale. La carenza anche di un solo requisito esclude l’applicazione dell’Accordo e comporta l’applicazione del regime ordinario ex art. 15 della Convenzione Italia-Svizzera.

Sì, se dispone in Italia di una stabile organizzazione o di una base fissa. L’art. 2 lett. b) punto ii) include espressamente queste due fattispecie alternative alla residenza fiscale diretta, rilevanti in particolare per gruppi multinazionali con strutture italiane prive di autonoma personalità giuridica.

L’art. 2 lett. a) dell’Accordo 2020 definisce in modo tassativo l’area di frontiera: per l’Italia, le Regioni Lombardia, Piemonte, Valle d’Aosta e la Provincia Autonoma di Bolzano; per la Svizzera, i Cantoni Ticino, Grigioni e Vallese. La Circolare AdE n. 25/E del 18 agosto 2023 (par. 2.4.2) ha confermato questo perimetro.

Il Protocollo aggiuntivo all’Accordo 2020 (par. 2) fissa la soglia in 45 giorni per anno civile, calcolati esclusivamente sui giorni di mancato rientro per motivi professionali. I giorni di ferie e malattia non concorrono al computo. Il superamento della soglia determina la perdita dello status per l’intero periodo d’imposta.

Per interpretazione sistematica dell’art. 2 lett. b) punto ii), sì: il requisito è la residenza fiscale svizzera del datore, non la sua ubicazione nei Cantoni di confine. Non esiste tuttavia un chiarimento ufficiale espresso dell’Agenzia delle Entrate per questa direzione del rapporto frontaliero, a differenza dello Scenario A confermato dalla risposta n. 126/2026.

Non necessariamente per l’intero periodo, ma le giornate prestate stabilmente fuori dall’area di frontiera italiana, Lombardia, Piemonte, Valle d’Aosta, P.A. Bolzano, non soddisfano il requisito ii) dell’art. 2 lett. b) per quei giorni. La qualificazione come frontaliere va verificata in relazione all’effettiva distribuzione geografica della prestazione nell’anno.