Guida completa e aggiornata al Fondo Consap per l’acquisto della prima casa: dai requisiti ISEE alle agevolazioni fiscali su imposte d’atto e detrazioni IRPEF.

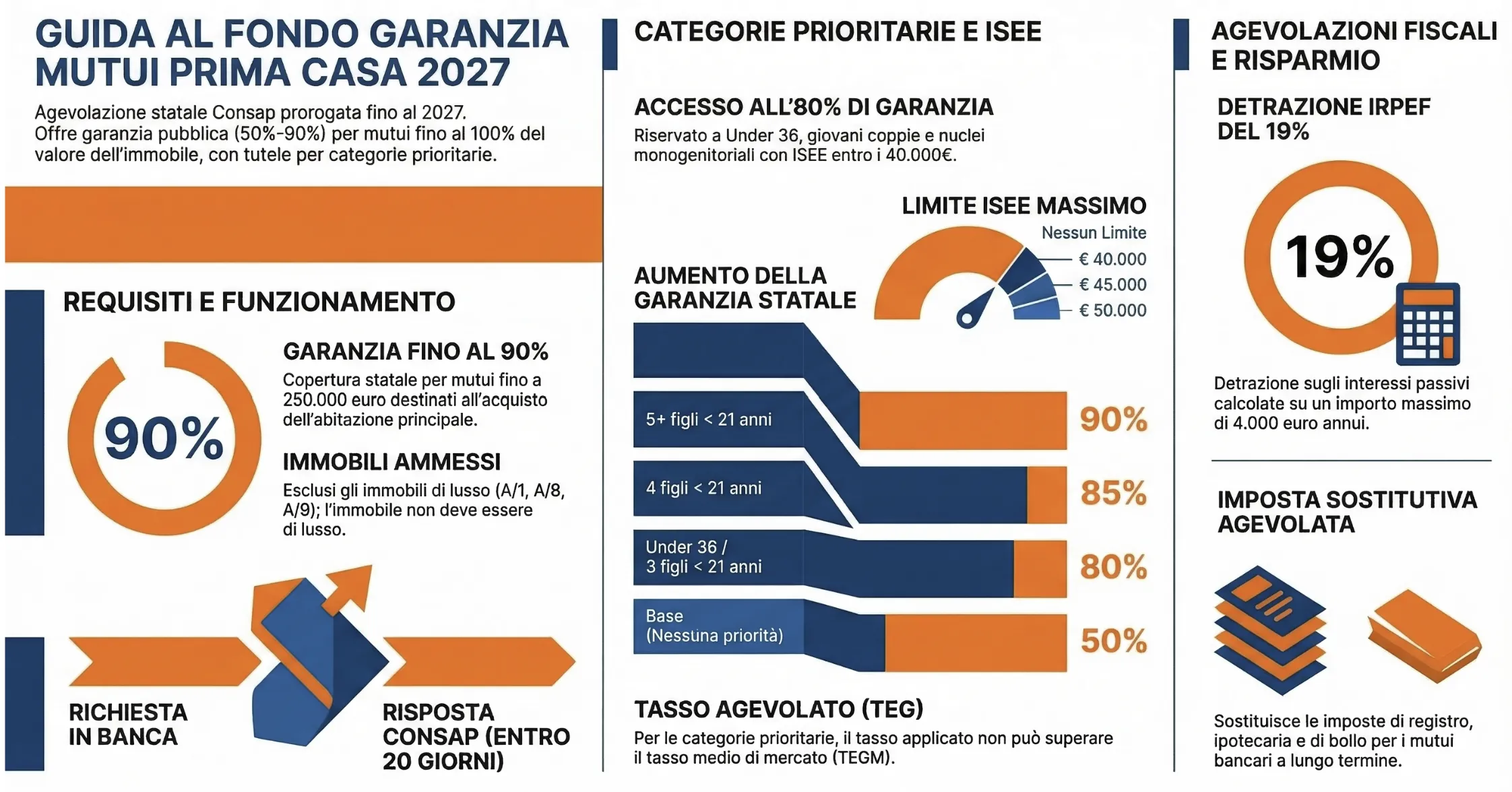

Il Fondo di garanzia per i mutui prima casa è un’agevolazione statale, rifinanziata dalla Legge di Bilancio (legge 27 dicembre 2013, n. 147, art. 1 comma 48, lett. c)) fino al 2027, che offre una copertura pubblica dal 50% al 90% sui finanziamenti per l’acquisto dell’abitazione principale. L’accesso alle percentuali maggiorate è riservato a categorie prioritarie (under 36, giovani coppie, famiglie numerose) nel rispetto di precisi limiti ISEE, come previsto dalle direttive MEF e gestito tramite Consap.

Indice degli argomenti

Cos’è e come funziona il Fondo garanzia mutui prima casa

Il Fondo di garanzia per i mutui prima casa è uno strumento istituito presso il Ministero dell’Economia e delle Finanze con la Legge n. 147/2013. La Legge di Bilancio 2025 ha prorogato l’operatività di questa agevolazione fino al 2027. La misura rilascia una garanzia statale a prima richiesta nella misura massima del 50% della quota capitale del finanziamento. L’obiettivo è incentivare le banche a concedere finanziamenti che arrivino a coprire fino al 100% del prezzo di acquisto. Per l’accesso alla garanzia base del 50% non sono previsti limiti di reddito o ISEE per i richiedenti.

Requisiti dell’immobile e limiti di importo

L’accesso al Fondo Consap è subordinato al rispetto di stringenti parametri oggettivi e soggettivi. L’importo massimo del mutuo richiesto non deve mai superare i 250.000 euro. Il richiedente non deve possedere altri immobili a uso abitativo, né in Italia né all’estero. Esiste una sola deroga: il possesso di immobili acquisiti per successione mortis causa, purché concessi in uso gratuito a genitori o fratelli.

L’immobile da acquistare deve essere obbligatoriamente adibito ad abitazione principale. Sono tassativamente escluse le abitazioni rientranti nelle categorie catastali A/1 (abitazioni signorili), A/8 (ville) e A/9 (castelli e palazzi). Non sono ammessi immobili con caratteristiche di lusso secondo il DM 2 agosto 1969, n. 1072. Il finanziamento può coprire l’acquisto, l’acquisto con accollo da frazionamento, o l’acquisto con interventi di ristrutturazione per l’efficienza energetica. Non è invece ammissibile la richiesta per la sola ristrutturazione senza acquisto.

Categorie prioritarie, agevolazioni under 36 e famiglie numerose

Nella nostra pratica professionale, notiamo che l’accesso alle garanzie potenziate rappresenta lo snodo cruciale per ottenere delibere favorevoli da parte degli istituti di credito, specialmente per mutui che finanziano quasi per intero l’acquisto. La Legge di Bilancio ha stanziato fondi ingenti per questa misura: 130 milioni per il prossimo anno e 270 milioni per gli anni successivi, per un totale di 670 milioni di euro.

Per alcune categorie di soggetti prioritari, lo Stato innalza la copertura della garanzia dall’80% fino al 90%. Tuttavia, c’è un requisito fondamentale: la percentuale di copertura superiore al 50% è concessa solo se il rapporto tra l’importo del mutuo richiesto e il prezzo d’acquisto dell’immobile supera l’80%. Inoltre, per tutelare i mutuatari prioritari, la banca non può applicare un Tasso Effettivo Globale (TEG) superiore al tasso medio (TEGM) rilevato dal MEF.

Il limite ISEE per ottenere la copertura all’80% è fissato a 40.000 euro annui per i giovani under 36, le giovani coppie, i genitori single con figli minori e i nuclei con 3 figli under 21. Per le famiglie più numerose, la garanzia cresce:

La guida Abi ha anche chiarito che, per i “mutui ai quali sia stata assegnata priorità, il limite massimo del tasso effettivo globale (Teg) applicabile ai mutui è uguale al tasso effettivo globale medio (Tegm) sui mutui, rilevato dalla pubblicazione trimestrale del ministero dell’Economia e delle finanze ai sensi della legge 7 marzo 1996, n. 108. I soggetti finanziatori sono tenuti a indicare, in sede di richiesta della garanzia, le condizioni economiche di maggior favore applicate ai beneficiari in ragione dell’intervento del Fondo”.

Tabella riepilogativa: requisiti e coperture Fondo prima casa

| Categoria richiedente | ISEE massimo | Garanzia | Tasso (TEG) |

| Soggetti senza priorità | Nessun limite | 50% | Libero mercato |

| Under 36, Coppie, Single, 3 figli | 40.000 € | 80%* | Max TEGM |

| Famiglie con 4 figli | 45.000 € | 85%* | Max TEGM |

| Famiglie con 5+ figli | 50.000 € | 90%* | Max TEGM |

Nota: Le percentuali di garanzia superiori al 50% si applicano esclusivamente se l’importo del mutuo richiesto supera l’80% del prezzo d’acquisto dell’immobile (LTV > 80%). Per tutte le categorie, il limite massimo finanziabile resta fissato a 250.000 euro.

Caso pratico: calcolo della garanzia Consap per famiglia numerosa

Un nucleo familiare con 4 figli a carico di età inferiore a 21 anni intende acquistare un immobile del valore di 200.000 euro richiedendo un mutuo del 100%. Il nucleo presenta un ISEE pari a 43.500 euro.

Poiché rientra nel limite ISEE previsto per la sua fascia (inferiore a 45.000 euro), la famiglia ha diritto alla copertura statale potenziata dell’85%. Il Fondo Consap garantirà alla banca 170.000 euro (85% di 200.000 euro).

La procedura: come fare domanda alla banca

L’iter per ottenere il finanziamento agevolato segue passaggi formali rigorosi gestiti direttamente dagli istituti di credito. Il cittadino non si interfaccia mai direttamente con l’ente statale. La banca valuta sia il merito creditizio del richiedente sia la sussistenza dei requisiti normativi per l’attivazione della copertura pubblica.

Modulistica Consap e tempistiche di delibera

La domanda deve essere presentata esclusivamente alle banche o agli intermediari finanziari aderenti all’iniziativa. Il richiedente compila un apposito modulo scaricabile dal sito istituzionale del MEF o di Consap, allegando un documento di identità valido.

I cittadini stranieri devono fornire il passaporto unitamente al permesso di soggiorno. Il modulo ministeriale prevede tre opzioni:

- Acquisto semplice;

- Acquisto con ristrutturazione per l’efficienza energetica;

- L’acquisto con accollo da frazionamento.

Consap riscontra l’esito dell’istruttoria alla banca entro 20 giorni dalla ricezione dei documenti. L’istituto di credito ha poi 90 giorni di tempo per comunicare a Consap l’effettivo perfezionamento del contratto di mutuo o la mancata erogazione. La banca gode di totale autonomia decisionale sulla concessione finale del prestito. A tutela del mutuatario, gli istituti aderenti non possono richiedere garanzie personali aggiuntive, oltre all’ipoteca sull’immobile e alla copertura statale, fatti salvi i limiti assicurativi previsti dalla legge.

Inadempimento del mutuatario: cosa rischia chi non paga

Nella nostra pratica professionale, avvertiamo sempre i clienti che la garanzia Consap non rappresenta un fondo perduto, ma una fideiussione statale a beneficio della banca. Qualora il mutuatario smetta di pagare le rate, il Fondo interviene liquidando all’istituto di credito l’importo coperto dalla garanzia. Questo passaggio non estingue il debito del cittadino.

Il mutuatario mantiene l’obbligo integrale di restituire le somme anticipate dallo Stato. Consap si attiva tempestivamente per il recupero forzoso del credito. L’azione di recupero può sfociare nell’iscrizione a ruolo degli importi dovuti, attivando le severe procedure di riscossione esattoriale.

Mantenimento della garanzia in caso di surroga

Il debitore può trasferire il mutuo verso un altro istituto di credito senza perdere la copertura pubblica. La garanzia Consap rimane attiva in caso di surroga del finanziamento originario. La normativa impone due condizioni essenziali:

- Primo, le condizioni economiche offerte dal nuovo mutuo devono risultare migliorative, o perlomeno rimanere sostanzialmente invariate rispetto a quelle del contratto iniziale.

- Secondo, la nuova banca subentrante deve obbligatoriamente aderire all’iniziativa del Fondo di garanzia.

Il trattamento fiscale del mutuo immobiliare

La stipula di un finanziamento immobiliare genera immediati effetti fiscali per il contribuente. L’ordinamento prevede agevolazioni specifiche sia al momento del rogito sia durante l’intero piano di ammortamento.

Imposta sostitutiva sui mutui a medio/lungo termine vs imposte ordinarie

Il legislatore agevola fortemente l’accesso al credito bancario per le famiglie. Se il finanziamento ha una durata a medio o lungo termine, ovvero pari o superiore a 18 mesi, ed è concesso da banche o istituti di credito, è possibile esercitare una specifica opzione. L’acquirente può richiedere l’applicazione dell’imposta sostitutiva sui mutui, disciplinata dal DPR n. 601/73. Questa agevolazione sostituisce integralmente le ordinarie imposte di registro, ipotecaria e di bollo altrimenti dovute sull’atto.

In assenza di questi requisiti, come nel caso di un mutuo concesso da un soggetto privato, la tassazione diviene gravosa. Il contratto redatto per atto pubblico sconta l’imposta di registro con l’aliquota del 3%. A questa si somma l’imposta ipotecaria per l’iscrizione della garanzia, calcolata con l’aliquota del 2% sull’ammontare del credito garantito. In sede di ispezione degli atti notarili, controlliamo sempre la corretta dicitura dell’opzione per l’imposta sostitutiva, poiché un errore formale espone il contribuente al recupero delle imposte d’atto in misura ordinaria.

La detrazione IRPEF del 19% sugli interessi passivi

Ai fini delle imposte dirette, i mutui assumono rilievo vitale per l’abbattimento del reddito complessivo IRPEF. L’art. 15 co. 1 lett. b) del TUIR garantisce una detrazione d’imposta pari al 19% per gli interessi passivi derivanti da mutui ipotecari accesi per l’acquisto dell’abitazione principale. La detrazione spetta su un importo massimo annuo di interessi pari a 4.000 euro. Qualora il mutuo ipotecario sia stato contratto per la costruzione o la ristrutturazione dell’abitazione principale (a partire dal 1998), il limite massimo complessivo di spesa detraibile scende a 2.582,28 euro.

Caso pratico: calcolo del risparmio fiscale massimo in dichiarazione dei redditi

Un contribuente stipula un mutuo ipotecario per acquistare la sua prima casa e nel corso dell’anno d’imposta versa alla banca 4.800 euro di interessi passivi. Poiché il TUIR fissa il limite massimo detraibile a 4.000 euro, l’eccedenza di 800 euro non produce alcun beneficio fiscale. Il contribuente riporterà nel Modello 730 l’importo di 4.000 euro, ottenendo una detrazione netta sull’IRPEF lorda pari a 760 euro (il 19% di 4.000).

Profili civilistici essenziali per chi acquista

Il contratto di mutuo è regolato dall’articolo 1813 del Codice Civile. Si tratta di un contratto reale che si perfeziona con la consegna del denaro al mutuatario. Questo accordo trasferisce immediatamente la proprietà della somma finanziata. Comprendere la natura di questo vincolo giuridico aiuta a prevenire complessi contenziosi con l’istituto di credito erogante.

Mutuo fondiario e il limite di finanziabilità dell’80%

Il mutuo fondiario consiste in un finanziamento a medio o lungo termine concesso da istituti bancari. Esso è per definizione garantito da un’ipoteca di primo grado sull’immobile. La Banca d’Italia fissa il limite massimo di finanziabilità all’80% del valore del bene ipotecato. Questo limite può salire al 100% unicamente in presenza di garanzie integrative offerte dal cliente. Nella nostra pratica professionale, rassicuriamo spesso i clienti sulla tenuta legale dei loro contratti. Le Sezioni Unite della Cassazione, con la sentenza n. 33719/2022, hanno infatti statuito che il mutuo erogato per un importo eccedente l’80% rimane pienamente valido. Il limite normativo di finanziabilità non costituisce un elemento essenziale per la validità dell’atto.

La distinzione tra mutuo oneroso, gratuito e mutuo di scopo

La legge presume che il mutuo sia un contratto a titolo oneroso. Il mutuatario deve obbligatoriamente corrispondere gli interessi compensativi al mutuante, salvo diversa pattuizione esplicita. Le parti possono tuttavia concordare un prestito gratuito escludendo il pagamento degli interessi.

Una variante contrattuale specifica è il mutuo di scopo. In questa fattispecie, il mutuatario si obbliga non solo a restituire il capitale, ma anche a realizzare la finalità pattuita. La mancata realizzazione dello scopo costituisce un grave inadempimento e rende il contratto risolubile. A differenza del mutuo ordinario, il mutuo di scopo ha natura consensuale e si perfeziona al momento dell’accordo tra le parti.

Domande frequenti

Tutti i cittadini che non possiedono altre abitazioni, né in Italia né all’estero, possono ottenere la garanzia base del 50%. Un’eccezione è prevista per gli immobili acquisiti per successione e concessi in uso gratuito a genitori o fratelli. Per le coperture maggiorate occorrono specifici requisiti anagrafici e di reddito.

Il limite ISEE è fissato a 40.000 euro annui per i giovani under 36, le giovani coppie, i genitori single con figli minori e i nuclei con 3 figli under 21. Rispettando questo parametro, la garanzia statale copre fino all’80% del finanziamento richiesto.

Sì, dal gennaio 2024 sono previste coperture crescenti basate sul numero dei figli e sull’ISEE. I nuclei con 4 figli under 21 e ISEE fino a 45.000 euro ottengono l’85% di copertura. Con 5 o più figli under 21 e ISEE entro i 50.000 euro, la garanzia arriva al 90%.

No, la normativa esclude categoricamente gli immobili di lusso. Sono inammissibili al Fondo le abitazioni rientranti nelle categorie catastali A/1 (abitazioni signorili), A/8 (ville) e A/9 (castelli o palazzi). L’immobile deve essere sempre destinato ad abitazione principale.

In caso di inadempimento, il Fondo Consap liquida la quota garantita direttamente alla banca erogante. Il mutuatario non è liberato dal debito. Il Fondo agirà contro il cittadino inadempiente per recuperare le somme pagate, anche mediante l’iscrizione a ruolo.

I mutui a medio o lungo termine erogati da istituti di credito beneficiano dell’imposta sostitutiva, che rimpiazza le imposte di registro, ipotecaria e di bollo. I mutui redatti tra privati scontano invece l’imposta di registro al 3% e l’imposta ipotecaria al 2% sull’iscrizione della garanzia.

Sì, la garanzia statale resta attiva in caso di surroga del mutuo originario. È obbligatorio che le condizioni del nuovo finanziamento siano migliorative o sostanzialmente invariate. Inoltre, la nuova banca subentrante deve risultare aderente al Fondo di garanzia.

Sì, per i mutui ai quali è stata assegnata la priorità (coperture dall’80% al 90%), la normativa fissa un tetto massimo invalicabile. Il Tasso Effettivo Globale (TEG) proposto dalla banca deve essere uguale o inferiore al Tasso Effettivo Globale Medio (TEGM) rilevato trimestralmente dal Ministero dell’Economia e delle Finanze. In sede di richiesta della garanzia, l’istituto di credito è obbligato a indicare formalmente le condizioni economiche di maggior favore applicate al mutuatario.