Principal Purpose Test nei trattati fiscali post-BEPS: cos'è, come si applica dopo l'MLI e quali strutture internazionali mette a rischio.

Il Principal Purpose Test (PPT) è la clausola anti-abuso introdotta dall’art. 7 della Convenzione Multilaterale BEPS (MLI) nei trattati fiscali internazionali. Consente alle autorità fiscali di negare i benefici convenzionali quando uno scopo principale dell’operazione è ottenere un vantaggio fiscale.

Che cos’è il Principal Purpose Test

Il Principal Purpose Test (PPT) è la clausola anti-abuso generale introdotta dall’art. 7 della Convenzione Multilaterale BEPS (MLI) nei trattati fiscali internazionali. Consente alle autorità fiscali di negare i benefici convenzionali — riduzioni di ritenuta, esenzioni, crediti d’imposta — quando uno degli scopi principali di un’operazione o di una struttura è ottenere un vantaggio fiscale contrario all’oggetto e allo scopo del trattato.

La norma di riferimento è l’art. 29, par. 9, del Modello OCSE 2017, che costituisce la base testuale da cui il PPT è stato trasposto nei trattati coperti dall’MLI. Il testo stabilisce che il beneficio convenzionale è negato se è ragionevole concludere, tenuto conto di tutti i fatti e le circostanze rilevanti, che il conseguimento di quel beneficio era uno degli scopi principali dell’accordo o dell’operazione.

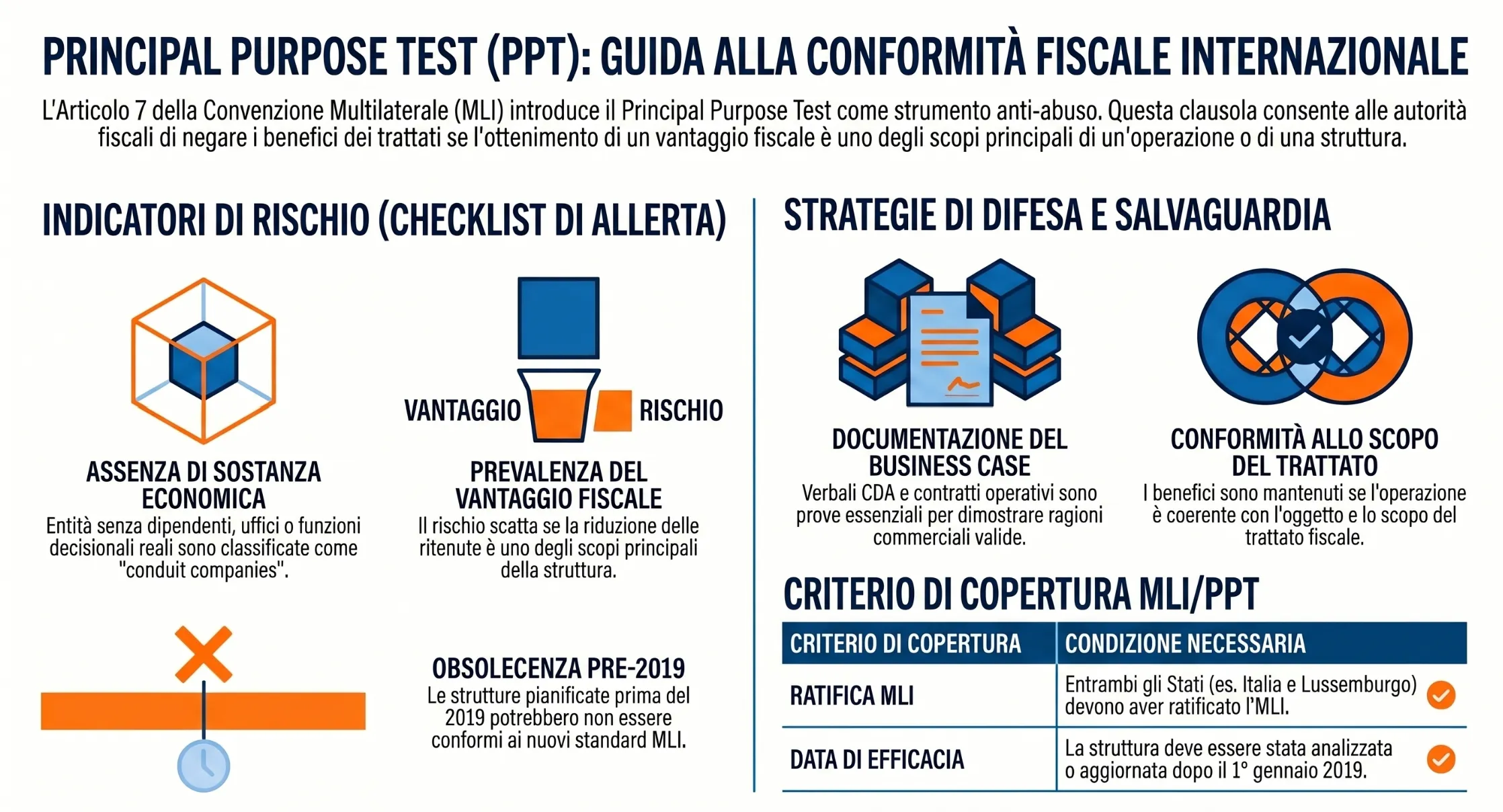

La tua struttura internazionale è a rischio PPT?

Analisi basata sull’art. 7 MLI — BEPS Action 6

Questo strumento fornisce un’orientamento preliminare. La valutazione definitiva richiede l’analisi del trattato specifico, della struttura concreta e della documentazione disponibile.

La definizione nell’art. 7 MLI

L’art. 7, par. 1, dell’MLI riproduce il testo del PPT in forma vincolante per tutti gli Stati firmatari che non abbiano formulato riserva specifica. La disposizione si applica automaticamente ai trattati coperti (Covered Tax Agreements, CTA) senza necessità di rinegoziazione bilaterale. La formulazione chiave è: il beneficio è negato se «è ragionevole concludere» — criterio oggettivo — che «uno degli scopi principali» — criterio soggettivo parziale — dell’operazione era ottenere il beneficio. Il termine «uno degli» è determinante: non occorre che il risparmio fiscale sia il motivo esclusivo, né quello prevalente. È sufficiente che sia tra i principali.

I tre elementi costitutivi del test

Il PPT si articola in tre elementi che devono ricorrere congiuntamente perché l’autorità fiscale possa disconoscere il beneficio convenzionale.

Primo elemento — il beneficio convenzionale. Deve essere identificabile un vantaggio derivante dal trattato: tipicamente la riduzione o l’azzeramento della ritenuta alla fonte su dividendi, interessi o royalties, oppure l’esenzione da tassazione nello Stato della fonte. Rientrano in questa categoria anche i benefici indiretti, come quelli ottenuti attraverso strutture intermedie.

Secondo elemento — lo scopo principale. Deve essere ragionevole concludere che uno degli scopi principali dell’accordo, della struttura o dell’operazione era conseguire quel beneficio. La valutazione è fattuale e circostanziale: si analizzano i comportamenti delle parti, la sequenza temporale delle operazioni, la presenza o assenza di sostanza economica nell’entità che richiede il beneficio.

Terzo elemento — la contrarietà all’oggetto del trattato. Anche se i primi due elementi ricorrono, il beneficio può essere comunque concesso se la sua attribuzione è conforme all’oggetto e allo scopo delle disposizioni rilevanti del trattato. È la cosiddetta clausola di salvaguardia, che introduce un margine di equità nel meccanismo.

PPT e LOB clause: due approcci a confronto

Il Modello OCSE 2017 prevede due strumenti alternativi per contrastare il treaty shopping: il PPT e la Limitation on Benefits clause (LOB). La scelta tra i due riflette filosofie di contrasto all’abuso profondamente diverse.

La LOB clause opera per via oggettiva: stabilisce categorie predefinite di soggetti che hanno diritto ai benefici convenzionali (società quotate, entità governative, soggetti che superano determinati test di proprietà e attività). Chi non rientra in nessuna categoria è escluso dal trattato, indipendentemente dalle intenzioni. È l’approccio adottato dagli Stati Uniti, l’unico Paese del BEPS Inclusive Framework che ha rifiutato il PPT.

Il PPT opera invece per via soggettiva e circostanziale: non fissa categorie rigide ma valuta caso per caso lo scopo dell’operazione. Offre maggiore flessibilità applicativa ma minore certezza per il contribuente, poiché la valutazione dell’autorità fiscale è per natura discrezionale.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?