Fattura da fornitore estero con IVA esposta: quando applicare il reverse charge, scegliere il codice SdI corretto e come evitare sanzioni.

Artt. 17 DPR 633/72 e 46-47 D.L. 331/93 disciplinano l’obbligo di integrazione in reverse charge quando un soggetto passivo italiano riceve una fattura da fornitore estero con IVA esposta. La procedura corretta, e il codice SdI da utilizzare (TD19, TD20 o TD28), dipende dal tipo di imposta addebitata e dal comportamento del cedente non stabilito.

Quando un soggetto passivo IVA italiano riceve una fattura con IVA estera esposta da un fornitore comunitario o extracomunitario, l’obbligo di integrare il documento mediante inversione contabile permane indipendentemente dall’imposta erroneamente addebitata dal prestatore, come chiarito dall’Agenzia delle Entrate con la Circolare n. 28/E/2011. La procedura corretta, e il codice documento da trasmettere al Sistema di Interscambio, varia in funzione del tipo di IVA esposta e del comportamento del cedente estero.

Quando si verifica una fattura estera con IVA esposta

La ricezione di una fattura da fornitore estero con IVA esposta si verifica quando un soggetto passivo IVA italiano riceve un documento in cui il cedente o prestatore non residente ha applicato un’imposta, estera o italiana, che, secondo le regole di territorialità, avrebbe dovuto essere assolta dal cessionario nazionale mediante il meccanismo dell’inversione contabile. Prima di individuare la procedura corretta, occorre distinguere le cause che determinano questa anomalia, poiché da esse dipende sia la base imponibile su cui applicare il reverse charge, sia il codice documento da trasmettere al Sistema di Interscambio.

Errore di territorialità IVA da parte del fornitore comunitario

L’errore di territorialità si produce quando il fornitore comunitario non residente applica la propria IVA nazionale a un’operazione che, in base alle regole di localizzazione previste dalla Direttiva 2006/112/CE e dall’art. 7-bis del DPR 633/72, è territorialmente rilevante in Italia. Accade tipicamente negli acquisti online di beni già presenti sul territorio italiano, stoccati presso centri logistici terzi, in cui l’acquirente non ha comunicato correttamente la propria partita IVA nella fase di ordinazione, inducendo il fornitore a classificare l’operazione come B2C anziché B2B. In questo scenario, l’IVA applicata in rivalsa non è dovuta secondo la norma italiana e costituisce un onere aggiuntivo che si somma al corrispettivo contrattuale.

Disallineamento tra normative IVA nazionali

Il secondo caso si verifica quando l’applicazione dell’IVA da parte del prestatore estero non deriva da un errore, ma dall’interpretazione della propria normativa nazionale, che qualifica diversamente l’operazione rispetto alla disciplina italiana. È il caso, ricorrente nella prassi, dei servizi relativi a fiere ed esposizioni o dei servizi di logistica: nonostante il Regolamento UE n. 1042/2013 abbia armonizzato i criteri di localizzazione dei servizi generici, alcuni Stati membri continuano a qualificare determinate prestazioni come relative a beni immobili, con conseguente applicazione dell’IVA locale. In questi casi, l’assoggettamento a IVA estera può essere tecnicamente corretto secondo la norma del Paese del fornitore, pur restando non dovuto ai sensi della disciplina italiana. Questa distinzione rileva ai fini della scelta tra integrazione al netto o al lordo dell’imposta estera.

L’obbligo di integrazione in reverse charge permane sempre

L’obbligo di integrare la fattura mediante inversione contabile sussiste in capo al cessionario o committente italiano indipendentemente dal fatto che il fornitore estero abbia erroneamente applicato un’imposta. Il combinato disposto degli artt. 17 del DPR 633/72 e 46-47 del D.L. 331/93 non prevede alcuna deroga legata al comportamento del cedente non stabilito: il soggetto passivo nazionale resta obbligato ad assolvere l’IVA secondo le regole italiane, a prescindere dal trattamento applicato nello Stato del fornitore. Identificata la causa dell’anomalia, il regime IVA applicabile al cessionario non muta.

L’Agenzia delle Entrate ha confermato questo principio con la Circolare n. 28/E/2011, § 1.4, esaminando specificamente il caso di una prestazione qualificata come servizio generico in cui il prestatore comunitario aveva indebitamente applicato la propria IVA. La posizione dell’Amministrazione finanziaria è netta: la presenza di un’imposta non dovuta nella fattura estera non trasforma il documento in un atto privo di rilevanza fiscale. Il cessionario residente deve procedere all’integrazione con il meccanismo del reverse charge secondo le norme italiane, salvo che riesca a ottenere dal fornitore l’emissione di una nota di credito seguita dalla riemissione corretta della fattura senza esposizione dell’imposta.

Va tenuto presente che, qualora la nota di credito non venga emessa entro il termine annuale previsto dall’art. 26 co. 3 del DPR 633/72, l’IVA esposta nella fattura originaria si cristallizza: secondo la Corte di Cassazione (sentenza n. 34940 del 17 novembre 2021), l’accordo tra le parti rimane privo di effetti ai fini IVA, consolidando sia il debito d’imposta del cedente nella misura indicata in fattura ex art. 21 co. 7 del DPR 633/72, sia il correlativo diritto di detrazione del cessionario nella stessa misura.

Come si determina la base imponibile per il reverse charge

Il calcolo dell’imponibile su cui applicare l’inversione contabile rappresenta il passaggio più delicato nella gestione di un documento con imposta erroneamente addebitata dal fornitore comunitario. La risposta non è univoca: dipende dalla causa che ha determinato l’esposizione dell’IVA estera e, in un caso specifico, dalla scelta operativa del cessionario in merito alla richiesta di rimborso dell’imposta allo Stato estero. Le due fattispecie producono effetti distinti sia sul piano IVA che su quello reddituale.

IVA estera indicata per errore di territorialità

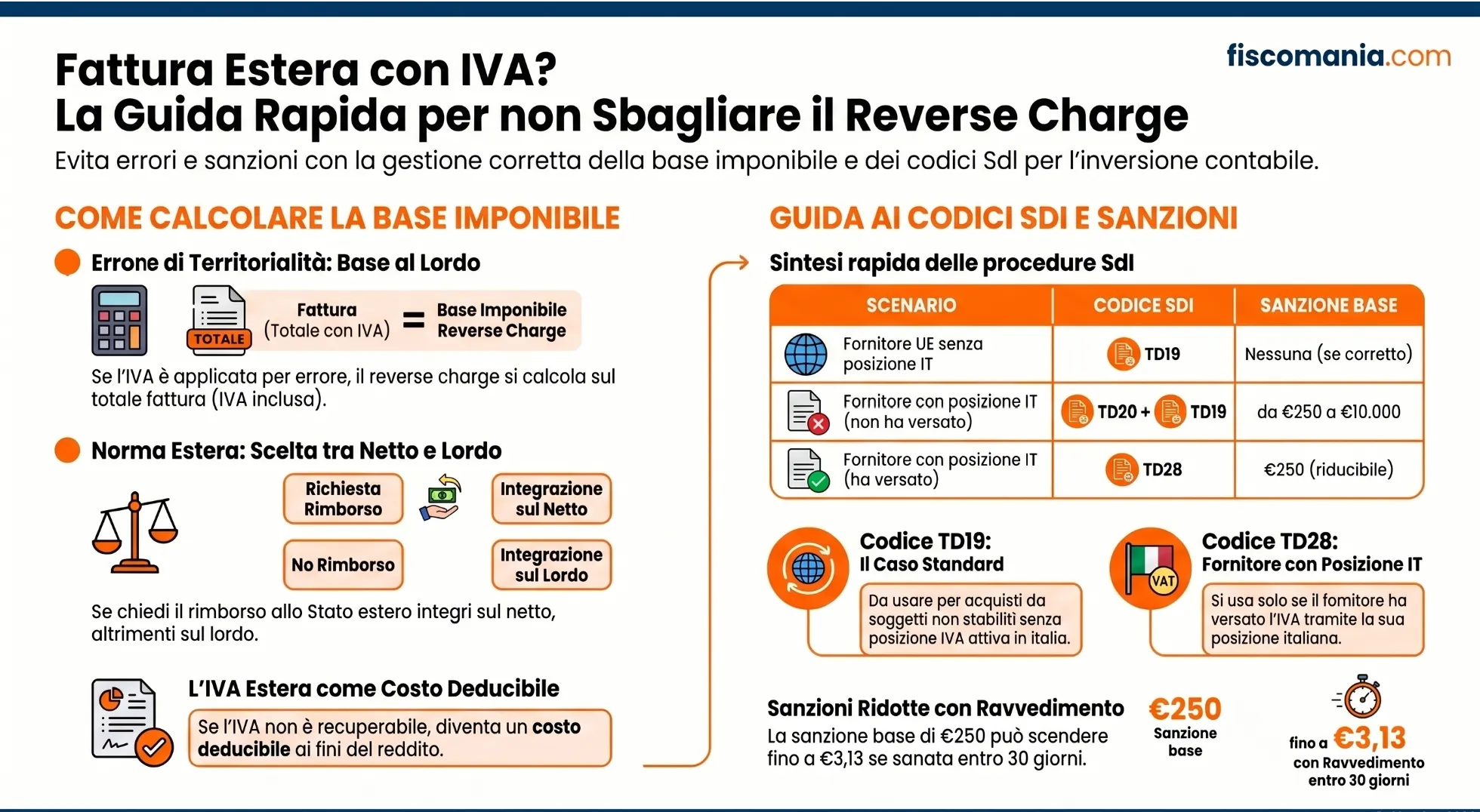

Quando l’IVA estera è stata applicata per un errore di territorialità, ovvero il fornitore ha assoggettato alla propria imposta nazionale un’operazione che le regole di localizzazione attribuiscono alla giurisdizione italiana, la quota d’imposta esposta in fattura non è recuperabile dal cessionario nazionale. Ai sensi dell’art. 168 della Direttiva 2006/112/CE, l’IVA è detraibile solo se “dovuta“: poiché l’imposta estera non è dovuta secondo la norma italiana, essa costituisce per il cessionario un costo definitivo, che si somma al corrispettivo contrattuale configurandosi come maggior prezzo. La base imponibile su cui applicare il reverse charge è pertanto il totale addebitato in fattura, IVA estera inclusa. La deducibilità ai fini reddituali di questa componente discende dalla sua natura di onere certo, inerente e non recuperabile.

IVA estera indicata in virtù di norma estera

Più articolata è la fattispecie in cui l’applicazione dell’IVA da parte del prestatore non residente è tecnicamente corretta secondo la normativa vigente nel proprio Paese, come accade per taluni servizi fieristici o di logistica ancora qualificati come relativi a beni immobili in alcuni Stati UE. In questo caso la scelta della base imponibile per l’inversione contabile dipende dalla decisione del cessionario in merito al rimborso dell’IVA estera:

- se viene presentata istanza di rimborso allo Stato estero, l’integrazione deve avvenire sull’imponibile netto esposto in fattura, al netto dell’IVA estera, poiché l’imposta non costituisce un costo definitivo;

- se il cessionario rinuncia al rimborso per ragioni di convenienza economico-gestionale, l’integrazione può essere effettuata sull’importo totale comprensivo dell’IVA estera, che in questo caso assume natura di costo deducibile ai fini reddituali.

L’Agenzia delle Entrate ha confermato questo approccio con la Circolare n. 25/E/2010, precisando che l’IVA rappresenta un costo deducibile solo in presenza di una limitazione oggettiva alla detraibilità, e riconoscendo la legittimità dell’integrazione sul corrispettivo lordo quando l’operatore non proceda alla richiesta di rimborso per valutazioni gestionali.

| Fattispecie | Base imponibile reverse charge | IVA estera deducibile? |

|---|---|---|

| IVA estera per errore di territorialità | Totale fattura (lordo IVA estera) | Sì — costo definitivo non recuperabile |

| IVA estera per norma estera — istanza di rimborso presentata | Imponibile netto (al netto IVA estera) | No — IVA recuperabile tramite rimborso |

| IVA estera per norma estera — rinuncia al rimborso | Totale fattura (lordo IVA estera) | Sì — costo deducibile per scelta gestionale (Circ. 25/E/2010) |

Quale codice SdI utilizzare: TD19, TD20 e TD28 a confronto

La scelta del codice documento da trasmettere al Sistema di Interscambio dipende da una variabile critica che la prassi professionale spesso sottovaluta: non basta distinguere il tipo di IVA esposta in fattura, occorre verificare se il cedente estero abbia o meno versato l’imposta tramite la propria posizione italiana. Da questa verifica discendono tre percorsi procedurali distinti, ciascuno con tempistiche, adempimenti e conseguenze sanzionatorie differenti.

TD19: integrazione per acquisto beni da soggetto non stabilito

Il codice TD19 è il documento elettronico previsto per l’integrazione delle fatture relative ad acquisti di beni ex art. 17 co. 2 del DPR 633/72 da parte di soggetti non stabiliti in Italia. Si utilizza quando il fornitore estero ha emesso la fattura senza esporre IVA italiana o quando, pur avendo esposto IVA estera, non dispone di una posizione IVA attiva sul territorio nazionale. Il cessionario integra la fattura ricevuta indicando l’aliquota e l’imposta dovuta secondo le regole italiane, annotando il documento sia nel registro acquisti che nel registro vendite ai sensi degli artt. 46 e 47 del D.L. 331/93. La trasmissione del TD19 al SdI assolve contestualmente l’obbligo di esterometro ex art. 1 co. 3-bis del D.Lgs. 127/2015, come confermato dalla Circolare AdE n. 26/2022.

TD20 e TD19 autofattura-denuncia e integrazione

Quando il fornitore estero ha emesso fattura con IVA italiana tramite la propria posizione nazionale ma non ottempera alla richiesta di correzione, il cessionario che intende regolarizzare la propria posizione può applicare la procedura di cui all’art. 46 co. 5 del D.L. 331/93, riferita alle ipotesi di mancato ricevimento della fattura per acquisti intracomunitari. Secondo la Guida AdE alla compilazione della fattura elettronica e dell’esterometro (versione 1.10 del 1° aprile 2025), il cessionario trasmette al SdI, entro il giorno 15 del terzo mese successivo all’effettuazione dell’operazione, due documenti in sequenza:

- un’autofattura con codice TD20, identificando l’operazione come non soggetta a IVA con codice N2.1;

- a seguire, un documento con codice TD19 per l’integrazione ex art. 17 co. 2 del DPR 633/72, con indicazione dell’aliquota e dell’imposta dovuta.

Va tenuto presente che, nell’ambito di questa procedura, l’IVA pagata al fornitore estero rimane definitivamente a carico del cessionario, non essendo recuperabile tramite detrazione. L’emissione del TD20 configura inoltre una “autofattura-denuncia” con possibili risvolti commerciali nei confronti della controparte estera, aspetto che nella prassi professionale richiede una valutazione preventiva.

TD28: regolarizzazione quando il fornitore ha versato tramite posizione italiana

Il codice TD28 si applica nella fattispecie distinta in cui il cedente estero, disponendo di un rappresentante fiscale o di un’identificazione diretta in Italia, ha emesso fattura con IVA italiana esposta e ha provveduto al versamento dell’imposta tramite la propria posizione nazionale. In questo scenario, l’IVA è stata tecnicamente assolta, seppure attraverso un canale irregolare: l’onere avrebbe dovuto gravare sul cessionario mediante reverse charge, non sul cedente tramite rivalsa. L’Agenzia delle Entrate ha chiarito la procedura applicabile in occasione dell’incontro con la stampa specializzata del 1° febbraio 2024: il cessionario nazionale trasmette al SdI un documento elettronico con codice TD28, riportando i dati identificativi del cedente estero nella sua veste di soggetto non residente — non quelli della sua identificazione italiana, e indica l’imponibile e l’imposta come da fattura originaria ricevuta. Il TD28 non regolarizza l’operazione ai fini sostanziali, ma assolve formalmente la comunicazione esterometro. La regolarizzazione sostanziale avviene attraverso il ravvedimento operoso per il pagamento della sanzione prevista dall’art. 6 co. 9-bis.1 del D.Lgs. 471/97, il cui presupposto è che l’IVA sia stata effettivamente versata dal cedente tramite la propria posizione italiana.

Tabella: quale procedura applicare

| Scenario | Tipo IVA esposta | Fornitore ha versato? | Codice SdI | Sanzione applicabile |

|---|---|---|---|---|

| A — Fornitore UE senza posizione IT | IVA estera (errore o norma estera) | N/A — nessuna posizione IT | TD19 | Nessuna se integrazione corretta |

| B — Fornitore con posizione IT, non corregge | IVA italiana tramite rappresentante fiscale | No — non ha versato | TD20 + TD19 (entro 15° gg. 3° mese) | Da €250 a €10.000 (solidale) |

| C — Fornitore con posizione IT, ha versato | IVA italiana tramite rappresentante fiscale | Sì — versata tramite posizione IT | TD28 + ravvedimento operoso | €250 ridotta con ravvedimento |

| D — Fornitore con posizione IT, ha versato (alt.) | IVA italiana tramite rappresentante fiscale | Sì — versata tramite posizione IT | Nessuna regolarizzazione obbligatoria | €250–€10.000 solidale con cedente (Circ. 16/2017) |

Quando il cessionario non è tenuto a regolarizzare

Esiste un’ipotesi in cui la regolarizzazione non è dovuta dal cessionario nazionale, pur in presenza di una fattura con IVA italiana esposta dal rappresentante fiscale o dall’identificazione diretta del cedente estero. L’art. 6 co. 9-bis.1 del D.Lgs. 471/97 prevede infatti che, laddove il cedente abbia assolto l’imposta, ancorché in modo irregolare, attraverso il sistema ordinario di rivalsa anziché mediante inversione contabile, il cessionario possa evitare di regolarizzare la propria posizione, conservando al contempo il diritto a detrarre l’IVA assolta in rivalsa.

L’Agenzia delle Entrate ha confermato questa interpretazione con la Circolare n. 16 dell’11 maggio 2017, precisando che la condizione necessaria è che il cedente abbia annotato la fattura nel proprio registro delle vendite ex art. 23 del DPR 633/72, con conseguente confluenza dell’imposta nella liquidazione periodica di competenza. In altre parole, l’IVA deve essere stata effettivamente versata all’Erario tramite la posizione italiana del soggetto non residente: solo in questo caso il principio di neutralità dell’IVA, richiamato dalla Corte di Cassazione nella sentenza n. 33284 dell’11 novembre 2021, risulta salvaguardato, escludendo il rischio di perdita di gettito tributario che giustificherebbe l’obbligo di regolarizzazione.

Va precisato che questa facoltà di non regolarizzare non esonera dalla responsabilità sanzionatoria: la sanzione da €250 a €10.000 prevista dall’art. 6 co. 9-bis.1 del D.Lgs. 471/97 resta applicabile, ma il relativo pagamento grava in via solidale sul cedente che ha applicato irregolarmente l’imposta. Il cessionario rimane esposto alla responsabilità solidale, circostanza che nella prassi professionale rende opportuna una verifica documentale dell’effettivo versamento da parte del fornitore prima di optare per la non regolarizzazione.

Le sanzioni e il ravvedimento operoso

In tutti i casi in cui la regolarizzazione è dovuta e il cessionario omette di effettuarla nei termini previsti, si integra la fattispecie sanzionatoria dell’art. 6 co. 9-bis.1 del D.Lgs. 471/97. La sanzione base è fissata in un importo compreso tra €250 e €10.000 per l’irregolare assolvimento del tributo. La norma prevede la responsabilità solidale tra cedente e cessionario, con la conseguenza che l’Amministrazione finanziaria può rivalersi su entrambi i soggetti indipendentemente da chi abbia materialmente determinato l’irregolarità. L’entità concreta della sanzione applicabile dipende dalla tempestività con cui il contribuente decide di sanare la violazione tramite ravvedimento operoso.

Nel caso specifico della procedura TD28, applicabile quando il fornitore estero ha versato l’IVA tramite la propria posizione italiana, la sanzione di riferimento per il ravvedimento è quella base di €250, riducibile in misura proporzionale al tempo trascorso dalla violazione. L’Agenzia delle Entrate ha confermato questo importo in occasione dell’incontro con la stampa specializzata del 1° febbraio 2024, precisando che il pagamento della sanzione ridotta costituisce il presupposto sostanziale della regolarizzazione, unitamente alla trasmissione del documento TD28 al SdI. Il versamento avviene tramite modello F24 con il codice tributo specifico per le sanzioni IVA.

| Tempistica ravvedimento | Sanzione base | Riduzione | % ridotta | Su €250 base |

|---|---|---|---|---|

| Entro 14 giorni dalla violazione (“sprint”) | 12,5% | 1/10 × giorni/15 | 0,0833% × gg | variabile |

| Dal 15° al 30° giorno dalla violazione | 12,5% | 1/10 | 1,25% | €3,13 |

| Entro 90 giorni dalla violazione | 12,5% | 1/9 | 1,39% | €3,47 |

| Entro il termine della dichiarazione relativa all’anno della violazione | 25% | 1/8 | 3,13% | €7,81 |

| Oltre il termine della dichiarazione o oltre un anno dalla violazione | 25% | 1/7 | 3,57% | €8,93 |

| Dopo schema d’atto ex art. 6-bis L. 212/2000, senza PVC e senza adesione | 25% | 1/6 | 4,17% | €10,42 |

| Dopo schema d’atto preceduto da PVC, senza adesione | 25% | 1/5 | 5% | €12,50 |

Nota: la tabella riporta il regime applicabile alle violazioni commesse dal 1° settembre 2024 ai sensi del D.Lgs. n. 87/2024. Per le violazioni anteriori si applicano le disposizioni previgenti (sanzione base 15% entro 90 giorni; 30% oltre; assenza delle ipotesi 1/5 e 1/6 post-schema d’atto). Gli importi in euro sulla colonna a destra sono calcolati sulla sanzione fissa di €250 prevista dall’art. 6 co. 9-bis.1 del D.Lgs. 471/97 per la fattispecie in esame. Al versamento della sanzione si aggiungono gli interessi legali al tasso dell’1,60% annuo vigente dal 1° gennaio 2026.

Come registrare contabilmente la fattura estera con IVA esposta

Sul piano contabile, la gestione della fattura dipende dalla natura dell’IVA esposta e dalla scelta operativa in merito al rimborso. Il principio di fondo, confermato dall’Agenzia delle Entrate con la Risoluzione n. 42/E del 2012, è che la fattura estera con IVA esposta deve essere registrata in contabilità generale senza separare l’imposta dal costo: l’intero importo addebitato, comprensivo dell’IVA estera, viene imputato alla voce di costo pertinente, con rilevazione del debito verso il fornitore non residente. Su questo importo si applica successivamente il meccanismo dell’inversione contabile.

Registrazione quando l’IVA estera è un costo definitivo

Quando l’IVA estera è stata applicata per errore di territorialità, oppure quando il cessionario rinuncia alla richiesta di rimborso in caso di IVA applicata per norma estera, l’imposta costituisce un costo definitivamente a carico dell’acquirente italiano. La scrittura contabile rileva l’intero importo fatturato come costo, senza distinzione tra imponibile e imposta estera. Il reverse charge si applica sul totale addebitato in fattura: il cessionario registra contestualmente un debito IVA verso l’Erario e un credito IVA di pari importo nel registro acquisti, con effetto neutrale sulla liquidazione periodica qualora sussista il pieno diritto alla detrazione. L’IVA italiana così determinata è distinta e aggiuntiva rispetto all’IVA estera già contabilizzata come costo.

Registrazione quando l’IVA estera è recuperabile tramite rimborso

Quando il cessionario presenta istanza di rimborso dell’IVA estera allo Stato del fornitore, opzione percorribile per gli acquisti effettuati in altri Stati UE tramite la procedura VAT Refund, la componente IVA non assume natura di costo definitivo e non confluisce nella voce di costo. In questo caso la registrazione scinde l’importo fatturato nelle sue componenti: l’imponibile viene rilevato come costo, mentre l’IVA estera viene iscritta come credito verso l’Erario estero, in attesa del rimborso. Il reverse charge si applica sul solo imponibile netto, conformemente a quanto indicato dalla Circolare AdE n. 25/E/2010. Va precisato che la procedura di rimborso e la registrazione iniziale della fattura sono temporalmente distinte: la registrazione avviene al momento della ricezione del documento, mentre l’eventuale rimborso si perfeziona in un momento successivo senza influenzare la rilevazione iniziale.

Consulenza fiscale online

Domande frequenti

No. Ai sensi dell’art. 168 della Direttiva 2006/112/CE, l’IVA è detraibile solo se “dovuta”. L’imposta estera applicata per errore di territorialità non è dovuta secondo la norma italiana e non è detraibile dal cessionario nazionale: costituisce un costo definitivo che si somma al corrispettivo contrattuale e rileva come maggior prezzo ai fini della base imponibile del reverse charge.

Il cessionario può evitare la regolarizzazione quando il cedente estero ha assolto l’IVA, ancorché in modo irregolare tramite il sistema ordinario di rivalsa anziché in reverse charge, annotando la fattura nel registro vendite ex art. 23 DPR 633/72 e versando l’imposta nella liquidazione di competenza. Lo ha confermato l’Agenzia delle Entrate con la Circolare n. 16 dell’11 maggio 2017. Resta applicabile la sanzione da €250 a €10.000 in via solidale con il cedente.

L’intero importo fatturato, comprensivo dell’IVA estera, viene rilevato come costo, senza separare l’imposta dalla quota imponibile, come indicato dalla Risoluzione AdE n. 42/E/2012. Il reverse charge si applica sul totale addebitato. L’IVA italiana determinata sull’intero importo genera un debito verso l’Erario e un credito di pari importo nel registro acquisti, con effetto neutrale sulla liquidazione se sussiste pieno diritto alla detrazione.

Secondo la Corte di Cassazione (sentenza n. 34940 del 17 novembre 2021), decorso il termine annuale previsto dall’art. 26 co. 3 del DPR 633/72, l’IVA esposta nella fattura originaria si cristallizza. L’accordo tra le parti rimane privo di effetti ai fini IVA: il debito d’imposta del cedente e il diritto di detrazione del cessionario restano consolidati nella misura indicata nella fattura originaria, indipendentemente dalla successiva nota di credito tardiva.

Sì, ma solo se risulta completamente escluso il rischio di perdita di gettito tributario per l’Erario, come stabilito dalla Corte di Cassazione con la sentenza n. 33284 dell’11 novembre 2021. Il rimborso è legittimo ai sensi dell’art. 30-ter del DPR 633/72 solo quando il principio di neutralità dell’IVA risulta salvaguardato nella sua interezza, verificando che il cessionario non abbia già detratto l’imposta oggetto della richiesta.

La sanzione prevista dall’art. 6 co. 9-bis.1 del D.Lgs. 471/97 va da €250 a €10.000. Per le violazioni commesse dal 1° settembre 2024 (D.Lgs. 87/2024), il ravvedimento operoso consente riduzioni da 1/10 del minimo entro 30 giorni fino a 1/5 dopo schema d’atto preceduto da PVC. Nella procedura TD28, la sanzione base di riferimento è €250, riducibile fino a €3,13 con ravvedimento entro 30 giorni.

Il TD19 si utilizza per integrare fatture di acquisto beni da soggetti non stabiliti ex art. 17 co. 2 DPR 633/72, quando il fornitore non dispone di posizione IVA italiana o non ha versato l’imposta tramite essa. Il TD28 si utilizza invece nella fattispecie specifica in cui il cedente estero ha emesso fattura con IVA italiana tramite la propria posizione nazionale e ha provveduto al versamento: in questo caso il TD28 assolve solo la comunicazione esterometro, non la regolarizzazione sostanziale.