Guida tecnica alla difesa dall'esterovestizione per holding estere. Analisi presunzione ex art. 73 TUIR, sede effettiva e prove contrarie.

L’esterovestizione di una holding estera si presume legalmente ex art. 73 del TUIR qualora l’ente controlli società in Italia e sia gestito da residenti. La difesa dell’imprenditore richiede di superare l’inversione dell’onere della prova, dimostrando documentalmente che la sede di direzione effettiva e la gestione ordinaria sono radicate all’estero.

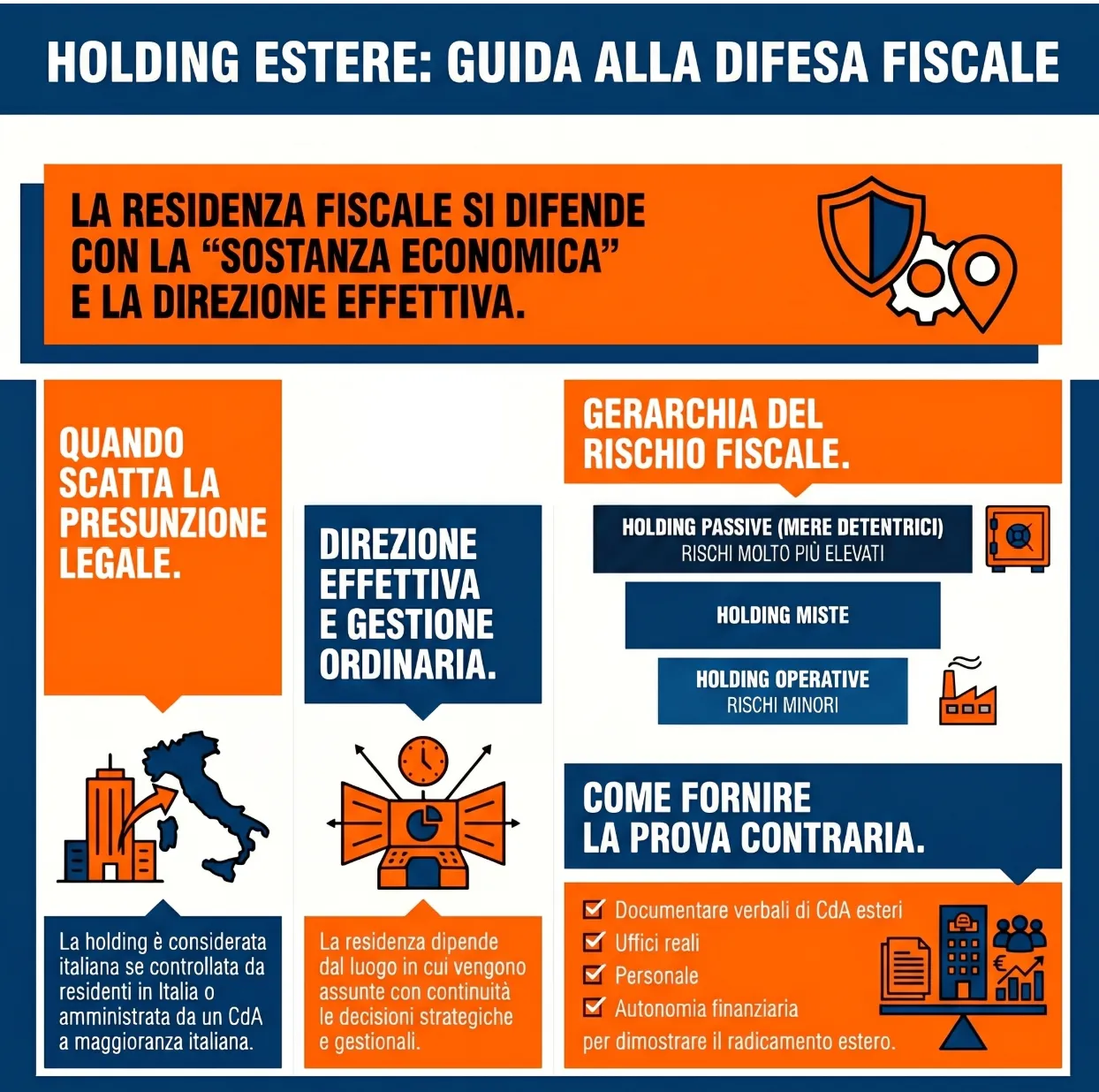

L’esterovestizione di una holding estera si configura quando la sede di direzione effettiva o la gestione ordinaria in via principale risultano localizzate in Italia. Ai sensi dell’articolo 73, comma 5-bis, del TUIR, vige una presunzione legale relativa di residenza italiana per le società estere che detengono partecipazioni di controllo in enti italiani e sono a loro volta controllate da residenti in Italia, o amministrate da un consiglio a maggioranza italiana. L’imprenditore può difendersi fornendo prove contrarie idonee a dimostrare il concreto radicamento della direzione effettiva nello Stato estero, superando così l’inversione dell’onere della prova e le contestazioni dell’Agenzia delle Entrate.

La presunzione legale di residenza per le holding estere (art. 73 TUIR)

La disciplina dell’esterovestizione per i gruppi societari si fonda su presunzioni legali che mirano a ricondurre la residenza fiscale in Italia di entità formalmente estere, ma sostanzialmente amministrate nel territorio dello Stato.

Requisiti del controllo societario (“attivo” e “passivo”)

L’articolo 73, comma 5-bis del TUIR stabilisce una presunzione relativa di residenza se la società estera detiene partecipazioni di controllo, ai sensi dell’art. 2359, comma 1 c.c., in società o enti residenti in Italia. Questa condizione di controllo “attivo” deve coesistere con un controllo “passivo“: la holding estera deve essere a sua volta controllata, anche indirettamente, da soggetti residenti in Italia. Tale requisito viene verificato al termine dell’esercizio del soggetto estero rilevante. La prassi dell’Agenzia delle Entrate (Circolare n. 28/E/2006) estende l’efficacia di questa norma anche alle catene partecipative con più sub-holding interposte, estendendo la presunzione a tutti i livelli societari fino alla controllata operativa italiana.

La composizione del Consiglio di amministrazione

In alternativa al requisito del controllo, la presunzione di esterovestizione scatta se la società estera è amministrata da un consiglio di amministrazione, o altro organo equivalente di gestione, composto in prevalenza da soggetti residenti in Italia. La residenza dei consiglieri deve essere accertata secondo i criteri dell’articolo 2 del TUIR e deve sussistere per la maggior parte del periodo d’imposta, ovvero per almeno 183 giorni (184 in caso di anno bisestile). È opportuno notare che la residenza fiscale degli amministratori è considerata dalla prassi un elemento indiziario: qualora le decisioni strategiche vengano effettivamente assunte all’estero, la residenza dei singoli componenti può perdere rilievo in sede di prova contraria.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?