Autocertificazione al datore di lavoro per l'agevolazione lavoratori impatriati in Italia bozza download gratis con dati obbligatori.

L’autocertificazione impatriati è un documento in carta libera con cui il lavoratore dipendente dichiara formalmente al proprio datore di lavoro il possesso dei requisiti previsti dal D.Lgs. 209/23. La consegna di questo modulo autorizza l’azienda, in qualità di sostituto d’imposta, ad applicare la detassazione IRPEF in busta paga (al 50% o al 40%), sotto la piena e unica responsabilità del lavoratore stesso.

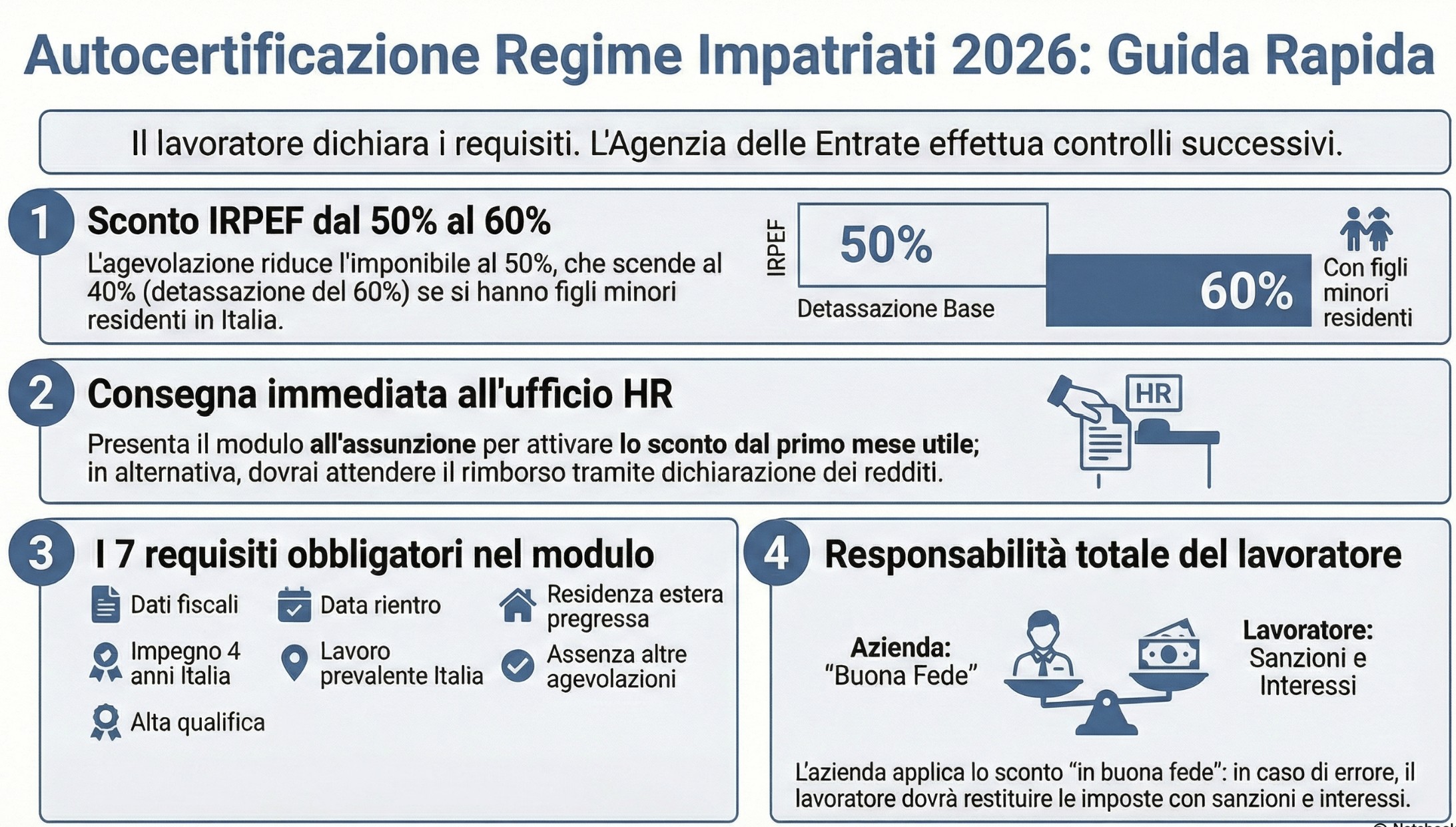

I lavoratori dipendenti che intendono usufruire dell’agevolazione legata ai lavoratori impatriati in Italia devono presentare un’apposita autocertificazione al datore di lavoro. Questo documento è davvero molto importante, in quanto rappresenta l’assunzione di responsabilità del lavoratore in relazione alla presenza dei requisiti richiesti dalla norma. La responsabilità, indirettamente, è data dal fatto che l’Agenzia delle Entrate non prevede controlli preventivi, e quindi un errore del lavoratore sui requisiti che ha autocertificato potrebbe “costare” l’agevolazione.

Cos’è l’autocertificazione per il regime impatriati e a cosa serve?

L’autocertificazione impatriati è una richiesta scritta in carta libera con cui un lavoratore dipendente comunica al proprio datore di lavoro di possedere i requisiti per beneficiare del regime agevolato previsto dall’art. 5 del D.Lgs. n. 209/23. Presentando questo documento, il lavoratore autorizza formalmente l’azienda ad applicare una detassazione del 50% (o del 60% in presenza di figli minori) sull’imponibile IRPEF direttamente in busta paga.

Sebbene l’attuale normativa non menzioni esplicitamente l’obbligo di una richiesta scritta, la prassi consolidata dell’Agenzia delle Entrate (sancita dalle Circolari n. 17/E/17, Parte II, § 4 e 33/E/2020) impone questo passaggio documentale per attivare correttamente il datore di lavoro in veste di sostituto d’imposta.

L’assenza di controlli preventivi dell’Agenzia delle Entrate: perché il rischio è tuo

Il punto cruciale, e spesso sottovalutato, di questa procedura risiede nel termine stesso: autocertificare. Consegnando il modulo all’ufficio HR (Risorse Umane), il lavoratore si assume in prima persona la totale responsabilità in merito alla reale presenza dei requisiti dichiarati (come l’aver trascorso almeno tre periodi d’imposta all’estero o il possesso di elevata qualificazione/specializzazione).

Il datore di lavoro, infatti, non ha né il potere né l’obbligo di indagare sul passato fiscale del dipendente. L’azienda si limita a recepire il documento, considerandolo valido fino a prova contraria, e ad adeguare i cedolini paga. Poiché l’Agenzia delle Entrate non effettua alcun controllo preventivo al momento della consegna della richiesta, un eventuale errore di valutazione ricade esclusivamente sul lavoratore. In caso di successivo accertamento da parte del Fisco, la decadenza dall’agevolazione comporterà per il dipendente l’obbligo di restituire tutte le imposte non versate, maggiorate di sanzioni e interessi.

Agevolazione in busta paga vs. rimborso: cosa cambia?

Il lavoratore impatriato ha sostanzialmente due strade per godere dello sgravio fiscale: l’applicazione immediata o il recupero a posteriori.

La consegna dell’autocertificazione al datore di lavoro rappresenta il canale preferenziale perché garantisce liquidità immediata. In questo scenario, l’azienda applica il beneficio a partire dal primo periodo di paga utile successivo alla ricezione del documento (o dall’acquisizione della residenza fiscale, se successiva).

L’alternativa è non presentare alcun documento all’azienda, subire la ritenuta ordinaria per tutto l’anno solare, e optare per la richiesta di rimborso. In questo caso, il lavoratore chiederà l’agevolazione solo in sede di dichiarazione dei redditi (Modello 730 o Redditi PF), generando un cospicuo credito d’imposta l’anno successivo.

Per approfondire: Mancanza di interpello probatorio dell’agevolazione impatriati.

Cosa deve contenere il modulo impatriati da consegnare all’HR? (checklist)

Cosa scrivere nell’autocertificazione impatriati? Il documento in carta libera da consegnare al datore di lavoro non ha una forma prestabilita approvata dall’Agenzia delle Entrate. Tuttavia, per essere valido, deve contenere obbligatoriamente i dati anagrafici, la data di rientro, l’impegno a mantenere la residenza per 4 anni e la dichiarazione di possedere i requisiti di elevata qualificazione previsti dal D.Lgs. n. 209/23.

L’assenza di un modello ministeriale ufficiale rappresenta una potenziale problematica per il lavoratore. Molti reparti HR mettono a disposizione dei fac-simile, ma la responsabilità di verificare che ogni dichiarazione corrisponda al vero rimane in capo al dipendente.

I 7 dati obbligatori da inserire nel documento (D.Lgs 209/23)

Per evitare che il datore di lavoro respinga la richiesta o, peggio, che il Fisco revochi l’agevolazione in fase di accertamento, l’autocertificazione deve contenere i seguenti elementi obbligatori:

- Dati identificativi e fiscali: Le generalità complete del contribuente (nome, cognome, data di nascita) e il relativo codice fiscale.

- Tempistiche di rientro: L’indicazione della data di effettivo rientro in Italia, che generalmente coincide con la ripresa della residenza e la contestuale cancellazione dall’AIRE. Va indicato anche il primo periodo di richiesta, ovvero il primo anno di residenza fiscale italiana.

- Dichiarazione di residenza estera pregressa: È essenziale autocertificare di non essere stati fiscalmente residenti in Italia nei 3 periodi di imposta precedenti il trasferimento. Attenzione: questo periodo sale a 6 o 7 anni se l’attività lavorativa in Italia è svolta in favore dello stesso datore di lavoro estero o di un soggetto appartenente allo stesso gruppo societario.

- Impegno di permanenza: L’impegno formale a risiedere fiscalmente in Italia per i successivi 4 anni e l’attuale residenza nel territorio dello Stato.

- Requisito lavorativo: La dichiarazione che l’attività lavorativa sarà prestata prevalentemente in Italia, per un periodo superiore a 183 giorni nell’arco di ciascun periodo d’imposta.

- Qualifica professionale: Il possesso documentabile dei requisiti di elevata qualificazione o specializzazione, come richiesto dal D.Lgs. n. 108/12 e dal D.Lgs. n. 206/07.

- Clausole di incompatibilità e variazioni: La conferma di non beneficiare contemporaneamente di altre agevolazioni (come l’art. 44 del D.L. n. 78/10 per ricercatori o l’art. 24-bis del TUIR) e l’impegno a comunicare tempestivamente ogni variazione di residenza o domicilio.

La clausola per chi rientra con figli minori (detassazione al 60%)

Il nuovo regime impatriati (D.Lgs n. 209/2023) prevede un’ulteriore spinta incentivante per i lavoratori con carichi familiari. Per ottenere l’agevolazione maggiorata, che prevede la detassazione al 60% del reddito (rendendo imponibile solo il 40%), il lavoratore deve inserire una clausola aggiuntiva nel modulo.

Nello specifico, bisogna dichiarare espressamente che, durante l’intero periodo di fruizione dell’agevolazione, il figlio minore di età (o adottato) è residente nel territorio dello Stato italiano. Se il figlio dovesse trasferirsi all’estero, l’aliquota di esenzione tornerebbe al 50%.

Quando presentare la richiesta di agevolazione impatriati all’azienda?

Quando consegnare il modulo per il regime impatriati? L’autocertificazione deve essere presentata al datore di lavoro il prima possibile, preferibilmente all’atto dell’assunzione o subito dopo aver formalizzato il trasferimento della residenza in Italia. La tempestività è cruciale: l’azienda è obbligata ad applicare lo sgravio fiscale solo a partire dal momento in cui riceve fisicamente o telematicamente il documento.

Da quando parte lo sconto fiscale in busta paga?

Il datore di lavoro, operando in qualità di sostituto d’imposta, non può e non deve applicare l’agevolazione di propria iniziativa senza l’assunzione di responsabilità scritta da parte del dipendente. Una volta consegnata l’autocertificazione, le regole di ingaggio cambiano.

L’agevolazione sui compensi da lavoro dipendente diventa operativa dal periodo di paga successivo al ricevimento della richiesta. Nel caso in cui il lavoratore venga assunto prima di aver perfezionato l’iscrizione anagrafica, lo sconto partirà dal primo periodo di paga utile successivo all’effettiva acquisizione della residenza fiscale italiana. Da quel momento in poi, l’agevolazione verrà applicata in modo continuativo fino alla naturale scadenza del quinquennio (l’anno di rientro più i quattro successivi), salvo comunicazioni di interruzione da parte del lavoratore (ad esempio, per un nuovo trasferimento all’estero) o cessazione del rapporto di lavoro.

Cosa succede se presento l’autocertificazione in ritardo? (i mesi persi)

Un errore molto comune tra i dipendenti neo-assunti in Italia è la dimenticanza. Molti credono che l’agevolazione sia automatica o aspettano la fine del periodo di prova per consegnare i documenti. Questo ritardo genera una criticità tecnica rilevante.

Se il lavoratore impatriato presenta l’autocertificazione in ritardo, magari l’anno successivo a quello dell’acquisizione della residenza fiscale, il datore di lavoro è tenuto ad applicare l’agevolazione solo per l’anno in corso e per i restanti anni del quinquennio. L’azienda, infatti, non può recuperare tramite le normali buste paga i mesi agevolabili dell’anno precedente in cui il dipendente non aveva presentato la richiesta.

Questa mancata richiesta immediata comporta, di base, la perdita temporanea della liquidità generata dai mesi non agevolati in busta paga. L’unica via d’uscita per il lavoratore per non perdere definitivamente quei soldi è ricorrere all’autocertificazione diretta in sede di presentazione della dichiarazione dei redditi dell’anno di competenza.

Gli obblighi del datore di lavoro (sostituto d’imposta)

Quali sono gli obblighi del datore di lavoro per il regime impatriati? Dal momento in cui riceve l’autocertificazione dal dipendente, l’azienda, in qualità di sostituto d’imposta ai sensi dell’art. 23 del DPR n. 600/73, è obbligata a calcolare le ritenute IRPEF esclusivamente sul 50% (o 40% in caso di figli minori) della retribuzione imponibile.

Come applica le ritenute IRPEF dimezzate (o al 40%)

I datori di lavoro sono tenuti ad applicare la riduzione della base imponibile sulle somme e sui valori che costituiscono reddito di lavoro dipendente, secondo le regole dettate dall’articolo 51 del TUIR. L’operatività dello sconto fiscale sui compensi corrisposti scatta a partire dal periodo di paga successivo a quello in cui l’azienda riceve la richiesta scritta, oppure dal primo periodo di paga utile successivo al momento in cui il lavoratore acquisisce formalmente la residenza fiscale italiana.

È essenziale ricordare che l’obbligo di intervento da parte dell’azienda inizia esclusivamente dopo la ricezione del documento. Il datore di lavoro non ha alcuna autorità per applicare il beneficio d’ufficio. Inoltre, l’azienda è tenuta ogni anno a eseguire l’operazione di conguaglio fiscale, calcolando la differenza tra le ritenute mensili già effettuate e quelle effettivamente dovute sull’intero anno solare tenendo conto dell’agevolazione.

L’obbligo del lavoratore di comunicare cambi di residenza o interruzioni

L’applicazione dello sgravio in busta paga non è irrevocabile. L’azienda continua ad applicare l’agevolazione mese dopo mese fino alla comunicazione di una causa di interruzione, oppure fino alla naturale cessazione del rapporto di lavoro dipendente.

Poiché all’interno dell’autocertificazione il lavoratore si è preso l’impegno di comunicare in modo tempestivo qualsiasi variazione riguardante la residenza o il domicilio prima che scada il termine dell’agevolazione, il datore di lavoro agirà di conseguenza. Se il lavoratore comunica ufficialmente il trasferimento della propria residenza (o del domicilio) all’estero, il datore di lavoro è sollevato dai propri doveri e non è più tenuto ad applicare i benefici fiscali.

| Soggetto coinvolto | Obbligo fiscale principale | Tempistica di riferimento |

| Lavoratore | Consegnare l’autocertificazione e notificare variazioni | Prima dell’elaborazione del cedolino |

| Azienda (sostituto) | Applicare le ritenute sul 50% o 40% dell’imponibile | Dal mese successivo alla ricezione |

| Azienda (sostituto) | Effettuare il conguaglio IRPEF di fine anno | Conguaglio di fine anno |

| Azienda (sostituto) | Interrompere i benefici in caso di trasferimento estero +1 | Immediatamente dopo la comunicazione |

L’alternativa al datore di lavoro: il recupero tramite dichiarazione dei redditi

Se il datore di lavoro non applica l’agevolazione impatriati, l’alternativa diretta alla comunicazione preventiva è la richiesta di rimborso tramite la dichiarazione dei redditi. Il lavoratore subisce la trattenuta IRPEF ordinaria in busta paga per l’intero anno, per poi chiedere il rimborso delle maggiori imposte trattenute compilando il Modello 730 o il Modello Redditi PF l’anno successivo.

La posizione dell’Agenzia delle Entrate (Circolare n. 33/E/2020)

La presentazione dell’autocertificazione al reparto HR aziendale rimane il canale preferenziale, poiché consente di anticipare la fruizione del beneficio godendo di maggiore liquidità mensile. Tuttavia, non sempre le aziende sono collaborative. In alcuni casi, uffici del personale particolarmente rigidi o datori di lavoro esteri con rappresentanza in Italia potrebbero esitare ad applicare lo sgravio a fronte di situazioni documentali complesse.

L’Agenzia delle Entrate, attraverso la Circolare n. 33/E/2020, ha chiarito che il recupero in dichiarazione costituisce un canale secondario di richiesta. Se il sostituto d’imposta non ha operato le ritenute in misura agevolata, il contribuente non perde il diritto al regime fiscale di favore. Basterà indicare nel quadro RC (Redditi di lavoro dipendente) l’importo decurtato al 50% (o al 40%) anziché il 100% della Certificazione Unica (CU). Questa operazione matematica genererà un saldo IRPEF a credito.

Perché il rimborso 730/Redditi può essere un “Piano B” più sicuro per i controlli

Oltre a risolvere i blocchi aziendali, il “Piano B” della dichiarazione dei redditi presenta risvolti strategici molto interessanti sul fronte dei controlli fiscali.

La giurisprudenza di merito, in particolare la sentenza della C.T. Prov. Milano n. 4779/1/21, ha accolto pienamente questa modalità operativa. I giudici tributari hanno stabilito che l’Amministrazione finanziaria non ha il potere di indicare o imporre limitazioni non espressamente previste dalla norma di legge originaria.

Optare per la richiesta a rimborso modifica le tempistiche di accertamento. In caso di richiesta di rimborso in dichiarazione, il controllo formale e sostanziale da parte dell’Agenzia delle Entrate avviene in quella specifica sede. Questo scenario può comportare tempi di attesa nettamente inferiori sui controlli legati alla presenza dei requisiti dell’agevolazione. In pratica, il Fisco verifica il diritto al rimborso prima di erogarlo, mettendo il contribuente al riparo da brutte sorprese (e sanzioni salatissime) che potrebbero emergere anni dopo se l’agevolazione fosse stata fruita direttamente in busta paga.

Modulo generico a scopo illustrativo di autocertificazione agevolazione lavoratori impatriati

Di seguito puoi trovare il link ad un documento redatto come esempio generico con i riferimenti previsti.

Il documento disponibile per il download è un modello generico predisposto a esclusivo scopo illustrativo. La sua pubblicazione non costituisce consulenza fiscale, né implica alcuna valutazione da parte di Fiscomania.com sulla sussistenza dei requisiti previsti dalla normativa vigente in capo al singolo soggetto.

Ogni contribuente è tenuto a verificare autonomamente la propria situazione — preferibilmente con il supporto di un professionista abilitato — e ad adattare il documento alle proprie specifiche circostanze. La responsabilità sulla veridicità di quanto dichiarato e sulla spettanza dell’agevolazione resta in capo al dichiarante e al sostituto d’imposta.

Si ricorda che l’Agenzia delle Entrate non effettua un controllo preventivo sull’istanza: è quindi essenziale verificare con attenzione la sussistenza di tutti i requisiti prima di presentare la richiesta al datore di lavoro.

Consulenza fiscale online

Sei rientrato in Italia e devi presentare l’autocertificazione al tuo datore di lavoro, ma hai dubbi sui requisiti del nuovo decreto? Un errore nella dichiarazione può costarti l’intera agevolazione e generare sanzioni.

Possiamo assisterti nell’analisi preventiva della tua posizione fiscale, valutare la correttezza del tuo rientro e gli aspetti colelgati al rientro. Richiedi ora una consulenza online sul regime degli impatriati per mettere al sicuro il tuo rientro in Italia.

Vuoi rientrare in Italia con il Regime Impatriati?

Analizziamo la tua situazione, i requisiti, i rischi da valutare, calcoliamo il risparmio fiscale netto e la nostra esperienza nei controlli. Non rischiare di perdere l’agevolazione per un errore burocratico.

Domande frequenti

L’Agenzia delle Entrate non effettua controlli preventivi al momento della consegna del modulo. Il datore di lavoro applicherà lo sconto in buona fede, ma se durante un accertamento successivo il Fisco rileva la mancanza dei requisiti, il lavoratore dovrà restituire tutte le imposte risparmiate, con l’aggiunta di pesanti sanzioni e interessi.

Sì, se non hai presentato l’autocertificazione in tempo o se il datore di lavoro non ha applicato le ritenute agevolate, puoi recuperare le somme spettanti. L’alternativa è richiedere il rimborso delle maggiori imposte trattenute presentando la dichiarazione dei redditi (Modello Redditi PF o 730) l’anno successivo.