Per i soggetti imprenditori le variazioni di valore delle cripto-attività alla chiusura del periodo d’imposta sono fiscalmente irrilevanti ai fini IRES e IRAP, indipendentemente dall’imputazione a conto economico e dal criterio contabile adottato (art. 110 co. 3-bis TUIR; risposta interpello AdE 78/2025). Il trattamento contabile varia in funzione del principio contabile applicato: la Comunicazione OIC 14.6.2023 prevede il criterio del costo, mentre i soggetti IAS/IFRS applicano IAS 38 o IAS 2 in funzione della destinazione economica dell’asset.

Indice degli argomenti

- Cripto-attività e reddito d’impresa: il quadro normativo

- Trattamento contabile delle cripto-attività: OIC vs IAS/IFRS

- Il doppio binario fiscale e contabile

- Cessione di cripto-attività: rilevanza fiscale per le imprese

- Mining aziendale: ricavi o plusvalenze?

- IVA sulle operazioni con cripto-attività per le imprese

Cripto-attività e reddito d’impresa: il quadro normativo

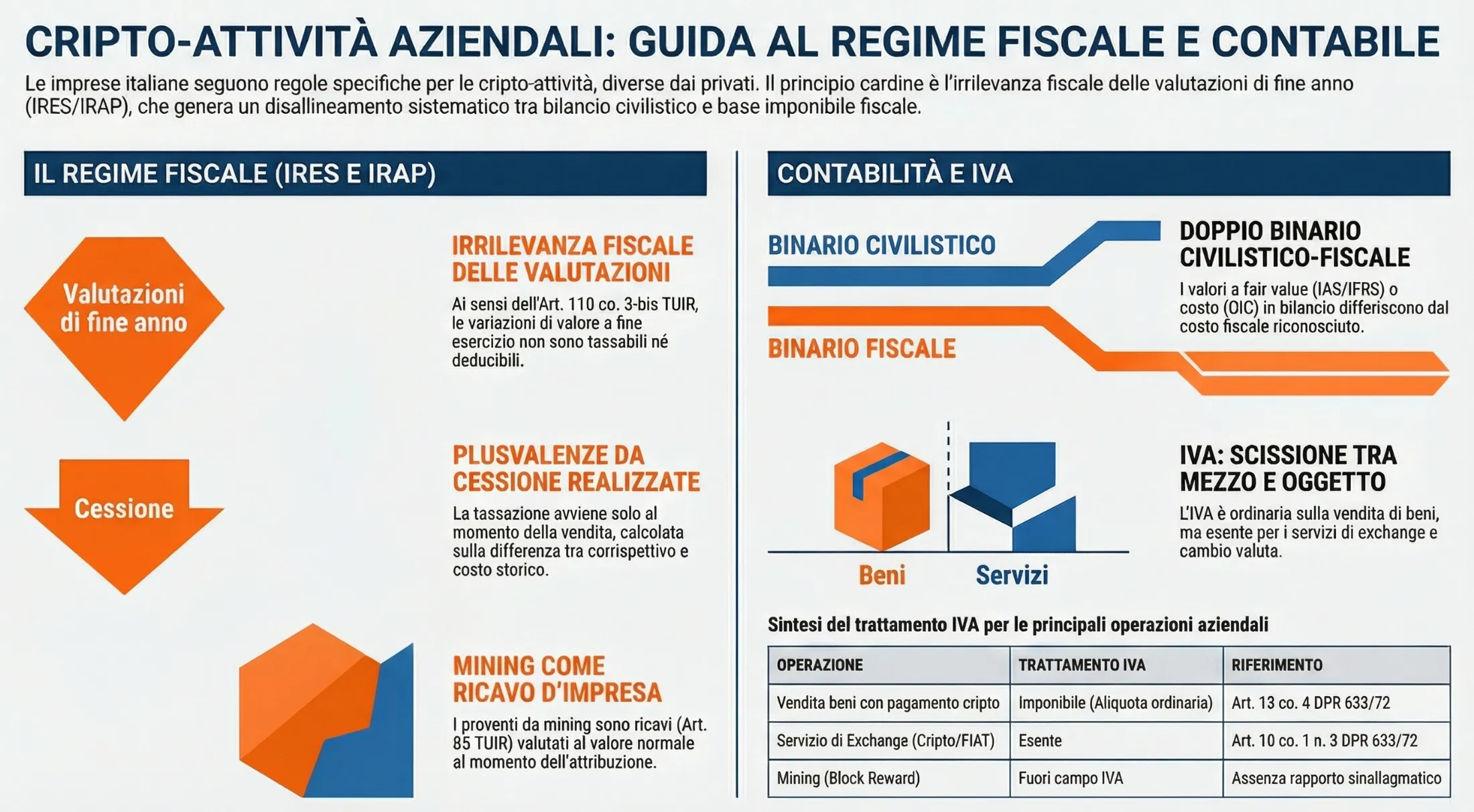

La disciplina fiscale delle cripto-attività per i soggetti imprenditori si distingue strutturalmente da quella applicabile alle persone fisiche non imprenditori. Mentre per queste ultime le plusvalenze rientrano tra i redditi diversi ex art. 67 co. 1 lett. c-sexies) del TUIR, per i soggetti imprenditori le cripto-attività seguono le regole ordinarie del reddito d’impresa — con una deroga fondamentale introdotta dalla L. 197/2022: l’irrilevanza fiscale delle valutazioni periodiche, sancita dall’art. 110 co. 3-bis del TUIR.

Ambito soggettivo: quali imprese rientrano nella disciplina

La disciplina dell’art. 110 co. 3-bis TUIR si applica a tutti i soggetti che determinano il reddito secondo le regole del reddito d’impresa, indipendentemente dalla forma giuridica adottata:

| Soggetto | Regime fiscale applicabile | Note |

|---|---|---|

| Società di capitali (SRL, SPA, SAS) | IRES + IRAP | Reddito d’impresa per definizione |

| Società di persone commerciali (SNC, SAS) | IRPEF in capo ai soci + IRAP | Reddito d’impresa per definizione |

| Imprenditori individuali | IRPEF + IRAP | Cripto detenute nell’esercizio d’impresa |

| Enti commerciali residenti | IRES + IRAP | Per le attività commerciali svolte |

| Soggetti IAS/IFRS adopter | IRES + IRAP | Con specificità post-interpello 78/2025 |

La distinzione tra cripto-attività detenute nell’esercizio d’impresa e cripto-attività detenute a titolo personale è rilevante per gli imprenditori individuali: solo le prime rientrano nella disciplina del reddito d’impresa. Le cripto detenute a titolo personale — fuori dal patrimonio dell’impresa — seguono invece la disciplina delle persone fisiche con tassazione come redditi diversi.

Per la trattazione completa del regime fiscale applicabile alle persone fisiche non imprenditori si rimanda all’articolo dedicato alla tassazione delle plusvalenze da criptovalute.

Art. 110 co. 3-bis TUIR: irrilevanza fiscale delle valutazioni

L’art. 110 co. 3-bis del TUIR, introdotto dalla L. 197/2022, stabilisce che non concorrono alla formazione del reddito i componenti positivi e negativi che risultano dalla valutazione delle cripto-attività alla chiusura del periodo d’imposta, a prescindere dall’imputazione a conto economico.

La norma opera una deroga completa rispetto ai criteri di valutazione previsti in via generale dall’art. 110 TUIR e si estende anche all’art. 92 TUIR, che disciplina la rilevanza fiscale delle variazioni delle rimanenze. Ne consegue che qualsiasi differenza di valore generata dalla valutazione delle cripto-attività — sia essa positiva che negativa — non assume mai rilevanza fiscale, indipendentemente da come l’impresa le ha contabilizzate (risposta interpello AdE 78/2025).

In termini operativi, questo significa che:

- Un incremento di valore delle cripto-attività iscritto a conto economico non costituisce componente positivo di reddito imponibile.

- Una svalutazione delle cripto-attività imputata a conto economico non costituisce componente negativo deducibile.

- L’irrilevanza opera a prescindere dal criterio contabile adottato — costo storico OIC, fair value IAS 2 o rideterminazione del valore IAS 38.

Estensione all’IRAP: doppia irrilevanza

Il criterio di irrilevanza fiscale delle valutazioni delle cripto-attività si estende anche all’IRAP (Guida Eutekne, § 1.8). Le variazioni di valore delle cripto-attività non concorrono quindi alla determinazione della base imponibile IRAP, né in positivo né in negativo, con le stesse modalità previste ai fini IRES.

Questa estensione è particolarmente rilevante per le imprese che adottano i principi IAS/IFRS e che iscrivono le cripto-attività al fair value ai sensi dello IAS 2: le plusvalenze da valutazione al fair value, pur essendo rilevanti ai fini del risultato di bilancio e della determinazione della base imponibile IRAP in via ordinaria, vengono neutralizzate dalla deroga dell’art. 110 co. 3-bis TUIR anche ai fini del tributo regionale.

Trattamento contabile delle cripto-attività: OIC vs IAS/IFRS

La classificazione e la valutazione delle cripto-attività in bilancio dipendono dal principio contabile adottato dall’impresa. Le imprese che redigono il bilancio secondo le norme del Codice Civile fanno riferimento alla Comunicazione OIC del 14 giugno 2023; i soggetti IAS/IFRS adopter applicano invece l’IFRIC Agenda Decision del giugno 2019, che riconduce le cripto-attività nell’ambito dello IAS 38 o dello IAS 2 in funzione della destinazione economica dell’asset. I due framework producono risultati significativamente diversi in termini di classificazione, criteri di valutazione e gestione delle variazioni di valore.

Classificazione secondo i principi OIC: immobilizzazioni vs attivo circolante

La Comunicazione OIC del 14 giugno 2023, documento di prime indicazioni in attesa di un principio contabile definitivo, stabilisce che la classificazione delle cripto-attività dipende dalla funzione economica assegnata all’asset dall’impresa, indipendentemente dalla natura intrinseca dello strumento.

Il criterio classificatorio è il seguente:

| Destinazione economica | Classificazione in bilancio | Sezione stato patrimoniale |

|---|---|---|

| Permanenza duratura nel patrimonio — investimento di lungo periodo | Immobilizzazioni immateriali o finanziarie | Attivo immobilizzato |

| Destinazione alla vendita — attività corrente | Attivo circolante | Attivo circolante |

La scelta tra immobilizzazioni e attivo circolante non è arbitraria: deve riflettere l’effettiva intenzione gestionale dell’impresa al momento dell’acquisto e deve essere coerente con la destinazione economica dichiarata nelle politiche contabili. Un cambio di destinazione — da immobilizzazioni ad attivo circolante o viceversa — costituisce un cambiamento di stima contabile e deve essere adeguatamente motivato e documentato.

Valutazione secondo i principi OIC: criterio del costo

La Comunicazione OIC 14.6.2023 adotta il criterio del costo come metodo di valutazione delle cripto-attività, con modalità differenziate in funzione della classificazione:

Cripto-attività classificate tra le immobilizzazioni: Il valore è determinato al costo di acquisto, al netto delle eventuali perdite durevoli di valore. Le svalutazioni per perdite durevoli sono iscritte a conto economico e riducono il valore contabile dell’asset. I ripristini di valore — nei limiti del costo originario — sono ammessi se vengono meno le ragioni della svalutazione.

Cripto-attività classificate nell’attivo circolante: Il valore è determinato al minore tra il costo di acquisto e il valore di realizzazione desumibile dall’andamento del mercato. Le svalutazioni al valore di mercato sono obbligatorie quando il valore di realizzo è inferiore al costo; i ripristini di valore sono ammessi negli esercizi successivi se il valore di mercato recupera.

Classificazione e valutazione secondo IAS/IFRS: IAS 38 e IAS 2

In assenza di un principio contabile internazionale dedicato alle cripto-attività, l’IFRIC — l’organo interpretativo dello IASB — ha pubblicato nel giugno 2019 l’Agenda Decision “Holdings of Cryptocurrencies”, che fornisce l’orientamento interpretativo tuttora vigente.

Secondo l’IFRIC le cripto-attività non sono qualificabili né come disponibilità liquide né come strumenti finanziari nella maggior parte dei casi. Il principio contabile applicabile dipende dalla destinazione economica:

IAS 38 — Attività immateriali (caso generale): Le cripto-attività detenute come investimento o per finalità diverse dalla vendita nel normale corso dell’attività rientrano nello IAS 38. Il soggetto può scegliere tra il modello del costo e il modello della rideterminazione del valore (revaluation model), a condizione che esista un mercato attivo per la cripto-attività in questione. In presenza di un mercato attivo il revaluation model consente l’iscrizione al fair value, con le variazioni positive imputate direttamente a patrimonio netto (OCI) e quelle negative a conto economico.

IAS 2 — Rimanenze (caso del broker/dealer): Le cripto-attività detenute per la vendita nel normale corso dell’attività — tipicamente dagli exchange e dai broker che operano professionalmente sul mercato crypto — rientrano nello IAS 2 e sono valutate al fair value al netto dei costi di vendita, con le variazioni imputate a conto economico.

Tabella comparativa OIC vs IAS/IFRS

| Variabile | OIC — Comunicazione 14.6.2023 | IAS/IFRS — IFRIC 2019 |

|---|---|---|

| Natura prevalente | Finanziaria/Multifunzionale — dipende dalla destinazione | Attività immateriale (IAS 38) o Rimanenza (IAS 2) |

| Criterio base di valutazione | Costo storico | Costo (IAS 38) o Fair value netto (IAS 2) |

| Valutazione al fair value | ❌ Non prevista | ✅ Ammessa con IAS 38 revaluation model se mercato attivo |

| Ripristini di valore | Ammessi per il circolante nei limiti del costo | Limitati — dipende dal modello scelto |

| Svalutazioni | Obbligatorie se perdita durevole (imm.) o valore mercato < costo (circ.) | Obbligatorie a conto economico in IAS 38 modello costo |

| Variazioni positive a CE | ❌ Non previste | ✅ Solo IAS 2 — fair value netto dei broker |

| Variazioni positive a PN (OCI) | ❌ Non previste | ✅ Solo IAS 38 revaluation model |

| Rilevanza fiscale delle variazioni | ❌ Irrilevante — art. 110 co. 3-bis TUIR | ❌ Irrilevante — art. 110 co. 3-bis TUIR (interpello 78/2025) |

| Focus classificatorio | Destinazione economica dell’asset | Sostanza contrattuale e modalità di utilizzo |

Indipendentemente dal principio contabile adottato — OIC o IAS/IFRS — le variazioni di valore delle cripto-attività sono fiscalmente irrilevanti ai fini IRES e IRAP per effetto dell’art. 110 co. 3-bis TUIR. Questo crea in entrambi i casi un disallineamento sistematico tra risultato contabile e base imponibile fiscale, la cui gestione è analizzata nella sezione successiva dedicata al doppio binario.

Il doppio binario fiscale e contabile

L’irrilevanza fiscale delle valutazioni delle cripto-attività prevista dall’art. 110 co. 3-bis TUIR genera un disallineamento sistematico tra il risultato contabile e la base imponibile fiscale. Le imprese che detengono cripto-attività sono tenute a gestire in completo doppio binario le variazioni di valore: rilevanti ai fini del bilancio civilistico, irrilevanti ai fini IRES e IRAP. La risposta interpello AdE 78/2025 ha confermato e precisato la portata di questa deroga anche per i soggetti IAS/IFRS adopter, eliminando ogni residua ambiguità interpretativa.

Funzionamento del doppio binario: variazioni rilevanti in bilancio, irrilevanti fiscalmente

Il doppio binario si manifesta ogni volta che il valore contabile delle cripto-attività diverge dal costo fiscalmente riconosciuto. Questo accade sistematicamente nelle seguenti circostanze:

| Evento contabile | Rilevanza civilistica | Rilevanza IRES | Rilevanza IRAP |

|---|---|---|---|

| Incremento di valore — IAS 2 fair value | ✅ Componente positivo a CE | ❌ Irrilevante | ❌ Irrilevante |

| Incremento di valore — IAS 38 revaluation | ✅ Componente positivo a PN (OCI) | ❌ Irrilevante | ❌ Irrilevante |

| Svalutazione per perdita durevole — OIC | ✅ Componente negativo a CE | ❌ Irrilevante | ❌ Irrilevante |

| Svalutazione al fair value — IAS 38 costo | ✅ Componente negativo a CE | ❌ Irrilevante | ❌ Irrilevante |

| Adeguamento al valore di mercato — OIC circolante | ✅ Componente negativo a CE | ❌ Irrilevante | ❌ Irrilevante |

| Ripristino di valore | ✅ Componente positivo a CE | ❌ Irrilevante | ❌ Irrilevante |

La gestione del doppio binario richiede la tenuta di un registro extracontabile che mantenga traccia del costo fiscalmente riconosciuto delle cripto-attività, distinto dal valore contabile iscritto in bilancio. Questo registro è fondamentale per il calcolo delle plusvalenze o minusvalenze fiscalmente rilevanti al momento della cessione effettiva delle cripto-attività.

Deroga all’art. 92 TUIR: le rimanenze di cripto-attività

L’art. 110 co. 3-bis TUIR deroga completamente anche il disposto dell’art. 92 TUIR, che disciplina la rilevanza fiscale delle variazioni delle rimanenze. Questa deroga è particolarmente significativa per i soggetti IAS/IFRS che classificano le cripto-attività come rimanenze ai sensi dello IAS 2.

In via ordinaria, le variazioni delle rimanenze concorrono alla formazione del reddito d’impresa ai sensi dell’art. 92 TUIR. Per le cripto-attività questa regola è derogata integralmente: qualsiasi differenza di valore generata dal passaggio dal costo medio ponderato — metodo utilizzato dalla società nel proprio magazzino contabile — al fair value — metodo di valutazione previsto per il bilancio secondo lo IAS 2 — non assume rilevanza fiscale (risposta interpello AdE 78/2025).

Esempio operativo:

Una società iscritta nel Registro OAM che opera come exchange detiene bitcoin classificati come rimanenze ai sensi dello IAS 2:

| Data | Evento | Valore contabile (IAS 2 fair value) | Costo fiscale riconosciuto | Delta doppio binario |

|---|---|---|---|---|

| 1.1.2025 | Acquisto 1 BTC | €90.000 | €90.000 | — |

| 31.12.2025 | Valutazione fair value | €120.000 | €90.000 | +€30.000 non tassabile |

| 15.3.2026 | Cessione 1 BTC a €125.000 | €125.000 | €90.000 | Plusvalenza fiscale €35.000 |

Il componente positivo da valutazione al fair value (€30.000) è irrilevante fiscalmente. La plusvalenza fiscalmente rilevante alla cessione è calcolata sul costo storico di acquisto (€90.000), non sul fair value di bilancio (€120.000).

Risposta interpello 78/2025: chiarimenti per i soggetti IAS/IFRS

La risposta a interpello AdE 78/2025 ha definitivamente chiarito che l’art. 110 co. 3-bis TUIR si applica ai soggetti IAS/IFRS indipendentemente dall’inquadramento contabile adottato per le cripto-attività — che siano classificate come attività immateriali ai sensi dello IAS 38 o come rimanenze ai sensi dello IAS 2 — e indipendentemente dal metodo di valutazione scelto — modello del costo o revaluation model.

Prima di questo chiarimento sussisteva un’area di incertezza interpretativa: alcuni sostenevano che per i soggetti IAS/IFRS con derivazione rafforzata le variazioni di valore delle cripto-attività, essendo imputate a conto economico, dovessero concorrere alla formazione del reddito per effetto del principio di derivazione rafforzata. La risposta 78/2025 ha escluso questa interpretazione, confermando la prevalenza della deroga speciale dell’art. 110 co. 3-bis TUIR sul principio generale di derivazione rafforzata.

Schema operativo integrato: contabilità, IRES/IRAP e IVA per tipologia di operazione

La tabella seguente sintetizza il trattamento integrato — contabile, fiscale e IVA — per le principali operazioni aziendali aventi ad oggetto cripto-attività.

| Operazione | Trattamento contabile OIC | Trattamento IRES/IRAP | Trattamento IVA |

|---|---|---|---|

| Acquisto cripto come investimento | Immobilizzazioni al costo | Costo fiscale riconosciuto | Fuori campo — operazione finanziaria |

| Valutazione periodica a fine esercizio | Svalutazione/ripristino a CE o PN | Irrilevante — art. 110 co. 3-bis TUIR | Non applicabile |

| Cessione a titolo oneroso | Plusvalenza/minusvalenza a CE | Rilevante — differenza tra corrispettivo e costo fiscale | Esente — art. 10 co. 1 n. 3 DPR 633/72 |

| Utilizzo come mezzo di pagamento | Storno attività + eventuale plusvalenza | Rilevante — valore normale alla data | IVA sull’operazione sottostante — aliquota ordinaria del bene/servizio |

| Proventi da staking | Provento a CE | Rilevante — concorre al reddito d’impresa | Esente o fuori campo — dipende dalla struttura |

| Mining — ricavo | Ricavo a CE al valore normale | Rilevante come ricavo — art. 109 co. 2 TUIR | Fuori campo — assenza rapporto sinallagmatico |

Cessione di cripto-attività: rilevanza fiscale per le imprese

A differenza delle valutazioni periodiche, fiscalmente irrilevanti per effetto dell’art. 110 co. 3-bis TUIR, la cessione a titolo oneroso di cripto-attività da parte di un soggetto imprenditore genera componenti positivi o negativi di reddito fiscalmente rilevanti ai fini IRES. Il momento di rilevanza fiscale, i criteri di determinazione della plusvalenza e il metodo di calcolo del costo seguono le regole ordinarie del reddito d’impresa, con alcune specificità legate alla natura dell’asset.

Plusvalenze e minusvalenze da cessione: rilevanza ai fini IRES

La cessione a titolo oneroso di cripto-attività genera una plusvalenza o una minusvalenza fiscalmente rilevante, determinata come differenza tra il corrispettivo percepito, o il valore normale in caso di cessione non a prezzi di mercato, e il costo fiscalmente riconosciuto dell’asset ceduto.

Le plusvalenze da cessione concorrono alla formazione del reddito d’impresa secondo le regole ordinarie dell’art. 86 TUIR. Non è applicabile il regime della participation exemption (PEX) previsto dall’art. 87 TUIR, in quanto le cripto-attività non costituiscono partecipazioni al capitale o al patrimonio di soggetti passivi IRES.

Le minusvalenze da cessione sono deducibili dal reddito d’impresa secondo le regole ordinarie dell’art. 101 TUIR, a condizione che siano inerenti all’attività d’impresa e adeguatamente documentate.

Un elemento critico da tenere presente: il costo fiscalmente riconosciuto da utilizzare nel calcolo della plusvalenza è il costo storico di acquisto, non il valore contabile iscritto in bilancio al momento della cessione. Questo è la conseguenza diretta del doppio binario: se l’impresa ha iscritto la cripto-attività al fair value in bilancio — ad esempio ai sensi dello IAS 2 — il valore contabile può differire significativamente dal costo fiscale riconosciuto, e la plusvalenza fiscale può quindi divergere dalla plusvalenza contabile.

Determinazione del costo fiscale: metodo applicabile

Il costo fiscalmente riconosciuto delle cripto-attività cedute è determinato secondo le seguenti regole, in funzione della modalità di acquisizione:

| Modalità di acquisizione | Costo fiscalmente riconosciuto | Riferimento normativo |

|---|---|---|

| Acquisto a titolo oneroso | Costo storico di acquisto comprensivo di oneri accessori | Art. 110 co. 1 TUIR |

| Acquisto tramite mining | Valore normale al momento del mining — valore in euro della cripto al momento della creazione | Risposte interpello AdE 508/2022 e 515/2022 |

| Acquisto per conferimento | Valore normale al momento del conferimento | Art. 9 TUIR |

| Acquisizione tramite staking | Valore normale al momento della percezione del provento | Art. 9 TUIR |

Momento di realizzo: principio di competenza

A differenza delle persone fisiche — per le quali il momento impositivo coincide con la percezione del corrispettivo secondo il principio di cassa — per i soggetti imprenditori il momento di rilevanza fiscale della plusvalenza da cessione di cripto-attività segue il principio di competenza ex art. 109 TUIR.

La plusvalenza si considera realizzata nel periodo d’imposta in cui si verificano cumulativamente:

- Il trasferimento della titolarità delle cripto-attività al cessionario — momento in cui le cripto-attività entrano nel wallet del cessionario.

- La certezza del corrispettivo — determinazione del prezzo di cessione in misura definita o oggettivamente determinabile.

Il principio di competenza può generare un disallineamento temporale tra il momento di rilevazione contabile della plusvalenza e il momento di incasso del corrispettivo in euro — particolarmente rilevante nelle operazioni di cessione con regolamento differito o nelle operazioni di permuta in cui la valuta FIAT non viene incassata immediatamente.

Caso pratico rilevante: un’impresa cede bitcoin a dicembre 2025 ricevendo un corrispettivo in USDT (stablecoin) convertito in euro a gennaio 2026. La plusvalenza è fiscalmente rilevante nel 2025 — periodo d’imposta in cui avviene il trasferimento della titolarità — indipendentemente dal momento in cui il corrispettivo viene convertito in euro e materialmente incassato.

Mining aziendale: ricavi o plusvalenze?

L’attività di mining svolta da un soggetto imprenditore — in forma individuale o societaria — presenta una qualificazione fiscale distinta rispetto al mining occasionale delle persone fisiche. Le risposte a interpello AdE 12.10.2022 n. 508 e 17.10.2022 n. 515 hanno fornito chiarimenti operativi determinanti, stabilendo che i proventi del miner imprenditore hanno natura di ricavi e non di plusvalenze, con conseguenze rilevanti sul momento di tassazione e sul metodo di quantificazione della base imponibile.

Qualificazione dei proventi: natura di ricavi ex art. 109 TUIR

I proventi derivanti dall’attività di mining svolta nell’esercizio d’impresa hanno natura fiscale di ricavi ai sensi dell’art. 85 TUIR e concorrono a formare il reddito d’impresa nel periodo d’imposta in cui i servizi si considerano ultimati, secondo il principio di competenza ex art. 109 co. 2 TUIR (risposte interpello AdE 508/2022 e 515/2022).

Questa qualificazione deriva dalla natura stessa dell’attività di mining: il miner imprenditore presta un servizio di validazione delle transazioni alla rete blockchain e riceve in cambio una remunerazione — il c.d. block reward — erogata automaticamente dal sistema. Il servizio si considera ultimato nel momento in cui la cripto-attività viene attribuita al miner dalla rete.

La distinzione tra ricavi e plusvalenze ha conseguenze operative rilevanti:

| Aspetto | Ricavi da mining | Plusvalenze da cessione |

|---|---|---|

| Momento di tassazione | Periodo d’imposta di ultimazione del servizio di mining | Periodo d’imposta di cessione |

| Base imponibile | Valore normale della cripto al momento del mining | Differenza tra corrispettivo e costo fiscale |

| Natura del componente | Ricavo ordinario — art. 85 TUIR | Plusvalenza patrimoniale — art. 86 TUIR |

| Deducibilità costi correlati | Costi di mining deducibili se inerenti | Non applicabile |

| Iscrizione in bilancio | Ricavo a conto economico | Plusvalenza a conto economico |

Momento di rilevazione fiscale: ultimazione dei servizi

I ricavi da mining sono quantificati in ragione del controvalore in euro della cripto-attività nel momento in cui essa viene minata — ovvero nel momento in cui viene attribuita al miner dalla rete blockchain. Il valore da assumere è il valore normale della cripto-attività alla data di creazione, determinato ai sensi dell’art. 9 del TUIR.

Il momento di ultimazione del servizio di mining coincide con l’attribuzione della cripto-attività al wallet del miner. Da questo momento la cripto-attività entra nel patrimonio dell’impresa con un costo fiscalmente riconosciuto pari al valore normale al momento del mining — ovvero al valore già tassato come ricavo.

Plusvalenza o minusvalenza successiva alla cessione

La cripto-attività acquisita tramite mining entra nel patrimonio dell’impresa con un costo fiscalmente riconosciuto pari al valore normale al momento della creazione. Quando l’impresa cede successivamente la cripto-attività, la differenza tra il corrispettivo di cessione e tale costo genera una ulteriore plusvalenza o minusvalenza fiscalmente rilevante.

Esempio numerico:

| Evento | Data | Valore | Rilevanza fiscale |

|---|---|---|---|

| Mining di 1 BTC | Gennaio 2025 | €85.000 (valore normale) | Ricavo €85.000 — tassato nel 2025 |

| Iscrizione in bilancio | Gennaio 2025 | €85.000 | Costo fiscale riconosciuto: €85.000 |

| Cessione di 1 BTC | Ottobre 2025 | €95.000 | Plusvalenza fiscale: €10.000 |

| Cessione di 1 BTC | Ottobre 2025 | €70.000 | Minusvalenza fiscale: €15.000 |

Il meccanismo evita la doppia tassazione: il valore già tassato come ricavo al momento del mining costituisce il costo di riferimento per il calcolo della plusvalenza futura. Solo l’apprezzamento ulteriore rispetto al valore di mining è tassato alla cessione.

Trattamento IVA del mining aziendale

Sul piano IVA, l’attività di mining — anche se svolta in forma d’impresa — è considerata fuori campo IVA in assenza di un soggetto identificabile come committente del servizio. Il “premio” viene erogato automaticamente dalla rete blockchain, senza che esista un rapporto sinallagmatico tra la prestazione resa dal miner e la remunerazione ricevuta (circ. AdE 30/2023; risposte interpello 508/2022 e 515/2022).

La conseguenza operativa è rilevante: poiché il mining è fuori campo IVA, l’imposta assolta sugli acquisti correlati all’attività di mining — hardware, energia elettrica, servizi informatici — non è detraibile. Le imprese che svolgono attività di mining devono quindi considerare l’IVA sugli acquisti come un costo indeducibile ai fini IVA, pur restando deducibile ai fini IRES se inerente all’attività d’impresa.

Fa eccezione il caso in cui siano previste commissioni di transazione a carico degli utenti della rete: in questa ipotesi è più probabile che l’attività di mining si qualifichi come attività imponibile ai fini IVA, in quanto sussiste un rapporto sinallagmatico tra il servizio reso e la commissione ricevuta (Working Paper Comitato IVA n. 1037/2022).

IVA sulle operazioni con cripto-attività per le imprese

Il trattamento IVA delle operazioni su cripto-attività per i soggetti imprenditori segue il principio della scissione tra operazione sottostante e strumento di pagamento: la natura fiscale dell’operazione è determinata dalla prestazione resa o dal bene ceduto, non dal mezzo con cui il corrispettivo viene regolato. La circ. AdE 27.10.2023 n. 30 ha fornito un quadro sistematico delle operazioni esenti, imponibili e fuori campo IVA, recependo i principi espressi dalla Corte di Giustizia UE con la sentenza 22.10.2015 causa C-264/14 (Hedqvist) e gli orientamenti del Comitato IVA.

Vendita di beni e servizi con pagamento in cripto: IVA ordinaria

Quando un’impresa vende beni o presta servizi accettando cripto-attività come mezzo di pagamento, l’operazione è soggetta all’aliquota IVA ordinaria applicabile al bene o al servizio ceduto, esattamente come se il pagamento avvenisse in euro. Il fatto che il corrispettivo sia denominato in cripto non modifica la natura dell’operazione principale.

I punti operativi critici per la corretta gestione IVA sono i seguenti:

- Momento di esigibilità: l’IVA diventa esigibile nel momento in cui avviene la consegna del bene o la prestazione del servizio, indipendentemente dal momento in cui la cripto-attività viene accreditata sul wallet o convertita in euro.

- Base imponibile: la base imponibile IVA è il valore normale del bene o servizio espresso in euro. Se il prezzo è pattuito direttamente in cripto, deve essere convertito al tasso di cambio del giorno dell’operazione, rilevato sulla piattaforma dove la cripto-attività è normalmente negoziata o utilizzando la media ponderata dei principali exchange (art. 13 co. 4 DPR 633/72; circ. 30/2023).

- Fatturazione: la fattura deve essere emessa in euro. I campi obbligatori — imponibile e imposta — devono essere espressi in valuta legale. È ammessa l’indicazione nelle note del controvalore in cripto e dell’indirizzo wallet del pagante, ma non sostituisce l’obbligo di indicare la base imponibile in euro.

Servizi di exchange: esenzione IVA ex art. 10 DPR 633/72

La prestazione di servizi consistente nel cambiare valuta tradizionale contro cripto-attività — e viceversa — è esente da IVA ai sensi dell’art. 10 co. 1 n. 3 del DPR 633/72, nella misura in cui la cripto-attività è priva di finalità diverse da quella di mezzo di pagamento (Corte di Giustizia UE, causa C-264/14; circ. 30/2023).

L’esenzione si applica alle commissioni percepite dall’exchange per il servizio di cambio — tipicamente la differenza tra il prezzo di acquisto e il prezzo di vendita applicato ai clienti. Il Comitato IVA, con il Working Paper n. 1037/2022, ha esteso questa interpretazione anche agli scambi tra cripto-attività diverse, suggerendo di applicare l’esenzione non solo agli scambi cripto/FIAT ma anche a quelli cripto/cripto.

L’esenzione IVA comporta la non detraibilità dell’IVA sugli acquisti correlati all’attività di exchange, salvo applicazione del pro-rata in presenza di operazioni miste imponibili ed esenti.

Mining e servizi di wallet: fuori campo IVA

Il mining aziendale è fuori campo IVA in assenza di un soggetto identificabile come committente — manca il rapporto sinallagmatico tra prestazione resa e premio ricevuto (circ. 30/2023). La conseguenza è la non detraibilità dell’IVA sugli acquisti correlati, come analizzato nella sezione precedente.

I servizi di digital wallet — messa a disposizione di un software per la gestione delle cripto-attività — sono considerati esenti da IVA dall’Agenzia delle Entrate se resi dietro corrispettivo, in quanto riconducibili alle operazioni relative a valute ex art. 135 par. 1 lett. e) della direttiva 2006/112/CE (circ. 30/2023; Working Paper Comitato IVA n. 892 e 1037).

Fatturazione in cripto: base imponibile e momento di esigibilità

La gestione operativa della fatturazione quando il corrispettivo è denominato in cripto richiede attenzione su tre aspetti specifici:

Determinazione del cambio: il tasso di conversione da applicare è quello rilevato alla data dell’operazione sulla piattaforma di acquisto originaria della cripto-attività o, in assenza, su una piattaforma analoga. Non è ammesso l’utilizzo di cambi storici o di date diverse da quella della prestazione.

Registrazione contabile: la cripto-attività ricevuta come corrispettivo va iscritta in bilancio al valore normale alla data di ricevimento — il medesimo valore utilizzato come base imponibile IVA. Eventuali variazioni di valore successive all’iscrizione seguono le regole del doppio binario analizzate nella Sezione 3.

Plusvalenza sulla cripto ricevuta: quando l’impresa cede successivamente la cripto-attività ricevuta come corrispettivo, la differenza tra il prezzo di cessione e il valore di iscrizione in bilancio genera una plusvalenza o minusvalenza fiscalmente rilevante ai fini IRES, secondo le regole ordinarie del reddito d’impresa.

Tabella operativa: trattamento IVA per tipologia di operazione

| Operazione | Trattamento IVA | Riferimento normativo |

|---|---|---|

| Vendita beni/servizi con pagamento in cripto | Imponibile — aliquota ordinaria del bene/servizio | Art. 13 co. 4 DPR 633/72; circ. 30/2023 |

| Servizio di exchange cripto/FIAT | Esente | Art. 10 co. 1 n. 3 DPR 633/72; causa C-264/14 |

| Servizio di exchange cripto/cripto | Esente (orientamento Comitato IVA) | Working Paper Comitato IVA n. 1037/2022 |

| Servizio di digital wallet | Esente | Circ. 30/2023; Working Paper n. 892 e 1037 |

| Mining — block reward automatico | Fuori campo IVA | Circ. 30/2023; interpello 508/2022 e 515/2022 |

| Mining — con commissioni di transazione | Probabilmente imponibile | Working Paper Comitato IVA n. 1037/2022 |

| Trasferimento cripto tra wallet propri | Fuori campo IVA | Assenza presupposto soggettivo |

| Staking — proventi da detenzione | Esente o fuori campo | Dipende dalla struttura contrattuale |

| Cessione cripto a titolo oneroso | Esente | Art. 10 co. 1 n. 3 DPR 633/72 |