Sentenza CGT Brescia 413/2/26 apre al credito d'imposta capital gain estero tassato con sostitutiva del 26%. Quando e come chiedere rimborso.

La sentenza CGT Brescia n. 413/2/26 estende alle plusvalenze estere il credito d’imposta già riconosciuto sui dividendi, superando il vincolo dell’imposta sostitutiva del 26%, quando la Convenzione lo consente.

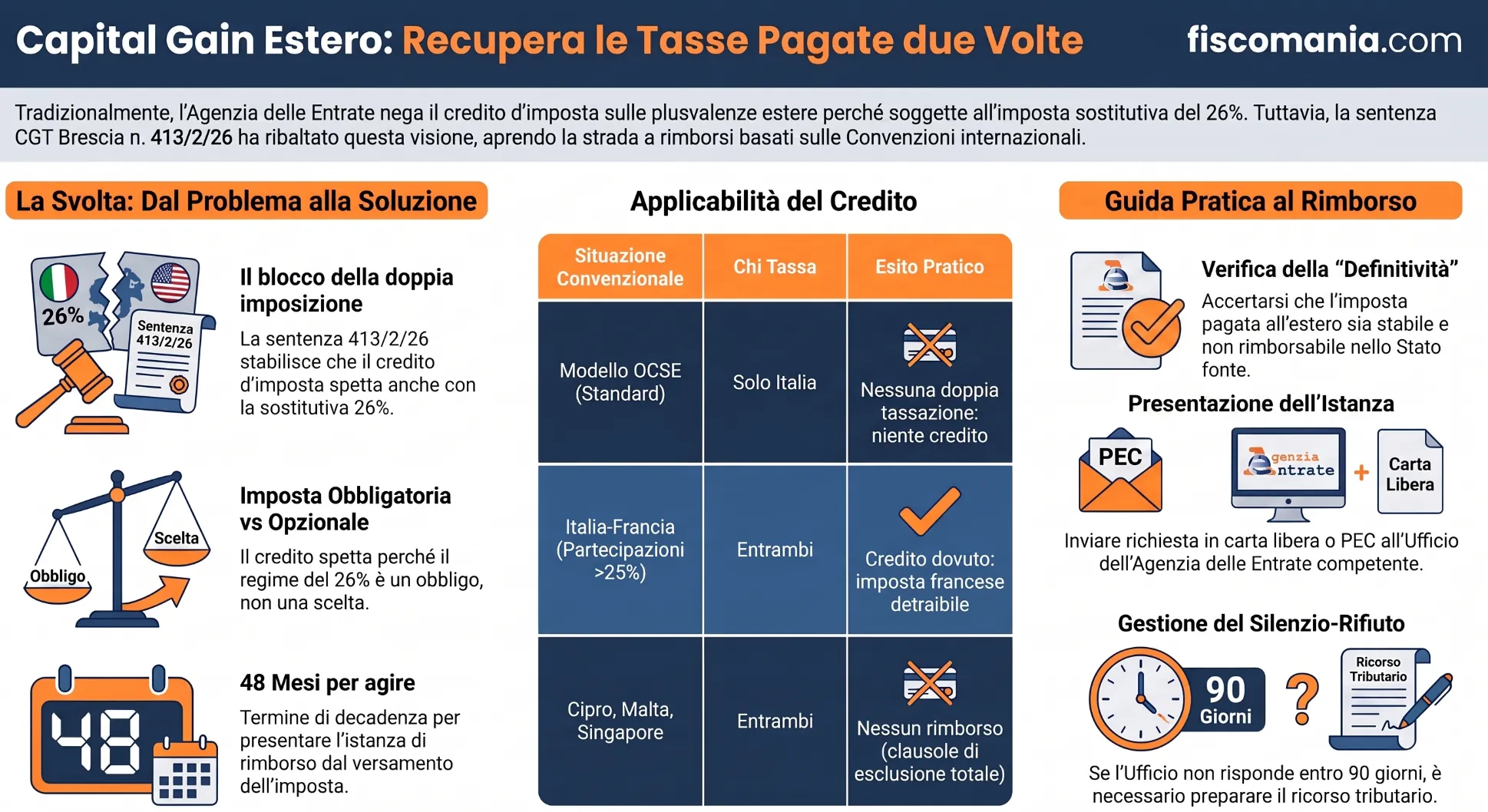

Il credito d’imposta capital gain estero spetta anche se la plusvalenza è tassata in Italia con l’imposta sostitutiva del 26%, perché il regime è obbligatorio e non opzionale. Lo ha stabilito la CGT I Brescia (sent. 413/2/26), estendendo alle plusvalenze i principi già affermati dalla Cassazione sui dividendi esteri. Il diritto al rimborso dipende dalla Convenzione contro le doppie imposizioni applicabile.

Perché l’imposta sostitutiva sul capital gain blocca (in teoria) il credito d’imposta

Il credito d’imposta capital gain estero trova un ostacolo strutturale nel meccanismo dell’art. 165 del TUIR: la detrazione dell’imposta pagata all’estero spetta solo se il reddito estero concorre alla formazione del reddito complessivo del contribuente. Dal 2019, però, tutte le plusvalenze da cessione di partecipazioni estere, qualificate e non qualificate, sono assoggettate all’imposta sostitutiva del 26% ai sensi dell’art. 5 del D.Lgs. n. 461/1997, senza possibilità di optare per la tassazione ordinaria IRPEF. Il capital gain tassato con la sostitutiva non entra quindi nel reddito complessivo, e per questa via il meccanismo del credito d’imposta ex art. 165 TUIR risulta tecnicamente inapplicabile. Nella prassi dell’Agenzia delle Entrate questa lettura è stata confermata dalla Circolare n. 9/2015, tuttora mai superata da documenti di prassi successivi. Il risultato pratico è una doppia imposizione: l’imposta trattenuta nello Stato della fonte e la sostitutiva italiana calcolata sulla plusvalenza lorda, senza alcuno scomputo.

La sentenza CGT Brescia n. 413/2/26: cosa cambia

La sentenza della CGT I Brescia n. 413/2/26 del 9 luglio 2026 estende alle plusvalenze da cessione di partecipazioni estere i principi già affermati dalla Cassazione in tema di dividendi, allineandosi al precedente giurisprudenziale sui dividendi esteri (sentt. nn. 25698/2022 e 10204/2024). Il percorso argomentativo è lo stesso: se la Convenzione inibisce la detrazione dell’imposta estera solo quando il reddito è assoggettato in Italia a regime sostitutivo su richiesta del contribuente, il credito spetta comunque, perché nell’attuale contesto l’imposta sostitutiva del 26% ha carattere obbligatorio e non opzionale. La pronuncia apre quindi alla possibilità di richieste di rimborso della maggiore imposta versata in Italia per plusvalenze di fonte estera. Resta però un limite pratico: occorre verificare che l’imposta estera non detratta abbia carattere definitivo e sia legittimata dalla Convenzione applicabile, condizione che per i dividendi è quasi sempre verificata, ma per il capital gain va controllata caso per caso.

Il principio Cassazione sui dividendi esteri esteso al capital gain

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?