Il contribuente in caso di omessa dichiarazione ha diritto a vedersi riconosciuto il credito d’imposta (“credito da dichiarazione omessa”) derivante dalla stessa, previa dimostrazione della sua esistenza. Tuttavia, nella misura in cui detto credito sia stato compensato, possono esserci conseguenze sanzionatorie.

La giurisprudenza concorda: il credito derivante da una dichiarazione omessa non viene perso dal contribuente. Tuttavia, per utilizzarlo legittimamente in compensazione, portarlo in detrazione o richiederne il rimborso, è indispensabile dimostrarne l’effettiva esistenza contabile e sostanziale all’Agenzia delle Entrate, superando i controlli formali.

Indice degli argomenti

- Cos’è la dichiarazione omessa e come incide sui crediti d’imposta

- La sopravvivenza del credito: requisiti sostanziali vs formali

- L’onere della prova: come dimostrare l’esistenza del credito

- Sistema sanzionatorio per omissione e utilizzo del credito

- Controlli dell’Agenzia delle Entrate e iter di difesa

- Hai ricevuto un avviso bonario o una cartella per un credito non dichiarato?

- Domande frequenti

- Fonti e riferimenti normativi

Cos’è la dichiarazione omessa e come incide sui crediti d’imposta

L’omissione dichiarativa rappresenta una delle violazioni fiscali più temute. Spesso, l’assenza dell’invio telematico del modello non si traduce in un debito verso l’Erario, ma cela un’eccedenza a favore del contribuente. Comprendere i rigidi confini normativi di questa fattispecie è il primo passo per tutelare il proprio diritto di credito.

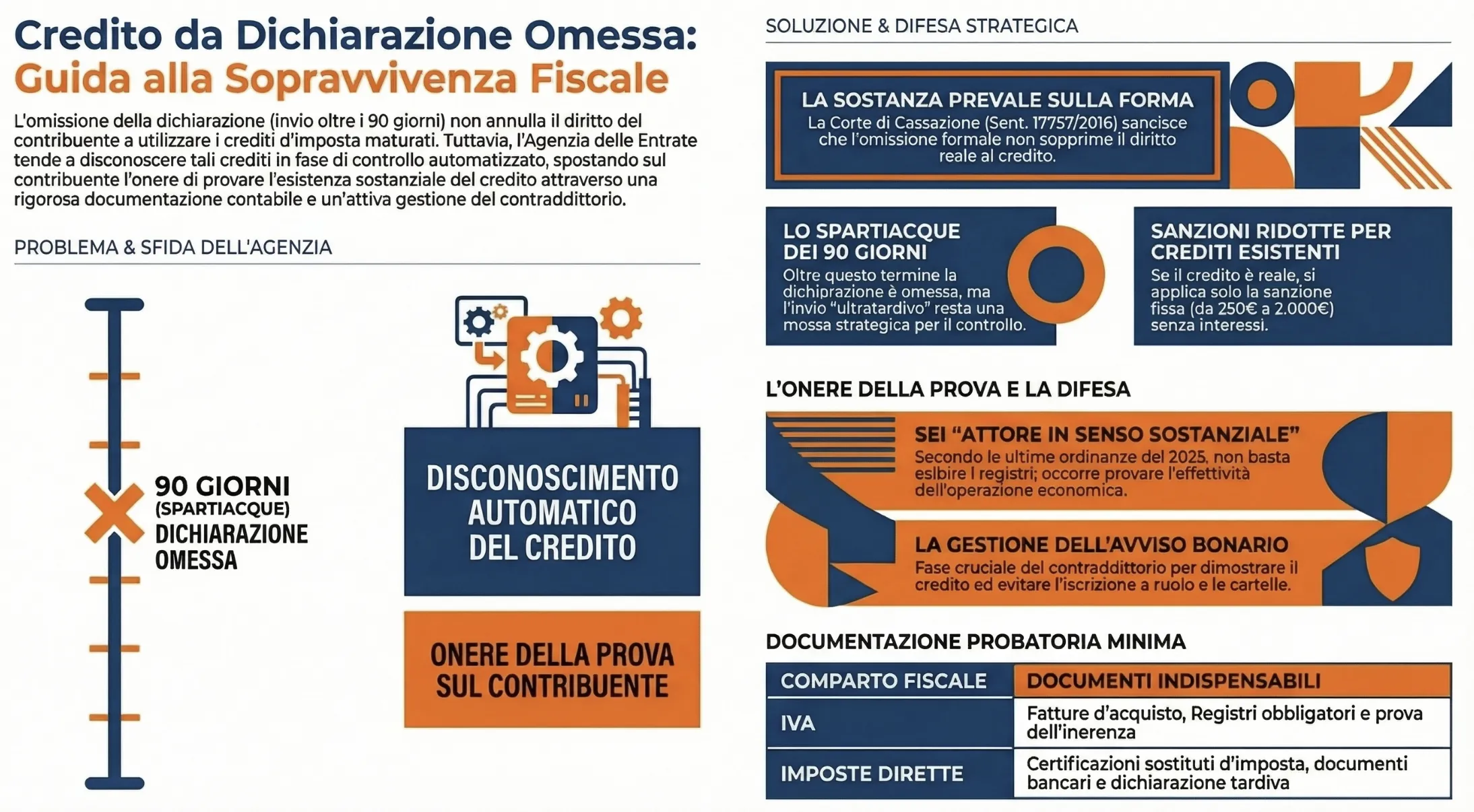

La soglia dei 90 giorni: differenze tra tardiva e omessa (Art. 2 DPR 322/98)

Il legislatore fiscale traccia un confine temporale netto per valutare la validità di una dichiarazione dei redditi o IVA. Un modello trasmesso entro 90 giorni dalla scadenza ordinaria è considerato validamente presentato, seppur tardivo. Superata questa rigida soglia temporale, la dichiarazione si considera a tutti gli effetti omessa. L’articolo 2, comma 7, del DPR n. 322/98 stabilisce però una regola di salvaguardia.

La dichiarazione presentata oltre i 90 giorni costituisce comunque titolo valido per la riscossione delle imposte dovute. Nella prassi professionale, l’invio del modello “ultratardivo” rappresenta una mossa strategica essenziale. Questo adempimento, pur non sanando l’omissione formale, fornisce all’Amministrazione Finanziaria un quadro contabile essenziale per le successive fasi di controllo e contraddittorio.

La tesi originaria dell’Agenzia delle Entrate e la svolta giurisprudenziale

L’approccio storico dell’Agenzia delle Entrate è sempre stato fortemente restrittivo. Secondo l’Amministrazione, l’articolo 30 del DPR n. 633/72 imporrebbe una stretta strumentalità tra dichiarazione tempestivamente presentata e diritto alla detrazione. In base a questa visione, l’omissione dichiarativa precluderebbe automaticamente l’utilizzo diretto del credito. Il contribuente si troverebbe costretto a pagare gli importi richiesti e attivare la lunga procedura di rimborso entro il termine di decadenza biennale previsto dall’articolo 21 del D.Lgs. n. 546/92.

La Corte di Cassazione a Sezioni Unite ha radicalmente smantellato questa impostazione. Con la fondamentale sentenza n. 17757/2016, i giudici hanno sancito che il diritto alla detrazione e al riporto del credito permane. Il contribuente non ha alcun obbligo di attivare la procedura di rimborso. L’orientamento consolidato dei professionisti si basa oggi su questo principio europeo: il diritto di detrazione non può essere negato o compresso a causa di violazioni esclusivamente formali.

La sopravvivenza del credito: requisiti sostanziali vs formali

Il cuore della questione risiede nella netta distinzione tra requisiti sostanziali e adempimenti formali. In ambito tributario, l’effettività del credito prevale sulla mera regolarità documentale della dichiarazione. La Corte di Cassazione, richiamando i principi comunitari, ha chiarito che un diritto reale non può essere soppresso o fortemente compresso per una violazione puramente formale.

Il diritto alla detrazione e al riporto del credito IVA

Per quanto riguarda l’imposta sul valore aggiunto, la giurisprudenza di legittimità è ormai granitica. Il contribuente omissivo conserva il pieno diritto alla detrazione del credito IVA esistente. Questo diritto è condizionato dal rispetto dell’articolo 19 del DPR n. 633/72. La detrazione deve avvenire, al massimo, entro il termine previsto per la presentazione della dichiarazione relativa all’anno in cui è stata effettuata l’operazione. La sentenza a Sezioni Unite n. 17757/2016 ha definitivamente cassato la tesi contraria dell’Erario. Nella prassi professionale, è essenziale dimostrare nel contraddittorio la presenza dei requisiti sostanziali richiesti dall’articolo 17 della sesta direttiva europea.

Riporto a nuovo del credito IRES, IRPEF e IRAP

Il principio di salvaguardia del credito si estende pacificamente anche alle imposte dirette e all’IRAP. La norma di riferimento in questo ambito è l’articolo 4 del DPR n. 42/88. Questa disposizione stabilisce che, in assenza di una scelta esplicita nella dichiarazione, si intende optato per il riporto a nuovo dell’eccedenza. La Corte di Cassazione ha esteso i principi della citata sentenza n. 17757 anche all’IRES e all’IRPEF. Se l’esistenza contabile del credito viene dimostrata nel contraddittorio con il fisco, il contribuente si trova in una condizione equivalente a quella di chi ha regolarmente presentato il modello.

Rimborso del credito vs compensazione: i termini di decadenza

Il contribuente che vanta un’eccedenza d’imposta si trova spesso di fronte a un bivio procedurale. L’Agenzia delle Entrate ritiene che, se la vertenza non viene definita tramite istituti deflativi, l’unica via percorribile sia la richiesta di rimborso. In questo caso, l’istanza deve rispettare il rigoroso termine di decadenza biennale previsto dall’articolo 21 del D.Lgs. n. 546/92. La giurisprudenza, tuttavia, ha sancito un’interpretazione decisamente più favorevole. Il diritto al riporto e alla detrazione permane nel tempo. Il contribuente non è obbligato ad attivare la gravosa procedura di rimborso per far valere le proprie ragioni. L’orientamento consolidato dei professionisti suggerisce di difendere l’utilizzo in compensazione documentando solidamente la genesi del credito.

L’onere della prova: come dimostrare l’esistenza del credito

La sopravvivenza del diritto al credito non esonera il contribuente da precisi e rigorosi obblighi dimostrativi. Il presupposto imprescindibile per l’utilizzo del credito derivante da una dichiarazione omessa è la prova concreta della sua esistenza. L’onere probatorio grava interamente sul contribuente nel momento in cui viene formato il ruolo a seguito dei controlli fiscali. Superare questa fase richiede una strategia documentale ineccepibile.

Documentazione necessaria per il comparto IVA

Nel comparto dell’imposta sul valore aggiunto, è essenziale provare i presupposti sostanziali per il diritto alla detrazione. Occorre dimostrare che gli acquisti siano stati effettuati da un soggetto passivo e regolarmente assoggettati a IVA. Tali acquisti devono risultare finalizzati alla realizzazione di operazioni imponibili, rispettando il vincolo dell’inerenza. L’orientamento consolidato prevede la preparazione e l’esibizione dei seguenti documenti:

- Registri IVA obbligatori.

- Prospetti delle relative liquidazioni periodiche.

- Fatture di acquisto e di vendita.

- Qualsiasi altra documentazione contabile ritenuta utile per la tracciabilità.

Documentazione probatoria per Imposte Dirette e IRAP

Per quanto riguarda le imposte sui redditi (IRES e IRPEF) e l’IRAP, la difesa deve focalizzarsi sulla corretta base giustificativa dell’eccedenza. È indispensabile produrre fisicamente la dichiarazione considerata omessa o presentata oltre il termine di 90 giorni. Nella prassi professionale, la creazione del fascicolo difensivo da presentare all’Ufficio richiede l’inclusione di prove inconfutabili relative ai versamenti e alle trattenute:

- Modelli F24 attestanti il pagamento degli acconti.

- Certificazioni dei sostituti d’imposta per comprovare le ritenute subite.

- Fatture attive regolarmente emesse ai committenti.

- Documenti bancari da cui emerge chiaramente l’incasso degli importi al netto della ritenuta.

La stretta della Cassazione sul rigore documentale

Negli ultimi anni, la giurisprudenza di legittimità ha inasprito notevolmente i criteri di valutazione probatoria. Con l’Ordinanza n. 24841 del 9 settembre 2025, la Suprema Corte ha stabilito chiaramente che il contribuente che invoca un credito assume il ruolo di “attore in senso sostanziale” all’interno del contenzioso. L’onere della prova non si esaurisce con la semplice esibizione dei registri contabili o della dichiarazione tardiva. Diventa obbligatorio fornire la prova concreta della realtà e dell’effettività dell’operazione economica che ha generato l’eccedenza. Questo principio è supportato anche dall’Ordinanza n. 10642 del 23 aprile 2025, la quale ribadisce che l’omissione dichiarativa sposta il gravoso onere probatorio interamente sul contribuente. Se da un lato la sopravvivenza del diritto al credito resta un principio indiscusso (ribadito di recente anche dalla Cassazione, Ord. n. 8747 del 3 aprile 2024), dall’altro la prassi professionale insegna che la mera documentazione formale non è più sufficiente per neutralizzare le contestazioni erariali.

Sistema sanzionatorio per omissione e utilizzo del credito

L’aspetto sanzionatorio rappresenta una delle maggiori fonti di incertezza per chi si trova a gestire un credito non dichiarato. Una volta accertata la sussistenza del diritto al riporto, è fondamentale quantificare i rischi legati alla condotta pregressa del contribuente.

Le sanzioni base per l’omessa dichiarazione

Il primo profilo di rischio riguarda strettamente l’annualità oggetto dell’omissione. Il legislatore prevede l’applicazione delle sanzioni amministrative pecuniarie disciplinate dagli articoli 1 e 5 del D.Lgs. n. 471/97. La misura della penalità varia da proporzionale a fissa, a seconda che dal modello fiscale derivino o meno imposte da versare. Nella prassi professionale, la presenza di un credito sterilizza il debito d’imposta. Di conseguenza, al contribuente viene generalmente irrogata la sola sanzione in misura fissa, variabile da 250,00 a 2.000,00 euro.

Rischi e sanzioni per l’utilizzo in compensazione (interna ed esterna)

Il vero nodo critico riguarda le penalità legate all’impiego diretto del credito emergente dal modello omesso. L’articolo 17 del D.Lgs. n. 241/97 ammette la compensazione esclusivamente a condizione che l’importo sia indicato in dichiarazione. Tuttavia, questo requisito formale si considera rispettato anche quando il credito viene inserito in una dichiarazione ultratardiva, trasmessa oltre la soglia dei 90 giorni.

L’orientamento consolidato, supportato da importanti sentenze di merito (come la C.T. Reg. Venezia n. 1093/5/16), offre un solido scudo difensivo. Dal momento che il credito è effettivamente spettante e utilizzabile, viene meno il presupposto logico e giuridico per applicare le pesanti sanzioni da indebita compensazione. Allo stesso modo, l’Amministrazione Finanziaria non può richiedere il pagamento degli interessi previsti dall’articolo 20 del DPR n. 602/73. Queste regole di salvaguardia si estendono pacificamente a ogni forma di utilizzo. Valgono sia per la compensazione interna, come la detrazione IVA in sede di liquidazione periodica, sia per l’utilizzo esterno tramite modello F24 a scomputo di altre imposte.

Controlli dell’Agenzia delle Entrate e iter di difesa

Il disconoscimento del credito fiscale da parte dell’Amministrazione Finanziaria innesca una precisa sequenza procedurale. L’orientamento consolidato impone di governare attivamente ogni singola fase del contenzioso, dalla prima comunicazione telematica fino all’eventuale ricorso giudiziale.

La procedura di liquidazione automatica (art. 36-bis e 54-bis)

Nel caso in cui l’Agenzia delle Entrate disconosca il riporto a nuovo di un credito derivante da una precedente dichiarazione considerata omessa, è legittimata all’utilizzo della liquidazione automatica della dichiarazione. Questo procedimento segue pedissequamente le regole dettate dagli artt. 36-bis del DPR n. 600/73 e 54-bis del DPR n. 633/72.

Il controllo automatico si attiva sulla base del mero raffronto tra le informazioni presenti in Anagrafe tributaria (come il dato sull’omessa presentazione) e il modello trasmesso. Trattandosi di un riscontro prettamente cartolare, l’indagine è scevra da profili valutativi e non presuppone valutazioni giuridiche complesse sull’inerenza, sul pro-rata o sui limiti di detrazione oggettiva. Tuttavia, nulla vieta all’Agenzia delle Entrate di procedere mediante la notifica di un ordinario avviso di accertamento. In quest’ultimo scenario, il controllo erariale diventa pieno e sostanzialmente privo di limiti al sindacato sulla spettanza del credito.

Gestione e definizione dell’avviso bonario

Successivamente alla liquidazione eseguita in via telematica, l’Amministrazione recapita al contribuente un avviso bonario. La ricezione di questo atto instaura una fase di contraddittorio essenziale, offrendo la possibilità di definire la pretesa prima dell’iscrizione a ruolo. Nella prassi professionale, se il credito viene documentalmente dimostrato e riconosciuto dall’Ufficio durante questo confronto, è possibile la chiusura positiva della vertenza. Qualora si opti per l’accettazione, il contribuente può definire l’avviso versando gli importi (se dovuti) entro 60 giorni dalla comunicazione. Questa strada garantisce l’applicazione delle sanzioni (pari al 25%) ridotte a 1/3, oltre al pagamento degli interessi da ritardata iscrizione a ruolo.

È fondamentale ricordare una regola procedurale inderogabile: non è possibile pagare gli importi richiesti dall’avviso bonario per fruire della riduzione delle sanzioni e, in un secondo momento, domandarne il rimborso. Il contribuente, in alternativa, può attendere la cartella di pagamento e presentare ricorso.

L’impugnazione della cartella di pagamento in Corte di Giustizia Tributaria

Se la vertenza non si definisce nella fase bonaria, si procede alla formazione del ruolo. L’Agente della riscossione notifica quindi la cartella di pagamento, a pena di decadenza, entro il 31 dicembre del terzo anno successivo a quello di presentazione della dichiarazione (art. 25 del DPR n. 602/73). L’impugnazione giurisdizionale diventa ammissibile proprio alla ricezione della cartella. Poiché il fulcro della controversia concerne esclusivamente la dimostrazione circa la spettanza del credito, tali questioni di merito esulano completamente dalla competenza dell’Agente della riscossione e vanno sollevate contro l’Agenzia delle Entrate. Il contenzioso è soggetto alle regole generali: il ricorso deve essere notificato entro il termine decadenziale di 60 giorni all’ente impositore e, nei successivi 30 giorni, depositato presso la segreteria del giudice (ex artt. 21 e 23 del D.Lgs. n. 546/92).

Hai ricevuto un avviso bonario o una cartella per un credito non dichiarato?

La gestione di un credito derivante da dichiarazione omessa è una delle procedure fiscali più delicate. Un passo falso nella fase di contraddittorio o nella produzione documentale può trasformare un tuo legittimo credito in un debito gravato da pesanti sanzioni. Se hai ricevuto una contestazione dall’Agenzia delle Entrate o necessiti di supporto per la liquidazione automatica, l’intervento tempestivo di un professionista è cruciale. Contatta il nostro studio per una consulenza fiscale specializzata: analizzeremo la tua posizione contabile e struttureremo la migliore linea difensiva per salvaguardare il tuo credito.

Domande frequenti

Non perdi il diritto al credito, ma l’Agenzia delle Entrate lo disconoscerà automaticamente in fase di controllo documentale inviandoti un avviso bonario o una cartella di pagamento. Per evitare il recupero dell’importo, dovrai dimostrare l’effettiva esistenza contabile e sostanziale del credito in sede di contraddittorio o contenzioso.

No, la semplice omissione dichiarativa non preclude il diritto alla detrazione dell’IVA. La Corte di Cassazione a Sezioni Unite (sentenza n. 17757/2016) ha chiarito che il diritto sostanziale prevale sulla violazione formale. È tuttavia obbligatorio documentare la regolarità degli acquisti e il rispetto dei requisiti della sesta direttiva europea.

Fonti e riferimenti normativi

- DPR n. 322/98, Art. 2, comma 7: Definisce gli effetti della dichiarazione presentata oltre la soglia dei 90 giorni.

- DPR n. 633/72, Artt. 19, 30, 54-bis e 55: Disciplinano diritto alla detrazione IVA, strumentalità della dichiarazione, liquidazione automatica e accertamento induttivo.

- D.Lgs. n. 546/92, Artt. 21 e 23: Regolano i termini decadenziali per l’istanza di rimborso e il ricorso giurisdizionale.

- D.Lgs. n. 471/97, Artt. 1 e 5: Stabiliscono le sanzioni amministrative, fisse o proporzionali, per l’omissione dichiarativa.

- D.Lgs. n. 241/97, Art. 17: Subordina l’utilizzo in compensazione all’indicazione del credito nel modello dichiarativo.

- DPR n. 602/73, Artt. 20, 25 e 38: Regolano interessi, decadenza per notificare cartelle e istanze di rimborso per redditi.

- DPR n. 42/88, Art. 4: Disciplina la scelta automatica verso il riporto a nuovo delle eccedenze IRES/IRPEF.

- DPR n. 600/73, Art. 36-bis: Fornisce le regole procedurali e i limiti per il controllo formale automatizzato.

- Circolari Agenzia Entrate n. 34/E/2012 e 21/E/2013: Ammettono la dimostrazione del credito nel contraddittorio bonario o in sede di conciliazione.

- Giurisprudenza

- Cass. SS.UU. n. 17757/2016 e 17758/2016: Sanciscono la sopravvivenza del credito e la competenza della procedura di liquidazione automatica.

- Cass. n. 22747/2016, n. 23624/2016, n. 1962/2017: Sentenze di legittimità che confermano l’orientamento maggioritario a favore del contribuente omissivo.

- Cass. Ordinanze 2024-2025 (es. 24841/2025 e 8747/2024): Consolidano il rigido onere probatorio documentale a carico del contribuente attore in senso sostanziale.

- C.T. Reg. Venezia n. 1093/5/16: Esclude esplicitamente l’applicazione di sanzioni per indebita compensazione in presenza di credito effettivo.

- Sesta Direttiva CEE, Art. 17: Pone i principi comunitari sui requisiti sostanziali intoccabili legati al diritto di detrazione.