Tassazione nella Convenzione OCSE contro le doppie imposizioni di interessi dividendi e royalties transnazionali. Pianificazione fiscale.

Guida alla tassazione di dividendi, interessi e royalties: regole del Modello OCSE e novità 2026 su beneficiario effettivo e sostanza economica.

Nell’ambito della pianificazione fiscale internazionale di società e persone fisiche la Convenzione OCSE contro le doppie imposizioni rappresenta uno degli elementi da prendere in considerazione. Tale convenzione rappresenta, di fatto, la base di riferimento delle convenzioni internazionali siglate dall’Italia con i vari stati esteri. Si tratta di convenzioni che hanno l’obiettivo di andare a ridurre o eliminare fenomeni di doppia imposizione internazionale di redditi. L’obiettivo che mi pongo con questo articolo è quello di andare ad analizzare i criteri di collegamento dei redditi che derivano dal percepimento di interessi, dividendi e royalties transnazionali.

Come detto, il modello di Convenzione OCSE contro le doppie imposizioni rappresenta ormai uno dei principali punti di riferimento in relazione alle convenzioni siglate dall’Italia con la maggior parte dei Paesi esteri in tema di doppie imposizioni fiscali. Per questo motivo è fondamentale capire quanto disciplinato quando ci troviamo di fronte alla percezione di alcune categorie reddituali, come interessi, dividendi e royalties.

Convenzione OCSE: disposizioni Comuni

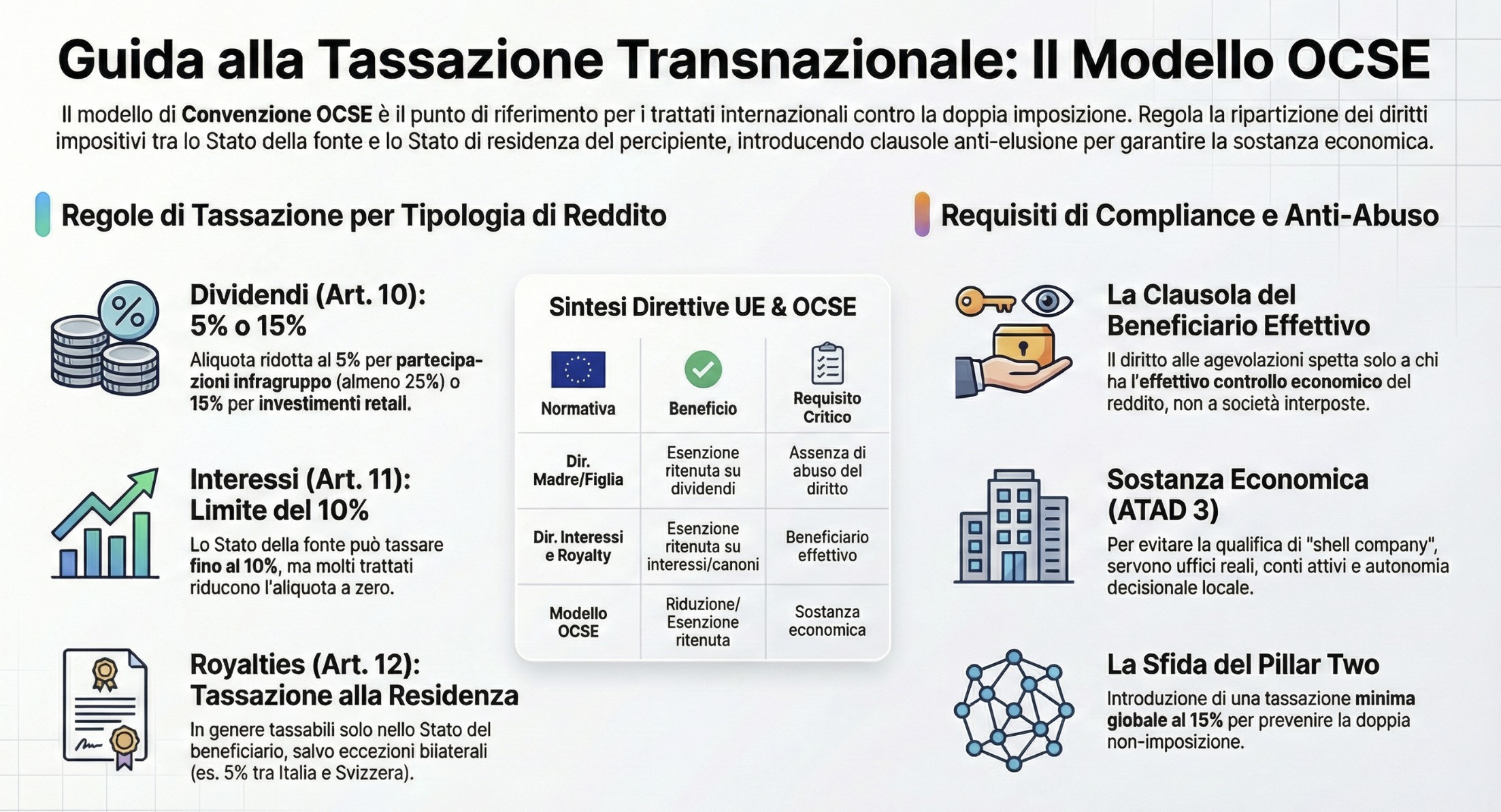

La struttura delle disposizioni contenute nella Convenzione OCSE, che si occupano della tassazione di dividendi, interessi e royalties è molto similare. Si tratta di disposizioni che, inevitabilmente, assieme a quelle legate all’identificazione della stabile organizzazione e della tassazione dei redditi di impresa costituiscono la parte più importante di ogni trattato internazionale ai fini dell’attenuazione della doppia imposizione dei redditi. Per questo motivo, capire come il modello OCSE disciplina i fenomeni di doppia imposizione di interessi, dividendi e royalties è un elemento molto importante per tutte le imprese che si avviano alla creazione di un gruppo multinazionale.

Tanto per fare un esempio, si pensi al caso di una holding/subholding localizzata in Europa, partecipata da soggetti extra-europei, di beneficiare del trattamento favorevole previsto in materia di dividendi e interessi cross-border. Infatti, nella pratica professionale è frequente il caso di dove analizzare strutture societarie del tipo indicato e dover decidere il regime fiscale dei dividendi in uscita dell’entità fiscalmente residente in Italia, verso la holding/subholding europea. Può trattarsi anche, in alcuni casi, di schemi di pianificazione fiscale aggressiva, che devono essere attentamente individuati e gestiti.

Le principali disposizioni legate all’esenzione/riduzione delle ritenute sui redditi

Il contesto normativo di riferimento è legato all’applicazione di una tassazione, assolta mediante ritenuta, per i dividendi, interessi e royalties corrisposti da committenti residenti nei confronti di percipienti non residenti. Tuttavia, come indicato nella tabella seguente, vi sono alcune disposizioni di esenzione che devono essere analizzate, a patto di rispettare i criteri di applicazione previsti. Andiamo ad analizzare, nella tabella seguente, la normativa di riferimento, il beneficio che si può ottenere, ed i criteri richiesti per l’ottenimento dell’esenzione sulla ritenuta in uscita.

| NORMATIVA | BENEFICIO | LIMITAZIONE AL BENEFICIO |

|---|---|---|

| Convenzione OCSE contro le doppie imposizioni | Riduzione/esenzione di ritenute su dividendi – interessi – royalties | Solo in caso di beneficiario effettivo |

| Direttiva interessi e royalty (2003/49/CE) art. 26-quater DPR n. 600/73 | Esenzione ritenuta interessi e royalties verso la UE | Solo in caso di beneficiario effettivo |

| Direttiva Madre/Figlia (90/435/CEE – 2011/96/UE) art. 27-bis DPR n. 600/73 | Esenzione ritenuta su dividendi verso la UE | Assenza di abuso del diritto |

Nuovi requisiti di sostanza: la Direttiva “Unshell” (ATAD 3)

Nel contesto europeo, l’analisi delle esenzioni previste dalle Direttive Madre-Figlia o Interessi e Royalties non può prescindere dai requisiti di sostanza economica. Per contrastare l’uso di società interposte (“conduit companies”) create per scopi puramente fiscali, le nuove normative UE impongono indicatori minimi di sostanza (presenza di uffici, conti correnti attivi e autonomia decisionale dei direttori residenti). In assenza di tali requisiti, la società potrebbe essere qualificata come “shell company”, perdendo il diritto all’esenzione della ritenuta in uscita verso altri Stati membri.

I criteri di collegamento dei dividendi transnazionali

Dividends paid by a company which is a resident of a Contracting State to a resident of the other Contracting State may be taxed in that other State

Articolo 10, co. 1 modello OCSE di Convenzione contro le doppie imposizioni

L’articolo 10 del modello di Convenzione OCSE (article 10 – Dividends) tratta dei dividendi pagati da una società che risiede nello Stato A (lo stato della fonte dei dividendi) a una società o persona fisica, che risiede nello Stato B. In tale contesto, il termine “pagati” ha un significato molto ampio. L’articolo 10, ai paragrafi 1 e 2 attribuisce allo Stato della fonte un diritto impositivo limitato sui dividendi. In particolare, si intende per Stato della fonte il Paese in cui è residente la società che distribuisce i dividendi. Tuttavia, anche lo Stato della residenza del socio percipiente avrà diritti impositivi. L’articolo in commento si applica ai dividendi che fluiscono fra residenti di due diversi Stati contraenti: non si applica ai dividendi erogati fra soggetti residenti nello stesso Stato, o ai dividendi pagati e o erogati da residenti in un terzo Stato.

Lo Stato della fonte può imporre una tassazione massima pari al 5% dell’ammontare lordo dei dividendi nel caso di distribuzione di utili infragruppo (ovvero, la partecipazione di una società nell’altra è pari almeno al 25% del capitale della società partecipata), e pari al 15% nel caso di dividendi legati a partecipazioni di investimento.

Una delle ragioni per l’applicazione di aliquote inferiori nel caso di partecipazioni qualificate, ovvero nel caso dell’esistenza di una società madre, è evitare l’applicazione della doppia imposizione economica e incoraggiare gli investimenti. I due Stati contraenti possono, in sede di negoziazione, concordare aliquote anche inferiori. Nei trattati conclusi da alcuni Stati, la percentuale di ritenuta su dividendi infragruppo viene talvolta ridotta a zero. Lo stesso risultato è Stato ottenuto, anche se per una via diversa, relativamente ai dividendi infragruppo, distribuiti nell’ambito dell’Unione Europea, che si qualificano per l’applicazione dei benefici di cui alla Direttiva madre/figlia.

Definizione di dividendi transfrontalieri

L’articolo 10, paragrafo 3, della Convenzione OCSE contiene una definizione del termine “dividendi“. Il termine si applica alla distribuzione di utili ai soci di società o di altri enti il cui capitale sia rappresentato da azioni, ovvero il reddito derivante da quote societarie di altra natura che comunque diano diritto alla partecipazione dei profitti della società. Lo stesso dicasi per i redditi derivanti da diritti patrimoniali assoggettati allo stesso regime fiscale dei redditi delle azioni secondo la legislazione dello Stato in cui è residente al società erogante.

Divieto di applicazione del principio della forza di attrazione della stabile organizzazione

L’articolo 10, paragrafo 4, sancisce la proibizione dell’applicazione della forza di attrazione, ovvero è vietato che i dividendi pagati da una società in uno Stato in cui il percipiente ha anche una stabile organizzazione siano attribuiti a tale stabile organizzazione qualora ad essa non riferibili.

Ad esempio, se la società Alfa residente nello Stato A, distribuisce i dividendi alla società Beta, residente nello Stato B, ma avente una stabile organizzazione nello Stato A, tali dividendi si considerano percepiti da Beta, e non dalla sua stabile organizzazione nello Stato A.

Dividendi e società di persone estere

La definizione di dividendi è stata oggetto di interpretazioni contrastanti, fra cui si deve ricordare il caso del reddito derivante da società di persone. Infatti, non sono rari i casi in cui la distribuzione di redditi di una società di persone estera ad un socio non residente venga equiparata alla distribuzione di dividendi. Gli Stati che considerano le società di persone fiscalmente non trasparenti, sostengono che, sulla base di tale definizione, essi possano applicare una ritenuta sui profitti della società di persone che vengono distribuiti al socio residente in altro Stato. È il caso, ad esempio dell’Italia.

Questa posizione, invece, viene contestata dagli Stati che invece considerano le società di persone come fiscalmente trasparenti. I veri problemi si evidenziano quando una società di persone viene ubicata in uno Stato che considera la società non trasparente, mentre i soci sono residenti in uno Stato in cui le società di persone sono considerate essere fiscalmente trasparenti.

In Belgio, Portogallo e Spagna, ad esempio, le società di persone sono trattate come società di capitali. Nei trattati stipulati da tali Stati viene inclusa una clausola che assimila il trattamento dei profitti distribuiti dalle società di persone ai redditi derivanti dalle azioni in società di capitali. Questo non può obbligare l’altro Stato contraente ad assumere la stessa posizione ai fini dell’applicazione dei metodi per eliminare la doppia imposizione. Nell’ultima parte dell’articolo 10, paragrafo 3, viene esplicitamente indicato che la norma convenzionale si applica solo agli utili distribuiti, ovvero ai dividendi, e non alla tassazione degli utili della società rispetto ai quali è stata deliberata la distribuzione dei dividendi.

Per approfondire: Società di persone estera e tassazione in Italia.

I dividendi “occulti“

Il termine dividendi non include solo i dividendi deliberati da un’assemblea dei soci, ma anche i c.d. “dividendi occulti“, ovvero le remunerazioni di denaro o in natura, diverse dai dividendi ufficialmente deliberati, pagati ai soci dalle società. In alcuni casi gli imprenditori cercano di portare fuori utili dalla società non facendoli passare come dividendi e questo può essere un problema sotto il profilo fiscale. Occorre rilevare che, secondo i trattati di alcuni Stati (tra cui i Paesi Bassi), il reddito derivante da prestiti la cui remunerazione è legata alla redditività dell’impresa o da obbligazioni convertibili è espressamente considerato un dividendo.

I criteri di collegamento per gli interessi transnazionali

Interest arising in a Contracting State and paid to a resident of the other Contracting State may be taxed in that other State

Articolo 11, co. 1 modello OCSE di Convenzione contro le doppie imposizioni

L’articolo in commento prevede il principio generale sulla base del quale l’interesse maturato in un Paese e pagato al residente dell’altro Paese può essere ivi tassato (criterio di tassazione nel Paese del beneficiario). Tuttavia, non viene prevista la tassazione esclusiva nel Paese del beneficiario.

Con il termine interessi si intende, generalmente, la remunerazione erogata a fronte di un prestito di denaro. Molti Stati applicano una ritenuta in uscita sugli interessi in uscita (transnazionali). In ambito nazionale, tale imposizione può quasi sempre essere compensata con l’imposta sul reddito definitivamente dovuto. L’articolo 11 del modello di convenzione OCSE si applica unicamente agli interessi derivanti in uno Stato contraente e pagati a un soggetto residente dell’altro Stato.

In particolare, l’articolo 11, paragrafo 1, stabilisce il diritto di tassazione degli interessi da parte dello Stato della residenza del percipiente. Tuttavia, l’articolo 11, paragrafo 2, attribuisce un diritto impositivo limitato allo Stato della fonte (fino all’applicazione di un’aliquota massima del 10% sull’ammontare lordo). Nei trattati conclusi in alcuni casi, la percentuale di ritenuta applicabile sugli interessi infragruppo viene a volte ridotta a zero. Analogamente ai dividendi, in ambito europeo è prevista la Direttiva sugli interessi e royalties infragruppo, che prevede una procedura per l’ottenimento della riduzione o del rimborso della ritenuta applicata.

La definizione di interessi

Come già nell’articolo 10, l’articolo 11, paragrafo 3, della Convenzione OCSE contiene una definizione del termine “interessi” ai fini dell’applicazione del trattato. Con il termine interessi si includono i redditi derivanti da debiti di qualsiasi natura, siano essi garantiti o meno da ipoteca e la cui remunerazione concorra o meno al diritti di partecipazione agli utili.

Secondo tale definizione, gli interessi includono i redditi derivanti dai titoli del debito pubblico e il reddito da buoni o obbligazioni. Il termine include anche i premi e gli altri frutti annessi a tali titoli. Tuttavia, le penali relative ai ritardati pagamenti non sono considerate interessi ai fini del trattato. Le obbligazioni con il diritto di partecipazione sono considerati quali finanziamenti, a meno che il finanziamento non partecipi al rischio di impresa proprio dal debitore. In tal caso, gli interessi verranno trattati quali dividendi secondo il modello OCSE.

Altri aspetti

L’articolo 11, paragrafo 4, della Convenzione OCSE conferma la proibizione di applicazione della forza di attrazione ai pagamenti di interessi. Sostanzialmente, la limitazione alla tassazione nel Paese della fonte non è soggetta alle limitazioni dell’art. 11 qualora il beneficiario residente nell’altro Stato contraente operi nel paese della fonte mediante una stabile organizzazione e all’asset di quest’ultima sia riferibile l’interesse maturato. Pertanto, l’interesse maturato deve essere tassato nel medesimo Stato in cui si forma e, dunque, non sussistono i presupposti per la limitazione all’imposizione.

L’articolo 11, paragrafo 5, contiene una disposizione piuttosto complicata. Esso spiega a quale Stato debbano riferirsi gli interessi qualora occorra una situazione di tipo triangolare che coinvolge una stabile organizzazione quale debitrice degli interessi. Da ultimo, l’articolo 11, paragrafo 6, contiene il dispositivo in materia di transfer pricing con riferimento al pagamento di interessi.

I criteri di collegamento per le royalties

Royalties arising in a Contracting State and beneficially owned by a resident of the other Contracting State shall be taxable only in that other State

Articolo 12, co. 1 modello OCSE di Convenzione contro le doppie imposizioni

L’articolo 12, paragrafo 1, del modello OCSE di Convenzione contro le doppie imposizioni stabilisce che le royalties transnazionali siano tassabili esclusivamente nello Stato di residenza del beneficiario effettivo. Il termine “beneficiario effettivo” viene utilizzato in questo articolo con la stessa accezione prevista agli articoli 10 e 11 della Convenzione OCSE. Molti Stati, tra cui l’Italia, tuttavia, hanno esplicitato una riserva relativamente al diritto esclusivo di tassazione attribuito allo Stato di Residenza. Tali Stati applicano una ritenuta, anche se ridotta, sulle royalties come in genere concordato nei trattati bilaterali.

Ad esempio, nella Convenzione tra Italia e Svizzera, le royalties in uscita dall’Italia sono soggette all’applicazione di una ritenuta italiana del 5%.

La definizione di royalties

Le royalties sono i pagamenti per l’utilizzo o il diritto all’utilizzo di:

- Diritti d’autore su opere di natura letteraria, artistica, o scientifica, fra cui anche le opere cinematografiche;

- Brevetti, marchi, disegni e modelli, formule segrete e processi;

- Le informazioni relative a esperienze di natura industriale, commerciale o scientifica (“know-how“).

I pagamento resi a fronte della fornitura di servizi di natura tecnica o per i servizi di direzione o management esplicitamente non rientrano nella definizione di royalties, sebbene molte autorità fiscali non applicano nella pratica tale concetto.

Pagamenti per cessioni

Il Commentario alla Convezione OCSE prevede che i pagamenti effettuati a fronte del trasferimento della piena proprietà di uno degli elementi che determinano la definizione di royalties non possono essere trattati come pagamento di royalties ai sensi dell’articolo 12. Ciò in quanto i pagamenti non sono effettuati con riferimento all’uso o al diritto all’utilizzo di tale bene in proprietà.

La stessa logica sarebbe da applicarsi ai pagamenti effettuati solo con lo scopo di ottenere i diritti esclusivi di distribuzione di un prodotto o servizio in un dato territorio, i ai pagamenti per lo sviluppo di design, modelli o piani che ancora non esistono, anche nel caso in cui l’autore si riservi i diritti intellettuali su tali beni. Infine, il Commentario al modello OCSE chiarisce che i pagamenti effettuati da un distributore di software al soggetto detentore dei diritti di autore per l’acquisto e la distribuzione delle copie di tale software (senza il diritto a riprodurre il software stesso) devono essere trattai come redditi di impresa piuttosto che come royalties.

La clausola del beneficiario effettivo nelle convenzioni internazionali

La nozione convenzionale di beneficial owner è stata introdotta nel Modello di Convenzione nel 1977, a fronte dell’impegno dello Stato della fonte ad esentare da ritenuta i flussi in uscita di interessi, royalties e dividendi (o ad applicare ritenute in misura ridotta), al fine di evitare (o moderare) la doppia imposizione giuridica. Un aspetto che caratterizza i criteri di collegamento di interessi, dividendi e royalties nelle convenzioni internazionali riguarda la clausola del beneficiario effettivo. Si tratta di una disposizione molto importante in quanto è un valido strumento per cercare di attenuare i fenomeni internazionali di “treat shopping“.

Il treaty shopping è un fenomeno diffuso e consiste nella possibilità di sfruttare le asimmetrie nelle convenzioni internazionali al fine di ottenere vantaggi fiscali. Si tratta di azioni di elusione fiscale internazionale che l’OCSE combatte da tempo. Il classico caso di schema elusivo si realizza quando un soggetto fiscalmente residente in uno Stato e un soggetto residente in un altro Stato (magari extra-UE). Tra questi due soggetti viene interposta una società (c.d. “conduit company“), ossia una società che non opera come beneficiario effettivo dei redditi ma è stata costituita con l’obiettivo di ottenere un indebito risparmio fiscale. Obiettivo che si ottiene attraverso l’applicazione di un regime convenzionale altrimenti non spettante che può prevedere l’esenzione o comunque l’indebita riduzione della ritenuta alla fonte (in uscita).

Nel Commentario, l’OCSE ha chiarito che per gli art. 10, 11 e 12 del modello OCSE si deve prendere in considerazione l’effettivo beneficiario di dividendi interessi e canoni, al posto del proprietario dei beni da cui tali provengono (es. azioni, crediti, beni immateriali). Questo chiarimento ha l’obiettivo di evitare che il beneficiario effettivo agisca come mandatario, ed evitando, quindi, che possano agire come beneficiario le società interposte e che presentano i presupposti per essere inquadrate come fiduciaria per conto del soggetto titolare (beneficiario) dei proventi. Affinché vi possa essere in disconoscimento della qualità di beneficiario effettivo è necessario che vengano a verificarsi due diversi presupposto: deve esservi l’obbligo di trasferire il controvalore economico ad un soggetto terzo; tale obbligazione deve essere conseguente dalla percezione dei proventi.

Il mancato coordinamento tra stati

Lo scopo della ripartizione dei diritti impositivi stabilita dalle convenzioni in tema di interessi, royalties e dividendi è evitare la doppia imposizione giuridica, imponendo allo Stato della fonte l’esonero/riduzione dalla applicazione di ritenute in uscita e attribuendo la potestà impositiva esclusiva allo Stato di residenza del percettore dei flussi (o moderando gli effetti della potestà impositiva concorrente dei due Stati sul medesimo soggetto)

Le convenzioni non prevedevano alcuna forma di coordinamento tra gli Stati contraenti. Lo Stato della residenza cui è riconosciuto il potere esclusivo di tassare non è obbligato ad esercitare effettivamente questo potere.

In situazioni come questa le convenzioni internazionali contro le doppie imposizioni contengono specifiche clausole antiabuso necessarie a contrastare fenomeni di pianificazione fiscale internazionale e prevenire forme di abuso. Su questo punto vedasi la Direttiva UE n. 2003/49/CE (direttiva interessi e canoni) e l’art. 26-quater del DPR n. 600/73.

Stando al commentario del modello OCSE è considerato beneficiario effettivo dei flussi reddituali, quando il percettore dei redditi gode del semplice diritto di utilizzo dei flussi reddituali e non sia obbligato a retrocedere gli stessi ad un altro soggetto, sulla base di obbligazioni contrattuali o legali.

L’evoluzione del contrasto all’abuso: dal Beneficiario Effettivo al PPT

Sebbene la clausola del beneficiario effettivo rimanga centrale, l’attuale scenario internazionale richiede di considerare l’impatto del Multilateral Instrument (MLI) dell’OCSE. Questo strumento ha introdotto in molte convenzioni bilaterali il Principal Purpose Test (PPT). Mentre il beneficiario effettivo si concentra sul controllo economico dei flussi , il PPT nega i benefici convenzionali (come le ritenute ridotte su dividendi o interessi) se si accerta che l’ottenimento di tale vantaggio era uno degli scopi principali dell’operazione, rafforzando così il contrasto al treaty shopping.

La sfida della Global Minimum Tax (Pillar Two)

Il tradizionale obiettivo di evitare la doppia imposizione giuridica è oggi affiancato dalla necessità di garantire un livello minimo di tassazione globale. Con l’introduzione del Pillar Two, se i flussi di dividendi, interessi o royalties sono diretti verso giurisdizioni dove il beneficiario è soggetto a una tassazione effettiva inferiore al 15%, potrebbero scattare imposte integrative nello Stato della controllante. Questo meccanismo di coordinamento internazionale mira a prevenire che la pianificazione fiscale, pur formalmente rispettosa delle convenzioni, porti a fenomeni di doppia non-imposizione.

Verso una strategia personalizzata: l’importanza della consulenza specialistica

L’estrema complessità del quadro normativo attuale, che intreccia disposizioni nazionali, trattati internazionali e direttive europee, rende indispensabile un approccio analitico caso per caso. Data la rapidità con cui evolvono i requisiti di sostanza economica e i meccanismi antielusione, operare autonomamente o sulla base di schemi predefiniti espone le imprese e le persone fisiche a rischi significativi di doppia imposizione e contestazioni da parte delle autorità finanziarie. Una consulenza fiscale internazionale specialistica permette non solo di verificare l’applicabilità delle agevolazioni ed esenzioni, ma anche di pianificare e monitorare correttamente i flussi di reddito transnazionali, garantendo la piena compliance normativa e l’ottimizzazione del carico fiscale complessivo.

Quadro normativo di riferimento

- Convenzioni Internazionali: Modello di Convenzione OCSE contro le doppie imposizioni e relativo Commentario; Strumento Multilaterale (MLI) per l’attuazione di misure contro l’erosione della base imponibile e il trasferimento dei profitti.

- Diritto dell’Unione Europea: Direttiva 2011/96/UE (Madre-Figlia) sui dividendi infragruppo; Direttiva 2003/49/CE (Interessi e Canoni); Direttiva ATAD 3 (“Unshell”) in materia di sostanza economica delle società interposte.

- Normativa Interna Italiana: Art. 26-quater e 27-bis del D.P.R. n. 600/73 per l’attuazione delle direttive UE; Art. 167 del TUIR in materia di società estere controllate (CFC); D.Lgs. n. 209/2023 per l’attuazione della riforma della fiscalità internazionale e del regime Pillar Two.

- Trasparenza e Procedure: Direttiva (UE) 2017/1852 sui meccanismi di risoluzione delle controversie fiscali; Disciplina DAC7 per la trasparenza fiscale nell’economia digitale.