Se il contribuente invia la precompilata semplicemente accettando tutte le informazioni già proposte dall’Agenzia delle Entrate, specialmente

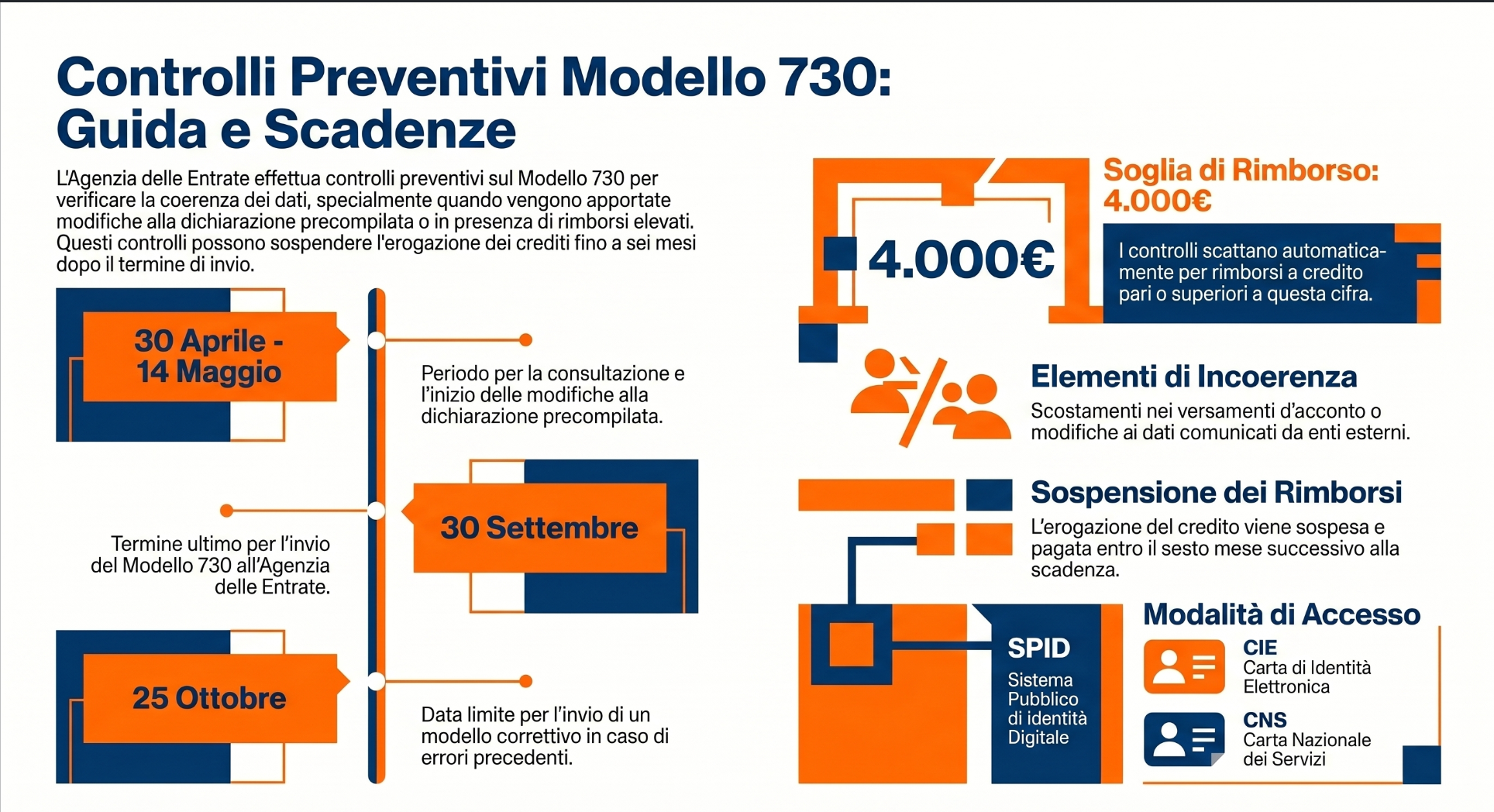

Dal 14 maggio 2026 sarà possibile inoltrare la dichiarazione dei redditi. Terminato il periodo della consultazione il modello 730 può essere presentato entro il prossimo 30 settembre, mentre per Redditi Pf c’è tempo fino al 31 ottobre.

Il Modello 730 è uno dei documenti maggiormente utilizzati per effettuare la dichiarazione dei redditi: è indispensabile per lavoratori e pensionati, che devono presentare questa comunicazione ogni anno per legge. Attraverso il Modello 730 è possibile dichiarare al fisco i guadagni percepiti l’anno precedente, ma anche ricevere importanti detrazioni fiscali. Consente di presentare alcune spese sostenute l’anno precedente per poter ottenere detrazioni fiscali che per la maggior parte delle situazioni si attestano intorno al 19%. Attualmente è possibile procedere alla presentazione entro la fine di settembre, anche tramite modalità telematica, ovvero con una precompilata fornita già dall’Agenzia delle Entrate.

Tuttavia, deve essere ricordato che, trattandosi di un obbligo fiscale, l’Agenzia può decidere di applicare dei controlli specifici sulle dichiarazioni dei redditi. Vediamo, in questo articolo, in cosa consistono questi controlli, quando scattano e come comportarsi in caso di errori.

Dichiarazione dei redditi: come funziona

La dichiarazione dei redditi deve essere presentata ogni anno al fisco, con tutte le informazioni su quali sono stati i guadagni nell’anno precedente, ovvero in questo caso nel 2025. Per poter procedere con la dichiarazione è possibile utilizzare diversi documenti, i principali sono:

- Modello 730: è il documento usato da lavoratori e pensionati per dichiarare i guadagni dell’anno precedente;

- Modello Redditi Persone Fisiche: viene utilizzato in tutti gli altri casi, ovvero si può usare per dichiarare alcuni redditi autonomi e redditi diversi.

Si può scegliere di presentare la dichiarazione dei redditi in diversi modi:

- Chiedendo il supporto di un centro CAF o un commercialista;

- Procedendo in autonomia tramite precompilata sul sito ufficiale dell’Agenzia delle Entrate.

In entrambi i casi è necessario verificare che tutte le informazioni riportate siano esatte. Si può trattare di dati relativi al lavoro svolto, alla pensione ricevuta, dati su altri redditi, su proprietà immobiliari, su rendite derivate dal possesso di immobili o terreni. Oppure si può trattare di informazioni relative ai familiari a carico, e alle spese effettuate nel 2024 per ottenere le detrazioni. Tutti questi dati vanno presentati nella forma più corretta possibile, anche chiedendo l’assistenza di un intermediario abilitato, per non incorrere in errori. Alcuni controlli da parte del fisco possono infatti scattare proprio se viene rilevato un errore nella dichiarazione.

Annullare una dichiarazione già inviata

Una delle possibilità, se ci si accorge di un errore, per rimediare e evitare controlli da parte del fisco, è quella di annullare tutta la dichiarazione già inviata. Annullare il precedente invio si può fare solamente fino al 22giugno. Questa operazione è necessaria in tutti i casi in cui si deve correggere per intero il Modello 730.

In questi casi si può procedere inviando nuovamente un documento all’Agenzia delle Entrate, anche avvalendosi di un intermediario, per correggere l’errore. Se l’errore viene corretto per tempo, è possibile che il fisco non applichi controlli sulla dichiarazione. Sarà tuttavia possibile inviare nuovamente il documento, cancellando quello precedente, un’unica volta, anche quando si tratta della precompilata.

Deve essere ricordato anche che quando si procede all’annullamento di una dichiarazione dei redditi, e viene confermato dal sistema informatico, bisogna necessariamente inviare un nuovo documento. Questo perché in mancanza di questo documento si riterrebbe la dichiarazione come omessa.

Modificare il 730 già inviato

Quando ci si accorge di un errore, è possibile anche correggere il documento che è già stato inviato, oppure completarlo aggiungendo una parte mancante. In questo caso è possibile imbattersi in due situazioni:

- Redditi aggiuntivo. Si deve inviare questo documento se ci si accorge di dover aggiungere redditi percepiti nel 2025 che corrispondono a redditi soggetti a tassazione separata, imposta sostitutiva, plusvalenze finanziarie o attività finanziarie all’estero (si tratta dei quadri RM, RS, RT, RW);

- Redditi correttivo. Se ci si accorge di aver dimenticato di inserire alcuni dati oppure di averli inseriti in modo errato.

Queste operazioni possono comportare la sussistenza di un maggiore debito o credito nei confronti del fisco. In questi casi è necessario pagare quanto dovuto, se si è a debito, ed è possibile ricevere una somma aggiuntiva fiscale se si è a credito con il fisco.

Deve essere ricordato che oltre la data del 25 ottobre sarà possibile solamente procedere con il nuovo invio del Modello aggiuntivo, non di quello correttivo. Potrebbero quindi scattare dei controlli del fisco in caso di omesse informazioni, e nei casi peggiori possono portare anche a una multa. Queste modifiche possono essere fatte sia nel caso in cui si presenti la dichiarazione dei redditi tramite un intermediario, come un centro CAF o un commercialista, sia se si utilizza il modello precompilato online, al portale dell’Agenzia delle Entrate.

Modificare il 730 precompilato

Per chi utilizza un Modello 730 precompilato, è possibile accettare o modificare le informazioni contenute già predisposte dall’Agenzia delle Entrate. In questo modello è possibile leggere, attraverso la propria area riservata sul sito ufficiale, tutte le informazioni già possedute dal fisco sul lavoro specifico svolto, su altri redditi percepiti, pensioni e sostegni INPS. Per poter accedere al portale e leggere la precompilata è possibile utilizzare una delle credenziali digitali predisposte:

- SPID;

- CNS: Carta Nazionale dei Servizi;

- CIE: Carta di Identità Elettronica.

Una volta effettuato l’accesso, è possibile visionare la propria documentazione precompilata, che è stata messa a disposizione dal 30 aprile per tutti i contribuenti. Anche se non è obbligatorio utilizzare questo modello, è tuttavia più semplice da leggere, correggere e inviare, ed è possibile procedere autonomamente tramite web.

A partire dal 14 maggio 2026 sarà possibile anche modificare o correggere eventuali informazioni mancanti in questo documento precompilato. In questo modo è anche possibile vedere qual è il credito, o il debito, cumulato nei confronti del fisco durante l’anno precedente. Con maggiore dettaglio:

- In caso di credito, sarà possibile riceverlo in busta paga, o con la pensione.

- In caso di debito, bisognerà provvedere al pagamento tramite modello F24.

Ricapitoliamo qui tutte le scadenze per modificare questo documento:

- Dal 30 aprile 2025 si può leggere la precompilata;

- Dal 15 maggio 2025 è possibile modificare, confermare e inviare il Modello precompilato;

- Entro il 30 settembre deve essere inviato il Modello 730;

- Entro il 31 ottobre deve essere inviato il Modello Redditi PF, anche precompilato, e l’eventuale modello correttivo.

Per approfondire: Prospetto di liquidazione modello 730.

Controlli preventivi sul modello 730

Un fattore vantaggioso nell’invio della dichiarazione precompilata riguarda i controlli che il fisco può effettuare su questi documenti. Se il contribuente invia la precompilata semplicemente accettando tutte le informazioni già proposte dall’Agenzia delle Entrate, specialmente quelle che riguardano le spese sostenute nel non verranno effettuati controlli aggiuntivi. I controlli non scattano qualora il contribuente non applichi delle modifiche alla precompilata, ovvero non vada ad inserire nuove voci di spesa per le detrazioni fiscali, o modifiche che riguardano i redditi. L’assenza di controlli sulla precompilata, se viene inviata così come presentata dal fisco telematicamente, è uno dei principali vantaggi per l’utilizzo di questa modalità di presentazione.

Sul punto l’art. 5, co. 3-bis, D.Lgs. n. 175/14 prevede che, entro 4 mesi dal termine per la trasmissione della dichiarazione (30 settembre), l’Agenzia delle Entrate ha la possibilità di effettuare dei controlli preventivi. Si tratta di controlli legati ad attività automatizzata o mediante la richiesta di documentazione giustificativa al contribuente. Questi controlli scattano quando dalla dichiarazione emerge un importo a credito da rimborsare al contribuente di importo pari o superiore a 4.000 euro. Ovvero nel caso in cui la dichiarazione presenti degli elementi di incoerenza rispetto ai criteri fissati dall’Amministrazione finanziaria.

| Importante: |

|---|

| I controlli preventivi possono essere effettuati a prescindere dalle modalità di presentazione del 730, ovvero direttamente dal contribuente, sia attraverso un CAF o un professionista abilitato. |

Quali sono gli elementi di incoerenza che possono portare ad un controllo sul 730?

L’Agenzia delle Entrate, ogni anno comunica quali sono i possibili elementi di incoerenza riscontrabili. In presenza di questi elementi può scattare il controllo della dichiarazione preventivo, ovvero prima dell’effettuazione del rimborso del credito emergente dalla dichiarazione. Il riferimento è al Provvedimento del 30.05.2022 in base al quale sono considerati elementi di incoerenza della dichiarazione dei redditi i seguenti:

- Incoerenza nei versamenti degli acconti. Questa fattispecie si verifica quando vi sono scostamenti rilevanti negli importi degli acconti versati dal contribuente ed indicati nel quadro F, rispetto agli importi che, invece, risultano dal modello di pagamento F24;

- Incoerenza tra gli importi presenti nella CU e nelle dichiarazioni dell’anno precedente. Questa fattispecie si verifica, ad esempio, quando gli acconti presenti nel quadro F non coincidono, per importi significativi, con gli importi presenti nella CU del datore di lavoro. Oppure quando vi sono incoerenze tra dichiarazione dell’anno precedente e quella dell’anno in corso;

- Incoerenza tra elementi di spesa (oneri deducibili e detraibili) indicati in dichiarazione e quelli comunicati all’Agenzia da enti esterni. Questa fattispecie si verifica quando il contribuente va a modificare la dichiarazione precompilata andando ad inserire oneri che non sono riscontrabili dai dati forniti da enti terzi (es. spesa medica indicata per importo superiore a quanto comunicato da enti esterni).

Deve essere evidenziato, inoltre, che questo tipo di attività accertatrice può scaturire anche da situazioni di rischio frode individuate in base alle irregolarità riscontrate in periodo di imposta precedenti. Inoltre, come anticipato, qualora il contribuente confermi senza modifiche il modello 730 precompilato dell’Agenzia non dovrebbero esserci problematiche di controlli preventivi.

Che cosa accade in caso di controlli preventivi?

Nel caso in cui l’Agenzia proceda con l’effettuazione dei controlli preventivi è necessario tenere in considerazione i seguenti aspetti:

- Viene sospeso l’iter previsto per il rimborso del credito. Questo al fine di permettere l’effettuazione dei controlli;

- L’Agenzia è tenuta ad effettuare il versamento dell’importo del rimborso non oltre il sesto mese successivo al termine per l’invio della dichiarazione. Ovvero entro sei mesi dal termine del 30 settembre;

- Non viene trasmesso il modello 730-4 al sostituto di imposta, dando comunicazione al soggetto che ha prestato assistenza fiscale (indicato il codice “CO” nel modello 730-4, in relazione al quale il professionista abilitato non deve inviare i risultati contabili al sostituto di imposta).

| Importante: |

|---|

| Nel caso in cui il modello 730 sia stato presentato con modalità diretta dal contribuente, l’Amministrazione finanziaria rende nota l’attività di controllo e di blocco del rimborso attraverso una comunicazione che può essere trovata nel cassetto fiscale del contribuente. |