Modalità di certificazione dei corrispettivi nel commercio elettronico (e-commerce). Registro corrispettivi ed emissione nota di credito.

L’esonero dall’invio telematico dei corrispettivi riguarda sia le prestazioni di servizi legate al c.d. e-commerce diretto che indiretto. In entrambi i casi le operazioni di e-commerce rilevanti in Italia verso privati consumatori (B2C) devono essere annotate nel registro dei corrispettivi di vendita. Resta salva la possibilità di adempiere volontariamente alla trasmissione telematica (o all’emissione della fattura elettronica).

La regolare tenuta della contabilità è un obbligo previsto dalla normativa civilistica e fiscale per tutti i soggetti titolari di partita Iva. La tenuta della contabilità, semplificata o ordinaria, varia a seconda del tipo di impresa adottata e a seconda delle dimensioni, in termini di volume d’affari annuo, raggiunto.

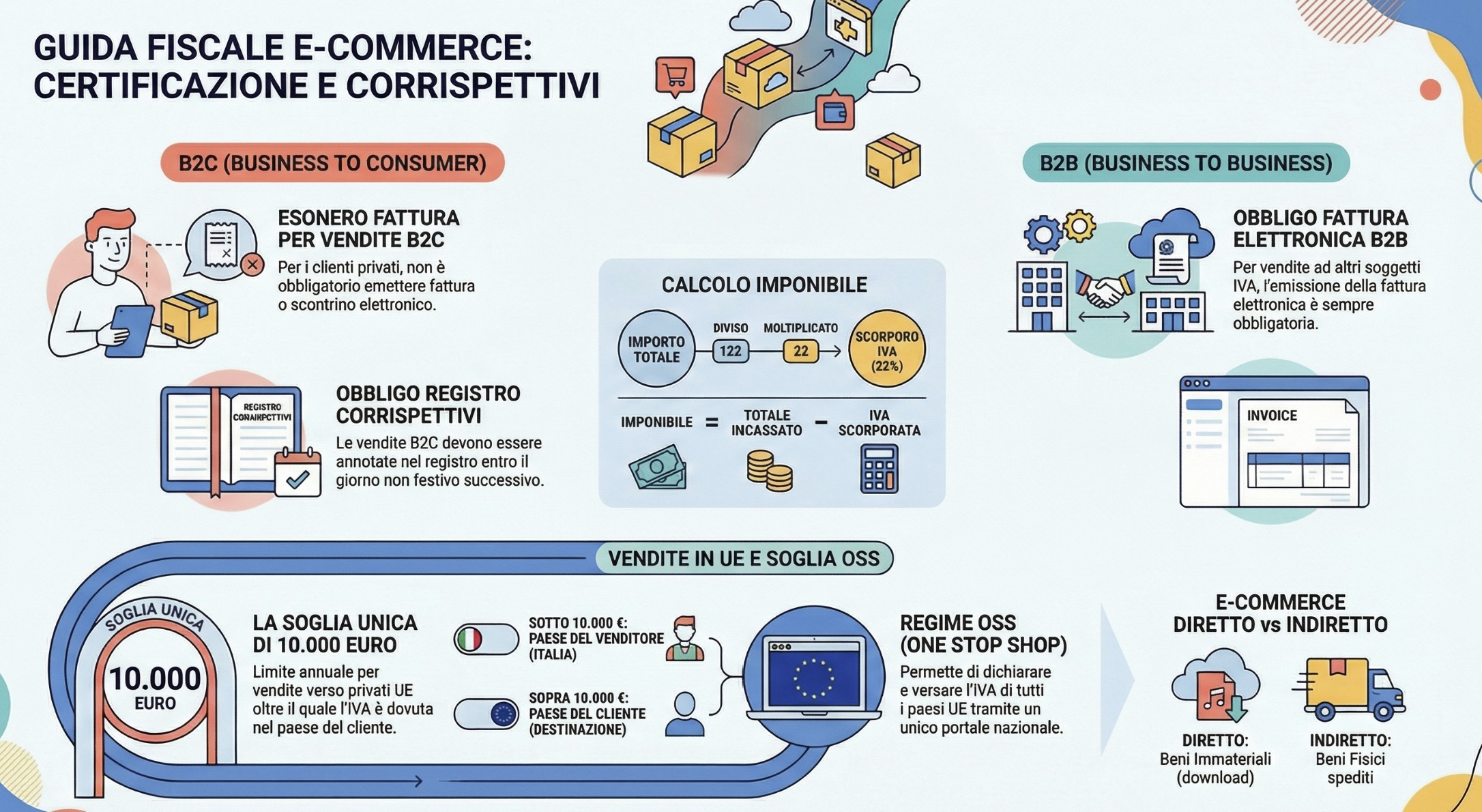

Particolari semplificazioni, tuttavia, sono previste per i soggetti che esercitano la propria attività in E-commerce. In particolare, infatti, per quanto riguarda le operazioni effettuate nei confronti di consumatori finali (c.d. “operazioni B2C“) residenti nel territorio dello Stato, sia in caso di e-commerce diretto che di e-commerce indiretto, non vi è obbligo di certificazione dei corrispettivi di vendita. Quindi, in pratica, non vi è obbligo di rilascio di fattura o documento commerciale. Infatti, per gli operatori e-commerce i compensi possono essere riepilogati attraverso la compilazione del registro dei corrispettivi.

Per quanto riguarda gli obblighi IVA, relativamente ai corrispettivi percepiti, l’Amministrazione finanziaria equipara il commercio elettronico diretto a quello indiretto. Gli adempimenti, quindi, relativi alla certificazione delle operazioni in esame sono identici. In entrambi i casi è prevista la sola indicazione nel registro dei corrispettivi, senza emissione di fattura o scontrino (documento commerciale). Andiamo ad analizzare, quindi, come sono regolamentate le modalità di certificazione dei corrispettivi nell’e-commerce.

Corrispettivi nell’e-commerce diretto

Per commercio elettronico diretto si intende una transazione avvenuta online dove l’oggetto dell’acquisto è un bene immateriale. Si considerano beni immateriali quello che non necessitano di un supporto fisico per essere trasferiti.

Classico caso è quello dei casi in cui è possibile fruire del bene tramite download dalla rete. In pratica, siamo di fronte all’e-commerce indiretto quando transazione e scambio del bene avvengono direttamente online. Ogni volta che scarichi file, musica e film dalla rete stai effettuando acquisti di e-commerce indiretto. I servizi elettronici, di telecomunicazione e tele-radiodiffusione sono territorialmente rilevanti nel Paese del Committente. Non rileva, a questi fini, il luogo di stabilimento del soggetto prestatore dell’operazione. Questo è quanto previsto dall’articolo 58 della Direttiva n. 2006/112/CE, ad opera dell’articolo 5 della Direttiva n. 2008/8/CE.

Per quanto riguarda l’Italia, quindi, le prestazioni di servizi rese tramite mezzi elettronici sono ivi imponibili Iva se il committente è domiciliato nel territorio dello Stato. Questo secondo quanto prevede l’articolo 7–sexies comma 1 lettere f) e g) del DPR n. 633/72. Nei servizi di e-commerce diretto non vi è, pertanto, distinzione tra operazione effettuata con committente soggetto Iva o privato consumatore (rapporti B2B e B2C). A livello procedurale, le modalità di applicazione dell’Iva sono, invece, differenziate a seconda dello status del committente (soggetto Iva o meno). Questo in quanto:

- Nei rapporti B2B. Il prestatore è tenuto ad emettere fattura “non soggetta” ad Iva. L’imposta è applicata dal committente con il meccanismo del “reverse charge“;

- Nei rapporti B2C. L’imposta è pagata direttamente committente privato comunitario o extracomunitario. Nel caso in cui il privato sia residente in Italia l’operazione è soggetta ad Iva italiana.

Attività di commercio elettronico e corrispettivi di vendita

Secondo quanto previsto dall’art. 1 lett. a) del DM 10.5.2019 l’esonero dalla memorizzazione e dall’invio telematico dei corrispettivi riguarda anche le prestazioni di servizi di cui al DM 27.10.2015, ossia servizi di telecomunicazione, tele-radiodiffusione ed elettronici resi a committenti che agiscono al di fuori dell’esercizio d’impresa, arte o professione. Pertanto, le operazioni di e-commerce rilevanti in Italia:

- Non sono soggette alla memorizzazione e trasmissione telematica dei corrispettivi;

- Devono essere annotate nel registro corrispettivi previsto dall’art. 24 del DPR n. 633/7236.

Fattura o registro corrispettivi di vendita

Nell’e-commerce diretto, la certificazione dei corrispettivi è obbligatoria soltanto per le operazioni effettuate nei confronti di committenti soggetti passivi. Non rileva il fatto che il committente operatore economico sia residente in Italia o meno. In caso di committente operatore economico è obbligatoria l’emissione della fattura elettronica, ai sensi dell’articolo 22 del DPR n. 633/73. Per quanto riguarda, invece, la certificazione dei corrispettivi per le operazioni di commercio elettronico diretto effettuate nei confronti di privati consumatori (rapporti B2C), si deve fare riferimento alla disciplina delle vendite per corrispondenza. Per questa ragione, secondo la Risoluzione n. 274/E/2009 dell’Agenzia delle Entrate, le corrispondenti operazioni non sono soggette:

- All’obbligo di emissione della fattura. Salvo che la stessa sia richiesta dal cliente non oltre il momento di effettuazione della cessione. Così come previsto dall’articolo 22, comma 1, n 1), del DPR n. 633/1972;

- All’obbligo di certificazione dei corrispettivi mediante il rilascio del documento commerciale o della ricevuta fiscale. Questo siccome opera l’esonero di cui all’articolo 2, lettera oo), del DPR n. 696/1996.

I corrispettivi giornalieri delle vendite, comprensivi dell’Iva, in caso di e-commerce diretto B2C, devono essere, tuttavia, annotati nel registro dei corrispettivi di vendita. Si tratta del Registro di cui all’articolo 24 del DPR n. 633/1972.

L’annotazione deve essere effettuata entro il giorno non festivo successivo a quello di effettuazione dell’operazione e con riferimento al giorno di effettuazione. Il venditore resta in ogni caso soggetto a tutti gli altri obblighi formali e sostanziali disciplinati dalla normativa Iva (liquidazione dell’Iva, conservazione della documentazione, etc). In sede di liquidazione periodica, è necessario effettuare lo scorporo dell’Iva con il metodo matematico. Questo è quanto prevede l’articolo 27, comma 2, del DPR n. 633/1972. Il calcolo corretto è il seguente:

| SCORPORO IVA CORRISPETTIVI DI VENDITA |

|---|

| Importo comprensivo di Iva / (100 + valore in percentuale dell’Iva) X valore in percentuale dell’Iva |

Ipotizzando che i beni venduti siano soggetti all’aliquota ordinaria (22%), il calcolo da fare è il seguente:

122 / (100+22) * 22 = 22

L’arrotondamento va effettuato, per difetto o per eccesso, al centesimo di euro.

Corrispettivi nell’e-commerce indiretto

Il commercio elettronico indiretto (e-commerce indiretto) è costituito da quelle transazioni nelle quali:

- La cessione giuridica del bene e la conclusione del contratto tra venditore e cliente si perfezionano per via telematica;

- Mentre la consegna fisica del bene avviene attraverso i canali tradizionali.

La cessione di beni nel commercio elettronico indiretto viene assimilata come anzidetto alla vendita per corrispondenza (Risoluzione n. 274/E/2009). E pertanto ai fini Iva vengono applicate le relative norme interne, comunitarie e internazionali.

| Il classico esempio di commercio elettronico indiretto è quello della vendita di beni attraverso un portale web. I beni vengono ordinati e pagati online e vengono poi spediti all’acquirente tramite società di logistica, trattandosi di beni materiali. |

Le operazioni riconducibili al commercio elettronico indiretto sono escluse dagli obblighi legati ai corrispettivi telematici ai sensi del combinato disposto dell’art. 2 lett. oo) del DPR n. 696/96 e dell’art. 1 co. 1 lett. a) del DM 10.5.2019, in quanto assimilate alle c.d. “vendite per corrispondenza“.

Criteri di territorialità Iva nelle vendite a distanza

Le operazioni di e-commerce indiretto sono territorialmente rilevanti nel Paese del soggetto committente. Così come previsto per le operazioni di commercio elettronico diretto. A livello procedurale, le modalità di applicazione dell’Iva sono differenziate a seconda dello status del committente (soggetto Iva o meno). Questo in quanto:

- Nei rapporti B2B, il prestatore è tenuto ad emettere fattura “non soggetta” ad Iva. L’imposta è applicata dal committente con il meccanismo del “reverse charge“;

- Nei rapporti B2C. L’imposta è pagata direttamente committente privato comunitario o extracomunitario. Nel caso in cui il privato sia residente in Italia l’operazione sarà soggetta ad Iva italiana. In caso di committente residente nella UE, al superamento della soglia di 10.000 euro l’imposta diviene esigibile nel Paese del committente.

Nel caso in cui il privato sia residente in Italia l’operazione sarà soggetta ad Iva italiana. Pertanto, le operazioni rientranti nel commercio elettronico indiretto effettuate da commercianti al minuto non sono soggette né all’obbligo di fatturazione, salvo richiesta del cliente (art. 22 del DPR n. 633/72), né all’obbligo di certificazione fiscale (art. 2 lett. oo) del DPR n. 696/96). Inoltre, sono esonerate dall’obbligo dei corrispettivi telematici ex art. 1 co. 1 lett. a) del DM 10.5.2019 (Risposta interpello n. 198/E/2019). Resta fermo l’obbligo di registrazione dei corrispettivi.

Nell’e-commerce indiretto, la certificazione dei corrispettivi è obbligatoria soltanto per le operazioni effettuate nei confronti di committenti soggetti passivi, sia residenti che non residenti. I corrispettivi giornalieri delle vendite, comprensivi dell’Iva, in caso di e-commerce diretto B2C, devono essere, tuttavia, annotati nel registro dei corrispettivi di vendita. Registro di cui all’articolo 24 del DPR n. 633/1972 entro il giorno non festivo successivo a quello di effettuazione dell’operazione e con riferimento al giorno di effettuazione. Il venditore resta in ogni caso soggetto a tutti gli altri obblighi formali e sostanziali disciplinati dalla normativa Iva (liquidazione dell’Iva, conservazione della documentazione, etc). Inoltre, in sede di liquidazione periodica dell’Iva, lo scorporo dell’Iva deve avvenire con il metodo matematico.

Registro dei corrispettivi nel commercio elettronico

Per quanto riguarda la registrazione dell’operazione nel registro dei corrispettivi, è necessario procedere con ordine. Prima di tutto è necessario effettuare la numerazione progressiva delle pagine. È necessario contrassegnare la copertina del registro corrispettivi con i dati della società (denominazione, codice fiscale, partita Iva e indirizzo). Nella prima pagina è necessario indicare il mese a cui si riferiscono le vendite.

Nel registro dei corrispettivi deve essere annotato, per ogni giornata, l’incasso complessivo comprensivo Iva, distinto per aliquota. Da sinistra è necessario indicare, rispettivamente: giorno del mese, l’incasso complessivo comprensivo di Iva. Il tutto distinto per aliquota. Separatamente, in un’apposita colonna, deve essere annotato l’ammontare complessivo giornaliero delle operazioni non imponibili ed esenti (Indicando l’articolo che prevede la non imponibilità).

La registrazione deve essere fatta entro il giorno successivo non festivo rispetto a quello di effettuazione dell’operazione. In altre parole di consegna del bene o di incasso del corrispettivo. In basso devi indicare il totale delle operazioni di tutto il mese. Nella seconda pagina, invece, devono essere indicate, se emesse, le fatture (da consegnare al Commercialista assieme al registro) con il numero di fattura e l’importo. Le registrazioni devono essere effettuate con ordine cronologico, giorno per giorno. La stampa del registro dei corrispettivi e delle fatture emesse registrate con sistemi informatici, devono essere effettuate entro il termine di presentazione della dichiarazione Iva. Fermo restando che la stampa e fatture devono essere disponibili in qualsiasi momento (ad es. in caso di ispezioni e verifiche).

Il documento di trasporto

In caso di e-commerce indiretto, se non c’è spedizione con fattura accompagnatoria, deve essere emesso il Documento di Trasporto (DDT). Sul documento di trasporto è importante sapere che:

- Le note di consegna devono necessariamente avere numero e data consecutivi e ogni anno bisogna far ripartire da capo la numerazione;

- I numeri devono esserci tutti e la merce deve essere accompagnata dalla nota di consegna con il numero corretto. Non devono esserci due documenti diversi;

- La nota di consegna data al cliente deve essere la stessa che viene archiviata dall’azienda che la emette. E deve avere la stessa numerazione che viene inserita nel registro corrispettivi.

Come emettere una nota di credito?

La nota di credito viene emessa per stornare totalmente o parzialmente una fattura o una nota di consegna. Essa può essere emessa per diversi casi, i più comuni sono:

- Reso totale merce:

- La merce non rispecchia le caratteristiche descritte, o non soddisfa le aspettative del cliente;

- La merce presenta difetti e/o danni, pertanto il cliente provvede al reso della stessa;

- Infine la merce non viene ritirata dal cliente.

- Reso parziale merce:

- L’ordine comprende diversi articoli, ma solo alcuni di questi vengono resi al venditore per uno dei casi sopra descritti.

Al fine di effettuare una contabilizzazione corretta della transazione descritte è obbligatorio emettere la nota di credito.

Le note di credito devono essere emesse alla medesima aliquota d’imposta applicata a suo tempo nell’emissione di fattura o nota di consegna. Anche se questa, nel tempo, è variata. Nella compilazione della nota di credito è fondamentale riportare i riferimenti del documento di origine a cui la stessa fa riferimento. Ad esempio: storto totale nota di consegna (o fattura) n. __ del ___ . È importante per una corretta imputazione del reso segnare nel corpo della nota di credito il motivo per cui la merce viene restituita al venditore. Ricordo che la nota di credito può essere emessa anche per le prestazioni di servizi.

Per approfondire: “Note di variazione Iva: la guida“.

E-commerce verso privati UE: la soglia di identificazione nel Paese del cliente

Al fine di uniformare la disciplina, tenendo conto della significativa crescita del commercio elettronico registrata negli ultimi anni, il legislatore unionale ha approvato una serie di misure particolari per il commercio elettronico. Queste disposizioni sono disciplinate nelle direttive 2017/2455/UE e 2019/1995/UE e sono state recepite nell’ordinamento nazionale dal D.Lgs. n. 45/2020 e dal D.Lgs. n. 83/2021.

Per quanto concerne l’e-commerce diretto, in particolare, con decorrenza dall’1.1.2019, è stata introdotta una semplificazione per i fornitori che, nell’anno civile in corso e in quello precedente, hanno prestato servizi “TTE” a privati stabiliti in altri Stati UE per un ammontare non superiore alla soglia di 10.000 euro (art. 1 della direttiva 2017/2455/UE; art. 7-octies del DPR 633/72). Al di sotto di tale soglia, infatti, i servizi si considerano rilevanti ai fini Iva nello Stato membro del fornitore.

Per quanto riguarda, i committenti privati residenti nella UE è stata introdotta (dal 1° luglio 2021) una soglia di riferimento unica e unionale, pari a 10.000 euro (ex art. 41 co. 1 lett. b) del D.L. n. 331/93 e art. 59-quater della direttiva Iva). Questa soglia tiene conto dell’ammontare, al netto dell’Iva:

- Delle vendite a distanza intra-UE effettuate in tutti gli Stati membri;

- Delle prestazioni di servizi TTE (telecomunicazione, teleradiodiffusione, elettronici) effettuate verso privati stabiliti in Stati membri diversi da quello del fornitore.

Se il fornitore non ha superato la soglia di 10.000 nell’anno solare precedente, e fino a quando non la supera nell’anno in corso, le vendite sono rilevanti nello Stato di partenza dei beni, salvo opzione per la tassazione “a destino“. Il meccanismo della soglia si applica soltanto se il fornitore è stabilito in un solo Stato membro.

| VOLUME DI VENDITE A DISTANZA B2C INTRA UE E PRESTAZIONI DI SERVIZI TTE | TERRITORIALITA’ IVA |

|---|---|

| < 10.000 EURO di imponibile | Nel Paese del prestatore |

| > 10.000 EURO di imponibile | Nel Paese del committente |

Che cosa fare, quindi, in caso di superamento della soglia di volume di vendite a distanza B2C.

Cosa fare in caso di superamento della soglia di vendite B2C in corso d’anno?

Nel caso in cui l’operatore economico nazionale superi la soglia di 10.000 euro di vendite B2C (di vendite a distanza o prestazioni di servizi) l’imposta è applicata secondo il principio di destinazione. Il cambiamento del criterio di territorialità avviene a partire dalla cessione che ha determinato il superamento della soglia (art. 59-quater della direttiva 2006/112/CE). Tale disposizione, inevitabilmente, ha effetto per tutte le vendite a distanza effettuate nella restante parte dell’anno e in quello successivo. Le operazioni già eseguite nel periodo anteriore al superamento, invece, si intendono effettuate nello Stato membro di origine.

Quali possibilità per la tassazione Iva a destinazione? Applicazione dell’OSS

Per l’applicazione dell’Iva nel Paese di destinazione e per la necessità di dichiarare e versare l’imposta dovuta sulle vendite a distanza intra-UE di beni mediante l’applicazione del regime speciale del One Stop Shop (OSS), ossia dichiarando e versando l’Iva nel solo Stato membro di identificazione, che poi riverserà l’Iva agli Stati in cui essa è dovuta. Ciò consente ai fornitori di non identificarsi in ciascuno Stato membro per assolvere i relativi obblighi ai fini dell’imposta.

Quindi possiamo schematizzare la situazione come segue:

- Vendite sopra soglia. Il fornitore può:

- Identificarsi in ciascuno Stato membro di destinazione per assolvere i relativi obblighi Iva;

- Optare per l’OSS per dichiarare e versare l’Iva nello Stato membro di identificazione tramite lo sportello unico;

- Vendite sotto soglia (senza opzione per la tassazione “a destino“). Il fornitore applica alle vendite a distanza il medesimo trattamento applicabile alle operazioni interne.

Riepilogo adempimenti fiscali E-commerce

| Tipologia E-commerce | Committente | Obbligo fatturazione | Certificazione fiscale | Registro corrispettivi | Territorialità IVA | Soglia UE | Note |

| Indiretto (Beni fisici) | B2C | Solo su richiesta del cliente | Esonerato (assimilato a vendite per corrispondenza) | Obbligatoria (ex art. 24 DPR 633/72) | Paese di destinazione (se sopra soglia) | 10.000 € (Unica UE) | Obbligo DDT se non si emette fattura. Sopra soglia regime OSS. |

| Diretto (Servizi digitali) | B2C | Solo su richiesta al momento dell’operazione | Esonerato (no scontrino/ricevuta) | Obbligatoria (ex art. 24 DPR 633/72) | Paese del committente | 10.000 € (Servizi TTE) | Annotazione entro il giorno non festivo successivo. Scorporo IVA |

| Indiretto (Beni fisici) | B2B | Sì, | Assolta tramite fattura | Non richiesta se presente fattura | Paese committente (Reverse Charge) | N/A | Fattura “non soggetta”. Consegna tramite logistica tradizionale |

| Diretto (Servizi digitali) | B2B | Sì, | Assolta tramite fattura | Non richiesta se presente fattura | Paese committente (Reverse Charge) | N/A | Operazione via download o rete. Fattura “non soggetta” |

Consulenza fiscale online

Se stai leggendo questo articolo molto probabilmente hai bisogno di un commercialista esperto che possa guidarti al meglio nella gestione del tuo E-commerce. Gli adempimenti fiscali legati ad una attività di E-commerce sono particolari, e se non si è esperti sul campo si rischia di commettere errori. In questo articolo ho cercato di fornirti tutta la mia esperienza sull’argomento. Tuttavia, ogni situazione è diversa, ogni modello di business è diverso e generalizzare è impossibile.

L’errore più frequente che riscontro nelle imprese che mi richiedono consulenza è che non si dotano di software in grado di gestire e monitorare le vendite. In molti casi, infatti, si finisce per superare le soglie di identificazione in Paesi esteri senza accorgersene. Questo aspetto può essere problematico in caso di accertamenti.

Per questo ti consiglio di prestare la massima attenzione. Se hai dei dubbi o se vuoi affidarti ad un esperto, contattami per una consulenza personalizzata. Segui il link di seguito, riceverai la mia consulenza per la gestione del tuo E-commerce.

Domande frequenti

Generalmente, tutti i venditori al dettaglio che effettuano vendite online sono tenuti a registrare queste transazioni. Questo include sia le aziende che vendono direttamente ai consumatori sia quelle che operano tramite piattaforme di terze parti.

Le vendite devono essere registrate giornalmente, indicando l’importo totale delle vendite effettuate. Alcuni sistemi di e-commerce possono integrare funzionalità automatiche per questo scopo, semplificando il processo.

La mancata registrazione delle vendite può comportare sanzioni da parte delle autorità fiscali. È importante mantenere un registro accurato e aggiornato per evitare problemi legali e finanziari.

Riferimenti normativi

- Articolo 22 del DPR n. 633/1972: Stabilisce l’esonero dall’obbligo di fatturazione per il commercio al minuto e attività assimilate (come le vendite per corrispondenza), a meno che la fattura non sia richiesta dal cliente.

- Articolo 2, lettera oo) del DPR n. 696/1996: Prevede l’esonero dall’obbligo di certificazione dei corrispettivi (scontrino o ricevuta fiscale) per le cessioni di beni prodotte per corrispondenza.

- Articolo 1, comma 1, lett. a) del DM 10.5.2019: Conferma l’esonero dalla memorizzazione e trasmissione telematica dei corrispettivi per le prestazioni di servizi elettronici e le vendite a distanza.

- Articolo 24 del DPR n. 633/1972: Disciplina l’obbligo di annotazione dei corrispettivi giornalieri nell’apposito registro, inclusa l’IVA, entro il giorno non festivo successivo.

- Articolo 27, comma 2, del DPR n. 633/1972: Stabilisce l’obbligo dello scorporo dell’IVA dai corrispettivi utilizzando il metodo matematico in sede di liquidazione periodica.

- Articolo 58 della Direttiva n. 2006/112/CE (come modificata dalla Direttiva 2008/8/CE): Stabilisce che i servizi elettronici, di telecomunicazione e teleradiodiffusione sono rilevanti nel Paese del committente.

- Articolo 7-sexies, comma 1, lettere f) e g) del DPR n. 633/1972: Recepisce la normativa UE sulla territorialità delle prestazioni di servizi rese tramite mezzi elettronici in Italia.

- Articolo 59-quater della Direttiva IVA: Introduce la soglia unica unionale di 10.000 euro per la tassazione a destino nelle vendite a distanza.

- Articolo 41, comma 1, lett. b) del D.L. n. 331/1993: Riferimento nazionale per la soglia di riferimento delle vendite a distanza intracomunitarie.

- Risoluzione n. 274/E/2009 dell’Agenzia delle Entrate: Assimila l’e-commerce (diretto e indiretto) alle vendite per corrispondenza ai fini degli esoneri certificativi.

- Risposta Interpello n. 198/E/2019: Ribadisce l’esonero dall’obbligo dei corrispettivi telematici per il commercio elettronico indiretto.

- D.Lgs. n. 45/2020 e D.Lgs. n. 83/2021: Decreti di recepimento delle direttive UE (2017/2455 e 2019/1995) riguardanti le nuove regole sull’e-commerce e il regime OSS.