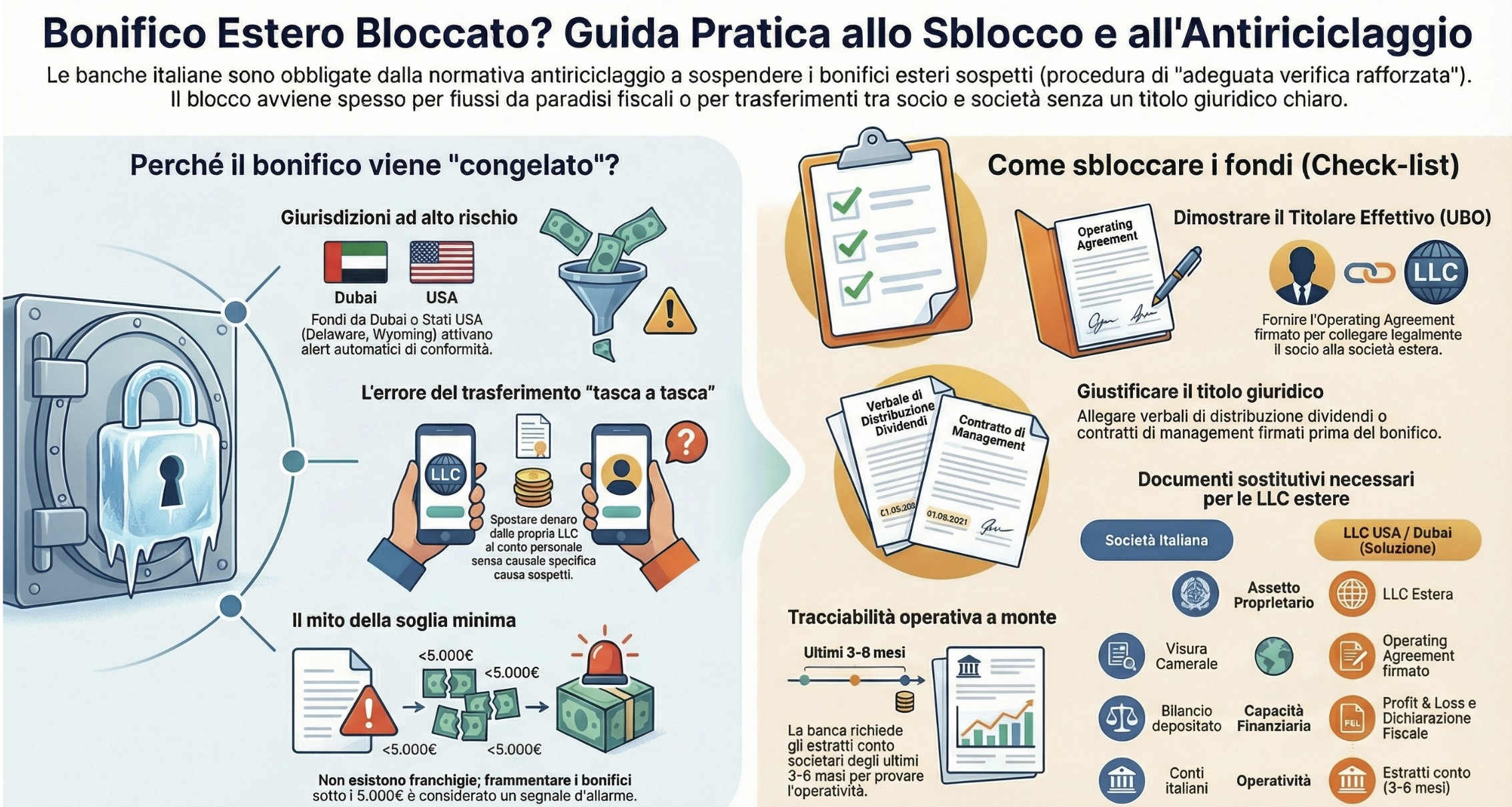

Perché la banca blocca un bonifico estero in entrata?

Un bonifico estero viene temporaneamente bloccato (o “congelato“) dalla banca italiana quando l’operazione attiva i controlli obbligatori previsti dalla normativa antiriciclaggio (D.Lgs. n. 231/2007). L’istituto di credito è tenuto per legge ad avviare una procedura di adeguata verifica rafforzata per accertare la lecita origine dei fondi, specialmente se il denaro proviene da società estere (come LLC o entità a Dubai) verso il conto personale del Titolare Effettivo, al fine di evitare una Segnalazione di Operazione Sospetta (SOS) all’UIF.

Indice degli argomenti

- Perché la banca ha bloccato il tuo bonifico estero?

- Cos’è la richiesta di adeguata verifica per il bonifico in entrata?

- Esempio: documenti per sbloccare i fondi di provenienti da una LLC

- Come dimostrare l’origine dei fondi e giustificare l’incasso

- Cosa succede se scatta la Segnalazione di Operazione Sospetta (SOS)?

- Come risolvere un bonifico estero bloccato: check-list operativa per evitare la SOS

- Tabella: confronto bonifici UE vs Extra-UE

- Consulenza fiscale online

- Domande frequenti

Perché la banca ha bloccato il tuo bonifico estero?

Un bonifico estero in entrata viene bloccato dalla banca italiana quando l’operazione fa scattare gli alert del sistema informatico in materia di Antiriciclaggio (AML). Secondo il D.Lgs. n. 231/2007, l’istituto di credito ha l’obbligo di sospendere temporaneamente i fondi e avviare una procedura di adeguata verifica rafforzata per accertare la lecita provenienza del denaro, pena pesanti sanzioni a carico della banca stessa.

Il ruolo del D.Lgs. n. 231/2007 e gli obblighi degli istituti di credito

L’istituto bancario non agisce per ostacolare il correntista, ma per tutelare se stesso e il sistema finanziario. La normativa italiana, recependo le direttive europee, impone alle banche un ruolo di “controllore attivo“. Gli articoli 17 e seguenti del D.Lgs. n. 231/2007 obbligano gli intermediari finanziari ad applicare rigorose misure di adeguata verifica della clientela. Se un’operazione risulta anomala per importo, frequenza o provenienza geografica, il dipartimento di compliance bancaria deve congelare l’accredito prima che questo venga contabilizzato sul conto del cliente. La mancata verifica esporrebbe i vertici dell’istituto a sanzioni penali e amministrative gravissime per omesso controllo.

Bonifici da LLC americane e Dubai: i “trigger” che fanno scattare il congelamento

I software bancari utilizzano algoritmi che assegnano un punteggio di rischio a ogni transazione. Un bonifico in entrata subisce un blocco quasi automatico se presenta specifici “trigger“. Il primo campanello d’allarme è la giurisdizione di partenza. Flussi finanziari provenienti da Emirati Arabi Uniti (Dubai) o da Stati USA con forte privacy societaria, come Delaware, Wyoming o New Mexico, sono immediatamente classificati ad alto rischio.

Queste aree geografiche sono caratterizzate da regimi fiscali agevolati e, elemento ancor più critico per la compliance, dall’assenza di bilanci pubblici consultabili. La banca italiana, non potendo verificare in autonomia tramite banche dati internazionali la solidità e la reale operatività dell’azienda estera ordinante, blocca i fondi in via cautelativa per scaricare sul cliente l’onere della prova, richiedendo documentazione integrativa.

Il problema del Titolare Effettivo e l’errore del trasferimento “tasca a tasca”

Il cortocircuito più frequente e pericoloso avviene quando il beneficiario del bonifico in Italia è anche il proprietario della società estera che lo ha disposto. Nel gergo tecnico bancario, questa figura è definita Titolare Effettivo o UBO (Ultimate Beneficial Owner). Molti imprenditori considerano i fondi della propria LLC estera come denaro personale liberamente spendibile, commettendo l’errore fatale di disporre bonifici diretti verso il proprio conto italiano con causali generiche come “trasferimento fondi“, “giroconto” o “savings“.

Dal punto di vista giuridico e della compliance bancaria, società e socio sono soggetti distinti. Il passaggio di denaro da un’azienda estera a una persona fisica residente in Italia deve sempre avere una chiara qualificazione fiscale. Può trattarsi della distribuzione di un dividendo, del pagamento di un compenso per l’amministratore (director’s fee), o della restituzione di un finanziamento soci precedentemente erogato. In assenza di un titolo giuridico valido, la banca sospetta istantaneamente operazioni di riciclaggio o un tentativo di evasione fiscale internazionale (esterovestizione).

Caso pratico

Marco, un consulente informatico milanese, opera tramite una LLC registrata in Wyoming di cui è socio unico (Single-Member LLC). Dopo aver incassato fatture da clienti americani per sei mesi, dispone un bonifico di 45.000 dollari dal conto aziendale statunitense al suo conto personale italiano, inserendo come causale “Transfer to personal account”. Il sistema di alert della banca blocca l’accredito. L’ufficio esteri contatta Marco richiedendo i documenti di costituzione della LLC e i verbali (Corporate Resolutions) che giustifichino a che titolo la società sta erogando quella somma al socio. Senza la prova documentale che si tratti, ad esempio, di una formale distribuzione di utili, i 45.000 dollari restano congelati in un conto transitorio della banca.

Cos’è la richiesta di adeguata verifica per il bonifico in entrata?

L’adeguata verifica della clientela (in gergo bancario KYC, Know Your Customer) è una procedura istruttoria obbligatoria imposta dall’art. 17 del D.Lgs. n. 231/2007. Attraverso questo iter, la banca identifica il cliente, accerta l’identità del Titolare Effettivo e acquisisce informazioni documentali sullo scopo e sulla natura dell’operazione finanziaria. Quando un bonifico estero viene bloccato in entrata, l’istituto sta applicando un’adeguata verifica “rafforzata“, esigendo prove documentali per tracciare in modo inequivocabile l’origine lecita dei fondi prima di contabilizzarli sul conto.

La procedura KYC (Know Your Customer) rafforzata per paesi a fiscalità privilegiata

Il legislatore italiano impone agli intermediari finanziari diversi livelli di controllo in base al rischio stimato di riciclaggio. L’art. 24 del D.Lgs. n. 231/2007 prescrive l’applicazione dell’adeguata verifica rafforzata (Enhanced Due Diligence) ogni qualvolta l’operazione coinvolga controparti residenti in Paesi terzi ad alto rischio o in giurisdizioni a fiscalità privilegiata. Questo è il motivo pratico per cui un bonifico proveniente dalla Germania viene accreditato in poche ore dal circuito SEPA, mentre uno in partenza dagli Emirati Arabi Uniti (UAE) o da alcune giurisdizioni statunitensi subisce uno screening severo.

In questo scenario, alla banca non basta conoscere l’identità dell’azienda mittente. L’ufficio compliance esige di comprendere il modello di business della società estera e il percorso esatto che il denaro ha fatto per arrivare sul conto societario prima di essere bonificato in Italia. La richiesta di informazioni (RFI – Request for Information) può spingersi fino alla richiesta dei contratti stipulati dalla LLC estera con i propri clienti o alla visione delle fatture emesse, per escludere radicalmente l’interposizione di società “cartiere” o schemi di frode fiscale internazionale.

Quanto tempo la banca può trattenere e bloccare i fondi esteri?

Una delle criticità che genera maggior panico negli utenti riguarda le tempistiche del congelamento. Dal punto di vista normativo, l’ufficio esteri della banca agisce in uno stato di “sospensione operativa” in attesa che il correntista fornisca la documentazione giustificativa. Non esiste una scadenza massima imposta per legge entro cui la banca deve sbloccare i fondi se il cliente risulta reticente o produce documenti incompleti.

Tuttavia, occorre distinguere il blocco interno dalla sospensione formale antiriciclaggio. Se l’istituto matura il sospetto di illecito e invia una segnalazione all’Unità di Informazione Finanziaria (UIF), l’art. 47 del D.Lgs. n. 231/2007 conferisce alla stessa UIF il potere di sospendere l’operazione per un massimo di cinque giorni lavorativi. Nella prassi professionale quotidiana, il blocco istruttorio interno dura mediamente dai 7 ai 15 giorni lavorativi, tempo fisiologico per lo scambio e l’analisi documentale. Se i giustificativi risultano insufficienti, la banca adotta due soluzioni:

- Procede con lo storno tecnico (respingendo il bonifico al mittente) oppure

- Trattiene i fondi inoltrando la Segnalazione di Operazione Sospetta.

Esempio: documenti per sbloccare i fondi di provenienti da una LLC

Per sbloccare un bonifico in entrata proveniente da una LLC o società estera, la banca italiana richiede un set documentale specifico per adempiere all’obbligo di adeguata verifica previsto dal D.Lgs. n. 231/2007. I documenti indispensabili includono i documenti di costituzione (Certificate of Incorporation), lo statuto interno (Operating Agreement) per identificare il Titolare Effettivo, una delibera formale che giustifichi il trasferimento e gli estratti conto della società estera per provarne l’operatività.

Il primo documento da fornire è il Certificate of Incorporation (o Articles of Organization per le LLC), rilasciato dallo Stato di registrazione. Questo certificato prova unicamente che la società esiste ed è in regola (Good Standing), ma quasi mai indica chi ne sia il proprietario.

Per superare l’istruttoria antiriciclaggio, il documento cardine è l’Operating Agreement (l’equivalente del nostro statuto o patti parasociali). Le banche italiane esigono questo documento perché è l’unica prova cartacea che attesta in modo inequivocabile chi sia il Titolare Effettivo (UBO) della struttura. Se la banca non riesce a collegare legalmente la società estera mittente alla persona fisica italiana ricevente, il bonifico non verrà mai sbloccato. È fondamentale che questo documento sia firmato e, in alcuni casi di istruttoria severa, la banca potrebbe richiederne una copia apostillata o tradotta in modo giurato.

Come sopperire alla mancanza di bilanci pubblici per le LLC USA (Wyoming, Delaware, New Mexico)

Il vero scoglio operativo con le LLC americane (specialmente in Stati a forte tutela della privacy societaria come Wyoming, Delaware o New Mexico) o con le società nelle Free Zone di Dubai, è l’assenza di un bilancio depositato e pubblico.

Gli istituti di credito italiani sono abituati ad analizzare il bilancio per verificare la congruità dell’operazione: se una società invia 100.000 euro, la banca vuole accertarsi che quell’azienda produca effettivamente quei volumi d’affari e non sia una mera “cartiera” usata per il transito di fondi illeciti. Non trovando bilanci nei database internazionali, l’algoritmo alza il livello di rischio.

Per sopperire a questa mancanza strutturale, il professionista deve fornire una documentazione sostitutiva in grado di rassicurare l’ufficio esteri della banca. La soluzione pratica consiste nel produrre un bilancino interno (Profit & Loss Statement) redatto dal commercialista estero o dal bookkeeper, accompagnato dall’ultima dichiarazione dei redditi presentata nel Paese di origine (ad esempio, il Form 1120 o il Form 5472 negli USA). Tuttavia, la prova regina che le banche italiane accettano per superare la mancanza del bilancio pubblico sono gli estratti conto bancari societari (solitamente degli ultimi 3-6 mesi). Gli estratti conto dimostrano in modo tangibile che la società è operativa, incassa regolarmente dai propri clienti e possiede la liquidità per disporre il bonifico verso l’Italia.

| Dato richiesto dalla banca | Società Italiana/UE (standard) | LLC USA / Società Dubai | Soluzione per lo sblocco |

| Prova di esistenza | Visura Camerale aggiornata | Dati camerali esteri non sempre pubblici | Certificate of Incorporation e Certificate of Good Standing |

| Assetto proprietario (UBO) | Elenco Soci in Visura / Registro Titolari Effettivi | Non pubblico in Stati come Wyoming o Delaware | Operating Agreement firmato dai membri |

| Capacità finanziaria | Bilancio d’Esercizio depositato in Camera di Commercio | Bilancio pubblico inesistente | Profit & Loss Statement interno e Dichiarazione Fiscale estera |

| Tracciabilità e operatività | Conti correnti italiani verificabili | Conti esteri (es. Mercury, Wise, banche locali) | Estratti conto societari degli ultimi 3-6 mesi |

Come dimostrare l’origine dei fondi e giustificare l’incasso

Come si dimostra l’origine dei fondi per un bonifico estero? Per dimostrare l’origine dei fondi di un bonifico estero bloccato, è necessario fornire all’ufficio compliance della banca i documenti societari che qualificano giuridicamente il trasferimento (es. verbali di distribuzione dividendi o contratti di management) e le prove dell’effettiva genesi del denaro a monte (estratti conto aziendali e contratti con i clienti esteri), in stretta conformità agli obblighi di adeguata verifica dettati dal D.Lgs. n. 231/2007.

Il falso mito della “soglia minima” per i controlli

Prima di analizzare i documenti, è fondamentale sfatare una delle credenze più pericolose in ambito bancario: l’esistenza di una franchigia o “soglia minima” sotto la quale i controlli non scattano. Molti contribuenti frammentano i bonifici in tranche da 4.900 euro o 9.900 euro, convinti di eludere i radar dell’antiriciclaggio. In realtà, gli algoritmi bancari moderni operano per anomalie comportamentali. L’art. 35 del D.Lgs. n. 231/2007 (Obbligo di segnalazione) stabilisce che il sospetto si desume dalle caratteristiche, dall’entità e dalla natura dell’operazione, senza fissare un limite inferiore. Un bonifico di 2.000 dollari da una LLC nel Delaware con causale assente o vaga farà scattare il blocco molto più rapidamente di un bonifico SEPA di 100.000 euro proveniente dalla Francia con una chiara fattura in allegato. Anzi, la frammentazione è considerata un indicatore di anomalia (red flag) gravissimo.

La differenza cruciale tra dividendi, compensi amministratori e rimborso finanziamento soci

Quando i fondi si muovono da una società estera al conto personale del suo Titolare Effettivo in Italia, la banca pretende di conoscere il “titolo giuridico” dell’operazione. Il denaro non può transitare semplicemente perché “la società è mia“. Ogni trasferimento deve essere inquadrato in una di queste tre categorie principali:

- Distribuzione di dividendi: Se la LLC ha prodotto utili e decide di distribuirli al socio italiano, serve una delibera formale (Corporate Resolution o Minutes of Meeting) firmata prima dell’esecuzione del bonifico, che autorizzi esplicitamente il pagamento di quell’importo specifico a titolo di Dividend Distribution.

- Compensi per l’amministratore (Director’s fee): Se il bonifico remunera il lavoro di gestione, deve esistere un contratto di Management o Directorship tra la società e la persona fisica, con indicazione degli importi pattuiti.

- Rimborso finanziamento soci: Se in fase di start-up il socio italiano aveva prestato soldi alla sua società estera e ora li sta riprendendo, non c’è tassazione, ma la banca esigerà la prova del bonifico di andata (quando i fondi sono partiti dall’Italia verso l’estero) e il contratto di finanziamento originario.

Tracciabilità a monte: l’importanza dei contratti e degli estratti conto della società estera

Dimostrare il titolo giuridico (es. il verbale dei dividendi) spesso non basta per superare l’istruttoria rafforzata. L’ufficio esteri vuole la Source of Funds a monte: come ha fatto la LLC a guadagnare i soldi che ora sta bonificando in Italia? La banca deve escludere che la società estera sia un veicolo per riciclare fondi di natura illecita.

Per fornire questa prova, il professionista deve produrre un dossier contenente gli estratti conto della banca estera (es. Mercury, Relay o banche emiratine) riferiti agli ultimi 3-6 mesi. Inoltre, si consiglia di allegare un paio di contratti stipulati dalla LLC con i propri clienti principali o alcune fatture di vendita rappresentative. Questa trasparenza dimostra all’istituto di credito italiano che l’entità estera ha una reale sostanza economica (economic substance) e un business model legittimo.

Cosa succede se scatta la Segnalazione di Operazione Sospetta (SOS)?

Una Segnalazione di Operazione Sospetta (SOS) è una comunicazione telematica riservata che la banca è obbligata a trasmettere all’UIF (Unità di Informazione Finanziaria) ai sensi dell’art. 35 del D.Lgs. n. 231/2007, qualora il cliente fornisca giustificazioni insufficienti o reticenti sull’origine di un bonifico estero. L’inoltro della SOS attiva un iter investigativo che coinvolge la Guardia di Finanza e può portare alla chiusura forzata del conto corrente.

L’Unità di Informazione Finanziaria (UIF) e l’iter della segnalazione antiriciclaggio

Se il set documentale presentato per giustificare il bonifico proveniente dalla LLC o dalla società a Dubai viene ritenuto inadeguato, falso o incoerente con il profilo economico del cliente, l’ufficio compliance della banca non ha alternative: deve procedere con la SOS. L’Unità di Informazione Finanziaria (UIF), organo istituito presso la Banca d’Italia, riceve la segnalazione, la analizza e, se la ritiene fondata, la inoltra al Nucleo Speciale Polizia Valutaria (NSPV) della Guardia di Finanza o alla Direzione Investigativa Antimafia (DIA).

Un aspetto tecnico fondamentale, spesso ignorato dai correntisti, è il divieto di comunicazione (cosiddetto tipping off). Secondo l’art. 39 del D.Lgs. n. 231/2007, la banca non può assolutamente rivelare al cliente di aver trasmesso una SOS a suo carico. L’utente noterà semplicemente che il bonifico viene improvvisamente stornato al mittente e, nel giro di poche settimane, riceverà una lettera formale in cui l’istituto di credito esercita il recesso unilaterale dal contratto, chiudendo il conto corrente. A questo si aggiunge un danno collaterale gravissimo: l’inserimento in “black-list” interne (o di gruppo bancario), che renderà quasi impossibile l’apertura di nuovi conti o la richiesta di affidamenti in futuro.

I rischi fiscali incrociati: indagini per esterovestizione e omesso Quadro RW

L’errore più grave che un imprenditore può commettere è pensare che l’antiriciclaggio e il fisco viaggino su binari separati. Una SOS generata da un bonifico estero mal gestito si trasforma quasi sempre in un innesco per un accertamento fiscale. Quando la Guardia di Finanza riceve la segnalazione dalla UIF riguardante fondi provenienti da una società estera controllata da un residente italiano (Titolare Effettivo), il faro si accende istantaneamente su due violazioni tributarie specifiche:

- L’esterovestizione societaria: L’Agenzia delle Entrate, supportata dalla Guardia di Finanza, potrebbe contestare che la LLC in Wyoming o la società a Dubai sia una “scatola vuota” (paper company) gestita di fatto dall’Italia. Ai sensi dell’art. 73 del TUIR, la società verrebbe riqualificata come fiscalmente residente in Italia, con il conseguente recupero a tassazione di tutti i redditi pregressi non dichiarati, oltre all’applicazione delle sanzioni per omessa dichiarazione.

- L’omesso monitoraggio fiscale: Se il cliente italiano detiene quote di una società estera (o poteri di firma su conti correnti esteri della LLC), ha l’obbligo di dichiarare tali asset nel Quadro RW della propria dichiarazione dei redditi personale, ai fini del monitoraggio fiscale e del calcolo dell’IVAFE. La scoperta della società estera tramite la SOS porta all’immediata verifica della compilazione del Quadro RW.

Leggi anche: Accertamento per omessa dichiarazione di partecipazioni estere.

Come risolvere un bonifico estero bloccato: check-list operativa per evitare la SOS

Come sbloccare un bonifico estero congelato dalla banca? Per sbloccare rapidamente un bonifico estero in entrata, è necessario superare i controlli del D.Lgs. 231/2007 inviando all’ufficio compliance un unico dossier documentale ordinato. Il fascicolo deve includere i documenti costitutivi della società estera, le prove dell’origine lecita dei fondi (estratti conto, contratti) etc.

L’atteggiamento del correntista è cruciale. Minacciare cause legali o rispondere in modo stizzito alle richieste di “adeguata verifica” è il modo più rapido per farsi chiudere il conto d’ufficio per “interruzione del rapporto fiduciario“. Ecco una check-list operativa basata sull’esperienza pratica con gli uffici AML italiani:

- Mai invii frammentati: Non mandare cinque email diverse con allegati sparsi. Costruisci un unico file PDF indicizzato che contenga visura estera, statuto, verbali, estratti conto e relazione del professionista.

- Lingua dei documenti: Le banche italiane accettano quasi sempre l’inglese senza traduzione giurata (es. per le LLC USA). Per le società a Dubai, se i documenti sono esclusivamente in arabo, occorrerà allegare una traduzione certificata per evitare respingimenti.

- Coerenza causale-documento: Se la causale del bonifico è “Fattura 12/2026”, non puoi inviare alla banca un verbale di distribuzione dividendi. La documentazione deve coincidere perfettamente con la causale SWIFT digitata alla partenza.

Tabella: confronto bonifici UE vs Extra-UE

| Parametro di controllo | Società Extra-UE | Società UE |

| Trigger del blocco (Perché scatta?) | Alert sistemi AML per giurisdizioni ad alto rischio e assenza di bilanci pubblici. Trasferimenti “tasca a tasca” (UBO). | Nessun blocco automatico. Transazioni fluide su circuito SEPA. |

| Documentazione per lo sblocco | Operating Agreement, Certificate of Good Standing, estratti conto societari (3-6 mesi), bilancino interno. | Visura camerale standard, bilancio d’esercizio depositato, fattura o contratto. |

| Titolo giuridico dell’incasso | Delibera distribuzione dividendi, compensi amministratori (director’s fee), rimborso finanziamenti. | Pagamento di normali fatture commerciali o prestazioni di servizi. |

| Tempistiche medie | 7 – 15 giorni lavorativi per l’istruttoria interna (fino a 5 giorni extra in caso di sospensione UIF). | Poche ore o 1-2 giorni lavorativi se la documentazione è standard. |

| Rischi e conseguenze (SOS e fisco) | Alto rischio SOS, chiusura forzata del conto, indagini incrociate per esterovestizione e omesso Quadro RW. | Rischio SOS marginale. Normali adempimenti IVA (es. Intrastat) e redditi d’impresa. |

Consulenza fiscale online

Affrontare l’ufficio compliance senza un supporto tecnico adeguato rischia di compromettere l’esito della pratica. Se hai dubbi riguardanti la tua situazione, contattaci per una consulenza personalizzata: analizzeremo il tuo caso, indicandoti cosa potrebbe essere accaduto, gli scenari futuri, i possibili controlli e quale documentazione deve essere predisposta per affrontarli, i rischi e gli aspetti sanzionatori.

Domande frequenti

Il blocco avviene perché i sistemi informatici della banca rilevano un’anomalia che fa scattare i controlli antiriciclaggio obbligatori (D.Lgs. 231/2007). Questo succede frequentemente per bonifici provenienti da giurisdizioni a rischio o a fiscalità privilegiata, come gli Stati Uniti o gli Emirati Arabi, richiedendo un’adeguata verifica rafforzata.

Per sbloccare i fondi di una LLC occorre fornire alla banca il Certificate of Incorporation, l’Operating Agreement (per dimostrare chi è il Titolare Effettivo), una delibera societaria che giustifichi il pagamento (es. distribuzione di dividendi) e gli estratti conto aziendali esteri per provare l’operatività commerciale.

Non esiste un limite di legge massimo per la durata dell’istruttoria interna bancaria, che solitamente richiede dai 7 ai 15 giorni lavorativi in base alla tempestività delle risposte del cliente. Tuttavia, in caso di Segnalazione di Operazione Sospetta (SOS), l’UIF può sospendere ufficialmente l’operazione per un massimo di cinque giorni lavorativi.

La banca trasmette segretamente la SOS all’Unità di Informazione Finanziaria (UIF). L’UIF può inoltrare il fascicolo alla Guardia di Finanza, innescando indagini penali per riciclaggio e accertamenti fiscali immediati per omesso monitoraggio (mancata compilazione del Quadro RW) o per esterovestizione della società estera.