Risposta AE n. 14/2026: nelle auto ad uso promiscuo, se il dipendente rimborsa il costo del noleggio, la deduzione fiscale si ferma al valore del fringe benefit convenzionale. L’eccedenza è indeducibile e deve essere trattenuta dal netto. Ecco i calcoli e l’impatto sui piani welfare.

Con la Risposta a interpello n. 14 del 22 gennaio 2026, l’Agenzia delle Entrate ha chiarito un dubbio fondamentale sulla tassazione delle auto concesse in uso promiscuo quando il dipendente partecipa integralmente al costo del veicolo.

Il principio sancito è netto: se il dipendente rimborsa all’azienda una somma superiore al valore convenzionale del fringe benefit (calcolato su base ACI), l’eccedenza non riduce l’imponibile fiscale e deve essere trattenuta dal “netto” in busta paga, non dal lordo.

In questo articolo analizziamo il caso pratico, le motivazioni tecniche dell’Agenzia e come correggere i cedolini per evitare sanzioni.

Indice degli argomenti

La Risposta n. 14/2026: il contesto

Tutto nasce dall’interpello di una società che stava implementando una nuova policy denominata “Car Flexi“, rivolta a manager e quadri. L’obiettivo era assegnare auto di fascia alta (o elettriche) chiedendo al dipendente di farsi carico dell’intero costo di noleggio sostenuto dall’azienda, e non solo del valore d’uso convenzionale.

Il caso riguardava specificamente la prassi di convertire la retribuzione variabile (bonus/MBO) in auto aziendale. L’azienda istante proponeva di trattenere l’eventuale differenza di costo (tra canone reale e fringe benefit) direttamente dalla retribuzione variabile lorda, riducendo così l’imponibile fiscale complessivo del dipendente.

Il meccanismo di rimborso proposto dall’azienda era duplice:

- Trattenuta mensile: Pari al 100% del valore convenzionale del fringe benefit (ex art. 51, c. 4, TUIR).

- Rinuncia al bonus (retribuzione variabile): L’azienda intendeva trattenere la differenza tra il costo totale del noleggio e la trattenuta mensile direttamente dalla retribuzione variabile lorda.

La tesi dell’azienda: Poiché il dipendente paga tutto il costo dell’auto, non dovrebbe esserci alcun reddito imponibile. L’intero importo versato (anche l’eccedenza rispetto alle tabelle ACI) dovrebbe essere dedotto dalla base imponibile fiscale.

La risposta dell’Agenzia: Negativo. L’Agenzia ha confermato che il dipendente può azzerare il valore del benefit fino a concorrenza del valore convenzionale ACI, ma “le ulteriori somme corrisposte dal dipendente a copertura del restante onere […] dovranno essere trattenute dall’importo netto“.

L’Agenzia ha bocciato questo meccanismo affermando che, sebbene il dipendente accetti che il premio variabile venga usato per coprire il costo dell’auto , l’importo che eccede il valore forfettario del benefit costituisce reddito imponibile a tutti gli effetti. In sintesi: non si può usare l’auto aziendale come strumento per “defiscalizzare” un importo di cash (il bonus) superiore al valore normativo del benefit in natura.

Per comprendere la risposta dell’Amministrazione occorre riprendere le regole di deducibilità:

- Il limite della deducibilità: Nel regime delle auto ad uso promiscuo, il reddito di lavoro dipendente è aumentato di un valore forfettario (Fringe Benefit) determinato dalle tabelle ACI (ex art. 51, comma 4, lett. a) TUIR).

- Regola del rimborso: Se il dipendente paga delle somme per l’uso dell’auto (trattenute), queste riducono il valore tassabile del benefit.

- Il massimale: La riduzione non può mai eccedere il valore convenzionale stesso. Qualsiasi somma pagata dal dipendente oltre tale valore convenzionale è irrilevante fiscalmente (non abbatte il reddito) e costituisce un mero impiego di reddito già tassato.

Valore convenzionale vs. costo reale

Per comprendere la portata di questa risposta, bisogna distinguere tra due grandezze che spesso HR e dipendenti confondono.

1. Il valore convenzionale (imponibile fiscale)

È un valore “figurativo” determinato per legge (ex art. 51, comma 4, TUIR). Non importa quanto l’azienda paghi effettivamente il noleggio (potrebbe pagare € 1.000 o € 10.000 al mese): il valore fiscale per il dipendente è fisso e dipende dalle emissioni CO2 e dalle tabelle ACI (es. 30% o 50% del costo chilometrico su 15.000 km).

2. Il costo reale (costo aziendale)

È quanto l’azienda spende effettivamente per l’auto (canone di leasing, assicurazione, manutenzione). Nel caso “Car Flexi“, l’azienda voleva ribaltare questo costo reale interamente sul dipendente.

L’azienda riteneva che “pagare il costo reale” escludesse la presenza di reddito. Tuttavia, l’art. 51 comma 4 deroga al criterio del valore normale: la tassazione è forfettaria. Come specificato nella Circolare n. 326/1997, le somme sottratte dalla tassazione sono solo quelle richieste per l’uso personale “determinate sulla base delle tabelle ACI”.

Se il dipendente paga più del valore ACI, sta di fatto “comprando” un servizio a un prezzo superiore al valore fiscale che il legislatore attribuisce a quel servizio. Quell’eccedenza non è deducibile, proprio come non sarebbe deducibile l’acquisto di un bene privato

L’impatto in busta paga e strategie aziendali

La Risposta n. 14/2026 non è solo un chiarimento teorico: cambia radicalmente la convenienza economica dell’auto aziendale per il dipendente, specialmente nei piani di flexible benefit dove si sacrifica retribuzione monetaria per avere l’auto.

Trattenuta dal lordo vs netto

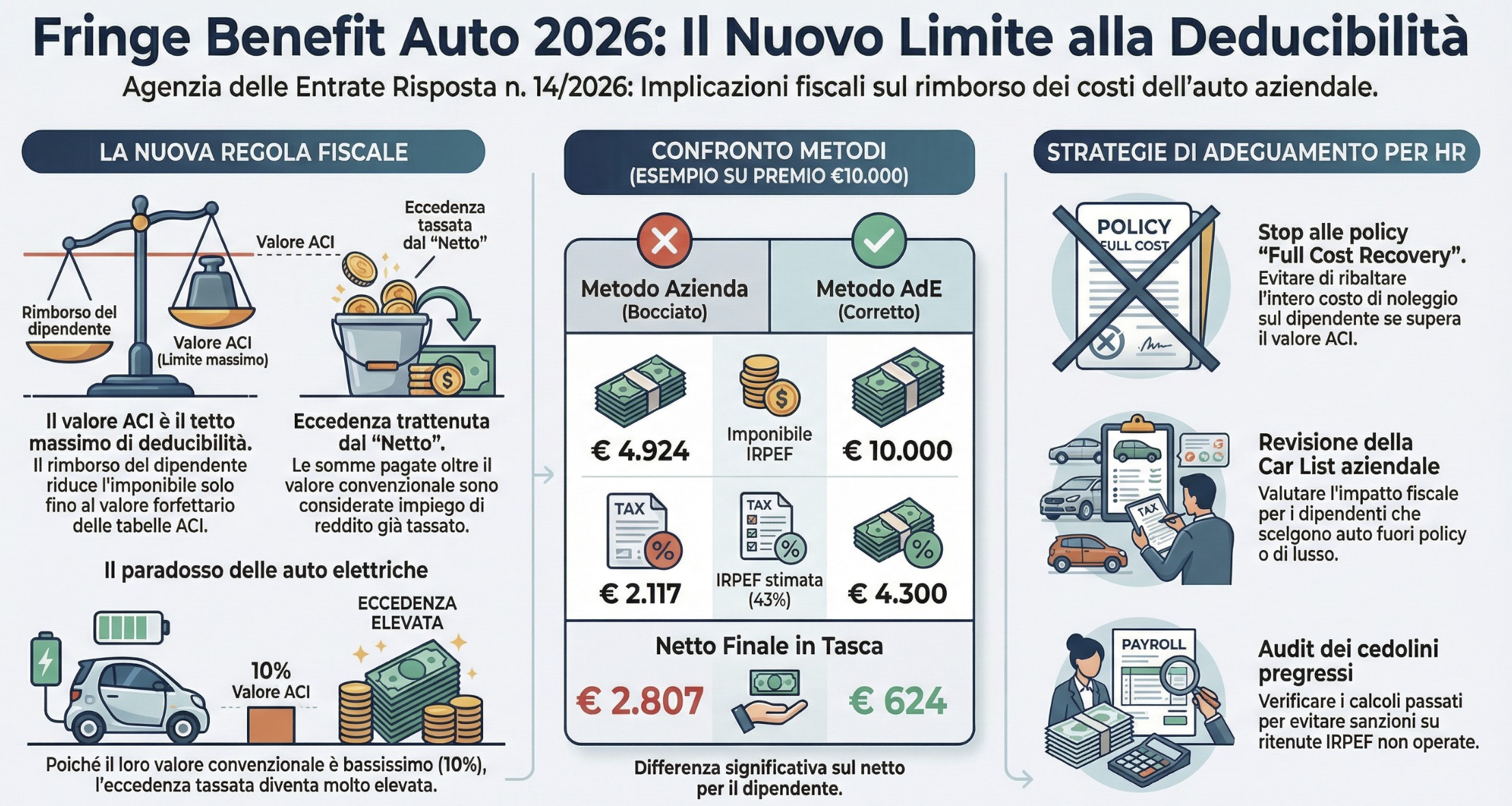

Per capire cosa cambia, utilizziamo i numeri reali citati nell’interpello. Immaginiamo un Manager con un premio di risultato (MBO) di € 10.000 e un’auto aziendale assegnata.

- Valore fringe benefit (ACI): € 2.624 annui.

- Costo reale auto (noleggio): Ipotizziamo € 7.700 annui (cifra dedotta dai calcoli dell’istanza).

- Accordo: Il dipendente paga il valore del fringe benefit (€ 2.624) con trattenute mensili e la differenza (€ 5.076) tramite decurtazione del bonus.

Ecco come cambia il calcolo delle imposte e del netto in tasca al manager:

| Voce | Metodo azienda (bocciato) | Metodo AdE (corretto 2026) |

| Premio lordo (MBO) | € 10.000 | € 10.000 |

| Trattenuta “eccedenza costo auto“ | – € 5.076 (dal Lordo) | (Indeducibile) |

| Imponibile fiscale IRPEF | € 4.924 | € 10.000 |

| IRPEF (stima aliquota marg. 43%) | – € 2.117 | – € 4.300 |

| Netto parziale | € 2.807 | € 5.700 |

| Trattenuta “eccedenza” (dal netto) | – (già tolta) | – € 5.076 (pagata col netto) |

| NETTO FINALE IN TASCA | € 2.807 | € 624 |

Risultato: Con l’interpretazione dell’Agenzia, a parità di costo sostenuto, il dipendente si trova con € 2.183 in meno in tasca (la differenza di IRPEF pagata sull’eccedenza).

L’Agenzia afferma che il dipendente può azzerare il valore fiscale dell’auto pagando un importo pari al fringe benefit (nell’esempio € 2.624). Tuttavia, qualsiasi somma pagata oltre questa soglia (i € 5.076 dell’esempio) non riduce l’imponibile fiscale. È come se il dipendente usasse il suo stipendio netto per pagare una parte del noleggio all’azienda: una scelta privata fiscalmente irrilevante.

Il paradosso delle auto elettriche

Sembra controintuitivo, ma con la nuova interpretazione dell’Agenzia, più l’auto è ecologica, più alto è il rischio di stangata fiscale per il dipendente se la policy prevede il rimborso integrale del costo.

La Legge di Bilancio (L. 207/2024, art. 1 c. 48) ha ridotto drasticamente il valore convenzionale per i contratti stipulati dal 1° gennaio 2025:

- Auto Elettriche (BEV): Il Fringe Benefit è solo il 10% del costo chilometrico.

- Ibride Plug-in (PHEV): Il Fringe Benefit è il 20%.

Poiché il valore convenzionale (fringe benefit) funge da “tetto massimo” alla deducibilità delle somme pagate dal dipendente, un valore convenzionale molto basso (tipico delle elettriche) crea un cap di deducibilità bassissimo. Dato che il canone di noleggio reale di un’auto elettrica è spesso elevato, la forbice tra “Costo Reale pagato dal dipendente” e “Valore Deducibile” si amplia enormemente, generando una quota indeducibile (e quindi tassata) molto più alta rispetto a un’auto diesel o benzina.

Come adeguare le car policy

Alla luce della Risposta n. 14/2026, molte policy aziendali “full cost recovery” diventano insostenibili. Ecco cosa consiglio alle aziende e agli HR Director in questa fase:

- Stop al “paghi tutto tu“: Chiedere al dipendente di coprire l’intero costo di noleggio (spesso gonfiato da servizi accessori) è ora fiscalmente inefficiente. Se il costo reale supera il valore ACI, l’auto diventa un “lusso” pagato con reddito già tassato.

- Rivedere la “car list“: Il problema nasce spesso perché si permette ai dipendenti di scegliere auto fuori policy (es. Supercar o SUV di lusso) promettendo che “basta che paghino la differenza“. Attenzione: quella differenza ora costa circa il 43% in più al dipendente (aliquota marginale).

- Il valore ACI come “Cap”: Nelle nuove lettere di assegnazione, bisogna specificare che l’eventuale contributo del dipendente (trattenuta) ha efficacia fiscale (abbattimento imponibile) solo fino a concorrenza del valore convenzionale. Oltre quella cifra, è puro esborso finanziario.

- Policy green: Anche se l’auto è elettrica (con Fringe Benefit ridotto al 10% o 20% del costo chilometrico ), la regola non cambia. Anzi, essendo il valore convenzionale delle elettriche molto basso, la soglia di deducibilità si abbassa ulteriormente, rendendo ancora più probabile che il costo di noleggio superi il limite deducibile.

Poiché la risposta riguarda l’interpretazione dell’art. 51 TUIR (che non è cambiato nella sostanza del principio), le aziende che hanno applicato il metodo “deduzione dal lordo” nei mesi scorsi o negli anni aperti potrebbero essere a rischio accertamento per ritenute IRPEF non operate. È urgente verificare i cedolini pregressi.

Hai dubbi sulla corretta tassazione dei fringe benefit?

La gestione delle auto aziendali è diventata un campo minato tra nuove regole sulle emissioni (L. 207/2024) e interpretazioni restrittive dell’Agenzia. Un errore nel calcolo delle trattenute può esporre l’azienda a sanzioni per mancato versamento di ritenute e contributi.

Se devi rivedere la tua car policy 2026 o hai dubbi sul trattamento fiscale dei rimborsi dipendenti, il nostro team di consulenza del lavoro è a disposizione per un audit dei cedolini.

Domande frequenti

Sì, il valore imponibile del Fringe Benefit si azzera, ma non si può andare “in negativo”. Se il dipendente paga più del valore convenzionale ACI, l’eccedenza non è deducibile dal suo reddito complessivo e rimane tassata.

Dipende dall’importo. La trattenuta fino a concorrenza del valore convenzionale del Fringe Benefit abbatte l’imponibile fiscale (opera come una riduzione del valore in natura). La parte di trattenuta che eccede tale valore convenzionale deve essere operata sul netto, poiché costituisce un impiego di reddito già tassato.

Per i contratti stipulati dal 1° gennaio 2025, il valore convenzionale delle auto elettriche è ridotto al 10% del costo chilometrico (20% per le ibride plug-in). Questo abbassa drasticamente la soglia di deducibilità: se l’azienda addebita al dipendente un costo di noleggio “pieno”, la quota eccedente (indeducibile) sarà molto più alta rispetto a un’auto a benzina, rendendo l’operazione fiscalmente svantaggiosa per il lavoratore.

Sì, è possibile (come nel caso “Car Flexi”), ma fiscalmente l’operazione è neutra solo fino al valore ACI. Se il premio lordo convertito supera il valore ACI, la differenza concorre comunque a formare reddito di lavoro dipendente.

Riferimenti normativi

- Risposta AE n. 14 del 22/01/2026: (Il documento cardine che blocca la deducibilità integrale del costo reale).

- Art. 51, comma 4, lett. a) TUIR: (La norma che fissa il valore convenzionale forfettario come unico parametro di tassazione, indipendentemente dal costo reale).

- Art. 51, comma 1 TUIR: (Principio di onnicomprensività: tutto ciò che eccede il regime forfettario è reddito).

- Circolare n. 326/1997 (§ 2.3.2.1): (La prassi storica che limita la sottrazione delle somme corrisposte al valore “stabilito presuntivamente dal legislatore”).

- Legge n. 207/2024 (Art. 1, comma 48): (Le nuove percentuali di calcolo fringe benefit per i contratti 2025: 50% standard, 10% elettriche, 20% plug-in).