Agevolazioni lavoro America's Cup 2027: esenzione Irpef non residenti, tassazione al 35%, deroghe ai contratti a termine e sgravi contributi

L’art. 8, comma 4-decies, DL 38/2026, e l’art. 4, DL 108/2026, disciplinano l’esenzione Irpef dei non residenti e le deroghe ai contratti a termine per l’America’s Cup 2027.

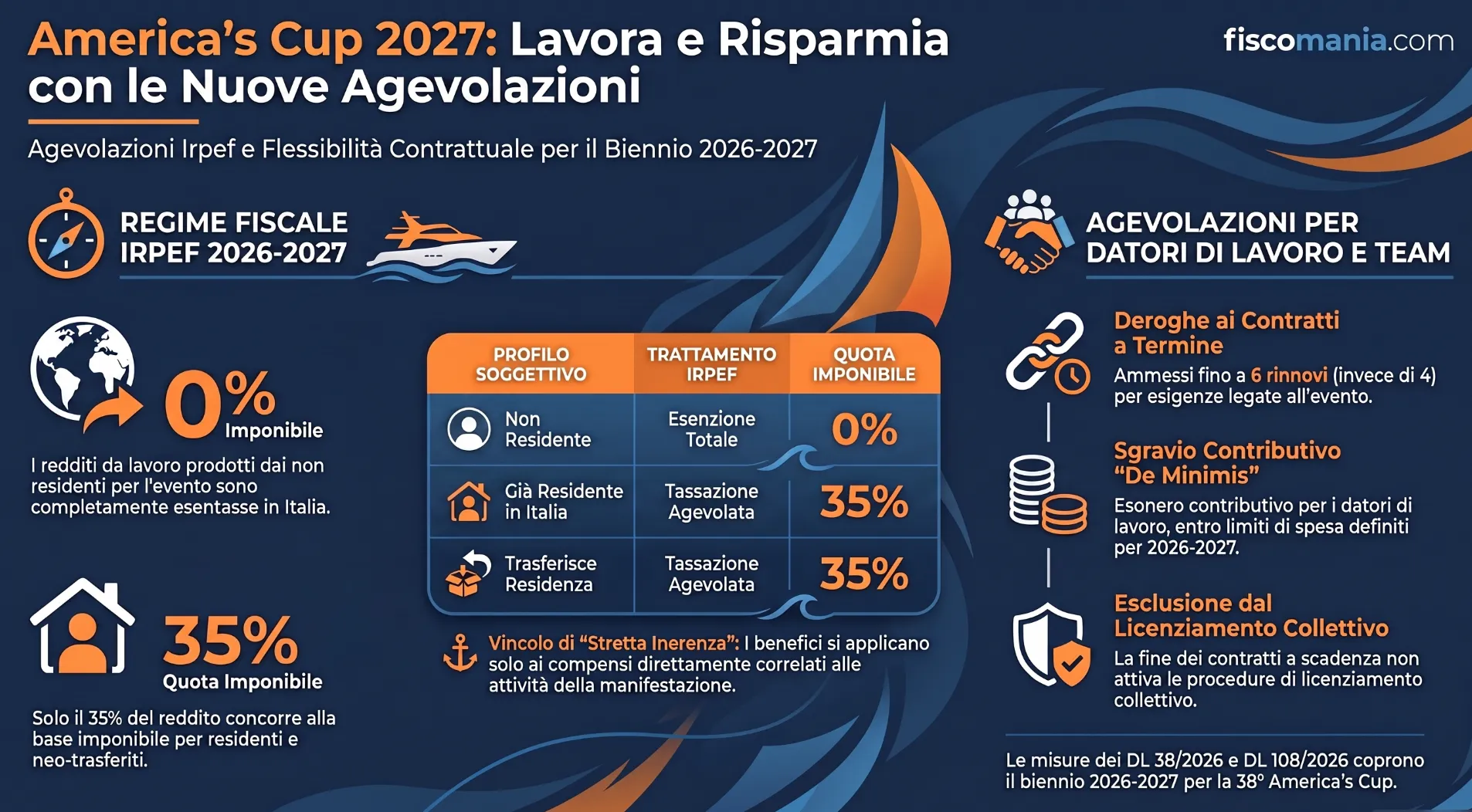

Le agevolazioni lavoro America’s Cup 2027 comprendono l’esenzione Irpef per i redditi di lavoro dipendente, assimilato e autonomo percepiti da soggetti non residenti impiegati nell’organizzazione dell’evento, la tassazione ridotta al 35% per residenti e neo-trasferiti, e le deroghe ai contratti a termine previste dall’art. 4 del DL 108/2026, inclusi lo sgravio contributivo e l’esclusione dal licenziamento collettivo.

Per le agevolazioni che riguardano le imprese, abbiamo un approfondimento dedicato: Agevolazioni fiscali America’s Cup 2027: chi ne beneficia e a quali condizioni.

Il regime Irpef per i lavoratori dell’America’s Cup 2027

L’art. 8, comma 4-decies, del DL 38/2026 (convertito dalla L. 88/2026 e successivamente modificato dal DL 108/2026) disciplina il trattamento Irpef dei redditi percepiti dalle persone fisiche coinvolte nell’organizzazione della trentottesima edizione dell’America’s Cup. La norma distingue tre profili soggettivi, ciascuno con un trattamento fiscale diverso: i non residenti, i soggetti già fiscalmente residenti in Italia e chi trasferisce la residenza in Italia per lavorare all’evento.

Esenzione Irpef per i soggetti non residenti

I redditi di lavoro dipendente, i redditi assimilati e i redditi di lavoro autonomo percepiti da soggetti non residenti nel territorio dello Stato non concorrono a formare il reddito imponibile ai fini Irpef. La disposizione riguarda le prestazioni rese, negli anni 2026 e 2027, all’ente organizzatore o alle squadre partecipanti, a condizione che siano direttamente correlate alla partecipazione all’evento. L’esenzione opera in modo pieno: nessuna ritenuta d’acconto o d’imposta, nessuna imposta sostitutiva sui redditi interessati. Restano invece soggetti alla tassazione ordinaria gli eventuali redditi percepiti dallo stesso soggetto non residente ma non riconducibili all’attività organizzativa della manifestazione: la condizione di stretta inerenza funge da confine applicativo della norma, e non da presunzione generale a favore di tutti i redditi del soggetto coinvolto nell’evento.

Tassazione al 35% per residenti e neo-trasferiti

Per gli stessi redditi (lavoro dipendente, assimilati, autonomo), il trattamento cambia quando il percipiente non è un soggetto non residente in senso stretto. Il secondo periodo del comma 4-decies prevede che tali redditi, percepiti nel biennio 2026-2027, concorrano alla formazione del reddito complessivo limitatamente al 35% del loro ammontare per due categorie di soggetti: chi è già fiscalmente residente nel territorio dello Stato, e chi trasferisce la residenza fiscale in Italia nello stesso periodo per svolgere la propria attività nell’ambito della manifestazione. L’inclusione dei soggetti già residenti è una novità introdotta dal DL 108/2026 (art. 3, comma 2, lett. b): nella formulazione originaria del comma 4-decies, il regime ridotto al 35% sembrava riferirsi al solo caso del trasferimento di residenza. Chi opera con clienti già fiscalmente residenti in Italia e coinvolti nell’organizzazione dell’evento deve quindi tenere presente che il beneficio non è più riservato ai soli “nuovi arrivati“.

Tabella decisionale: profilo soggettivo e trattamento Irpef applicabile

Il comma 4-decies individua tre profili soggettivi distinti, ciascuno con un trattamento Irpef diverso sui medesimi redditi (lavoro dipendente, assimilati, lavoro autonomo) percepiti per prestazioni rese in relazione all’America’s Cup 2027. La distinzione tra “soggetto già residente” e “soggetto che trasferisce la residenza“, introdotta dal DL 108/2026, è spesso trascurata nelle sintesi divulgative, che tendono a descrivere solo due categorie (non residenti ed espatriati in ingresso). La tabella seguente riepiloga i tre casi, il trattamento fiscale applicabile e la condizione essenziale per l’accesso al beneficio, così da permettere una verifica rapida della propria posizione.

| Profilo soggettivo | Trattamento Irpef | Periodo | Condizione essenziale |

|---|---|---|---|

| Non residente nel territorio dello Stato | Esenzione totale: 0% imponibile, nessuna ritenuta né imposta sostitutiva | 2026-2027 | Reddito da prestazioni rese all’ente organizzatore o alle squadre partecipanti, direttamente correlato all’evento |

| Già fiscalmente residente in Italia | 35% del reddito concorre alla base imponibile (65% escluso) | 2026-2027 | Categoria introdotta dal DL 108/2026; stessa condizione di inerenza diretta all’evento |

| Trasferisce la residenza fiscale in Italia nel periodo | 35% del reddito concorre alla base imponibile (65% escluso) | 2026-2027 | Il trasferimento deve avvenire per svolgere l’attività legata alla partecipazione all’evento |

Punti di attenzione operativa

La norma entra in vigore per fatti che si svolgeranno prevalentemente nel 2026-2027 e non esistono ancora prassi dell’Agenzia delle Entrate né interpelli specifici sul comma 4-decies. I punti seguenti segnalano dove il testo lascia margini di incertezza applicativa che meritano una verifica preventiva, non un affidamento automatico.

Isolare la quota di reddito effettivamente inerente all’evento

L’esenzione e il regime ridotto al 35% si applicano solo ai redditi direttamente correlati alla partecipazione all’America’s Cup, non all’intero rapporto con il committente. Per i professionisti e i lavoratori che intrattengono con l’ente organizzatore o con una squadra partecipante anche rapporti estranei alla manifestazione, va prevista a monte una separazione contrattuale chiara dei compensi riferibili all’evento, coerente con l’obbligo di contabilità separata già previsto per le società esenti dal comma 4-novies. In assenza di questa tracciabilità, la qualificazione della quota agevolabile rischia di essere contestabile in sede di controllo, con l’onere della prova a carico del contribuente.

Comunicare esplicitamente l’estensione ai soggetti già residenti

L’inclusione dei soggetti già fiscalmente residenti in Italia tra i beneficiari del regime al 35% è una modifica recente (DL 108/2026) e non ancora recepita automaticamente nella prassi dei sostituti d’imposta. Chi rientra in questa categoria dovrà probabilmente attivarsi in prima persona, fornendo al sostituto le informazioni corrette sull’inerenza del reddito all’evento, per evitare l’applicazione della tassazione ordinaria per difetto di istruzioni.

Verificare la non cumulabilità prima di scegliere un altro regime agevolativo

Chi è già beneficiario, o sta valutando l’accesso, a uno dei quattro regimi esclusi dal cumulo (trattati nella sezione successiva) deve verificare la compatibilità prima di richiedere il regime America’s Cup, poiché la norma non prevede un meccanismo di opzione revocabile esplicito.

Non cumulabilità con altri regimi agevolativi

Il terzo periodo del comma 4-decies stabilisce che i benefici Irpef appena descritti, esenzione totale per i non residenti e riduzione al 35% per residenti e neo-trasferiti, non sono cumulabili con quattro regimi agevolativi già previsti dall’ordinamento italiano. Il DL 108/2026 ha ampliato questo elenco rispetto alla formulazione originaria del decreto fiscale, aggiungendo due regimi che le prime sintesi giornalistiche sulla norma non avevano ancora recepito. Chi è già beneficiario di uno di questi regimi, o intende accedervi, deve quindi valutare quale opzione risulti più conveniente, poiché la scelta tra il regime America’s Cup e uno degli altri quattro non è cumulativa ma alternativa.

I quattro regimi esclusi dal cumulo

| Norma | Regime agevolativo | Novità DL 108/2026 |

|---|---|---|

| Art. 5, D.Lgs. 209/2023 | Nuovo regime degli impatriati | Già presente nel testo originario |

| Art. 16, D.Lgs. 147/2015 | Vecchio regime impatriati (regime transitorio) | Aggiunto dal DL 108/2026 |

| Art. 44, DL 78/2010 (conv. L. 122/2010) | Regime docenti e ricercatori | Già presente nel testo originario |

| Artt. 24-bis e 24-ter, TUIR | Neo-residenti (flat tax) e pensionati esteri | Art. 24-ter aggiunto dal DL 108/2026 |

L’ampliamento a quattro regimi, rispetto ai tre più comunemente citati, è rilevante soprattutto per due categorie di soggetti: chi rientra nel regime transitorio impatriati ex art. 16 D.Lgs. 147/2015, ancora applicabile a chi vi ha aderito prima della riforma del 2023, e i pensionati esteri che hanno optato per l’art. 24-ter TUIR e che, in astratto, potrebbero anche prestare attività lavorativa legata all’evento. Per entrambi, l’accesso al regime America’s Cup richiede la rinuncia al regime alternativo già in corso.

Le deroghe al contratto a termine per l’organizzazione dell’evento

L’art. 4 del DL 108/2026 introduce una disciplina speciale per i rapporti di lavoro a tempo determinato instaurati dal soggetto organizzatore e dalle squadre partecipanti per le esigenze relative all’organizzazione, alla preparazione, allo svolgimento e alla definizione delle attività dell’evento, fino alla conclusione e comunque non oltre il 31 dicembre 2027. Il comma 2 stabilisce che tali esigenze costituiscono una ragione oggettiva ai sensi dell’art. 19, comma 1, del D.Lgs. 81/2015, che giustifica l’apposizione del termine in deroga ai limiti di durata complessiva, al regime di proroghe e rinnovi (art. 21) e ai limiti quantitativi (artt. 23 e 31) dello stesso decreto. Il medesimo regime si applica anche alla somministrazione di lavoro a tempo determinato per le esigenze dell’evento.

Durata, rinnovi e ragione oggettiva

| Parametro | Limite ordinario (D.Lgs. 81/2015) | Deroga art. 4 DL 108/2026 |

|---|---|---|

| Durata complessiva con il medesimo lavoratore | 24 mesi (limite generale) | Non può eccedere i 24 mesi e comunque non oltre il 31 dicembre 2027 |

| Numero di rinnovi con il medesimo lavoratore | Massimo 4 (art. 21) | Non può essere superiore a 6 |

| Apposizione del termine | Richiede causale oltre i 12 mesi | Le esigenze legate all’evento costituiscono di per sé ragione oggettiva |

In caso di superamento dei termini derogati trovano applicazione le disposizioni ordinarie dell’art. 28 del D.Lgs. 81/2015 in materia di impugnazione del rapporto (termine decadenziale di 180 giorni) e di trasformazione a tempo indeterminato, con la relativa indennità onnicomprensiva a titolo di risarcimento.

Sgravio contributivo e regime de minimis

Per i lavoratori assunti a tempo determinato per le esigenze dell’evento è riconosciuto un esonero dal versamento dei contributi previdenziali a carico del datore di lavoro, nel rispetto del regolamento (UE) 2023/2831 in materia di aiuti de minimis. Misura e modalità applicative sono demandate a un successivo decreto ministeriale, nel rispetto di un limite di spesa pari a 600.000 euro per il 2026 e 1.800.000 euro per il 2027. L’esonero non è cumulabile con altri esoneri o agevolazioni contributive vigenti, incluso il regime contributivo dei lavoratori sportivi, e decade in caso di riqualificazione del rapporto come autonomo o di accertata insussistenza dei presupposti. I lavoratori assunti per queste esigenze, inoltre, non rientrano nel computo della quota di riserva per le assunzioni obbligatorie di lavoratori disabili (art. 3, L. 68/99).

Cessazione del rapporto e esclusione dal licenziamento collettivo

L’art. 4 stabilisce che, limitatamente ai rapporti collegati all’evento, la cessazione dei contratti a termine per scadenza connessa alla manifestazione non costituisce licenziamento e non è soggetta alle procedure in materia di licenziamento collettivo. Si tratta di una precisazione rilevante per i datori di lavoro che, a fine evento, dovranno gestire simultaneamente la fine di più rapporti a termine: la deroga esclude l’applicazione delle soglie numeriche e delle procedure sindacali altrimenti previste per i licenziamenti plurimi.

Il regime resta fermo per i lavoratori sportivi

Per i lavoratori “strettamente” sportivi, quindi i velisti e le altre figure il cui rapporto rientra nella disciplina specifica del lavoro sportivo, resta ferma l’applicazione degli artt. 25 e 26 del D.Lgs. 36/2021, compreso il regime del rapporto di lavoro sportivo a tempo determinato, ove più favorevole rispetto alla deroga introdotta dall’art. 4 del DL 108/2026. Il contratto di lavoro subordinato sportivo può infatti già prevedere un termine finale non superiore a 8 anni dalla data di inizio del rapporto, con possibilità di successione di contratti a tempo determinato tra gli stessi soggetti, un limite ben più ampio dei 24 mesi (con massimo 6 rinnovi) previsti dalla deroga generale per l’evento.

La distinzione è quindi rilevante sul piano pratico: le squadre partecipanti dovranno individuare, caso per caso, se il singolo rapporto di lavoro rientra nella disciplina sportiva (artt. 25-26 D.Lgs. 36/2021) o in quella generale derogata dall’art. 4 DL 108/2026, applicando il regime più favorevole tra i due quando compatibile con la natura della prestazione resa.

Consulenza fiscale online

Redditi America’s Cup 2027: esenzione, 35% o tassazione ordinaria?

Sei un team, uno sponsor o un professionista coinvolto nell’evento e devi verificare se i tuoi redditi rientrano nell’esenzione Irpef o nel regime ridotto al 35%? Un errore nella qualificazione o nella verifica della non cumulabilità con altri regimi può comportare il recupero dell’imposta. Analizziamo con te, documenti alla mano, la posizione applicabile.

Richiedi una consulenza →Domande frequenti

Sì: la norma si applica ai redditi percepiti negli anni 2026 e 2027, un arco che comprende anche la prima Regata Preliminare di Cagliari (maggio 2026), non solo la fase conclusiva di Napoli nel 2027.

Sì. Il DL 108/2026 ha esteso il regime ridotto al 35% anche ai soggetti già fiscalmente residenti in Italia, categoria non prevista nella formulazione originaria del comma 4-decies del DL 38/2026.

Non ancora: la misura e le modalità applicative dell’esonero contributivo sono demandate a un successivo decreto ministeriale, nel limite di spesa di 600.000 euro per il 2026 e 1.800.000 euro per il 2027.

Si applicano le regole ordinarie dell’art. 28 D.Lgs. 81/2015: il lavoratore può impugnare il rapporto entro 180 giorni e ottenere la trasformazione a tempo indeterminato con indennità risarcitoria.

No. Il comma 4-decies esclude espressamente il cumulo con gli artt. 24-bis e 24-ter Tuir, oltre che con il regime impatriati (art. 5 D.Lgs. 209/2023 e art. 16 D.Lgs. 147/2015) e i docenti-ricercatori (art. 44 DL 78/2010).

Per i lavoratori strettamente sportivi resta ferma, se più favorevole, la disciplina degli artt. 25-26 D.Lgs. 36/2021, che ammette un termine fino a 8 anni, più ampio dei 24 mesi previsti dalla deroga generale.

No. L’art. 4 del DL 108/2026 stabilisce che la cessazione dei contratti a termine per scadenza connessa all’evento non costituisce licenziamento e non è soggetta alle procedure di licenziamento collettivo.