La proprietà legale del marchio non basta: chi esercita le funzioni DEMPE determina chi ha diritto alla royalty. Metodi OCSE, fasce di congruità e set documentale per strutture internazionali.

La royalty per la licenza del marchio alla filiale estera è una transazione infragruppo disciplinata dall’art. 110, co. 7 del TUIR e dalle Linee Guida OCSE 2022 (cap. VI). Il canone deve rispettare il principio arm’s length: la sua determinazione richiede un’analisi DEMPE per identificare quale entità del gruppo ha diritto a ricevere i rendimenti del marchio, quale metodo OCSE è più appropriato e quale fascia di congruità fissa la Circolare n. 32/E/1980.

Indice degli argomenti

- Perché la royalty del marchio è l'intangibile più esposto al transfer pricing

- Il quadro normativo: art. 110 co. 7 TUIR, Linee Guida OCSE 2022 e Circolare 16/E/2022

- L'analisi DEMPE: chi sviluppa, migliora, mantiene, protegge e sfrutta il marchio

- I metodi OCSE applicabili: CUP, TNMM e profit split per il marchio

- Le fasce di congruità della Circolare 32/E/1980: cosa dice ancora oggi

- Il contratto di licenza del marchio: clausole fiscalmente rilevanti

- Il set documentale TP per la royalty del marchio

- Cosa verifica l'Agenzia delle Entrate in un accertamento sulle royalties del marchio

- Consulenza fiscalità internazionale

- Domande frequenti

Perché la royalty del marchio è l'intangibile più esposto al transfer pricing

La royalty per la licenza del marchio è la transazione infragruppo più esposta al transfer pricing perché combina tre fattori di rischio simultanei: unicità del bene, difficoltà di comparazione e rilevanza fiscale dell'importo. A differenza dei beni materiali, il marchio non ha un listino di mercato. Il suo valore dipende da storia, notorietà, potere commerciale e investimenti accumulati nel tempo — elementi che rendono ogni licenza sostanzialmente unica e ogni confronto con transazioni indipendenti strutturalmente imperfetto.

La disciplina generale dei prezzi di trasferimento si applica a qualsiasi transazione infragruppo transfrontaliera, ma per gli intangibili come il marchio l'art. 110, co. 7 del TUIR impone un livello di analisi più profondo. Non è sufficiente fissare una percentuale sul fatturato: occorre dimostrare che quella percentuale riflette le condizioni che sarebbero state pattuite tra soggetti indipendenti in circostanze comparabili.

Il secondo fattore di rischio è strutturale. Le Linee Guida OCSE 2022 classificano i marchi tra gli intangibili di marketing, soggetti al framework DEMPE. Questo significa che la semplice intestazione legale del marchio in capo alla capogruppo non giustifica automaticamente il diritto a ricevere l'intera royalty. Se la filiale estera sviluppa autonomamente il mercato locale, sostiene costi di marketing e si assume rischi commerciali, l'analisi funzionale può ridimensionare, o azzerare, la royalty dovuta al proprietario formale.

Il terzo fattore è l'attenzione crescente dell'Agenzia delle Entrate. Nella prassi ispettiva, le royalties infragruppo per marchi e know-how sono tra le voci più frequentemente contestate nei controlli sui grandi contribuenti, sia per la difficoltà di documentare il valore normale sia per l'impatto significativo sulla base imponibile italiana.

Il quadro normativo: art. 110 co. 7 TUIR, Linee Guida OCSE 2022 e Circolare 16/E/2022

La determinazione del canone per la licenza del marchio alla filiale estera è disciplinata dall'art. 110, co. 7 del TUIR, che impone di valorizzare le transazioni infragruppo transfrontaliere alle condizioni e ai prezzi che sarebbero stati pattuiti tra soggetti indipendenti in condizioni di libera concorrenza e in circostanze comparabili. La norma, riformulata dall'art. 59 del D.L. n. 50/2017, ha sostituito il riferimento al "valore normale" con il più articolato "principio di libera concorrenza" (arm's length principle), allineando il diritto interno all'art. 9 del Modello di Convenzione OCSE.

Il Decreto attuativo del 14 maggio 2018 ha operativizzato questo principio introducendo il concetto di intervallo di libera concorrenza: non un prezzo unico, ma una forchetta di valori tutti ugualmente conformi all'arm's length, determinata applicando il metodo più appropriato al caso specifico. La Circolare AdE n. 16/E/2022 ha poi precisato le regole operative per individuare questo intervallo, stabilendo che quando le transazioni comparabili presentano lo stesso grado di comparabilità si utilizza il full range, mentre in presenza di difetti di comparabilità non rettificabili si ricorre all'intervallo interquartile come strumento statistico di restringimento.

Per gli intangibili come il marchio, le Linee Guida OCSE 2022 (cap. VI) introducono un livello aggiuntivo di complessità: l'analisi non si ferma al metodo di pricing, ma richiede preliminarmente di identificare quale entità del gruppo ha effettivamente diritto a ricevere i rendimenti del marchio. È qui che entra in gioco il framework DEMPE, che costituisce il cuore metodologico dell'intera analisi e che viene esaminato nella sezione successiva.

Il quadro normativo applicabile alla royalty del marchio infragruppo si articola quindi su tre livelli sovrapposti: la norma interna (art. 110 co. 7 TUIR), il decreto attuativo con le sue regole sull'intervallo di libera concorrenza, e le Linee Guida OCSE 2022 che per gli intangibili impongono l'analisi DEMPE come passaggio preliminare obbligatorio rispetto alla scelta del metodo di pricing. Ignorare uno solo di questi livelli espone la royalty policy a contestazioni che non riguardano solo la congruità del tasso, ma la stessa legittimità del flusso.

L'analisi DEMPE: chi sviluppa, migliora, mantiene, protegge e sfrutta il marchio

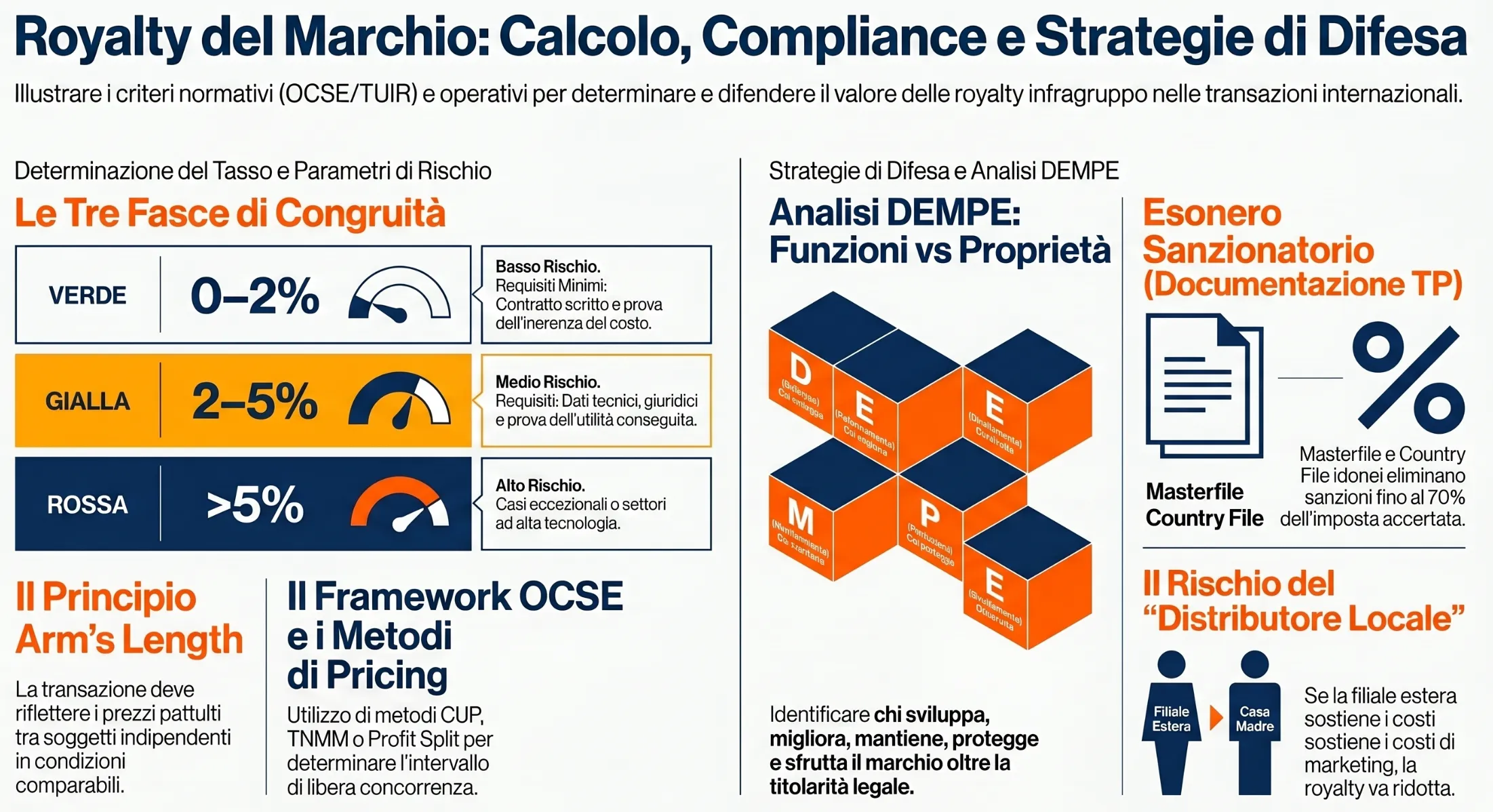

L'analisi DEMPE è il passaggio preliminare obbligatorio per qualsiasi royalty policy su marchi infragruppo. Prima di scegliere il metodo di pricing e determinare il tasso, le Linee Guida OCSE 2022 (cap. VI) impongono di rispondere a una domanda più fondamentale: quale entità del gruppo ha effettivamente diritto a ricevere i rendimenti del marchio? La risposta non si trova nel contratto di licenza né nel registro dei marchi, ma nell'analisi delle funzioni svolte, dei beni impiegati e dei rischi assunti da ciascuna entità nelle attività di sviluppo, miglioramento, mantenimento, protezione e sfruttamento dell'intangibile.

Proprietà legale vs. controllo delle funzioni DEMPE

La proprietà legale del marchio non determina automaticamente il diritto a ricevere la royalty. Le Linee Guida OCSE 2022 (cap. VI) stabiliscono che i rendimenti derivanti dallo sfruttamento di un intangibile spettano all'entità che esercita e controlla le funzioni DEMPE, fornisce i beni necessari e si assume i rischi correlati. Un'entità che funge esclusivamente da intestataria legale del marchio, senza eseguire o controllare queste funzioni e senza assumere i rischi connessi, non ha diritto a trattenere i rendimenti generati: al più, può ricevere una compensazione arm's length per il mero mantenimento del titolo.

Nella prassi dei gruppi italiani con filiali estere questo principio ha implicazioni dirette. Se la capogruppo italiana detiene formalmente il marchio ma è la filiale estera a sviluppare autonomamente il mercato locale, sostenendo i costi di marketing, costruendo la rete distributiva, adattando il posizionamento del brand alle specificità locali, l'analisi DEMPE può ridimensionare significativamente la royalty che la filiale deve corrispondere. Il verificatore non guarda il contratto di licenza, ma chi ha effettivamente svolto le funzioni rilevanti.

Il distributore che accresce il valore del marchio: quando la royalty va ridotta

Il caso più frequente nei gruppi con strutture internazionali è quello della filiale estera che opera come distributore ma svolge attività che vanno oltre la semplice rivendita. Le Linee Guida OCSE distinguono due scenari con conseguenze opposte sul trattamento della royalty.

Nel primo scenario il distributore agisce sotto la direzione e il controllo del proprietario del marchio, viene rimborsato per le spese promozionali e non assume rischi significativi. In questo caso ha diritto solo a una remunerazione per la sua attività di distribuzione e la royalty piena al proprietario legale è giustificata.

Nel secondo scenario il distributore sostiene autonomamente i costi delle campagne di marketing, si assume i rischi commerciali senza rimborso e sviluppa in modo indipendente il valore del brand nel mercato locale. In condizioni di libera concorrenza, un soggetto indipendente che svolge queste funzioni e assume questi rischi richiederebbe una remunerazione aggiuntiva. La compensazione può assumere tre forme: maggiori profitti di distribuzione tramite riduzione del prezzo di acquisto dei prodotti, riduzione del tasso della royalty dovuta al proprietario legale, oppure una quota dei profitti associati all'incremento di valore del marchio locale.

Nella prassi ispettiva dell'Agenzia delle Entrate, la mancata analisi DEMPE è uno degli elementi contestati più frequentemente nelle strutture con royalty su marchi. La presenza di un contratto di licenza formalmente corretto non è sufficiente se l'analisi funzionale non documenta in modo coerente l'allocazione delle funzioni, dei beni e dei rischi tra le entità del gruppo.

I metodi OCSE applicabili: CUP, TNMM e profit split per il marchio

I metodi per la determinazione del prezzo arm's length non sono tutti equivalenti quando si tratta di marchi. Le Linee Guida OCSE 2022 prevedono che si applichi il metodo più appropriato alle circostanze del caso, tenendo conto della disponibilità di comparabili affidabili, della natura dell'intangibile e delle funzioni svolte dalle parti. Per i marchi, la scelta del metodo è quasi sempre condizionata da un fattore strutturale: l'unicità del bene, che rende difficile o impossibile il confronto diretto con transazioni indipendenti. La Circolare n. 32/E/1980 riconosce esplicitamente questa difficoltà, ammettendo il ricorso a metodi sussidiari quando i metodi base non trovano applicazione pratica.

Il metodo CUP: quando è applicabile e quando cede

Il metodo CUP (Comparable Uncontrolled Price) è il metodo preferenziale nella gerarchia OCSE perché confronta direttamente il tasso di royalty della transazione controllata con quello praticato in transazioni indipendenti comparabili. Nella sua variante interna, utilizza come riferimento una licenza che la stessa capogruppo ha concesso a terzi indipendenti per il medesimo marchio. Nella variante esterna, si ricerca nel mercato una transazione tra soggetti indipendenti avente ad oggetto un marchio con caratteristiche comparabili.

Il problema è che per i marchi il CUP trova applicazione solo in circostanze limitate. Le Linee Guida OCSE identificano i fattori di comparabilità che devono essere verificati: grado di esclusività, estensione geografica della licenza, durata della protezione legale, vita utile prevista, potenziale di profitto atteso e stadio di sviluppo del marchio. Se esistono differenze materiali su anche uno solo di questi parametri e non è possibile effettuare aggiustamenti quantificabili, il metodo perde affidabilità e deve essere abbandonato. Nella prassi, un marchio con una storia commerciale consolidata, una notorietà specifica in un mercato e un posizionamento unico difficilmente trova un comparabile esterno attendibile.

TNMM e profit split: i metodi residuali per i marchi HTVI

Quando il CUP non è applicabile — che è la situazione più frequente per i marchi con significativo valore commerciale — le Linee Guida OCSE indicano due metodi alternativi principali.

Il TNMM (Transactional Net Margin Method) confronta il margine netto della filiale licenziataria con quello di distributori indipendenti comparabili operanti nello stesso settore senza licenza di marchio. Il differenziale di margine rappresenta il valore attribuibile all'utilizzo del brand. Questo metodo è applicabile quando la filiale svolge funzioni di distribuzione relativamente standardizzate e il marchio è l'unica variabile significativa che differenzia la sua redditività da quella dei comparabili.

Il metodo della ripartizione degli utili (profit split) è invece il metodo indicato dalle Linee Guida per gli intangibili difficili da valorizzare (Hard-to-Value Intangibles, HTVI) — categoria in cui rientrano i marchi per i quali non esistono comparabili affidabili e le proiezioni dei flussi di cassa futuri sono altamente incerte. Il profit split suddivide l'utile combinato del gruppo tra le entità partecipanti in proporzione alle funzioni svolte, ai beni impiegati e ai rischi assunti da ciascuna — esattamente le variabili identificate dall'analisi DEMPE. Per i marchi HTVI le Linee Guida ammettono inoltre che il tasso di royalty possa essere strutturato in modo contingente: aumenta al crescere delle vendite della filiale, oppure prevede milestone payments al raggiungimento di specifici traguardi commerciali, replicando il comportamento che parti indipendenti adotterebbero di fronte all'incertezza valutativa.

Un elemento specifico da tenere presente riguarda i poteri delle amministrazioni fiscali sugli HTVI: le Linee Guida autorizzano esplicitamente l'AdE a utilizzare i risultati finanziari effettivi ex post come prova presuntiva dell'adeguatezza dell'accordo di prezzo stabilito ex ante. Se i risultati effettivi si discostano significativamente dalle proiezioni iniziali, l'amministrazione può riaprire l'analisi — salvo che lo scostamento non superi il 20% della compensazione originaria, o che siano trascorsi cinque anni di commercializzazione senza superamento di tale soglia.

Le fasce di congruità della Circolare 32/E/1980: cosa dice ancora oggi

Le fasce di congruità fissate dalla Circolare n. 32/E/1980 del Ministero delle Finanze rimangono il riferimento operativo più immediato per valutare il rischio accertamento su una royalty infragruppo per beni immateriali. Nonostante siano state elaborate oltre quarant'anni fa e in un contesto normativo precedente all'attuale art. 110 co. 7 TUIR, la prassi ispettiva dell'Agenzia delle Entrate le utilizza ancora come primo parametro di screening: una royalty fuori fascia attiva automaticamente un livello di attenzione più elevato da parte dei verificatori. La loro sopravvivenza pratica si spiega con una ragione semplice — forniscono soglie percentuali predeterminate che riducono l'incertezza sia per il contribuente che per l'amministrazione in assenza di comparabili diretti, che per i marchi sono quasi sempre difficili da reperire.

La struttura delle tre fasce

La Circolare individua tre fasce di congruità calcolate sul fatturato del licenziatario, con requisiti documentali crescenti al crescere del tasso applicato.

| Fascia | % sul fatturato | Requisiti minimi | Livello di rischio |

|---|---|---|---|

| Verde | 0–2% | Contratto scritto con data certa anteriore al pagamento; documentazione dell'utilizzo effettivo e dell'inerenza del costo | Basso |

| Gialla | 2–5% | Requisiti fascia verde + dati tecnici (ricerche, obsolescenza, vita tecnica, originalità) + dati giuridici dal contratto (esclusiva, sub-licenza, diritto di sfruttamento degli sviluppi) + prova dell'utilità conseguita dalla filiale | Medio — sorvegliato |

| Rossa | >5% | Ammessa solo in casi eccezionali giustificati dall'alto livello tecnologico del settore o da altre circostanze straordinarie; per royalties verso Paesi a bassa fiscalità si applicano sempre le condizioni più onerose della fascia rossa | Alto — contestazione quasi automatica in settori standard |

Limiti applicativi e rapporto con le Linee Guida OCSE

Le fasce della Circolare 32/1980 hanno due limiti strutturali che il CFO deve tenere presenti nella costruzione della royalty policy. Il primo è che sono state elaborate con riferimento prevalente ai brevetti e al know-how tecnologico, non specificamente ai marchi commerciali. Il secondo è che il parametro base — la percentuale sul fatturato del licenziatario — è solo uno dei possibili indicatori finanziari ammessi dalle Linee Guida OCSE, che contemplano anche margini di profitto lordo o netto e percentuali di ripartizione degli utili.

Questo significa che le fasce della Circolare non sostituiscono l'analisi OCSE: la integrano come filtro di primo livello. Una royalty al 3% del fatturato che supera lo screening della fascia gialla deve comunque essere supportata da un'analisi funzionale DEMPE completa e da un set documentale TP conforme al Provvedimento AdE 23.11.2020 per reggere a un accertamento. Al contrario, una royalty in fascia verde ma priva di contratto scritto o di documentazione dell'utilizzo effettivo può essere disconosciuta integralmente, indipendentemente dalla percentuale applicata.

Un ultimo elemento rilevante riguarda il vantaggio temporale: la Circolare 32/1980 precisa che il diritto a percepire la royalty deve essere considerato nel tempo. Se la filiale estera ha progressivamente sviluppato competenze proprie e non abbisogna più della tecnologia o del brand della capogruppo per operare, il canone corrispettivo perde la sua giustificazione economica e diventa contestabile anche se formalmente in fascia verde

Il contratto di licenza del marchio: clausole fiscalmente rilevanti

Il contratto di licenza del marchio è il primo documento che i verificatori dell'Agenzia delle Entrate acquisiscono in un controllo sui prezzi di trasferimento. Non è un adempimento formale: è il documento che definisce l'architettura giuridica della transazione e che, se redatto correttamente, costituisce la prima linea di difesa della royalty policy. La Circolare n. 32/E/1980 è esplicita sul punto — la transazione deve risultare da un contratto redatto per iscritto con data certa anteriore al pagamento del canone. L'assenza di questo requisito, anche per royalties in fascia verde, espone al disconoscimento integrale del costo. Un contratto redatto ex post o privo di data certa è trattato dall'amministrazione come prova dell'assenza di un accordo genuino tra le parti.

Le clausole che determinano la fascia di rischio

Il contenuto del contratto non è fiscalmente neutro. Alcune clausole incidono direttamente sulla fascia di congruità applicabile secondo la Circolare 32/1980 e sull'analisi DEMPE, perché definiscono quali funzioni, rischi e diritti vengono effettivamente trasferiti alla filiale licenziataria.

Le clausole con maggiore impatto fiscale sono le seguenti. Il diritto di esclusiva territoriale è un elemento giuridico favorevole che supporta un tasso più elevato nella fascia gialla: la filiale che ottiene l'esclusiva su un territorio si assume un rischio commerciale maggiore e ottiene un vantaggio competitivo misurabile. Il diritto di concedere sub-licenze ha lo stesso effetto amplificativo sul tasso ammissibile, perché trasferisce alla filiale la facoltà di generare ulteriori flussi reddituali dal marchio. Il diritto di sfruttamento delle scoperte e degli sviluppi futuri del marchio è invece una clausola che rafforza la giustificazione economica del canone nel tempo, poiché lega la royalty non solo allo stato attuale del marchio ma al suo potenziale evolutivo.

Sul versante opposto, alcune clausole riducono la giustificazione del canone o ne limitano la deducibilità. Un contratto che addossa alla filiale tutti i costi di promozione e pubblicità senza riconoscere una riduzione del tasso è strutturalmente debole: se è la filiale a investire nel brand locale, l'analisi DEMPE ridimensionerà la quota di rendimento spettante al proprietario legale. Analogamente, una durata contrattuale eccessivamente lunga senza clausole di revisione periodica del tasso può essere contestata quando le condizioni di mercato o il posizionamento competitivo del marchio cambiano significativamente.

La revisione periodica e il criterio del vantaggio temporale

La Circolare 32/1980 introduce un criterio che va oltre la struttura iniziale del contratto: il vantaggio conseguibile dalla filiale deve essere verificato nel tempo. Un contratto di licenza stipulato quando la filiale abbisognava del marchio della capogruppo per accedere al mercato può perdere la sua giustificazione economica se, negli anni successivi, la filiale ha sviluppato competenze proprie e una reputazione locale autonoma. In quel caso, un'impresa indipendente in condizioni analoghe non avrebbe rinnovato il contratto alle stesse condizioni — e questa circostanza rende il canone contestabile anche se formalmente in fascia di congruità.

La corretta gestione di questo rischio richiede l'inserimento nel contratto di clausole di revisione periodica del tasso, ancorate a parametri oggettivi come l'andamento delle vendite della filiale, la quota di mercato raggiunta o il contributo autonomo della filiale alla promozione del brand. Per i marchi classificabili come HTVI — intangibili difficili da valorizzare per i quali non esistono comparabili affidabili — le Linee Guida OCSE raccomandano esplicitamente l'adozione di meccanismi di prezzo contingenti, replicando il comportamento che parti indipendenti adotterebbero di fronte all'incertezza valutativa iniziale.

Per approfondire il trattamento fiscale della ritenuta sui flussi di royalty verso società UE consociate, si rimanda alla guida sull'esenzione dalla ritenuta sui canoni infragruppo verso società UE e alle condizioni di deducibilità dei contratti infragruppo.

Il set documentale TP per la royalty del marchio

Il set documentale in materia di prezzi di trasferimento non è obbligatorio per legge, ma la sua predisposizione produce un effetto difensivo determinante: in caso di accertamento, il contribuente che consegna al verificatore una documentazione idonea è esonerato dall'applicazione delle sanzioni amministrative previste dall'art. 1, co. 2 del D.Lgs. n. 471/1997, che sono pari al 70% della maggiore imposta accertata. Per le royalties su marchi — transazioni ad alto rischio ispettivo e difficilmente difendibili senza un'analisi strutturata — rinunciare alla documentazione TP equivale a esporsi a un rischio sanzionatorio sproporzionato rispetto al costo di predisposizione del set.

Il quadro documentale è disciplinato dal Provvedimento AdE del 23 novembre 2020, che recepisce le indicazioni del Decreto attuativo del 14 maggio 2018 e le Linee Guida OCSE in materia di documentazione (cap. V). La struttura prevista è articolata in due documenti distinti con funzioni complementari.

Il Masterfile: la royalty policy nel contesto del gruppo

Il Masterfile fornisce una visione d'insieme del gruppo multinazionale e delle sue politiche di transfer pricing. Per le royalties su marchi, le sezioni rilevanti sono quelle che descrivono la struttura della proprietà degli intangibili — chi detiene legalmente il marchio, chi ne finanzia lo sviluppo, chi ne gestisce la protezione legale — e la politica di remunerazione delle transazioni infragruppo aventi ad oggetto beni immateriali. Il Masterfile può essere redatto in lingua inglese secondo le indicazioni del Provvedimento AdE 23.11.2020.

Un Masterfile efficace per la royalty del marchio deve contenere la descrizione del valore commerciale del brand a livello di gruppo, la storia del suo sviluppo, gli investimenti sostenuti per la sua promozione e protezione, e la razionale economica della struttura di licenza adottata. Questi elementi non sono accessori: sono la base su cui si costruisce la giustificazione del tasso applicato e su cui i verificatori valuteranno la coerenza tra la royalty dichiarata e le funzioni effettivamente svolte dalla capogruppo titolare del marchio.

Il Country File: l'analisi specifica della transazione

Il Country File è il documento più critico per la difesa della royalty policy in sede ispettiva. Deve essere redatto in italiano e contiene l'analisi dettagliata delle transazioni infragruppo della singola entità locale. Per la royalty del marchio, il Country File deve includere obbligatoriamente i seguenti elementi.

L'analisi funzionale è il cuore del documento: identifica le funzioni svolte da ciascuna entità nelle attività DEMPE, i beni utilizzati e i rischi assunti, documentando in modo coerente perché il tasso applicato riflette questa allocazione. Un'analisi funzionale superficiale — che si limita a descrivere le parti senza analizzare concretamente chi fa cosa — è la principale causa di disconoscimento della documentazione da parte dei verificatori.

La selezione e applicazione del metodo deve essere motivata: perché il CUP non è applicabile, perché si è scelto il TNMM o il profit split, quali sono le fonti dei comparabili utilizzati. Per i marchi, l'utilizzo di database specializzati come Orbis o Royaltystat per la ricerca di transazioni comparabili è considerato dalla prassi internazionale come elemento di affidabilità dell'analisi, anche quando i comparabili trovati sono imperfetti e richiedono aggiustamenti.

L'analisi dell'intervallo di libera concorrenza deve essere condotta seguendo le indicazioni della Circolare AdE n. 16/E/2022: se tutte le transazioni comparabili hanno lo stesso grado di comparabilità si utilizza il full range, altrimenti si restringe all'intervallo interquartile. Il tasso di royalty applicato deve ricadere all'interno di questo intervallo — se ricade fuori, il Country File deve contenere argomentazioni specifiche che giustifichino lo scostamento.

Infine, il Country File deve includere il contratto di licenza in versione integrale, la documentazione dell'utilizzo effettivo del marchio da parte della filiale e la prova del vantaggio economico conseguito — elemento esplicitamente richiesto dalla Circolare 32/1980 per le royalties in fascia gialla e indispensabile anche in fascia verde per dimostrare l'inerenza del costo.

Cosa verifica l'Agenzia delle Entrate in un accertamento sulle royalties del marchio

Un accertamento sui prezzi di trasferimento per royalties su marchi segue una sequenza ispettiva abbastanza prevedibile. Conoscerla consente al CFO di strutturare la documentazione in modo da anticipare le contestazioni più frequenti anziché subirle in sede di contraddittorio. Per come si svolge una verifica fiscale sui prezzi di trasferimento nella sua articolazione procedurale generale si rimanda all'approfondimento dedicato. Questa sezione si concentra sugli elementi specifici che i verificatori esaminano quando la transazione controllata ha ad oggetto la licenza di un marchio.

I tre livelli di verifica ispettiva

L'Agenzia delle Entrate struttura il controllo su royalties infragruppo su tre livelli progressivi, ciascuno dei quali può generare contestazioni autonome e indipendenti.

Il primo livello riguarda l'esistenza e la validità formale della transazione. I verificatori acquisiscono il contratto di licenza e verificano: data certa anteriore al pagamento, forma scritta, identificazione precisa del marchio oggetto di licenza, definizione del territorio, durata, tasso e base di calcolo. Un contratto privo di data certa o redatto in forma generica è il primo segnale che porta all'approfondimento del controllo. In questa fase viene anche verificata la registrazione del marchio e la titolarità formale in capo al licenziante — un marchio non registrato o con titolarità contestata indebolisce strutturalmente la posizione del contribuente.

Il secondo livello è l'analisi funzionale DEMPE. I verificatori ricostruiscono chi ha effettivamente sviluppato, migliorato, mantenuto e protetto il marchio, esaminando i bilanci delle entità coinvolte, i contratti di marketing e distribuzione, le fatture di pubblicità e promozione, e la corrispondenza interna che documenta le decisioni strategiche sul brand. L'obiettivo è verificare la coerenza tra l'allocazione contrattuale dei rendimenti — la royalty pagata dalla filiale — e l'allocazione sostanziale delle funzioni e dei rischi. Se i costi di promozione del marchio nel mercato locale sono integralmente a carico della filiale, la royalty piena alla capogruppo è la prima voce che viene contestata.

Il terzo livello è la verifica della congruità del tasso. I verificatori applicano le fasce della Circolare 32/1980 come filtro preliminare e poi esaminano l'analisi di benchmark prodotta dal contribuente. Le contestazioni più frequenti in questa fase riguardano: scarsa qualità dei comparabili utilizzati nell'analisi di benchmark, mancata applicazione dell'intervallo interquartile in presenza di comparabili con diverso grado di comparabilità, e tasso applicato fuori dall'intervallo senza adeguata motivazione. Per i marchi in fascia rossa — royalties superiori al 5% del fatturato in settori standard — la contestazione è quasi automatica e l'onere della prova sulla eccezionalità del caso ricade interamente sul contribuente.

Le casistiche più contestate: tre scenari pratici

Le contestazioni dell'Agenzia delle Entrate sulle royalties per marchi seguono pattern ricorrenti. I tre scenari che emergono con maggiore frequenza nella prassi ispettiva sono i seguenti.

Scenario A — Royalty su marchio locale sviluppato dalla filiale. La capogruppo italiana ha registrato un marchio e lo licenzia alla filiale estera che opera in un mercato dove il brand non era conosciuto prima dell'insediamento della filiale stessa. La filiale ha investito per anni in promozione locale, costruendo autonomamente la notorietà del marchio in quel mercato. I verificatori contestano la royalty piena applicando il framework DEMPE: se è la filiale ad aver sviluppato il valore del brand locale, il canone dovuto alla capogruppo deve essere ridotto o azzerato per quella componente di valore creata autonomamente dalla filiale.

Scenario B — Tasso in fascia gialla senza documentazione tecnica. La royalty è al 3,5% del fatturato — formalmente in fascia gialla — ma il Country File non contiene né un'analisi funzionale strutturata né dati tecnici e giuridici che giustifichino il tasso. I verificatori disconoscono la documentazione come non idonea ai sensi del Provvedimento AdE 23.11.2020 e applicano le sanzioni ordinarie, riportando il tasso alla soglia massima della fascia verde del 2%.

Scenario C — Royalty verso Paese a fiscalità privilegiata. La capogruppo ha localizzato la titolarità del marchio in una società in un Paese a bassa fiscalità. La filiale italiana paga una royalty del 4% del proprio fatturato. I verificatori applicano automaticamente le condizioni più onerose della fascia rossa previste dalla Circolare 32/1980 per i pagamenti verso Paesi a bassa fiscalità, indipendentemente dalla percentuale applicata, e verificano la sussistenza di una sostanza economica reale in capo al titolare estero del marchio. Per i rischi fiscali della royalty company estera e le implicazioni in termini di esterovestizione si rimanda all'approfondimento dedicato.

Consulenza fiscalità internazionale

La tua royalty policy regge a un accertamento?

Determinare e documentare un canone arm's length per la licenza del marchio alla filiale estera richiede un'analisi funzionale DEMPE, la scelta del metodo OCSE più appropriato e un set documentale conforme al Provvedimento AdE del 23 novembre 2020. Un tasso fuori fascia o una documentazione carente espongono la società a rettifiche e sanzioni fino al 70% della maggiore imposta accertata.

Richiedi una consulenza →Domande frequenti

La deducibilità del canone in capo alla filiale licenziataria dipende dall'ordinamento fiscale del Paese di residenza della filiale e non è disciplinata dalla normativa italiana. Dal lato della capogruppo italiana licenziante, il canone ricevuto costituisce ricavo imponibile. La questione rilevante per il transfer pricing italiano riguarda invece la congruità del tasso applicato e la sua conformità all'arm's length principle ai sensi dell'art. 110 co. 7 del TUIR.

Non esiste una soglia universalmente sicura. La Circolare n. 32/E/1980 fissa tre fasce orientative calcolate sul fatturato del licenziatario: fino al 2% con requisiti documentali minimi, tra il 2% e il 5% con dati tecnici e giuridici a supporto, oltre il 5% solo in settori ad alto contenuto tecnologico o in presenza di circostanze eccezionali. Queste fasce sono un filtro di primo livello, non un safe harbour: anche una royalty in fascia verde può essere contestata se manca la documentazione dell'utilizzo effettivo del marchio.

Se la filiale sostiene autonomamente i costi promozionali senza rimborso da parte del proprietario del marchio, l'analisi DEMPE può ridurre o azzerare la royalty dovuta alla capogruppo per quella componente di valore del brand sviluppata localmente. In condizioni di libera concorrenza, un distributore indipendente che investe nel brand altrui richiede una remunerazione aggiuntiva — sotto forma di margini di distribuzione più elevati o di riduzione del tasso di royalty.

La royalty remunera la concessione in uso di un diritto immateriale specifico e identificato — il marchio, un brevetto, il know-how. La management fee remunera invece la prestazione di servizi accentrati dalla capogruppo — direzione generale, amministrazione, IT, legale. La distinzione è rilevante perché le due tipologie di transazione seguono metodologie di pricing diverse e sono soggette a trattamenti convenzionali distinti in materia di ritenute alla fonte. I verificatori contestano frequentemente la riqualificazione di royalties in management fees o viceversa quando il contratto non identifica con precisione la prestazione remunerata.