La nuda proprietà immobiliare è un investimento strategico che coniuga l’acquisto immobiliare a prezzi ridotti con un’efficace pianificazione fiscale per ottimizzare la successione eredita.

La vendita della nuda proprietà di beni immobili sembra tornata in auge dopo molti anni in cui è stata scarsamente utilizzata. Questo tipo di operazione, sovente, viene utilizzata per raggiungere due tipologie di obiettivi:

- Il primo è quello legato ad ottenere un investimento immobiliare vantaggioso a medio/lungo termine.

- Il secondo, invece, riguarda la possibilità di effettuare una pianificazione fiscale in ambito successorio. È proprio di questo secondo obiettivo che intendo parlarti in questo articolo.

Attraverso questo tipo di operazione immobiliare, infatti, è possibile ottenere dei vantaggi in termini di imposizione fiscale indiretta in ambito successorio. La nuda proprietà corrisponde al valore di un immobile al netto dell’usufrutto. Chi la cede trasferisce la proprietà del bene, mantenendo il diritto di risiedervi per il resto della vita. Questo tipo di operazione rappresenta un investimento a medio/lungo termine.

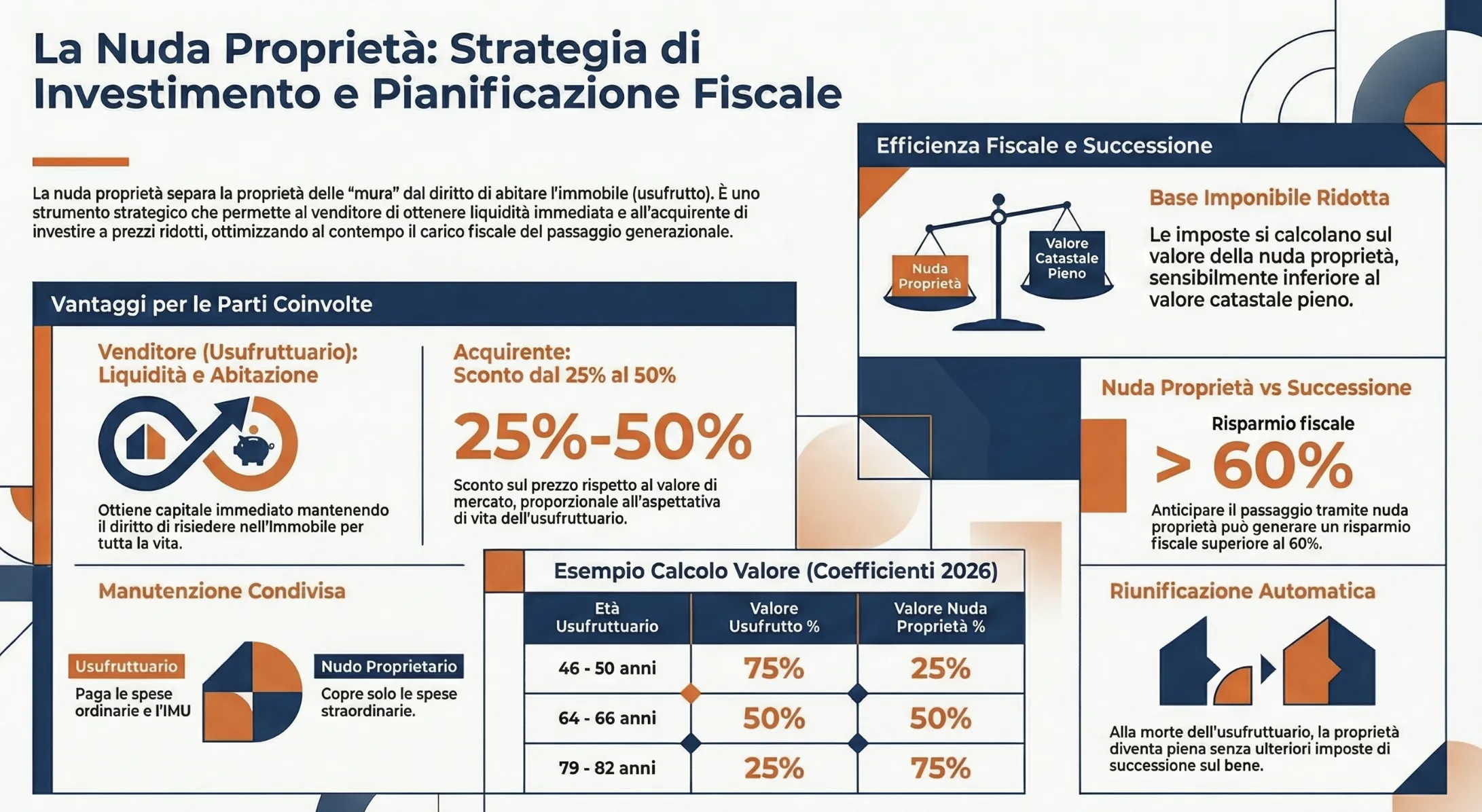

Dal punto di vista finanziario, offre vantaggi a entrambe le parti. Il venditore ottiene una liquidità immediata pur continuando a vivere nella propria casa, mentre l’acquirente acquista la proprietà a un prezzo significativamente inferiore rispetto al costo di un immobile comprensivo di usufrutto. Per questo, rappresenta una soluzione interessante per chi cerca un’opportunità di investimento a lungo termine. In aggiunta, in determinati contesti, tale operazione può essere utilizzata come strumento di pianificazione fiscale per ottimizzare la successione ereditaria.

Indice degli argomenti

Che cos’è la nuda proprietà di un immobile?

La nuda proprietà immobiliare (art. da 978 a 1020 del Codice Civile) può essere definita come la differenza tra:

- Il valore complessivo del bene immobile;

- Il valore dell’usufrutto.

Attraverso questo tipo di operazione il cedente rinuncia alla proprietà sull’immobile, mantenendo il diritto di vivere nello stesso per tutta la vita. In sostanza, il cedente rimane titolare del solo diritto di usufrutto sull’immobile. Le parti in gioco sono:

- L’usufruttuario. Si tratta del soggetto che si garantisce il diritto all’uso dell’abitazione fino a quando è in vita (o per un tempo minore), e

- Il nudo proprietario. Si tratta del soggetto che, in gergo, acquista “le mura” dell’abitazione, senza alcun diritto di utilizzo.

Quello che si deve desumere è che una operazione come quella in commento soddisfa esigenze di lungo periodo, sia per il nudo proprietario che per l’usufruttuario. Infatti:

- L’usufruttuario, bisognoso di liquidità, effettua l’operazione per far fronte ad esigenze finanziarie imminenti;

- Dall’altra il nudo proprietario può essere un investitore pronto a cogliere nuove opportunità di guadagno a lungo termine. Oppure il figlio o parente dell’usufruttuario in ottica di Pianificazione Successoria.

Vedendo questa operazione esclusivamente da un punto di vista finanziario possiamo concludere che:

Attraverso le cessione della nuda proprietà i soggetti coinvolti “scommettono” sul numero di anni per i quali l’immobile rimarrà a disposizione dell’usufruttuario.

Come avrai sicuramente intuito minore è l’età dell’usufruttuario maggiore è il vantaggio per il nudo proprietario. Questo in quanto il valore con cui ha acquistato l’immobile sarà poco elevato. Al contrario maggiore è l’età dell’usufruttuario minori sono i vantaggi del nudo proprietario. In questo caso, infatti, il valore di mercato dell’immobile ed il valore della nuda proprietà tenderanno ad essere molto vicini.

Quali sono i vantaggi della nuda proprietà?

Effettuare un’operazione di cessione della nuda proprietà può portare dei vantaggi sotto due diversi profili. Mi riferisco al:

- Profilo finanziario, ove questa operazione può portare una diminuzione del prezzo di acquisto dell’immobile;

- Profilo fiscale, ove è possibile avere dei vantaggi sull’imposizione indiretta. Operazione che può essere particolarmente vantaggiosa sotto il profilo successorio.

Vantaggi finanziari

Il soggetto che acquista la nuda proprietà effettua, sostanzialmente, una scommessa sul numero di anni in cui l’immobile rimarrà a disposizione del cedente (usufruttuario). Maggiore è questo termine, da un punto di vista teorico (dato dagli anni del cedente), maggiore è il risparmio che si può ottenere sul prezzo di acquisto.

In una operazione di questo tipo la percentuale di sconto sul prezzo di acquisto è indirettamente proporzionale all’età dei soggetti venditori.

Sostanzialmente è possibile arrivare alla riduzione del prezzo di acquisto in un range tra il 25% ed il 50% del valore di mercato. Questo dal lato del soggetto acquirente. Tuttavia, anche per il venditore c’è un vantaggio finanziario in questo tipo di operazione. Per questi, infatti, vi è la possibilità continuare a riservarsi il diritto di abitazione sull’immobile per tutta la vita. Inoltre, vi è la possibilità di incassare immediatamente un capitale in denaro. In sostanza, il venditore in qualità di usufruttuario dell’immobile può continuare a goderne per tutta la vita.

Il godimento del bene può anche consentire all’usufruttuario di concedere in locazione dell’immobile (nei limiti di quanto previsto dal contratto). Oppure, è anche possibile trasferire l’usufrutto a terzi. Tuttavia, anche il nudo proprietario ha la possibilità di trasferire a terzi in qualsiasi momento la sua proprietà dell’immobile stesso. Di fatti, un bene immobile in nuda proprietà acquisisce gradualmente un importante valore. Questo, visto e considerato che, oltre all’apprezzamento del mattone sul mercato, beneficerà della diminuzione della speranza di vita dell’usufruttuario.

Vantaggi fiscali

Accanto ad i vantaggi finanziari vi sono anche importanti vantaggi fiscali. Si tratta di vantaggi che riguardano l’imposizione indiretta, e che per questo incentivano l’utilizzo di questo strumento in ottica successoria. Per capire tutto questo dobbiamo partire da una domanda:

“Che cosa succede al momento della morte dell’usufruttuario?“

Alla morte dell’usufruttuario da un punto di vista civilistico si ha l’unificazione tra usufrutto e nuda proprietà. Questo significa che il nudo proprietario diventa a tutti gli effetti il possessore pieno dell’immobile.

Per quanto riguarda le imposte indirette l’acquisto della nuda proprietà è soggetto al pagamento di:

- Imposta di Registro. Aliquota 9%;

- Imposta Ipotecaria. Importo fisso, pari a € 50,00;

- Imposta Catastale. Importo fisso, pari a € 50,00.

Al momento, invece, del passaggio successorio del bene immobile le imposte indirette dovute sono le seguenti:

- Imposta Ipotecaria. Aliquota del 2% del valore catastale;

- Imposta Catastale. Aliquota del 1% del valore catastale.

- Eventuale imposta di successione se l’attivo ereditario supera il milione di Euro. Sono previste aliquote dal 4% all’8% in relazione alla parentela con il de cuius.

È qui che occorre effettuare qualche valutazione e simulazione. Inoltre, nella fiscalità indiretta tra acquisto della nuda proprietà e successione immobiliare, quello che cambia è la base imponibile su cui si calcolano le imposte.

Nell’operazione di acquisto della nuda proprietà le imposte si pagano su quest’ultimo valore. Come detto in precedenza, questo valore è tanto meno elevato quanto minore è l’età del cedente. Nella successione, invece, il valore di riferimento è il cd “valore catastale“, ovvero un valore che parte dalla rendita catastale rivalutata, moltiplicata per un coefficiente che varia in relazione alla categoria immobiliare.

La nuda proprietà, quindi, deve essere sfruttata quando il titolare della proprietà dell’immobile ha una età poco avanzata. Infatti, minore è l’età del soggetto che cede l’usufrutto, minore sarà il valore della proprietà per il soggetto acquirente. Maggiore, invece, è l’età del cedente maggiore è il valore dell’usufrutto. In questo second caso i vantaggi fiscali vanno a ridursi.

Per questo motivo è importante pianificare correttamente il momento giusto per effettuare questa operazione. Fare questa operazione troppo tardi può voler dire rinunciare alle agevolazioni fiscali che questa operazione comporta. Inoltre, per il cedente è possibile condizionare la cessione ad un erede, lasciando a questi l’onere di elargire agli altri eredi la propria quota. In questo modo non viene ad erodersi la propria quota di legittima.

Esempio di vantaggi fiscali

Proviamo ad effettuare un esempio pratico. Immagina un immobile del valore di mercato di 200.000 euro di proprietà del sig Rossi. L’immobile è di categoria A/2 ed ha una rendita catastale di 975,00 euro. Le due ipotesi a disposizione sono: la cessione della nuda proprietà al figlio, oppure la successione.

In caso di cessione della nuda proprietà, il valore della stessa è pari ad 70.000 euro, ipotizzando che l’età del sig. Rossi (usufruttuario) sia di 55 anni. Su questo valore deve essere applicata l’imposta di registro (2% l’immobile diventa “prima casa” dell’acquirente) e le imposte ipotecaria (50 euro) e catastale (50 euro). Riassumendo, quindi, la tassazione indiretta complessiva è pari ad 1.500 euro.

In caso di successione ereditaria, come detto, l’imposta ipotecaria e catastale si applicano sul valore catastale dell’immobile. Per determinare il valore catastale si prende la rendita catastale (975 euro) e la si rivaluta del 5%. Fatto questo la si moltiplica per il coefficiente catastale di 120. Andiamo ad analizzare, di seguito, i calcoli da effettuare:

| Rendita catastale rivalutata al 5% | € 1.023,75 |

| Moltiplicatore catastale | 120 |

| Valore catastale immobile | € 122.850,00 |

A questo punto sul valore catastale di 122.850 euro devono essere applicate l’imposta ipotecaria (2%) e l’imposta catastale (1%). In questo caso, quindi, la tassazione complessiva è pari ad 3.686 euro.

La cessione della nuda proprietà, rispetto a questa soluzione, comporta un risparmio di 2.186 euro. L’immobile, nel tempo, arriverà comunque a successione ma al momento della riunificazione della proprietà, non ci saranno imposte da versare. In buona sostanza, con la cessione della nuda proprietà, si anticipano gli effetti dell’imposizione indiretta successoria, con una base imponibile diversa e ridotta. Naturalmente, il vantaggio che si può ottenere è maggiore quanto è anticipata l’attività di pianificazione successoria.

Cessione della nuda proprietà ed agevolazione prima casa

Come visto in questo esempio, avendone i requisiti, è possibile avvalersi delle agevolazioni in caso di acquisto della “prima casa“. In questo caso, infatti, l’imposta di registro dovuta scende dal 9% al 2%. Rimangono invariate a 50,00 euro ciascuna l’imposta ipotecaria e catastale.

Nell’esempio precedente ho sfruttato proprio questo aspetto, che ha contribuito a rendere conveniente la cessione della nuda proprietà. Quello che possiamo trarre è che questo tipo di operazione diventa conveniente nel momento in cui si può usufruire anche dell’agevolazione prima casa. Altra importante agevolazione riguarda il fatto che l’IMU sull’immobile resta totalmente a carico degli usufruttuari. Inoltre, agli usufruttuari spettano anche i costi della manutenzione ordinaria. Mentre gli oneri derivanti da lavori straordinari sono a carico del proprietario.

Per approfondire:

- Bonus prima casa: agevolazione fiscale iva e imposta di registro.

- Cessione usufrutto e nuda proprietà: come evitare doppia imposizione.

Come si calcola il valore della nuda proprietà?

Per calcolare il prezzo di vendita di un immobile in nuda proprietà occorre affidarsi ad una perizia professionale. Il punto di partenza per il calcolo è dato dal valore di mercato dell’immobile. A questo valore viene applicato un coefficiente, variabile in base all’età dell’usufruttario.

I coefficienti sono individuati secondo valori redatti periodicamente dal Ministero delle Finanze. Si tratta di valori basati sulle statistiche inerenti le aspettative di vita in Italia e sul tasso di interesse in vigore. In pratica, più è anziano il venditore, maggiore sarà il valore della nuda proprietà e maggiore sarà la tassazione prevista dall’atto di compravendita.

Tabella: coefficienti per il calcolo 2026

Coefficienti usufrutto per un determinato periodo di tempo (calcolati al saggio di interesse del 2,50%)

Anche per il 2026 il tasso di interesse legale deve essere considerato al 2,5% in relazione al blocco previsto dall’art. 46, co. 5-ter del DPR n. 131/86.

| Età usufruttuario | Coefficiente | % Usufrutto | % Nuda proprietà |

|---|---|---|---|

| da 0 a 20 | 38 | 95 | 5 |

| da 21 a 30 | 36 | 90 | 10 |

| da 31 a 40 | 34 | 85 | 15 |

| da 41 a 45 | 32 | 80 | 20 |

| da 46 a 50 | 30 | 75 | 25 |

| da 51 a 53 | 28 | 70 | 30 |

| da 54 a 56 | 26 | 65 | 35 |

| da 57 a 60 | 24 | 60 | 40 |

| da 61 a 63 | 22 | 55 | 45 |

| da 64 a 66 | 20 | 50 | 50 |

| da 67 a 69 | 18 | 45 | 55 |

| da 70 a 72 | 16 | 40 | 60 |

| da 73 a 75 | 14 | 35 | 65 |

| da 76 a 78 | 12 | 30 | 70 |

| da 79 a 82 | 10 | 25 | 75 |

| da 83 a 86 | 8 | 20 | 80 |

| da 87 a 92 | 6 | 15 | 85 |

| da 93 a 99 | 4 | 10 | 90 |

Il coefficiente viene calcolato utilizzando la funzione finanziaria (1 – (1+i)-n)/i

dove:

i = tasso di interesse

n = durata espressa in anni

Per calcolare il valore dell’usufrutto occorre moltiplicare il valore dell’intera proprietà dell’immobile per la percentuale del tasso di interesse legale vigente, in tal modo si ottiene la rendita annua dell’immobile. Dopodiché occorre moltiplicare la rendita annua per un coefficiente estrapolato da una specifica tabella, che corrisponde all’età anagrafica del cedente. Il risultato è il valore finale dell’usufrutto che, sottratto dal valore iniziale dell’immobile, consente anche di calcolare il valore della nuda proprietà.

Esempi di calcolo della nuda proprietà

Andiamo ad analizzare, di seguito, alcuni esempi di calcolo per comprendere meglio l’operazione.

CASO n. 1: Usufrutto costituito per tutta la durata della vita del beneficiario

Dati utili ai fini del calcolo del valore.

- Valore piena proprietà: € 200.000

- Tasso di interesse legale 2,50%

- Numero di beneficiari: 1

- Età del beneficiario: 45

| Valore della piena proprietà | € 200.000,00 |

| Età dell’usufruttuario | 45 anni |

| Tasso di interesse legale | 2,50% |

| Coefficiente moltiplicatore | 16 |

| Valore dell’usufrutto | € 160.000,00 |

| Valore della nuda proprietà | € 40.000,00 |

CASO n. 2: Usufrutto costituito per tutta la durata della vita dei beneficiari con diritto di accrescimento

Dati utili ai fini del calcolo:

- Valore della piena proprietà: € 200.000

- Tasso di interesse legale 2,50%

- Numero di beneficiari 3

- Età del beneficiario 1: 45

- Età del beneficiario 2: 23

- Infine età del beneficiario 3: 66

Calcolo usufrutto e nuda proprietà

In tal caso il coefficiente da utilizzare è pari a 18 relativo al più giovane dei beneficiari (beneficiario 2).

- Valore usufrutto: 200.000,00 * 90% = 180.000,00 euro

- Valore nuda proprietà: 200.000,00 – 180.000,00 = 20.000,00 euro

Consulenza fiscale online

L’acquisto della nuda proprietà è una scelta che deve essere fatta considerando i tempi non brevi per i quali l’immobile diverrà a disposizione. Questo in quanto la piena proprietà arriverà soltanto alla morte dell’usufruttuario o alla conclusione del tempo stabilito. Detto questo, quando si effettua questo tipo di acquisto è bene prestare la dovuta attenzione inserendo nel contratto una clausola di prelazione.

L’obiettivo è quello di evitare che l’usufruttuario possa cedere a terzi l’usufrutto dell’immobile. Altro aspetto da tenere in considerazione è che l’usufruttuario ha pieno diritto di mettere in affitto una porzione della casa o la sua totalità. Quindi, si corre il rischio di avere altre persone dentro casa, ma chi gode dell’usufrutto è l’unica persona che può trarre una rendita dall’immobile fino al momento in cui non smetterà di godere dell’usufrutto della casa.

Domande frequenti

In una compravendita di nuda proprietà, la legge stabilisce una netta distinzione tra le spese di gestione. Gli oneri per la manutenzione ordinaria e l’amministrazione del bene spettano interamente all’usufruttuario. Al contrario, le spese straordinarie (come il rifacimento della facciata, del tetto o la sostituzione della caldaia condominiale) sono a carico del nudo proprietario. È fondamentale definire queste responsabilità nel contratto per evitare contenziosi futuri.

Sì, è possibile vendere la nuda proprietà di un immobile gravato da mutuo, ma l’operazione richiede l’assenso della banca creditrice. In genere, il ricavato della vendita viene utilizzato per estinguere il debito residuo, oppure l’acquirente può subentrare nel mutuo (accollo), a patto che il valore della nuda proprietà sia sufficiente a garantire la banca. Questa strategia permette al venditore di liberarsi del debito mantenendo il diritto di abitare la casa per tutta la vita.

La nuda proprietà è un diritto reale di proprietà a tutti gli effetti e, come tale, è aggredibile dai creditori. Un creditore può iscrivere ipoteca e procedere al pignoramento della sola nuda proprietà. In caso di asta giudiziaria, l’acquirente acquisterà il bene rispettando il diritto dell’usufruttuario di continuare a vivere nell’immobile fino alla sua morte. Il valore d’asta sarà determinato dai coefficienti basati sull’età dell’usufruttuario al momento della vendita forzata.

Quando l’usufrutto è cointestato (ad esempio a due coniugi), si può prevedere il diritto di accrescimento. Ciò significa che, alla morte del primo coniuge, la sua quota di usufrutto non si estingue ma “si accresce” al superstite, che continua a godere dell’intero immobile. In questo caso, per il calcolo del valore della nuda proprietà, si utilizza il coefficiente basato sull’età del beneficiario più giovane, poiché è quello che garantisce la durata teorica più lunga del diritto di usufrutto.