Premi e vincite da giochi a distanza: quando vanno dichiarate, come compilare il quadro RL e D.Lgs. 41/24 per giocatore residente in Italia.

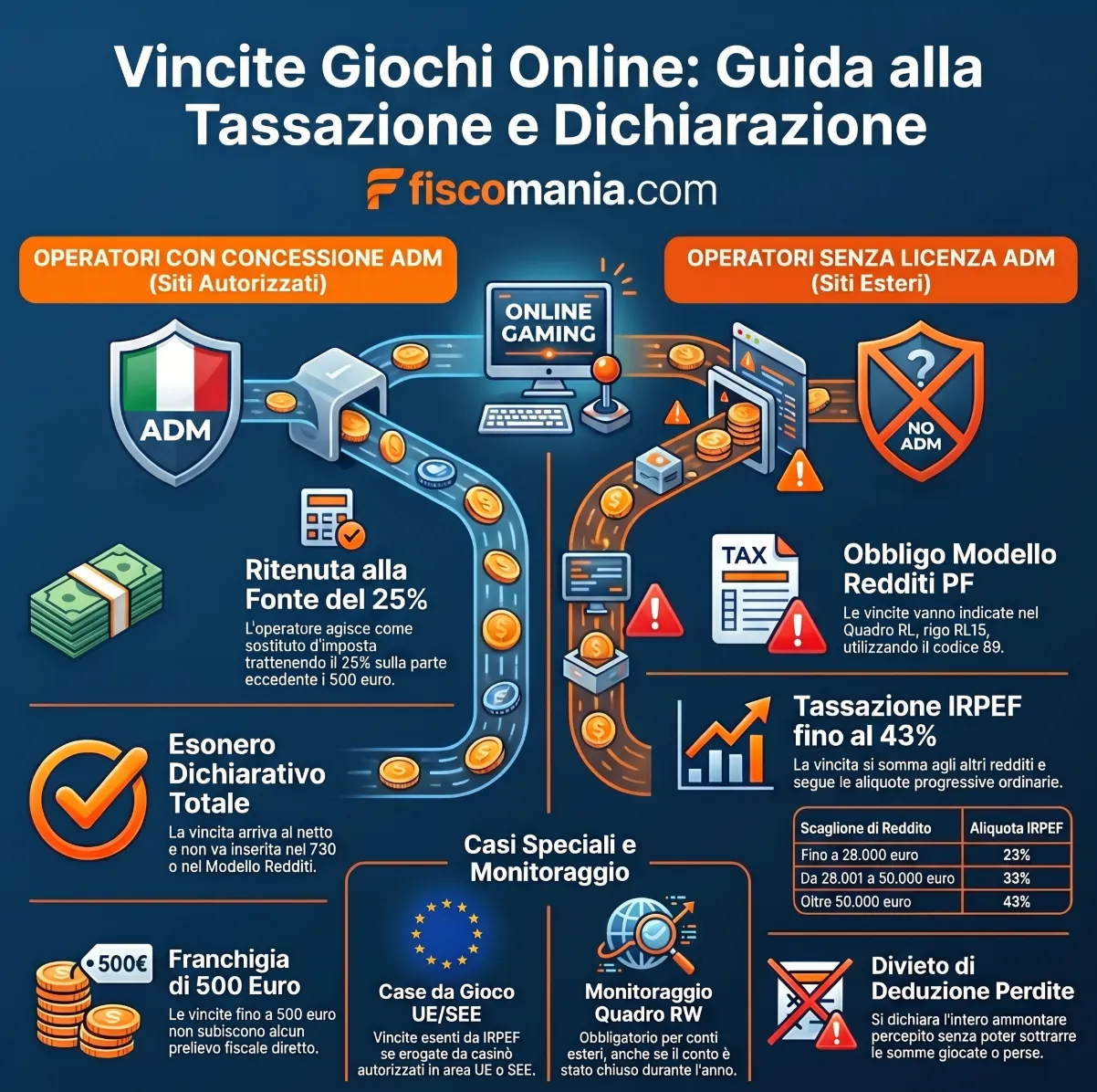

Le vincite da giochi online sono esenti da dichiarazione se l’operatore è concessionario dell’Agenzia delle Dogane e dei Monopoli (ADM): la ritenuta del 25% è già applicata alla fonte. Se l’operatore è privo di licenza ADM, il giocatore residente in Italia deve dichiarare la vincita come reddito diverso nel Modello Redditi PF.

Le vincite da giochi online costituiscono redditi diversi ai sensi dell’art. 67, co. 1, lett. d) del TUIR. L’obbligo di dichiarazione in capo al giocatore dipende dalla natura del soggetto erogante: se l’operatore è concessionario ADM, applica una ritenuta alla fonte a titolo d’imposta del 25% ed esaurisce l’obbligazione fiscale. Se l’operatore è privo di concessione ADM, il giocatore deve autonomamente dichiarare la vincita come reddito diverso nel Modello Redditi PF.

Inquadramento fiscale: le vincite online come redditi diversi

Le vincite da giochi online rientrano nella categoria dei redditi diversi ai sensi dell’art. 67, co. 1, lett. d) del TUIR, che include espressamente “le vincite delle lotterie, dei concorsi a premio, dei giochi e delle scommesse organizzati per il pubblico e i premi derivanti da prove di abilità o dalla sorte“. I redditi diversi costituiscono una categoria residuale del sistema IRPEF: vi confluiscono i proventi che non trovano collocazione nelle categorie reddituali tipiche (redditi di lavoro, di capitale, d’impresa). Per il giocatore online residente in Italia, l’inquadramento in questa categoria determina le regole di tassazione applicabili e, elemento spesso trascurato, l’eventuale obbligo dichiarativo in sede di Modello Redditi PF.

Quali vincite rientrano nell’art. 67 TUIR

L’art. 67, co. 1, lett. d) del TUIR delimita il perimetro dei premi e vincite da giochi a distanza fiscalmente rilevanti. Rientrano nella norma le vincite alle lotterie, ai concorsi a premio, alle scommesse sportive e ai giochi di abilità o di sorte organizzati per il pubblico, sia da enti pubblici che privati. Sono incluse anche le vincite da poker online, matched betting e casinò online, come confermato dalla Risoluzione n. 141/E/2010 dell’Agenzia delle Entrate, che ha ricondotto espressamente i proventi da gambling online all’art. 67 TUIR. Rientrano inoltre nella categoria i premi attribuiti come riconoscimento di particolari meriti artistici, scientifici o sociali, purché non corrisposti da Stati esteri o enti internazionali, ipotesi per la quale opera invece l’esenzione prevista dall’art. 34-bis del DPR n. 601/1973.

Vincite escluse dalla tassazione: i casi di esenzione

Non tutte le vincite online generano un’obbligazione tributaria. La normativa prevede due ordini di esclusione. Il primo riguarda le vincite di importo non superiore a 500 euro: la soglia opera come franchigia, nel senso che la ritenuta alla fonte si applica esclusivamente sull’eccedenza rispetto a tale importo. Il secondo riguarda la natura del contesto di gioco: le vincite realizzate nell’ambito di iniziative organizzate in ambito familiare o in circoli con accesso riservato ai soci non costituiscono redditi diversi imponibili, come chiarito dalla C.M. 10.2.98 n. 47/E e dalla R.M. 30.3.2000 n. 42/E. Una terza ipotesi di esenzione, rilevante per i giocatori che accedono a piattaforme con sede nell’Unione Europea, riguarda le case da gioco autorizzate in uno Stato UE o SEE: le vincite da queste erogate non concorrono a formare il reddito imponibile ai sensi dell’art. 69, co. 1-bis del TUIR.

Siti ADM e siti non ADM: due regimi fiscali distinti

La variabile fiscalmente determinante per il giocatore online residente in Italia non è l’importo della vincita, ma la natura giuridica dell’operatore erogante. Il sistema italiano dei giochi pubblici a distanza è fondato su un regime concessorio controllato dall’Agenzia delle Dogane e dei Monopoli (ADM), l’ente pubblico che dal 2012 ha assorbito le funzioni dell’ex AAMS. Il D.Lgs. 41/2024 ha consolidato questo impianto, confermando che solo i soggetti titolari di concessione ADM possono legalmente offrire giochi a distanza con vincita in denaro nel territorio italiano. Da questa distinzione derivano due regimi fiscali radicalmente diversi: uno che esonera il giocatore da qualsiasi adempimento dichiarativo, l’altro che gli impone di quantificare e dichiarare autonomamente i proventi conseguiti.

Operatori con concessione ADM: ritenuta alla fonte ed esonero dichiarativo

Quando la vincita è erogata da un operatore titolare di concessione ADM, il soggetto agisce in qualità di sostituto d’imposta ai sensi dell’art. 23 del DPR n. 600/1973. L’operatore applica una ritenuta alla fonte a titolo d’imposta del 25% sull’importo della vincita eccedente i 500 euro, ai sensi dell’art. 30 del DPR n. 600/1973, e versa direttamente il prelievo all’erario. Il giocatore riceve la somma al netto della ritenuta e non è tenuto ad alcun adempimento dichiarativo: la vincita non va inserita nel Modello 730 né nel Modello Redditi PF. L’unico onere pratico in capo al vincitore è la conservazione della documentazione relativa alla vincita, estratti conto, ricevute di accredito, per rispondere a eventuali richieste di chiarimento dell’Agenzia delle Entrate in sede di controllo sulle movimentazioni finanziarie.

Operatori senza concessione ADM: obbligo dichiarativo e tassazione IRPEF

In assenza di un operatore che rivesta la qualifica di sostituto d’imposta, l’intero onere dichiarativo ricade sul contribuente. Le vincite conseguite su piattaforme prive di concessione ADM vanno dichiarate nel Modello Redditi PF, quadro RL, sezione II, rigo RL15, utilizzando il codice 89. L’importo da indicare è quello lordo della vincita, senza alcuna deduzione delle somme impiegate per partecipare al gioco: l’art. 69, co. 1 del TUIR stabilisce espressamente che tali proventi “costituiscono reddito per l’intero ammontare percepito nel periodo d’imposta, senza alcuna deduzione”. La tassazione avviene con le aliquote IRPEF progressive ordinarie, sommando la vincita agli altri redditi del contribuente. Ne consegue che, per un giocatore con reddito imponibile già elevato, una vincita rilevante su un sito non ADM può essere tassata fino all’aliquota marginale del 43%.

Il regime speciale per le case da gioco UE/SEE

L’art. 69, co. 1-bis del TUIR introduce una deroga esplicita al principio di imponibilità integrale delle vincite: le somme erogate da case da gioco autorizzate in uno Stato membro dell’Unione Europea o aderente allo Spazio Economico Europeo non concorrono a formare il reddito imponibile, indipendentemente dal fatto che l’operatore sia o meno titolare di concessione ADM. La ratio della norma è evitare una discriminazione fiscale tra operatori italiani e operatori UE, in linea con i principi di libera prestazione dei servizi sanciti dal Trattato sul funzionamento dell’UE. È importante notare che questa esenzione si applica esclusivamente alle case da gioco in senso stretto, casinò fisici o online con specifica autorizzazione nel paese UE/SEE di stabilimento, e non si estende a qualsiasi operatore di scommesse o poker con sede europea. Per quest’ultima categoria, in assenza di concessione ADM, permane l’obbligo dichiarativo nel quadro RL.

Devo dichiarare la mia vincita? La tabella decisionale

La risposta dipende da tre variabili: il tipo di operatore, la tipologia di gioco e la localizzazione del conto su cui la vincita è accreditata. La tabella seguente incrocia questi parametri e indica l’azione fiscale richiesta al contribuente residente in Italia. Per ciascuno scenario è indicato anche l’eventuale obbligo di monitoraggio fiscale, spesso trascurato anche da chi conosce le regole di base sulla dichiarazione dei redditi.

Devo dichiarare la mia vincita online?

Rispondi a tre domande per individuare il tuo obbligo fiscale.

1. Il sito su cui hai vinto ha la licenza ADM?

(Verifica il numero di concessione in homepage. ADM = Agenzia delle Dogane e dei Monopoli, ex AAMS)

Sito con licenza ADM

2. Che tipo di gioco hai effettuato?

Sito senza licenza ADM o licenza estera

2. L’operatore ha sede in un Paese UE o SEE?

(Es. Malta, Gibilterra, Cipro sono UE/SEE. Curacao, Isle of Man sono extra-UE)

Operatore UE/SEE senza concessione ADM

3. Si tratta di una casa da gioco autorizzata nel paese UE/SEE di stabilimento?

Risultato

L’operatore ADM applica una ritenuta alla fonte a titolo d’imposta del 25% (art. 30 DPR 600/73). La vincita arriva netta: non va inserita nel 730 ne nel Modello Redditi PF. Conserva la documentazione della vincita per eventuali controlli.

Risultato

Le scommesse su siti ADM sono soggette a ritenuta alla fonte. L’operatore versa l’imposta e il giocatore riceve l’importo netto. Non vi sono adempimenti dichiarativi in capo al contribuente.

Risultato

Per vincite superiori a 500 euro la ritenuta del 20% e’ gia’ applicata alla fonte. Non e’ necessaria alcuna dichiarazione aggiuntiva. La soglia di 500 euro e’ una franchigia: la ritenuta si applica solo sull’eccedenza.

Risultato

Le vincite corrisposte da case da gioco autorizzate in uno Stato UE o SEE non concorrono a formare il reddito imponibile. Non e’ necessaria la compilazione del quadro RL. Valutare pero’ l’obbligo di monitoraggio fiscale (quadro RW) se le vincite transitano su un conto estero.

Risultato

Le vincite da operatori UE non ADM e non qualificabili come case da gioco autorizzate vanno dichiarate nel Modello Redditi PF. Tassazione con aliquote IRPEF progressive. Se la vincita e’ accreditata su un conto estero, verificare anche l’obbligo di compilazione del quadro RW.

Risultato

Le vincite da operatori extra-UE senza concessione ADM vanno dichiarate nel Modello Redditi PF (Quadro RL, rigo RL15, cod. 89) con tassazione IRPEF ordinaria. Se accreditate su conto estero: obbligo di compilazione del quadro RW (art. 4 D.L. 167/90). Attenzione: giocare su siti non autorizzati e’ illegale ai sensi della normativa ADM.

Come si dichiarano le vincite nel Modello Redditi PF

L'obbligo dichiarativo scatta esclusivamente quando la vincita è erogata da un soggetto privo della qualifica di sostituto d'imposta: tipicamente un operatore online senza concessione ADM, italiano o estero. In questi casi il contribuente non può utilizzare il Modello 730, che per sua natura presuppone la presenza di un sostituto che effettui il conguaglio fiscale. Lo strumento dichiarativo corretto è il Modello Redditi PF, nel quale le vincite da giochi a distanza trovano collocazione nel quadro RL, dedicato ai redditi diversi. L'errore più frequente nella prassi è l'omissione totale di questi proventi, spesso per la convinzione, errata, che le vincite online siano sempre esenti o già tassate alla fonte indipendentemente dall'operatore.

Quadro RL, sezione II, rigo RL15: istruzioni operative

Le vincite da obblighi dichiarativi autonomi vanno indicate nel quadro RL, sezione II, rigo RL15 del Modello Redditi PF, utilizzando il codice 89. Quest'ultimo identifica specificamente i redditi derivanti da vincite e attività di gioco non soggetti a ritenuta alla fonte. Le istruzioni operative da seguire sono le seguenti:

- Importo da dichiarare: il valore lordo della vincita percepita nel periodo d'imposta, senza deduzione delle somme impegnate per partecipare al gioco (art. 69, co. 1 TUIR). Se nel medesimo periodo il contribuente ha effettuato più sessioni di gioco sullo stesso sito, va dichiarato il saldo netto positivo tra vincite e perdite dello stesso operatore, non la somma algebrica di tutte le giocate.

- Periodo di imputazione: l'anno di imposta in cui la vincita è stata effettivamente percepita (criterio di cassa), indipendentemente dalla data della giocata.

- Documentazione da conservare: estratti conto del conto gioco, ricevute di accredito, screenshot delle sessioni, tutta la corrispondenza con l'operatore attestante l'importo erogato.

- Versamento dell'imposta: tramite Modello F24, con il codice tributo 4730 per il saldo IRPEF, alle scadenze ordinarie della dichiarazione dei redditi.

La prassi dell'Agenzia delle Entrate, confermata dalla Risoluzione n. 141/E/2010, è nel senso che la mancata indicazione nel rigo RL15 configura un'omissione dichiarativa suscettibile di accertamento, con applicazione delle sanzioni ordinarie per infedele dichiarazione.

La tassazione IRPEF sulle vincite da siti non ADM

Le vincite da operatori privi di concessione ADM non godono di alcuna tassazione agevolata o cedolare: concorrono alla formazione del reddito complessivo del contribuente e sono tassate con le aliquote IRPEF progressive ordinarie. Il meccanismo è identico a quello applicabile a qualsiasi altro reddito diverso non soggetto a imposta sostitutiva. In termini pratici, la vincita si somma agli altri redditi del periodo d'imposta e viene tassata secondo lo scaglione di appartenenza del contribuente:

| Scaglione di reddito complessivo | Aliquota IRPEF |

|---|---|

| Fino a 28.000 euro | 23% |

| Da 28.001 a 50.000 euro | 33% |

| Oltre 50.000 euro | 43% |

Un aspetto critico che la prassi professionale evidenzia frequentemente: il contribuente che ha conseguito vincite rilevanti su siti non ADM in un anno in cui ha già altri redditi significativi (redditi di lavoro dipendente, redditi professionali) può trovarsi a tassare l'intera vincita all'aliquota marginale del 43%, senza alcuna possibilità di dedurre le perdite subite nello stesso periodo su altri siti o sessioni di gioco.

Monitoraggio fiscale e quadro RW per i conti gioco esteri

Il monitoraggio fiscale rappresenta un obbligo distinto e autonomo rispetto alla dichiarazione dei redditi: può sussistere anche quando la vincita è esente da tassazione o già tassata alla fonte. La norma di riferimento è l'art. 4 del D.L. n. 167/1990, che impone alle persone fisiche fiscalmente residenti in Italia la compilazione del quadro RW del Modello Redditi PF quando detengono, anche solo per una parte dell'anno, investimenti o attività finanziarie all'estero attraverso cui possono essere conseguiti redditi di fonte estera imponibili in Italia. Il conto di gioco acceso presso un operatore estero, il conto virtuale su cui vengono registrate giocate, vincite, depositi e prelievi, rientra pacificamente in questa definizione, indipendentemente dal saldo finale a fine anno.

Quando scatta l'obbligo del quadro RW per il giocatore online

L'obbligo di compilazione del quadro RW sussiste al verificarsi di una delle seguenti condizioni: il contribuente detiene un conto di gioco presso un operatore estero con saldo positivo al 31 dicembre del periodo d'imposta; oppure ha detenuto tale conto durante l'anno, anche se estinto entro il 31 dicembre. Quest'ultimo punto è spesso sottovalutato: l'art. 4 del D.L. 167/1990 prevede espressamente che l'obbligo di compilazione del quadro RW permane anche se, al termine del periodo d'imposta, il rapporto finanziario è stato chiuso. Il contribuente deve quindi indicare nel quadro RW il valore massimo della giacenza raggiunta durante l'anno, la consistenza al 31 dicembre e il paese estero di localizzazione dell'operatore. La base imponibile per il calcolo dell'IVAFE, l'imposta sul valore delle attività finanziarie estere, è determinata sul saldo medio del conto nel periodo di detenzione.

L'esenzione dall'obbligo RW per i conti con bonifico automatico in Italia

La normativa prevede una deroga specifica all'obbligo di compilazione del quadro RW per i conti correnti esteri fruttiferi: il contribuente è esonerato qualora dia istruzione all'intermediario estero di bonificare immediatamente, e comunque entro il mese di maturazione, gli interessi maturati sul conto verso un conto italiano intestato al medesimo soggetto, indicando nella causale l'ammontare lordo e l'eventuale ritenuta applicata all'estero. Nella pratica dei conti di gioco online questa deroga risulta difficilmente applicabile: gli operatori esteri non prevedono meccanismi di bonifico automatico degli interessi maturati, e i conti di gioco sono generalmente infruttiferi. L'esonero rimane quindi una fattispecie teorica per la quasi totalità dei giocatori online con conto estero, che restano soggetti all'obbligo di compilazione del quadro RW.

Vincite accreditate su conto estero e doppio obbligo dichiarativo

Lo scenario fiscalmente più delicato si verifica quando la vincita da un operatore non ADM viene accreditata direttamente su un conto corrente estero intestato al giocatore, ipotesi frequente tra chi utilizza piattaforme extra-UE o wallet digitali esteri come metodo di pagamento. In questo caso si sovrappongono due obblighi distinti: la dichiarazione della vincita nel quadro RL (rigo RL15, codice 89) come reddito diverso, e la dichiarazione del conto estero nel quadro RW come attività finanziaria estera. Se il conto estero è fruttifero, gli interessi maturati devono essere ulteriormente indicati nella sezione V del quadro RM. L'omissione del quadro RW non è una violazione meramente formale: le sanzioni per mancata compilazione vanno dal 3% al 15% del valore non dichiarato, elevate al 6% al 30% per attività detenute in paesi a regime fiscale privilegiato.

Convenzioni contro le doppie imposizioni

Per quanto riguarda i compensi derivanti dalla vincite ai giochi online dobbiamo dire che si riscontrano per poche indicazioni all'interno delle Convenzioni internazionali siglate dall'Italia. In merito, si ritiene che, tali reddito dovrebbero rientrare tra quelli riportati all'interno dell'art. 21 del modello di convenzione OCSE. Questo articolo costituisce una categoria residuale, infatti il primo comma stabilisce che:

“gli elementi di reddito di un residente di uno Stato contraente, qualunque ne sia la provenienza, che non sono trattati nei precedenti articoli, sono imponibili soltanto in questo Stato”

Art. 21 modello OCSE

Questa categoria prevede come criterio di collegamento la tassazione esclusiva del reddito nello Stato di residenza del soggetto percettore della vincita.

Il contribuente, fiscalmente residente in Italia, quindi, che percepisce proventi da giochi-online provenienti da enti non residenti, quindi devono assoggettare a tassazione tali proventi esclusivamente in Italia. Il contribuente, tuttavia, potrebbe trovarsi nella condizione di dover invocare la Convenzione per ottenere il rimborso dell'eventuale imposta assolta all'estero. Questo tipo di interpretazione è da ritenersi valido per le convenzioni contro le doppie imposizioni siglate dall'Italia, in quanto ricalcano fedelmente, su questo punto, quanto previsto nel modello OCSE.

Accertamenti fiscali sulle vincite non dichiarate: i rischi concreti

L'omissione dichiarativa delle vincite da giochi online non è una violazione difficile da individuare per l'Agenzia delle Entrate. Il principale strumento di controllo è l'accertamento finanziario previsto dall'art. 32, co. 1, nn. 2 e 7 del DPR n. 600/1973, che consente all'amministrazione di acquisire dai soggetti intermediari finanziari, banche, istituti di pagamento, emittenti di carte prepagate, i dati relativi a tutti i movimenti in entrata e in uscita sui conti intestati al contribuente. Un accredito ricorrente proveniente dall'estero, privo di giustificazione fiscale, è sufficiente a innescare una richiesta di chiarimenti che può evolvere in un accertamento formale.

Indagini finanziarie e conto di gioco

L'accertamento nei confronti del giocatore online segue due percorsi distinti. Il primo è l'accertamento finanziario diretto: l'Agenzia delle Entrate analizza i movimenti bancari del contribuente, individua gli accrediti provenienti dall'operatore estero, identificabile anche quando il pagamento transita tramite sistemi come PayPal o carte prepagate, in quanto il beneficiario risulta comunque tracciabile nell'estratto conto, e procede alla ricostruzione delle vincite non dichiarate. Il secondo percorso è lo scambio internazionale di informazioni: l'amministrazione finanziaria italiana attiva la procedura di mutua assistenza con l'autorità fiscale del paese di stabilimento del bookmaker o dell'operatore online, acquisendo direttamente i dati del conto di gioco, giocate effettuate, vincite conseguite, depositi e prelievi, senza necessità di indagini sui movimenti bancari del contribuente. Questo secondo strumento, pur più complesso sul piano procedurale, è considerato dalla prassi più efficace e diretto rispetto alle indagini finanziarie.

Le sanzioni applicabili

Le conseguenze di un accertamento sulle vincite non dichiarate si articolano su tre livelli. Il primo riguarda l'imposta evasa: il contribuente è tenuto al versamento dell'IRPEF dovuta sulle vincite non dichiarate, calcolata sulle aliquote marginali applicabili al suo reddito complessivo. Il secondo livello riguarda le sanzioni amministrative per infedele dichiarazione: ai sensi del D.Lgs. n. 471/1997, la sanzione base è pari al 90% dell'imposta non versata, riducibile attraverso gli istituti del ravvedimento operoso. Il terzo livello riguarda le sanzioni per omessa compilazione del quadro RW, qualora le vincite siano transitate su conti esteri: dal 3% al 15% del valore non dichiarato per attività detenute in paesi collaborativi, elevate al 6% al 30% per attività in paesi a fiscalità privilegiata. A queste si aggiungono gli interessi moratori calcolati sulla somma dovuta dalla data di scadenza del versamento. Il ravvedimento operoso, attivabile prima della notifica dell'atto di accertamento, consente una riduzione significativa delle sanzioni: fino a un nono del minimo se la regolarizzazione avviene entro 90 giorni, fino a un quinto del minimo se avviene entro i termini di presentazione della dichiarazione dell'anno successivo.

Cosa cambia con il D.Lgs. 41/2024 per il giocatore online

Il D.Lgs. 25 marzo 2024, n. 41, in vigore dal 4 aprile 2024, costituisce il nuovo quadro regolatorio primario dei giochi pubblici a distanza in Italia, emanato in attuazione della delega fiscale contenuta nell'art. 15 della L. n. 111/2023. Il decreto non modifica direttamente le norme IRPEF sulle vincite, che restano ancorate all'art. 67 TUIR e all'art. 30 DPR 600/73, ma ridisegna il sistema concessorio entro cui operano gli obblighi fiscali del giocatore, con ricadute pratiche significative sulla distinzione tra operatori autorizzati e non autorizzati che è alla base dell'intero regime dichiarativo.

Il nuovo sistema concessorio ADM e il sito unico

Una delle novità strutturali del D.Lgs. 41/2024 riguarda il regime delle concessioni a distanza: ogni concessionario può operare su un unico sito ufficiale, con durata della concessione fissata a nove anni e assegnazione tramite gara pubblica. Il precedente sistema consentiva a ciascun operatore di gestire più domini, rendendo meno immediata per il giocatore la verifica della legittimità del sito. Il nuovo impianto semplifica la verifica: un operatore con concessione ADM ha un solo sito ufficiale, identificabile tramite il numero di licenza visibile in homepage. Dal novembre 2025 le nuove concessioni sono operative secondo questo schema. La rilevanza fiscale è diretta: la verifica dell'autorizzazione ADM, e quindi la certezza sull'applicazione della ritenuta alla fonte, diventa più agevole per il contribuente, riducendo il rischio di errori dichiarativi involontari.

Identificazione tramite SPID e tracciabilità delle vincite

Il D.Lgs. 41/2024 introduce l'obbligo di identificazione del giocatore tramite SPID o Carta d'Identità Elettronica per l'accesso alle piattaforme di gioco a distanza autorizzate ADM. Questa misura, pensata principalmente per la tutela del giocatore e il contrasto al gioco minorile, ha una ricaduta fiscale indiretta rilevante: le vincite erogate dai concessionari ADM sono ora associate in modo univoco e verificabile all'identità del giocatore. La tracciabilità completa del rapporto tra operatore e contribuente rafforza la posizione dell'Agenzia delle Entrate in sede di controllo, ma al tempo stesso consolida la certezza giuridica per il giocatore che ha operato su siti autorizzati, in caso di contestazione, la documentazione prodotta dall'operatore ADM è pienamente attendibile e sufficiente a dimostrare l'avvenuta applicazione della ritenuta alla fonte.

Le nuove aliquote sul GGR degli operatori e l'impatto indiretto sul giocatore

La Legge di Bilancio 2025 ha modificato le aliquote fiscali applicate sul Gross Gaming Revenue (GGR), la differenza tra somme giocate e vincite restituite, a carico degli operatori concessionari. Le nuove aliquote, in vigore dal 1° gennaio 2025, sono: 25,5% per giochi di abilità a distanza, bingo online e giochi di sorte a quota fissa; 24,5% per scommesse sportive online a quota fissa; 20,5% per scommesse sportive su rete fisica. È fondamentale chiarire che queste aliquote non gravano sul giocatore: si tratta di un prelievo sul margine dell'operatore, non di una ritenuta sulla vincita del singolo. L'impatto sul giocatore è indiretto, una fiscalità più elevata sul GGR può influenzare le politiche di rimborso e i tassi di restituzione delle piattaforme, ma non modifica gli obblighi dichiarativi né le aliquote di ritenuta applicabili alle vincite individuali.

Per approfondire: Imposta sulle scommesse: cosa c'è da sapere?

Consulenza fiscale online

Vincite da siti non ADM o conti di gioco esteri: hai dichiarato correttamente?

Le vincite da operatori privi di concessione ADM concorrono al reddito complessivo con tassazione IRPEF ordinaria fino al 43%, con possibile sovrapposizione dell'obbligo di monitoraggio fiscale nel quadro RW. Un'omissione dichiarativa espone a sanzioni fino al 90% dell'imposta non versata, oltre agli interessi moratori. La corretta qualificazione dell'operatore — ADM, casa da gioco UE, operatore extra-UE — richiede un'analisi della documentazione disponibile prima di procedere alla dichiarazione.

Richiedi una consulenza →Domande frequenti

No. I concessionari ADM applicano automaticamente una ritenuta alla fonte del 25% a titolo d'imposta (art. 30 DPR 600/73). Il giocatore riceve la vincita già al netto e non deve compilare né il Modello 730 né il Modello Redditi PF.

Se l'operatore maltese è una casa da gioco regolarmente autorizzata a Malta — Stato UE — le vincite sono esenti da IRPEF in Italia ai sensi dell'art. 69, co. 1-bis TUIR. Se invece l'operatore non è qualificabile come casa da gioco autorizzata, le vincite vanno dichiarate nel Modello Redditi PF come redditi diversi con tassazione IRPEF ordinaria.

No. L'art. 69, co. 1 del TUIR stabilisce che le vincite da giochi online costituiscono reddito per l'intero importo percepito, senza alcuna deduzione. Le somme spese per partecipare al gioco non abbattono la base imponibile, indipendentemente dall'operatore e dal tipo di gioco praticato.

Sì. L'art. 4 del D.L. 167/1990 impone la compilazione del quadro RW anche quando il conto o rapporto finanziario estero è stato estinto nel corso dell'anno. Nel quadro va indicato il valore massimo della giacenza raggiunta durante il periodo di detenzione, non il saldo a fine anno.

La sanzione per infedele dichiarazione è pari al 90% dell'imposta evasa (D.Lgs. 471/1997), riducibile tramite ravvedimento operoso. Se le vincite sono transitate su un conto estero non dichiarato nel quadro RW, si aggiunge una sanzione dal 3% al 15% del valore non dichiarato, elevata al 6%-30% per paesi a fiscalità privilegiata.

È una franchigia: la ritenuta alla fonte si applica solo sulla parte della vincita che supera i 500 euro. Le vincite fino a 500 euro non sono soggette ad alcun prelievo fiscale diretto. La soglia non esonera tuttavia dall'obbligo di monitoraggio fiscale nel quadro RW se la vincita è accreditata su un conto corrente estero.

Sì. Gli operatori con sede a Curacao sono extra-UE e privi di concessione ADM. Il residente italiano deve dichiarare la vincita nel Modello Redditi PF, quadro RL, rigo RL15, codice 89, con tassazione IRPEF ordinaria. Se la vincita è accreditata su conto estero, sussiste anche l'obbligo di compilazione del quadro RW.