I compensi corrisposti a DJ e artisti non residenti per esibizioni svolte nel territorio italiano sono soggetti a ritenuta a titolo d’imposta del 30% da applicare all’atto del pagamento. La tassazione nello Stato in cui avviene la performance è prevista dall’articolo 23 del Tuir e confermata dall’articolo 17 del modello OCSE.

L’organizzazione di eventi internazionali in Italia, dai festival estivi alle serate nei club, si scontra spesso con una complessità fiscale sottovalutata: la tassazione dei talenti esteri.

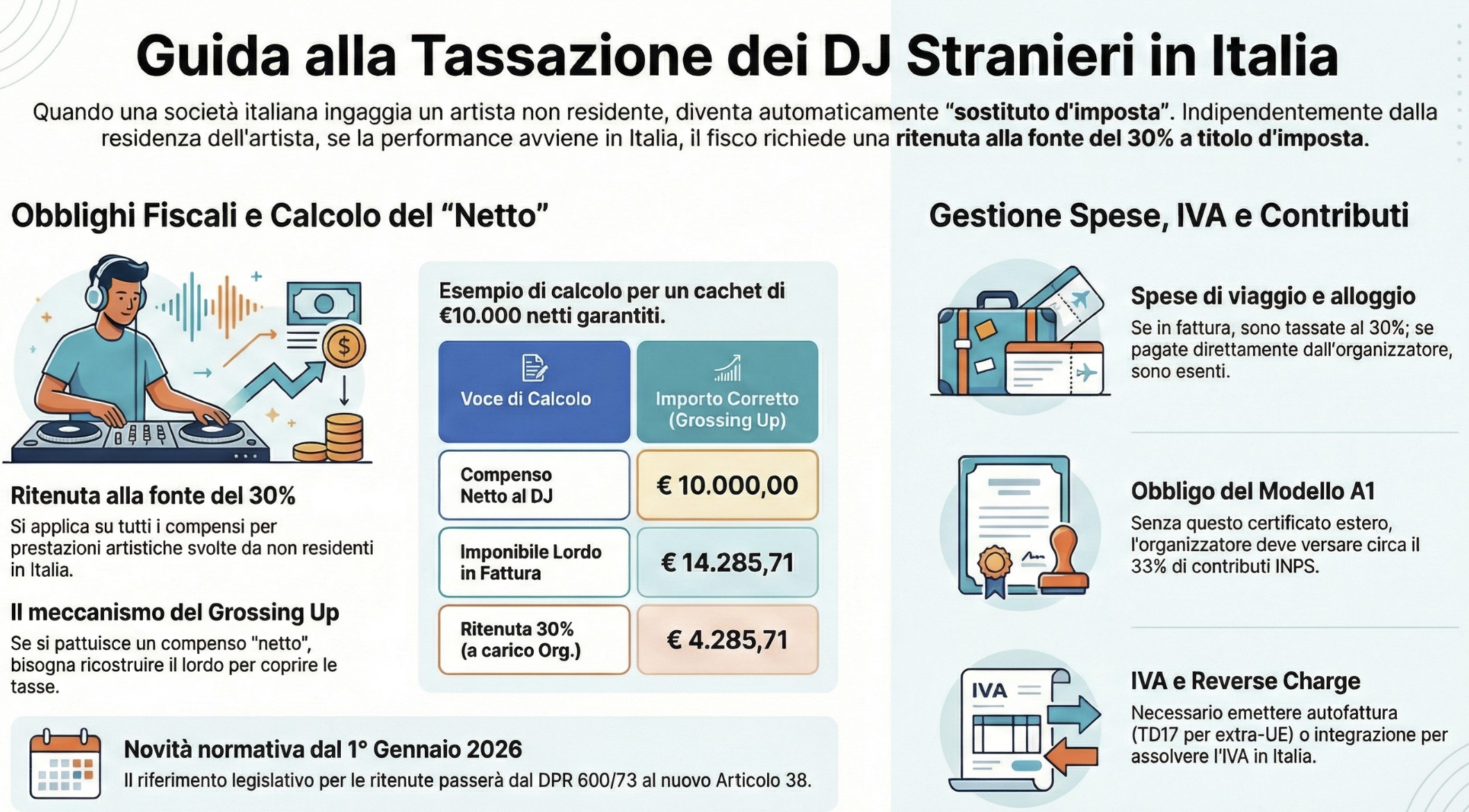

Quando una società italiana ingaggia un DJ non residente (o un artista internazionale), si attiva automaticamente il ruolo di sostituto d’imposta. La prassi commerciale di negoziare cachet “netti” si scontra con la rigidità della norma italiana, che impone un prelievo alla fonte (Withholding Tax) spesso oneroso.

In questo articolo analizziamo la normativa vigente, il ruolo delle Convenzioni contro le doppie imposizioni e l’importante novità procedurale che entrerà in vigore dal 1° gennaio 2026.

Indice degli argomenti

- Il principio di territorialità: perché si paga in Italia?

- Le Convenzioni internazionali: la territorialità dell’articolo 17

- Il meccanismo della ritenuta e la novità 2026

- Calcolo pratico: il problema del “netto pattuito”

- Base imponibile: cosa viene tassato? (voli, hotel)

- Regime IVA: attenzione al “reverse charge”

- Regime previdenziale Ex-ENPALS e il certificato A1

- Aspetti operativi e consigli

- Consulenza fiscale online

- Domande frequenti

- Riferimenti normativi

Il principio di territorialità: perché si paga in Italia?

Il primo errore comune è pensare che, trattandosi di un soggetto estero che emette fattura estera, l’operazione sia esente da imposte in Italia. Non è così.

Per il fisco italiano vige il principio della territorialità della prestazione. Indipendentemente dalla residenza fiscale dell’artista, se la performance avviene fisicamente sul suolo italiano, il reddito si considera prodotto in Italia.

Reddito di lavoro autonomo in Italia: Ai sensi dell’articolo 23, comma 1, lettera d), del Tuir (DPR n. 917/86), si considerano prodotti nel territorio dello Stato i redditi di lavoro autonomo derivanti da attività esercitate nel territorio stesso. Questo include esplicitamente le prestazioni artistiche e professionali svolte in Italia da soggetti non residenti.

Di conseguenza, il committente italiano (la discoteca, l’organizzatore del festival) è obbligato a trattenere una quota del compenso e versarla all’Erario italiano. Se la prestazione fosse resa all’estero, invece, nessuna ritenuta sarebbe dovuta.

Le Convenzioni internazionali: la territorialità dell’articolo 17

Spesso il management dell’artista contesta la ritenuta italiana citando le Convenzioni contro le doppie imposizioni, sostenendo che le imposte sul reddito debbano essere pagate solo nel Paese di residenza dell’artista (es. USA, Germania o UK).

Questa obiezione si basa solitamente sull’articolo 7 (Utili delle imprese) o sull’articolo 14/15 (Professioni indipendenti) del Modello OCSE. Tuttavia, per gli artisti esiste una regola speciale (lex specialis) che prevale sulle altre.

Articolo 17 Modello OCSE: artisti e sportivi

La tassazione nel Paese in cui viene effettuata la prestazione (in questo caso l’Italia) è confermata esplicitamente dall’articolo 17 del Modello OCSE.

Questa norma stabilisce che i redditi che un artista (di teatro, cinema, radio, televisione o musicista) ritrae dalle sue prestazioni personali possono essere tassati nello Stato contraente in cui tali attività sono esercitate (oltre allo Stato di residenza fiscale). In sintesi: la Convenzione non esonera dall’imposta italiana, ma legittima l’Italia ad applicarla.

Il tax credit (credito d’imposta): Il DJ non paga le tasse “due volte” in senso assoluto. L’imposta pagata in Italia (la ritenuta) potrà essere utilizzata come credito d’imposta (tax credit) nella sua dichiarazione dei redditi nel Paese di residenza, abbattendo le imposte dovute in patria fino a concorrenza dell’imposta estera.

Il meccanismo della ritenuta e la novità 2026

Una volta appurato che l’imposta è dovuta, occorre capire come versarla. Qui entra in gioco la distinzione tra la normativa attuale e quella futura. La norma di riferimento è l’articolo 25 del DPR n. 600/73. I compensi corrisposti a soggetti non residenti per prestazioni di lavoro autonomo (inclusi i DJ) sono assoggettati a una ritenuta del 30 per cento a titolo d’imposta.

- A titolo d’imposta significa che il prelievo è definitivo: l’artista non deve presentare la dichiarazione dei redditi in Italia per quel compenso.

- Base imponibile: La ritenuta si applica sul 100% del compenso imponibile.

Novità: cosa cambia dal 1° Gennaio 2026?

È fondamentale notare un cambiamento normativo imminente che i professionisti devono iniziare a mappare nei propri gestionali. Dal 1° gennaio 2026, il riferimento normativo per queste ritenute non sarà più l’articolo 25, bensì l’articolo 38 del Testo Unico delle Sanzioni e dell’Accertamento.

Sebbene l’aliquota e la sostanza del prelievo rimangano invariate (ritenuta alla fonte a titolo d’imposta), cambia la disposizione procedurale all’interno del decreto sull’accertamento. Questo richiederà un aggiornamento delle causali e dei riferimenti nei modelli di versamento (F24) e nelle Certificazioni Uniche relative all’anno d’imposta 2026.

Storicamente disciplinata dall’art. 25 del DPR n. 600/73, la materia è oggetto di riordino nell’ambito della Riforma Fiscale. Dal 1° gennaio 2026, in seguito alla revisione dei Testi Unici, il riferimento normativo per l’applicazione della ritenuta scivola al nuovo articolo 38 del Testo Unico delle Sanzioni e dell’Accertamento.

Calcolo pratico: il problema del “netto pattuito”

La realtà commerciale delle serate è spesso scollegata dalla normativa fiscale. Nella quasi totalità dei casi, l’agente del DJ internazionale negozia un compenso netto (Net Fee).

Se pattuisci € 10.000 netti con un DJ americano, non puoi semplicemente bonificare € 10.000 e versare il 30% su quella cifra (€ 3.000). Facendo così, staresti applicando la ritenuta “dentro” il netto, consegnando all’artista solo € 7.000, il che violerebbe l’accordo commerciale.

Devi effettuare l’operazione di “grossing up“ (ricostruzione del lordo). Devi cioè trovare quella cifra lorda che, una volta decurtata del 30%, dia esattamente il netto promesso.

La formula del grossing up

La formula matematica per trovare l’importo da fatturare è:

Compenso lordo = Compenso netto / (1 – 0,30)

Esempio numerico: DJ USA

Ipotizziamo un cachet pattuito di € 10.000 netti.

| Voce | Calcolo errato (ritenuta sul netto) | Calcolo corretto (grossing up) |

| Pattuizione | € 10.000 | € 10.000 (netto garantito) |

| Imponibile fattura | € 10.000 | € 14.285,71 |

| Ritenuta (30%) | – € 3.000 € (a carico DJ) | – € 4.285,71 (a carico Org.) |

| Netto al DJ | € 7.000 | € 10.000 |

| Costo totale organizzatore | € 10.000 | € 14.285,71 |

ATTENZIONE: Questo significa che un DJ da € 10.000 costa alla tua azienda quasi € 14.300 (oltre il 42% in più rispetto al netto). È un costo occulto che deve essere inserito nel budget della serata prima di firmare il contratto.

Base imponibile: cosa viene tassato? (voli, hotel)

Un altro dubbio frequente riguarda le spese accessorie. Spesso la fattura del DJ include:

- Artist fee (Compenso).

- Travel buy-out (Rimborso forfettario per voli/hotel).

- Production expenses.

La regola base è severa: la ritenuta del 30% si applica sul totale fatturato. Se il DJ anticipa le spese e chiede il rimborso in fattura, anche quel rimborso è soggetto a ritenuta.

Come evitare la ritenuta sulle spese?

L’unico modo certo per non pagare il 30% su voli e hotel è il pagamento diretto.

- Scenario A (tassato): Il DJ compra il volo (€ 1.000) e te lo mette in fattura come “Travel reimbursement“. Tu devi applicare il grossing up anche su quei € 1.000, pagando di fatto € 1.428 per un volo da € 1.000.

- Scenario B (non tassato): L’organizzazione compra direttamente il volo tramite la propria agenzia viaggi. In questo caso, non essendoci flusso di denaro verso l’artista, non c’è ritenuta.

Regime IVA: attenzione al “reverse charge”

Oltre alla ritenuta fiscale, c’è l’aspetto IVA da gestire. La fattura che riceverai dal DJ estero (o dalla sua agenzia) sarà quasi sicuramente senza IVA estera. Non cadere nell’errore di registrarla come “fuori campo IVA”. Essendo una prestazione di servizi “generica” B2B ricevuta da un soggetto estero, devi applicare il meccanismo dell’inversione contabile (reverse charge).

- Se il DJ è UE: Integri la fattura ricevuta con l’IVA italiana (22%) e la registri sia nel registro acquisti che in quello vendite.

- Se il DJ è Extra-UE (es. USA, UK): Devi emettere un’autofattura (codice tipo documento TD17 per la fatturazione elettronica) per assolvere l’imposta in Italia.

Nota operativa: L’IVA registrata col reverse charge è generalmente detraibile per l’organizzatore, quindi è una partita di giro finanziaria, ma se non fai l’autofattura scattano sanzioni pesanti per violazione degli obblighi IVA.

Regime previdenziale Ex-ENPALS e il certificato A1

Un errore gravissimo è pensare che il DJ straniero, pagando le imposte in Italia, sia esente dai contributi previdenziali (ex-ENPALS, ora INPS Spettacolo). La regola generale prevede l’obbligo di iscrizione e versamento contributivo in Italia anche per gli artisti stranieri. Esiste però un “salvacondotto“: il Modello A1 (o certificato di copertura previdenziale per i paesi extra-UE convenzionati).

- Chiedilo subito: Prima che il DJ arrivi, devi farti inviare il modello A1 rilasciato dalla sicurezza sociale del suo Paese. Questo documento certifica che lui paga già i contributi a casa sua.

- Se non c’è l’A1: Sei legalmente obbligato a versare i contributi INPS Spettacolo (circa il 33% sull’imponibile) anche per lui, e a richiedere il certificato di agibilità, pena sanzioni salate in caso di ispezione la sera dell’evento.

Aspetti operativi e consigli

Sotto il profilo operativo, in consulenza vedo spesso commettere errori costosi in fase di booking. Ecco tre best practice per evitare sorprese:

- Il “rider” deve essere gestito: Le richieste tecniche e di ospitalità (il cosiddetto rider) devono essere fornite direttamente. Se l’agente propone: “Vi diamo noi il service audio e ci date € 5.000 extra”, fate attenzione. Se quei 5.000 € finiscono nella fattura dell’artista, ci pagherete sopra il 30%. Meglio contrattare direttamente con il fornitore del service locale.

- La clausola “Withholding Tax” nel contratto: Leggete bene il contratto in inglese. Se trovate la dicitura “Any withholding tax shall be borne by the promoter” (Qualsiasi ritenuta sarà a carico del promoter), avete firmato l’obbligo contrattuale del grossing up. Se non volete sostenerlo, dovete negoziare questa clausola prima della firma.

- Fatturazione “split” (agenzia vs artista): A volte le agenzie fatturano separatamente la “booking fee” (il loro guadagno, es. 15-20%) e l’artist fee.

- Sull’artist fee la ritenuta del 30% è certa.

- Sulla booking fee dell’agenzia estera (se è una società separata), teoricamente si applica la normativa sui redditi d’impresa (art. 7 OCSE) e non dovrebbe esserci ritenuta in Italia se non hanno stabile organizzazione. Tuttavia, l’Agenzia delle Entrate tende spesso a vedere il pacchetto come unico. È una zona grigia rischiosa, la struttura del contratto è fondamentale.

Ecco una versione semplificata e riorganizzata della tabella, pensata per essere immediatamente leggibile all’interno dell’articolo. Ho eliminato il “legalese” superfluo e concentrato l’attenzione sulle azioni pratiche.

Scheda sintetica: il regime fiscale del DJ estero

| Aspetto fiscale | Quanto si paga? | Su cosa si calcola? | Cosa devi fare |

| Ritenuta alla Fonte (Withholding Tax) | 30% (A titolo d’imposta) | 100% del fatturato (Compenso + Rimborsi spese inseriti in fattura) | Trattenere l’importo e versarlo con F24. |

| Grossing up (Se pattuisci il netto) | +42,8% circa sul costo reale | Sul “netto garantito” all’artista | Se il DJ vuole 10k netti, devi fatturarne € 14.285. Il costo extra è a carico dell’organizzatore. |

| IVA (Reverse charge) | 22% (O “neutra” se detraibile) | Totale della fattura | • UE: Integra la fattura. • Extra-UE: Emetti autofattura (TD17). |

| INPS (Ex-ENPALS) | ~33% (Se dovuta) | Compenso lordo | Obbligatoria se manca il Certificato A1. Richiedi sempre il modello A1/Certificate of Coverage prima dell’evento. |

Consulenza fiscale online

La gestione fiscale dei talenti internazionali non ammette improvvisazione. Sottovalutare il calcolo del grossing up o ignorare le procedure di versamento della ritenuta può trasformare un evento di successo in un costo imprevisto per l’organizzatore. Se gestisci un locale, organizzi festival o sei un’agenzia di booking, contattaci per:

- Analisi dei contratti internazionali e clausole di net fee;

- Simulazione del costo fiscale effettivo (calcolo del lordo).

Non lasciare che la fiscalità eroda i tuoi margini: contattaci oggi stesso per una consulenza dedicata.

Domande frequenti

No. Il certificato di residenza serve per applicare le Convenzioni contro le doppie imposizioni, ma nel caso degli artisti (Art. 17 Modello OCSE) la convenzione prevede quasi sempre che la tassazione avvenga anche nel Paese della performance (Italia). Il certificato servirà al DJ nel suo Paese per chiedere il credito d’imposta su quanto pagato in Italia.

Come per le altre ritenute d’acconto, il versamento deve essere effettuato tramite modello F24 entro il giorno 16 del mese successivo a quello del pagamento del compenso (principio di cassa).

Sì. La natura del documento (Invoice estera) non cambia la sostanza fiscale. Essendo un soggetto non residente, emetterà un documento senza IVA italiana (fuori campo IVA art. 7-ter o simili), ma l’obbligo della ritenuta fiscale (IRES/IRPEF) in capo al committente italiano rimane invariato in base all’articolo 25 (e futuro art. 38) del DPR 600/73.

No, la ritenuta non è un costo per te, è un debito verso lo Stato che “trattieni” al DJ. Tuttavia, se hai pattuito un “Netto Garantito” e devi fare il Grossing Up (vedi paragrafo 4), la differenza aggiuntiva (il “delta” che paghi di tasca tua per coprire le tasse dell’artista) diventa un costo aziendale deducibile per la tua società.

Riferimenti normativi

- Art. 23, c. 1, lett. d, TUIR (DPR n. 917/86): Stabilisce la territorialità. I redditi di lavoro autonomo artistico svolti in Italia sono imponibili in Italia.

- Art. 17 Modello OCSE: Conferma la potestà impositiva dello Stato in cui avviene l’esibizione.